2020年7月29日に行なわれた、野村ホールディングス株式会社2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:野村ホールディングス株式会社 CFO 北村巧 氏

エグゼクティブ・サマリー

北村巧氏(以下、北村):CFOの北村です。まずはじめに、この度の令和2年7月豪雨により被災されたみなさまに心よりお見舞い申し上げますとともに、早期の復旧をお祈り申し上げます。また、新型コロナウイルスに罹患された方々の、1日も早い回復をお祈り申し上げます。

それでは、2021年3月期第1四半期の決算について、当社ホームページに掲載しています決算説明資料に沿ってご説明します。2ページをご覧ください。5月上旬の決算発表の際にご説明したとおり、3月は新型コロナウイルスの世界的な感染急拡大を受けて株価指数が下落し、債券市場では安全資産である国債が買われ、車載市場や一部の新興国市場で急速にリスクオフが進むなど、「質への逃避」が顕著でした。

ボラティリティも一時はリーマン危機の水準まで急上昇するなど、マーケットは大きく動揺していたわけですが、この4月から6月は、経済回復への期待と各国中銀の大規模な流動性供給による安心感からマーケットは落ち着きを取り戻し、株価指数や債券価格も回復しました。

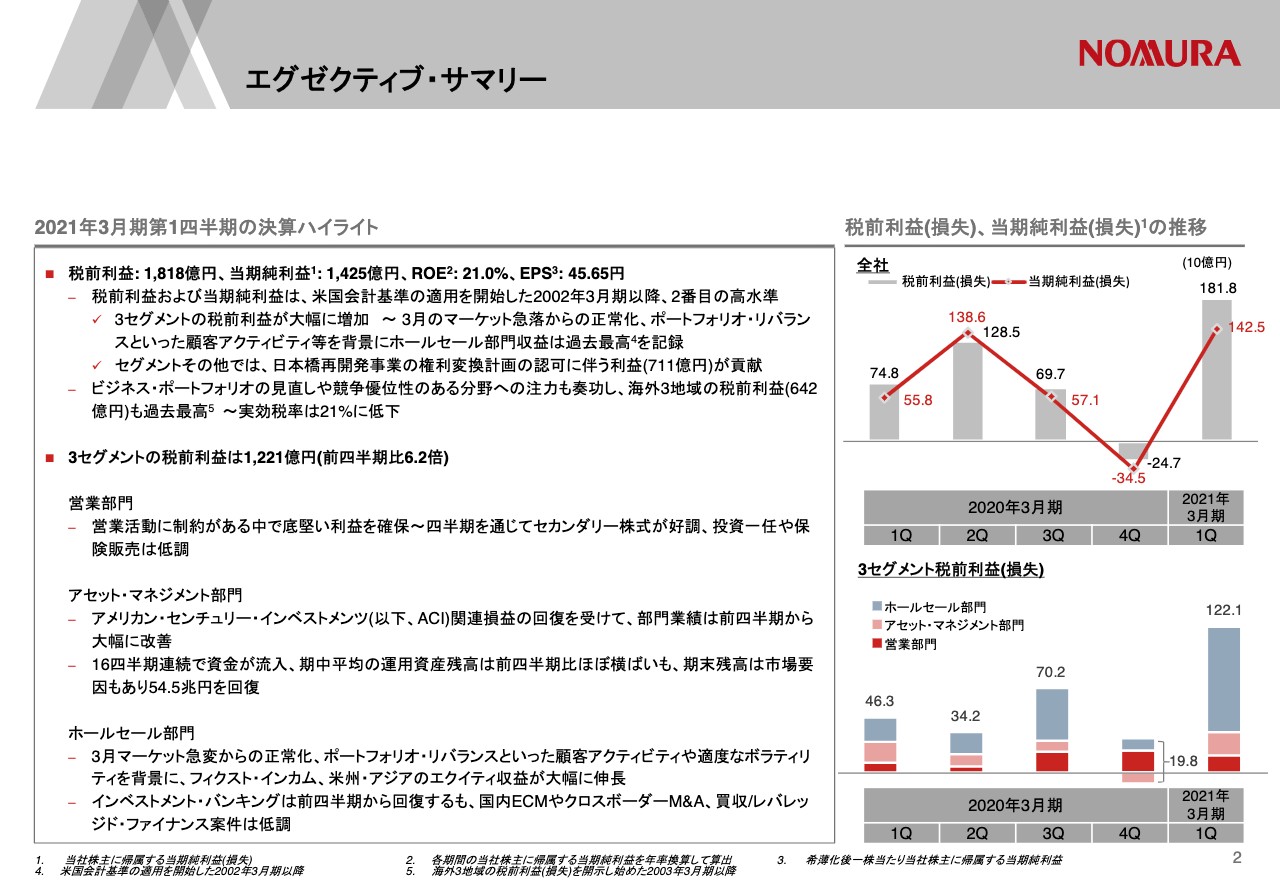

リテール投資家を中心に、国内、海外の株式売買が活発になり、機関投資家ではポートフォリオ・リバランス等のアクティビティもありました。このような環境下、第1四半期の税前利益は1,818億円、当期純利益は1,425億円と、前期の損失から大幅に回復し、米国会計基準を適用し始めた2002年3月期以降で2番目に高い利益を達成することができました。

スライド右下のグラフにありますように、3セグメント合計の税前利益は、前期比6.2倍の1,221億円に大きく回復しています。とくに、ホールセール部門の利益が大幅に回復しました。昨年のビジネス・ポートフォリオの見直しを通じて、競争力のある分野に経営資源を投下したことも功を奏し、金利、為替、株式などのセカンダリートレーディングビジネスが好調でした。

ホールセール部門の収益は過去最高となり、税前利益を大きく押し上げたほか、アセット・マネジメント部門も、前期に大きな評価損を計上したアメリカン・センチュリー・インベストメンツ(ACI)が、今期は評価益に転じ、税前損益が大幅に改善しました。また今期は、日本橋の再開発事業に関する利益711億円がセグメントその他の利益に貢献しました。

海外ビジネスは、過去最高となる642億円の税前利益を計上しました。その結果、実効税率は21パーセントまで低下しています。ROEは21パーセント、EPSは45円65銭となりました。

営業部門

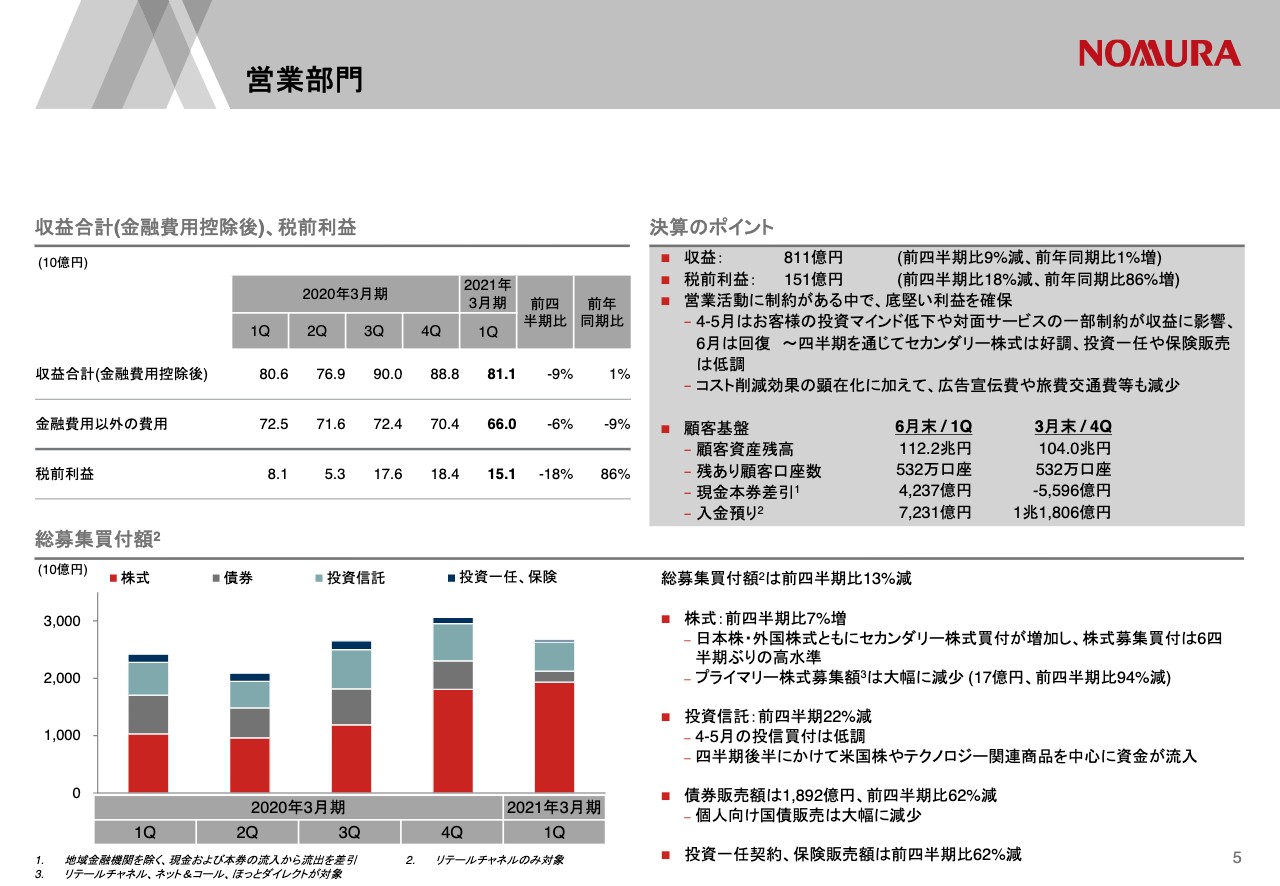

それでは各ビジネスの状況について、まず営業部門からご説明します。5ページをご覧ください。第1四半期の収益は811億円、前期比9パーセントの減収、税前利益は151億円、前期比18パーセントの減益となりました。今期は緊急事態宣言もあり、5月までお客さまとの物理的面談が難しい状況でしたが、昨年のチャネル・フォーメーションの見直しやデジタルの活用を通じて、お客さまとの物理的な面談だけではなく、電話やメール、オンライン会議システムといった非対面ツールを併用するハイブリッドモデルになっていました。

こうした取り組みやマーケットの正常化などを背景に、プレーンな商品を中心にお客さまへのご案内が進み、比較的底堅い利益を確保できたといえます。

また、スライド左下の総募集買付をご覧いただきますと、株式の買付が増加していたことがわかると思います。これは、国内株・外国株のセカンダリー株式買付がともに増加したことによるものです。一方で、投資信託は4月、5月の買付が伸び、22パーセントの減少です。面談を主流とする保険や投資一任も62パーセント減少しました。

営業部門:お客様ニーズを捉えたサービス提供を継続

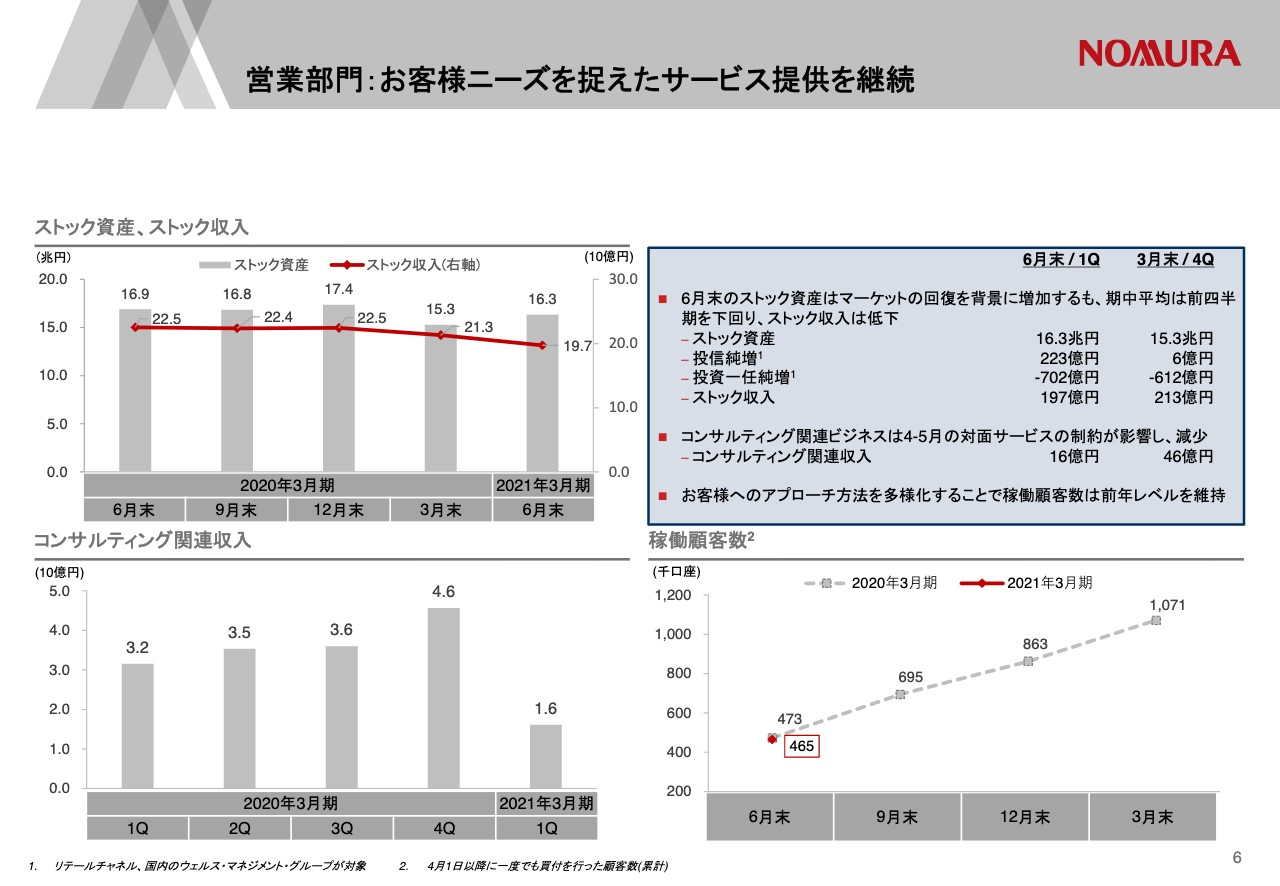

6ページをご覧ください。今期より、先日のインベスター・デーでお伝えしたKPIに沿って進捗状況をお示ししていきます。まず、スライド左上のストック資産は、3月末の15兆3,000億円に対して、6月末は16兆3,000億円に回復していますが、期中平均は前期を下回っており、折れ線グラフでお示ししているストック収入は減少しました。

また、スライド左下のコンサルティング関連収入は16億円と、営業活動の制約が影響して低調でした。一方で、スライド右下の稼働顧客数は46.5万口座と、ほぼ前年並みを維持することができました。

アセット・マネジメント部門

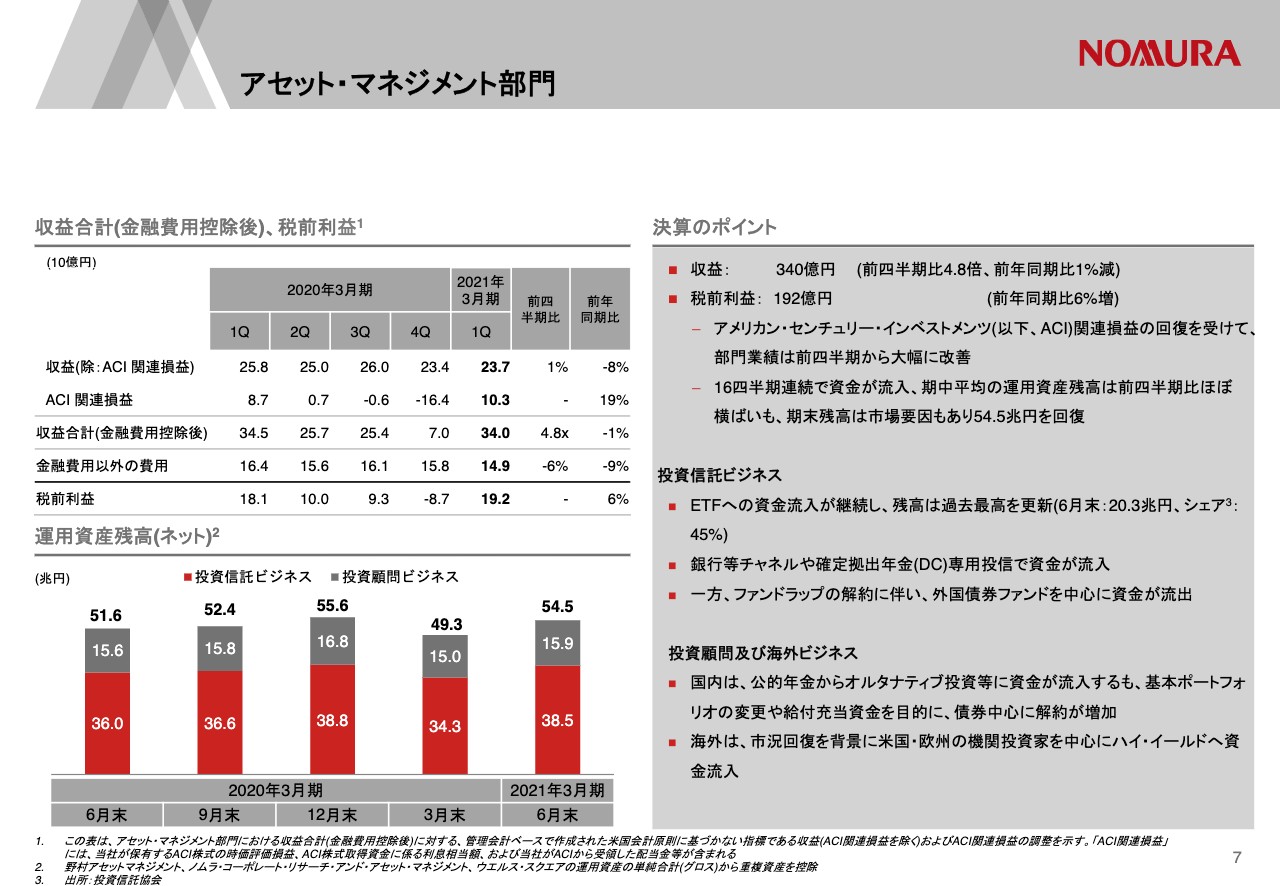

7ページをご覧ください。アセット・マネジメント部門です。収益は340億円で、アメリカン・センチュリー・インベストメンツ関連損益が回復し、前期比で4.8倍の増収となりました。税前利益は192億円と、前期の損失から大幅に回復しています。

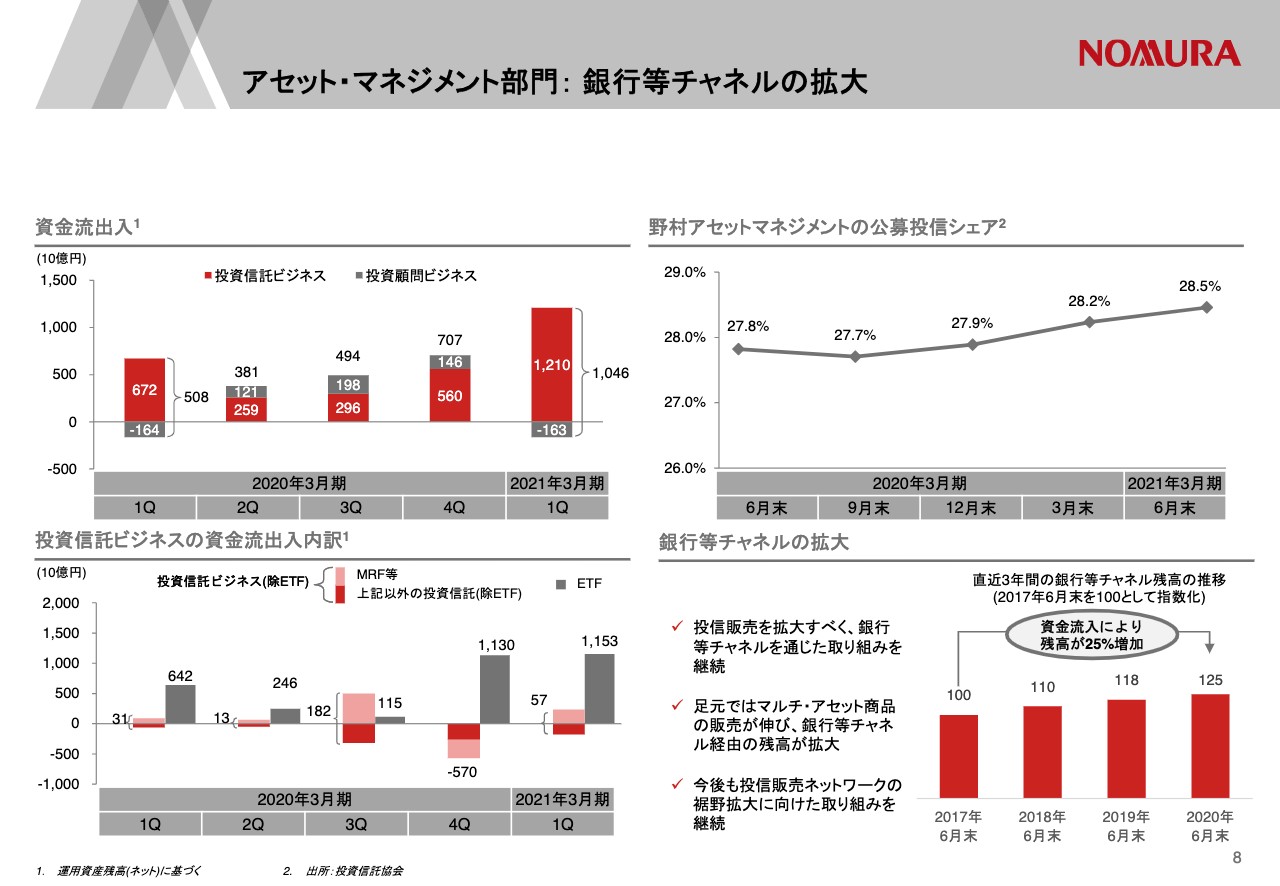

アセット・マネジメント部門: 銀行等チャネルの拡大

8ページにありますように、今期は投資信託ビジネスで大きく資金が流入し、トータルで1兆円の流入超となりました。投資信託の内訳をスライドの左下にお示ししていますが、ETFに1兆円を上回る流入があったほか、待機資金であるMRFを中心にマネーファンドにも資金が流入しました。

また、銀行とのチャネルを通じて、投資信託の残高拡大にも取り組んでいます。スライド右下にありますように、足元ではダブル・ブレインというマルチアセット商品の販売が伸び、残高はこの3年間で25パーセント増加しています。

ホールセール部門

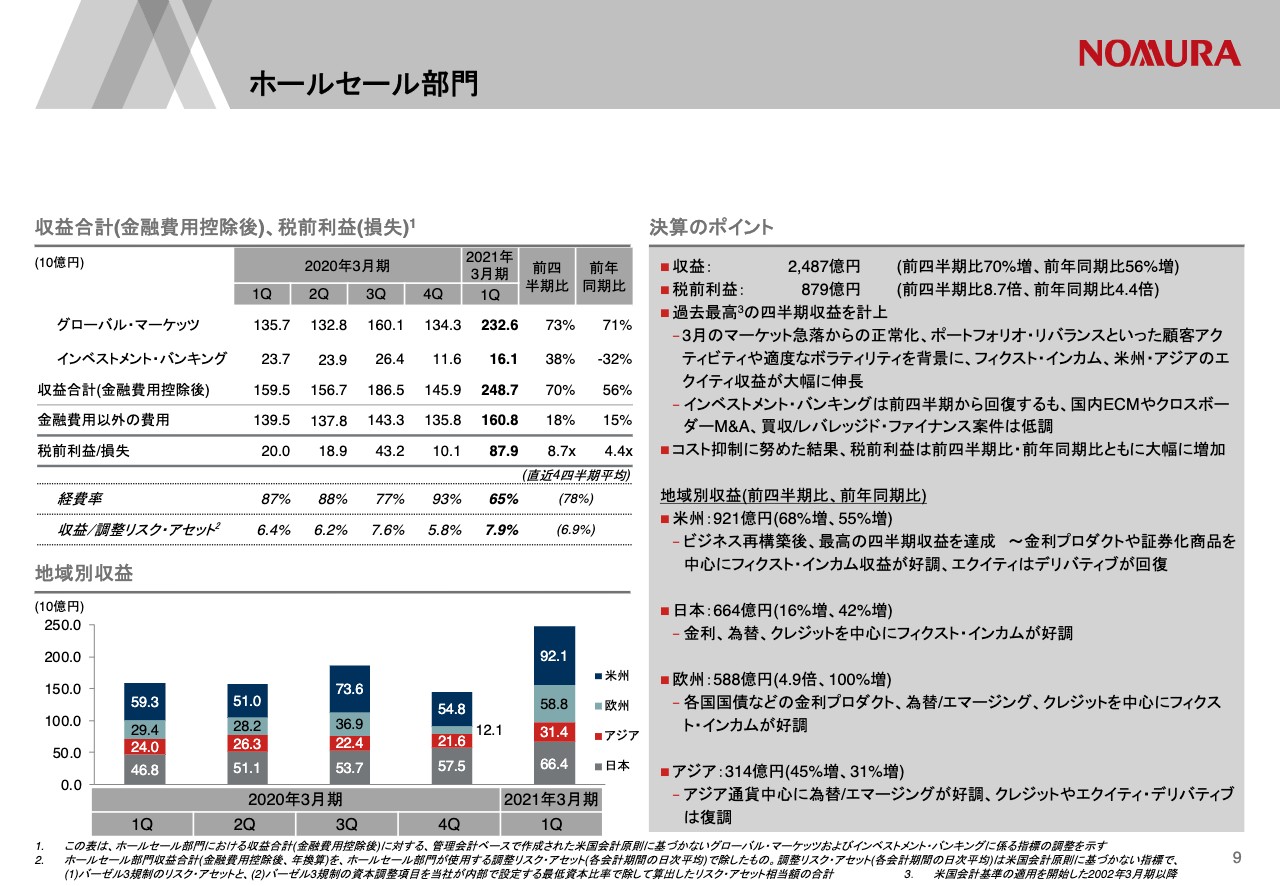

次にホールセール部門です。9ページをご覧ください。収益は2,487億円、前期比70パーセントの増収、税前利益は879億円、前期比で8.7倍の大幅な増益となりました。3月の急変からマーケットは落ち着きを取り戻し、ポートフォリオ・リバランスといった顧客ニーズに丁寧に向き合ったこと、そして適度なボラティリティを背景にトレーディング環境が好転し、フィクスト・インカムや、米州・アジアのエクイティ収益が大幅に伸びました。

インベストメント・バンキングも前期比で回復しましたが、新型コロナウイルスの終息が見えない中で、国内ECMやクロスボーダーM&A案件は低調な水準が続いてます。地域別の内訳はご覧のとおりですが、すべての地域が前四半期比、前年同期比ともに増収です。とくに米州はビジネス再構築後、最高の四半期収益となってます。

また、今回の資料から、2023年3月期に向けたKPIを掲載しています。経費率は2023年3月期のターゲットの82パーセント以下に対して、今期は65パーセントです。リスク・アセットに占める収益の割合は、6パーセント前後というターゲットに対して今期は7.9パーセントと、ターゲットを上回りました。

ホールセール部門:グローバル・マーケッツ

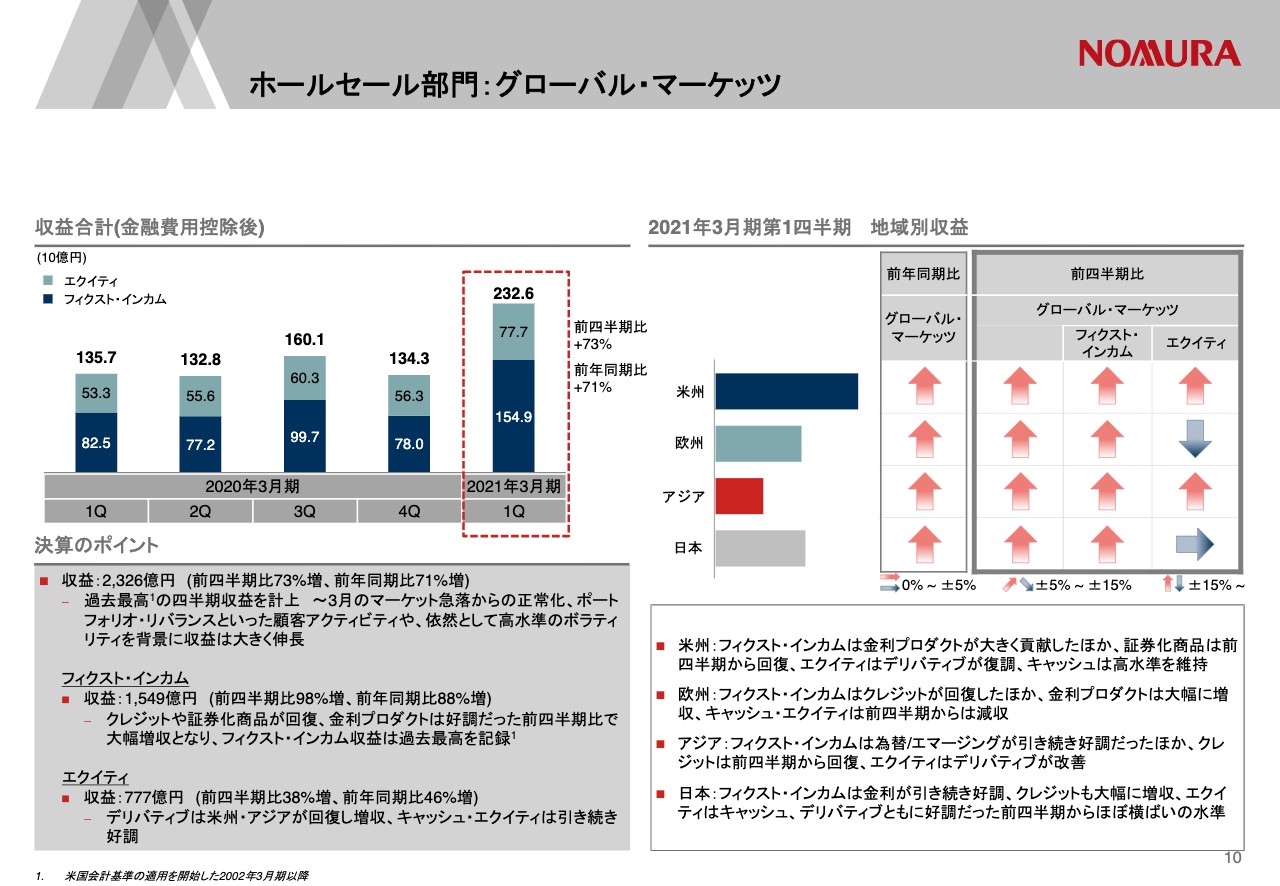

では、ビジネスラインごとに説明します。10ページをご覧ください。グローバル・マーケッツの収益は2,326億円、前期比73パーセントの増収となりました。フィクスト・インカムは1,549億円、前期比98パーセントの増収で、クレジットや証券化商品が回復しました。金利プロダクトは好調だった前期比で大幅増収となり、フィクスト・インカム収益としても過去最高を記録しました。右側にありますように、すべての地域が大幅な増収となっています。

エクイティは777億円で、キャッシュ・エクイティが引き続き好調だったほか、前期苦戦した米州、アジアのデリバティブが回復しました。

ホールセール部門:インベストメント・バンキング

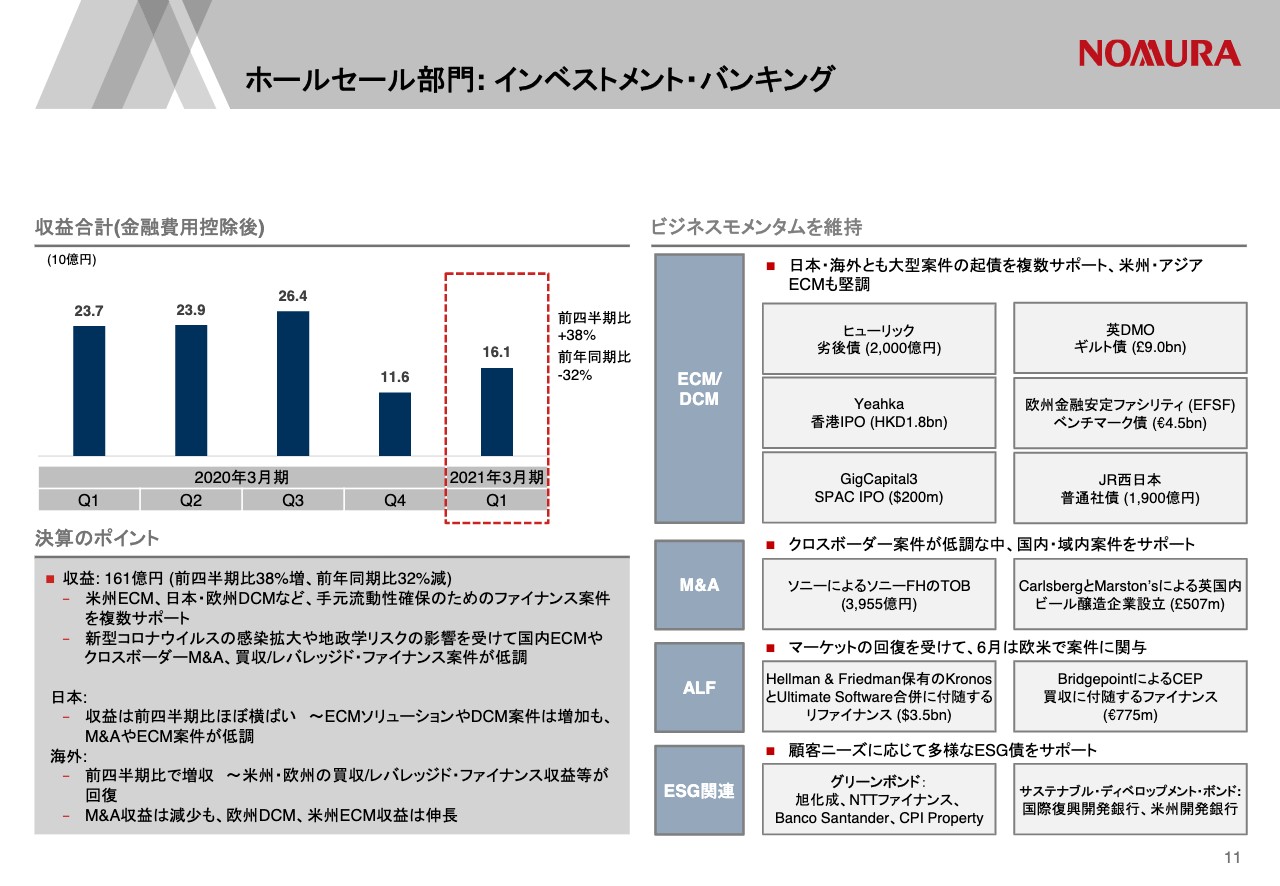

続いてインベストメント・バンキングです。11ページをご覧ください。収益は161億円、前期比38パーセントの増収となりました。日本は、ECMソリューションやDCM案件が増加する一方で、M&AやECM案件が低調で、収益は前四半期並みに止まりました。

海外では、米州ECMや欧州DCMで、手元流動性を確保するためのファイナンス案件を複数サポートしたほか、前期に苦戦した米州・欧州の買収/レバレッジド・ファイナンス収益が回復し、前期比で増収となりました。

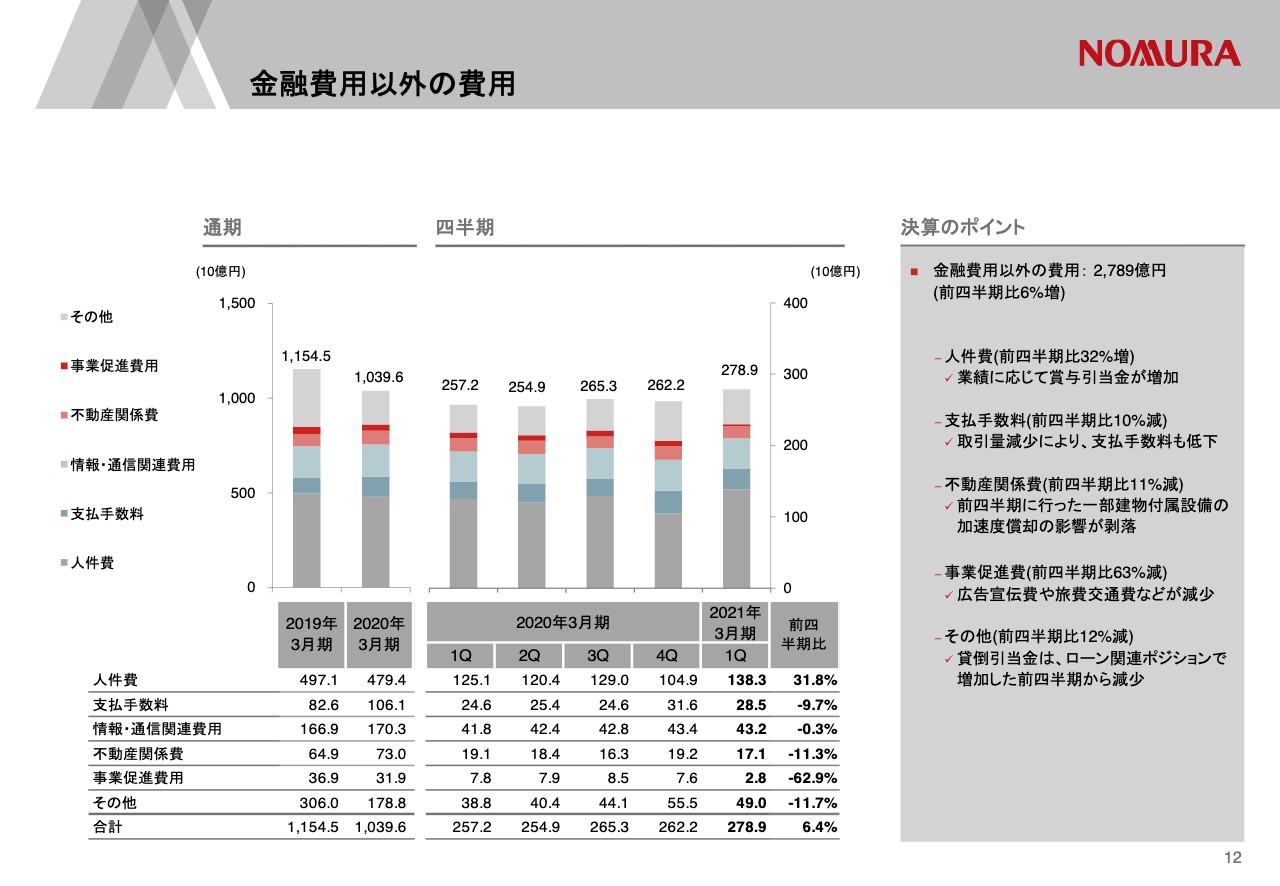

金融費用以外の費用

次に12ページをご覧ください。全社コストは2,789億円と、前期から6パーセント増加しました。この要因は、好調な収益を受けて賞与引当金が増加したためです。人件費以外の費用はご覧のようにすべて下がっています。

不動産関係費は、前期に計上した一部建物付属設備の加速度償却がなくなったことで11パーセントの減少で、その他費用も、前期はローン関連ポジションの評価損の一部を貸倒引当金として計上していたため、前期比で12パーセント減少しました。

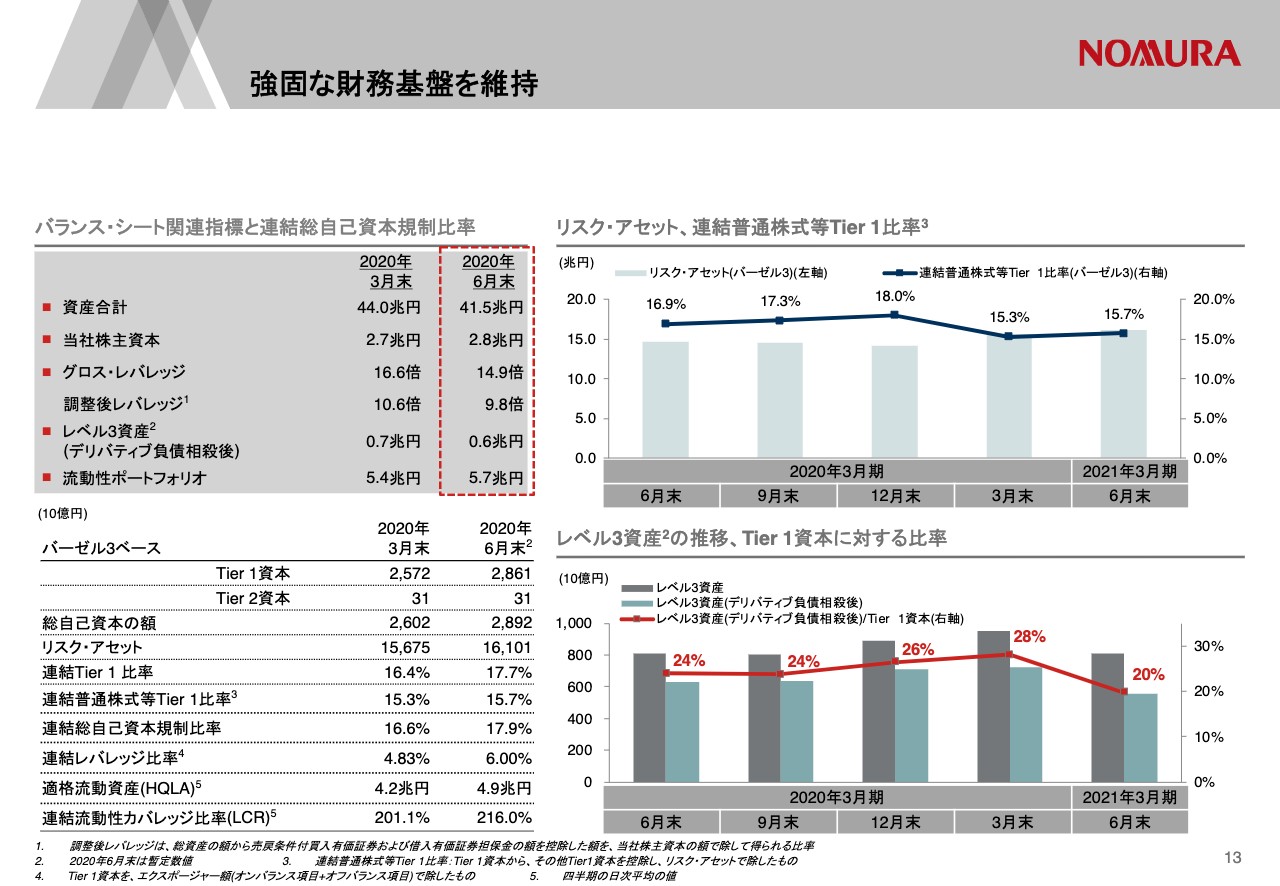

強固な財務基盤を維持

続いて財務基盤です。13ページをご覧ください。6月末のバランスシートは、41兆5,000億円となり、レポ取引や貸付金が減少し、3月末から2兆5,000億円低下しました。また、左下にありますように、Tier 1資本は2兆8,610億円と、3月末から2,890億円程度増加しました。主な要因は、内部留保の積み上がりと6月に調達した永久劣後債1,500億円です。

一方、リスク・アセットは16兆1,000億円です。3月後半のマーケット混乱の影響を受けやすいCVAリスク等が影響し、クレジット・リスクを中心に3月末から4,260億円程度増加しました。

この結果、6月末のTier 1比率は17.7パーセント、普通株式等Tier 1比率は15.7パーセントとなりました。また、スライド右下の赤い折れ線グラフ、Tier 1資本に対するレベル3資産の比率が、3月末の28パーセントから6月末は20パーセントに減少していますが、これは、Tier 1資本が積み上がる一方で、レベル3資産は証券化商品やクレジット等のポジションを中心に売却が進んだこと、価格の透明性が上がって一部の資産がレベル2資産に振り替わったことで、1,600億円程度減少したためです。

以上、第1四半期の決算についてご説明しました。今期は株式市場、債券市場ともに落ち着きを取り戻し、市場参加者の活発な取引やトレーディング環境の改善を受けて、ホールセール部門業績は過去最高レベルを記録しました。アセット・マネジメント部門もACI関連損益が改善し、営業部門では5月までの営業活動の制約がある中で、底堅い利益を確保することができました。

第1四半期の好業績は、マーケットの追い風に支えられた部分はあったと思いますが、根底には、昨年のビジネス・プラットフォームの再構築を通じて、基礎的な収益力が上がったという自助努力もあったと評価しています。

ホールセール部門では、ビジネス・ポートフォリオの見直しを通じて、競争力のある分野への選択と集中を行ない、営業部門では、お客さまの属性に合わせたチャネル・フォーメーションの徹底とお客さまへのアプローチの多様化を進めてきました。

全社を挙げて約1,400億円のコスト削減計画に取り組み、その70パーセント強が進捗したことで、損益分岐点の引き下げにも繋がりました。営業部門では、感染予防に配慮しながら段階的に物理的な面談を再開しています。コロナ禍という逆風の中で、非対面の営業スタイルも進化させることができ、7月足元は第1四半期を上回るペースで進捗してます。

ホールセール部門の収益は、過去最高を達成した第1四半期からさすがに減速はしていますが、フィクスト・インカム、エクイティともに悪くない水準です。今後は夏休みシーズンに入り、ビジネスが全体的にスローダウンする可能性がありますし、新型コロナウイルスも予断を許さない状況が続いています。今後ともお客さま、地域社会、そして役職員の安全を最優先に考えながら、資本市場に携わる金融機関として、全社を挙げて業務継続に取り組んでいきます。引き続き、どうぞよろしくお願いいたします。

質疑応答:インベストメント・バンキングビジネスと自己株取得の再開について

質問者1:1点目、インベストメント・バンキングビジネスについて教えてください。今回のマーケット収益は、year-on-yearで見ると米銀並みに力強く回復していますが、11ページのグラフで示しているインベストメント・バンキングの収益は、米銀とは異なる動きをしています。このような状況を見て、発行が活発だった海外事業における引受ビジネスの拡大の必要性を感じられていますでしょうか?

また、株主総会という季節性もあったと思うのですが、株式と社債の発行が、国内では海外に比べて低迷しています。顧客企業との対話から、今後発行がピックアップしてくるタイミング等についてどのような判断をしているのでしょうか?

2点目、自己株取得の再開について教えて下さい。第4四半期の決算時点では、グローバル当局からの社外流出の抑制であったり、収益環境の不透明感を理由として、自己株取得を見送ったというご説明だったと思います。

通常であれば、上期のタイミングで自己株取得の可否を検討すると思うのですが、現時点でそれらを考慮すべき抑制要因が変わってきているのか、変化がないのかというところをうかがいたいと思います。

北村:IBに関してと資本政策に関してのご質問ということですが、IBはご指摘のとおり、私どもも米系とはかなり違う動きだったと見ています。

すでにご存知だと思いますが、新型コロナウイルスの後にアメリカ債券市場が空前の起債ラッシュとなり、米系はそれをしっかり取ることができました。私どもも日本の中では相当な起債をサポートしましたが、やはりマーケットの大きさという意味では、アメリカと比べると日本ははるかに小さく、見劣りしているというところがその要因だと思います。

「アメリカの引受業務をやるのか?」というご質問もいただきましたが、そこはコストとの兼ね合いだと思います。私どもがそこに入っていけるだけのフランチャイズが獲得できるのかというと、少し難しいと思っており、私ども海外のIBについては、相当そのプロダクトを絞ってやっていくしかないと考えています。

一部でアメリカでECMに食い込む案件も徐々にできてきてはいるのですが、米系に並ぶようなものはないかなと思っています。ただ、今年の4月の頭に買収したGreentechのプラットフォームを使い、今後ますます社会的要請が強くなっていく、ビジネスチャンスとしても大きくなってくるであろうESG分野で、助言業務やファイナンシングを交えた新たな収益モデルを構築していきたいと考えています。

日本は起債がかなり大きくあったという話ですが、一方で、エクイティはこの4月から6月はかなりスローだったのは事実です。第2四半期に入って少しずつ出てきてはいます。ここから少しずつ温まってくると思っていますが、やはり新型コロナウイルスの影響が、どれぐらい深く、どれぐらい長いのかというのは、今のところ想像ができないと思っています。

これから、いろいろな会社から第1四半期の決算発表が発表されると思いますが、今回の新型コロナウイルスの実体経済へのインパクトと、個別企業のインパクトは徐々に明らかになってくると思います。会社によっては、資本の確保は出てくるのではないかと考えています。

2つ目のご質問の自己株の取得については、従前からお伝えしているとおりです。機動的に実施していく方針に変わりはありませんが、普通に考えると、上期、下期の決算のタイミングで、配当と併せて自己株取得も検討することになると思います。

一方で、私どもの還元方針で謳っているとおり、総還元性向50パーセント以上というところにまったく変更はありません。私どもは第1四半期は非常に良い決算で、昨年の第4四半期は業績にインパクトもありましたが、当社としては、新型コロナウイルスによる業務の影響はある程度コントロールできていると考えています。

また、貸付金がとても大きいわけでもないため、極端に信用コストが上昇するリスクも相対的には小さいと思ってはいます。一方で、この外部環境の変化やその影響度合いは、先ほどお伝えしたとおり読み切れないとは思っています。

昨今、日本でも第2波という話も出ていますし、外部環境が急速に変化する可能性は否定できないと思います。一方で、私どもは市場仲介者の責務として、このようなことについてしっかり念頭におき、リスクも考慮しなければならないと思っています。リスク、資本を慎重にコントロールし、市場仲介者としてしっかりリクイディティを供給するといった役割を果たしていきたいと考えています。

質疑応答:自己株取得再開における制約について

質問者1:今の点について追加で質問です。前回おっしゃっていたグローバル当局からの要請で言えば、欧米では3ヶ月前から、より直接的な還元抑制が強くかかっていると思うのですが、一方、御社は銀行ではないですし、FRBとECBが御社の監督当局ではないことを考えると、直接従う必要がないと思えます。このあたりは自己株取得を再開するにあたっての制約になるのでしょうか?

また、50パーセントを超える還元を考える場合ですが、これだけ利益を出してもCET1比率が戻っていないというところは考えなくていいのでしょうか? 利益が出ればそれだけ還元をたくさんしていい、という捉え方でいいのでしょうか?

北村:ご指摘のとおり、私どものグループ会社で、FRB、ECBの管轄を1個だけ小さい会社で受けているものはあるのですが、全般的にはありませんので、直接的な要請があるかという意味ではありません。ただ、金融業界を取り巻く外部環境という意味では、考慮しないわけにはいかないと思っていますので、答えはイエスでありノーでありというかたちではあります。

それからCET1比率について、今回は15.7パーセントですが、確かに12月末から3月末に大きく落ち、リカバリーは0.4パーセント程度です。ただ、正直言うと、それなりに高い水準だとは思っています。従前からお伝えしているとおり、私どものCET1のターゲットは11パーセントですので、ここからもっと戻らないと自己株を行なわないということではないです。もちろん資本の状況、外部環境、当社の株価といったものを複合的に勘案しながら、自己株買いは引き続き考えていきたいと思います。

質疑応答:コストについて

質問者2:コストに関してです。それぞれの部門で、今回わりとコストが低いように見えます。例えば、営業部門は「コスト削減効果の顕在化」と記載されているのですが、もう少しそれぞれの部門でなぜここまでコストが低いのかを教えていただけますか?

また、ホールセール部門に関しては、QonQで上がっており、人件費分が増えていると思うのですが、そこも併せてもう少し詳しく教えてください。

北村:まず、部門別にコストが低い理由についてですが、リテールはいろいろな複合要因があります。昨年の第1四半期は、店舗の統廃合にかかる一時的費用が乗っていましたので、そちらが剥落したことと、実際に店舗の統廃合で家賃が下がっていることがあります。

また、全般的にマーケティングコストが下がっているという理由もあります。それから、新型コロナウイルスの影響を受け、出張費、交通費、交際費といった事業促進費も落ちています。このようなものが複合的に重なり、ご指摘のとおり低い水準でコントロールできたというところです。

アセット・マネジメントについてもコストが下がってはいるのですが、こちらも広告宣伝やTravel&Expense、エンターテインメントなどの事業促進関連の費用が下がっています。また、去年まであった子会社関連の費用が剥落したというのも大きな理由だと思っています。

ホールセールがQonQで増えているのは、一重に人件費と賞与引当の部分とお考えいただければいいと思います。

質疑応答:営業部門とアセット・マネジメント部門の回復について

質問者2:追加で質問です。営業部門とアセット・マネジメント部門は、例えば新型コロナウイルス等が収束して、旅費・交通費が戻ってきたとすると、ランニングとしては第4四半期くらいの水準を見ておけばいいのでしょうか?

北村:まず、新型コロナウイルスが収束して元に戻るかというと、たぶんそれはないとは思っています。働き方、オペレーティングモデルもかなりシフトしてきていますので、交通費や交際費が戻ってくるかというと、恐らくそれはないと思います。

それ以外にもコスト削減をしていますので、第4四半期に比べると実際家賃も下がってくると思いますし、人事制度の改革も効いてくると思います。複合的な要因がありますので、業績によりますが、第4四半期よりは少し下がるのではないかと思っています。

質疑応答:フィクスト・インカムの収益の持続性について

質問者2:10ページのフィクスト・インカムの収益の持続性についてなのですが、1,549億円の4月、5月、6月のイメージと、7月以降に実質的にFRBの資産買入が続く限りは追い風と見てよいのでしょうか?

北村:この4月から6月を見ると圧倒的に強かったのが4月、5月です。6月はだいぶマーケット的にはノーマライズしてきている印象を受けています。全般的にはボラティリティもそこそこあったということで、この4月から6月はアスク/ビッドはそれなりにあったとは思っていますし、イールドカーブも少し立ちましたので、この4月から6月は環境的にはかなりよかったと認識しています。

そのような意味で、ご指摘いただいたサステナビリティという観点では、さすがにこの水準が続くとは思っていません。ただ、各中央銀行、先ほどご指摘いただいたFRBにしてもECBにしても、相当大規模な金融緩和をしていますので、当面ビジネス環境が崩れることもないとも考えています。

しばらくはノーマライズした環境が続くと思いますが、一方でご存知のとおり、秋には大統領選挙もありますし、おそらく新型コロナウイルス関連では一喜一憂する場面も出てくると思っていますので、今年度を通じてビジネス環境はそれほど悪くない環境が続くのではないかと考えています。

質疑応答:営業部門が6月に回復した要因と配当について

質問者3:まず国内営業ですが、募集買付額の4月、5月、6月を見ると、6月に投信や外債など、おしなべて回復していますが、緊急事態宣言下でも、もともとのお客さまが電話等を通じてコミュニケーションができたのではないかと思います。ですので、この6月に急回復した一番の要因と、今どのような状況かということを差し支えない範囲内で教えてください。

また、配当について、6ヶ月の修正のない純利益に対して30パーセントということですが、今回は評価益が非常に大きいため、この点を考慮することはあり得るのでしょうか?

北村:まず、営業部門に関するご質問について、6月が投信等々回復してるように見えるということなのですが、やはり4月から5月は非対面のアプローチが中心で、それはそれでそれなりに接点も拡大ができ、パフォーマンスをそこそこ残せたと思います。

6月に入り、あくまでもお客さまの同意を前提としていますが、実際の外交の再開などもありました。例えば、エクイティ・リンクの仕組債などの投資信託や外債は、やはり電話だけでご理解いただくのは難しいと思います。6月の外交、実際の面談もでき、その分6月が伸びてきているのと考えています。足元、新型コロナウイルスの先行きが怪しくなっていますが、引き続きお客さまの同意があれば訪問してお話しすることも行なっています。

もう1つ、我々が強化しているのはオンライン会議です。電話だけでは難しいのですが、例えばJabberとかWebexといったオンラインの機能を使って会話することで、投資信託や仕組債、外債など、少し複雑な商品についても直接の面談ではなくてアプローチしようとしています。7月のトレンドで言うと、そこまで6月と大差ないと思っています。

2つ目のご質問の配当について、日本橋再開発に伴う評価益が700億円あります。これをどう考えるかなのですが、基本的には私どものP/Lはかなりの部分が評価益ですので、これをまったく除外して考えるかというと、そのようなことはないです。

基本的な配当性向は30パーセントであり、今回711億円の中には、移転補償費用という今後我々が払っていかなくてはいけないコストが含まれていますので、そのようなものを若干考慮する必要はあると思いますが、基本的にはボトムの30パーセントが配当の基準になると考えています。

質問者3:最初の点について、外債のお話をされる時に、仕組債もあったという話でしたが、今回、外債販売報酬の額のトレンドが販売額のトレンドに比べると少しよいかと思います。ですので、4月から6月は、1月から3月に比べると仕組債も少しあった、多めだったという理解でよろしいのでしょうか?

北村:仕組債については例として出しましたので、なかったわけではないということです。複雑な金融商品の例として出したというご理解をしていただければと思います。

質疑応答:顧客フロー・トレーディング収益とセグメント「その他」の本社勘定について

質問者4:エクイティ収益に関してです。今回の顧客フローとトレーディングの比率がどのような割合だったのか教えていただけますか? また、時価変動のインパクトに関して、第4四半期の時、新型コロナウイルスの影響で1,000億円近いマイナス影響が出たというご説明があったと思うのですが、第1四半期では、評価損益や売買損益の改善によってどのぐらい戻ったのかについて教えていただけますでしょうか?

もう1つ、資料22ページ目のセグメント「その他」の本社勘定に関して、第1四半期に451億円のプラスが出ており、ここに日本橋の評価益711億円が含まれているのかと思います。その差額の260億円程度のマイナスが見えるのですが、内訳についてご説明いただけますでしょうか?

北村:最初の質問の顧客フローとトレーディング収益について、フィクスト・インカムですが、顧客収益とポジションから上がってくる収益は、だいたい5対5です。エクイティは顧客収益が80パーセント、ポジションが20パーセントと見ています。

それから2つ目のご質問について、1,000億円くらいというのは、私が本決算の時に話したのですが、ACIのマークダウンやホールディングスで保有しています。投資有証等々も含めて1,000億円近いインパクトがあったとお伝えしています。したがって、あの時ホールセールに入っている評価損は350億円くらいと申し上げたと思います。

あとは、トレーディングで普通に持っているポジショニングからロスが出たという話ですが、そちらも回転が速いものですので、正直そこのトラックはできません。また、350億円の評価損の部分でこちらも一部売却等をしているものですから、正確なトラックはできないのですが、おおむね回復は20パーセントから30パーセントかと見ています。

この第1四半期はかなりマーケットが戻ってきているのですが、戻ってきた主なプロダクトは流動性の高い資産になっていますので、ローンは個別性が強いものですから、そこは私どものポジションがそこまで戻ってないのかと考えています。

2つ目のご質問のセグメントの本社勘定について、その他451億円となっているのですが、残念ながら今期も法的な手続きに関する費用が入っているというのが1つです。もう1つは、3月も4月もですが、社内のファンディング・コストがここに滞留しているというのがあります。

ドルのLIBOR金利が急激に下がったわけなのですが、私どもの会社全体の調達コストの間に一時的なミスマッチが発生しており、そこの分でファンディング・コストが一部滞留をしています。また、6月にAT1債を発行し、そのあたりのコストも入っているということで、結果としては711億円の利益があったにも関わらず、ボトムが451億円となっています。

質問者4:時価変動の影響の質問について確認なのですが、20パーセントから30パーセントの戻りというのは、350億円のローンのポジションの評価損益の戻りであって、1,000億円を分母にするともう少し強く戻っていたと考えてよいのでしょうか?

北村:私も計算していないのですが、例えば、ロスがACIで164億円でしたので、これが今回103億円のプラスになっています。ですので、60パーセントくらい戻っています。投資有証は第4四半期に166億円のロスがでており、今回は23億円くらいです。ここは戻りが少し悪く、14パーセントから15パーセント程度の戻りです。

あとは、銀行子会社で保有している投資有証の評価損が60億円くらいあったと思いますが、これが60パーセントくらい戻っているということで、全部合わせると30パーセントくらいの回復です。先ほどお伝えしたとおり、1,000億円を分母にすると、トレーディング・ポジションで傷んだ部分は足も速くてフォローできませんので、それを除いた部分で30パーセント程度の回復かと思っています。

質疑応答:バランスシートの使い方とポジションの収益について

質問者5:1点目、第1四半期のバランスシートの使い方についてなのですが、CET1、リスクウェイトアセットと、レバレッジを計算するエクスポージャーの動きがまったく逆になっているような感じに見えてしまうのですが、これは何か意図的にオペレーションされたものなのでしょうか? それとも、なんらかの外部要因でこのようなかたちになっているのですか? その点についてフォローアップでご説明いただけますか?

また、先ほどの質問のフォローアップなのですが、フィクスト・インカムの顧客収益とポジション関連で、半々くらいだとご説明いただいたのですが、解釈としては、第1四半期はポジションで収益がけっこう上がったという理解しています。このような見方でいいのでしょうか?

北村:CET1というか、RWAが増えているというのが正しいかと思います。一方で、「レバレッジ・レシオが上昇している。まったく逆じゃないの?」というお話なのですが、RWAはご存知のとおり移動平均を使っていますので、今回の6月末には、比較的RWAが高かった4月の影響が入ってきています。その分、RWAが高止まりをしています。

一方で、レバレッジ・レシオですが、まずはオンバラが41兆5,000億円で、前期末に比べると2兆5,000億円下がっています。レポを中心にB/Sが削減されたというのが1つの大きな理由です。

もう1つは、当社にとってそれほど大きな影響ではないのですが、日銀の当座預金残高をエクスポージャーから控除するということです。これは主に、銀行に向けての特例だと思いますが、規制の変更がありましたので、そのベネフィットもレバレッジ・レシオには入っているとご理解いただければと思います。

2つ目のご質問については、おっしゃるとおり顧客フローはかなりこの第1四半期高水準でした。その中で、スプレッドがタイトニングする、それから先ほどもお伝えしたとおり、イールドカーブが少し立ったということであり、そのような意味ではトレーディングが非常にうまくいきました。また、先ほど申し上げたとおり、アスク/ビッドも開いていたということもあり、かなりフォローの風が吹いていたと考えています。

質問者5:そうすると、例えば主力のフィクスト・インカムの5対5のポジションに残っているのは、先ほどご説明いただいたように、ある程度平準化してしまう可能性もあるところなのかな、という見方でよいということでしょうか?

北村:そうですね。6月の後半くらいから7月にかけて、かなりマーケット自体はノーマライズしている印象はあります。これはきっと私どもだけではなくて、米系の、例えばシニアの方も似たようなコメントをされているのではないかと記憶しています。今後、5対5のトレーディング・ポジションの5というのは、通常に比べるとやはり高いと思っています。

質疑応答:リテールとマーケッツ部門について

質問者6:リテールとマーケッツ部門について1つずつ教えてください。1つ目は、コンサル収益の評価について、6ページを拝見しています。新型コロナウイルスの中で果たしてこれは戻ってくるのでしょうか?

また、新設のCIOオフィスはどのような取り組みをされて、サポートされるのでしょうか? プロダクトの拡大によって収益は増えていくのか、それとも顧客の活動量の拡大などを見ていればいいですか? ここを引き上げられるのかどうかに関心があるため、ここのところのコメントが欲しいです。

2つ目は、マーケッツ部門です。今までの質問や説明と話題が同じですが、違う角度から教えてください。9ページを見ています。収益/リスク・アセット比率は8パーセント程度ですが、これは今後上がるのか、下がるのかをご解説いただけますか?

北村:1点目のリテールのご質問ですが、この四半期のコンサル収益の16億円は、やはり少し苦戦したところは否めないと思っています。コロナ禍で物理的な面談ができないということで、大口の取引、複雑な相続、ラップ信託といった投資一任、中堅企業M&Aなどのビジネスに影響が出てきたというのは、本当に否めない事実かと思っていま。

先ほどお伝えしたとおり、対面営業が徐々に可能になってきているということと、オンライン会議システムをしっかり活用することによって、こちらの出遅れについては少しずつ挽回していきたいと思っています。

CIOオフィスですが、こちらは営業部門とは完全に独立したファンクションということで、マルチアセットのポートフォリオを持つべきかといった提案をCIOオフィスが担うかたちになってきます。

個人の方の資産運用においては、私個人の意見でもありますが、個別株はなかなか難しいとは思っており、最適なポートフォリオ・バランスを考える上で、このCIOオフィスのアドバイスは生きてくるのだと思います。その結果、例えばSMAやファンドラップなど、私どもがこの営業部門のKPIとして掲げているストック資産の拡大にCIOの提言が寄与してくるものだと考えています。

それから、2つ目の、今回の収益/リスク・アセット比率は7.9パーセントであり、このあたりのサステナビリティはどうなのか、というご質問でしたが、先ほどからお伝えしているとおり、この第1四半期は相当強い数字だと思っています。このレベニュー、RWAに対応した収益という意味では、私どもの目標は6パーセント前後ということですので、かなり高めに出ていると思います。

ということで、マーケットのノーマライズとともに少し下がっていくのかと思っていますが、私どもは、いかに資本効率性の高いビジネスをしっかりやっていくのかという観点でディスカッションをしていますので、マーケットがノーマライズして下がる一方で、RWAに対しての収益性は高めていきたいと考えています。

質問者6:リスク・アセットは第1四半期でもそれなりに調整されたと思うのですが、これはさらに削減する、もしくは効率的な活用をする余地は残っているのでしょうか?

また、フィクスト・インカムのところで、どちらかと言うと、米系はこの4月から6月の持続性はほとんどないようなコメントが多かったと思うのですが、どちらかというと御社的には、まだ比較的期待を持っていていいのではないかと捉えたのですが、このあたりの温度感をコメントいただけたらと思います。

北村:ホールセール全体のRWAは、この第1四半期、例えば一部のポジションについては売却して削減したりしていますし、このイニシアチブは引き続き取っていくのだと思っています。調整が終わったかという意味では、まだ終わっていない部分もあります。

2つ目は、米系はかなりネガティブなコメントを言っており、私はそれなりに期待していいのではないかということで、その差についてのご質問だったと思いますが、当然ものすごく楽観的に考えているわけではありません。

ただ一方で、去年の4月に打ち出したビジネス・ポートフォリオの見直しや、コスト削減策といったものは確実に成果として表れてきていると思っています。損益分岐点が下がってきているということです。

それから、例えばアメリカを中心としたマーケットシェアを見ると、私どもの稼ぐ力は少しずつ増えてきているとも考えていますし、事業の耐久力も高まっているという、ある意味そこについての自信もできています。今後ノーマライズするにしても、そこまで悪いことにはならないのではないかというのが私のコメントです。

今決算は日本橋再開発に絡む収益もありましたが、かなり強い数字を残すことができています。ただ一方で、これに楽観することなく、今後のマクロの状況や最新の地政学リスクも考慮に入れながら、しっかりサステナビリティを継続して利益を立てるように、私どもが取り掛かっているコスト削減であったり、継続的に取り組んでいるビジネス・ポートフォリオの見直しであったりを引き続き行なっていきたいと考えています。今後ともご支援、ご理解のほど、よろしくお願いいたします。どうもありがとうございました。