2020年7月29日に行なわれた、花王株式会社2020年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:花王株式会社 代表取締役 社長執行役員 澤田道隆 氏

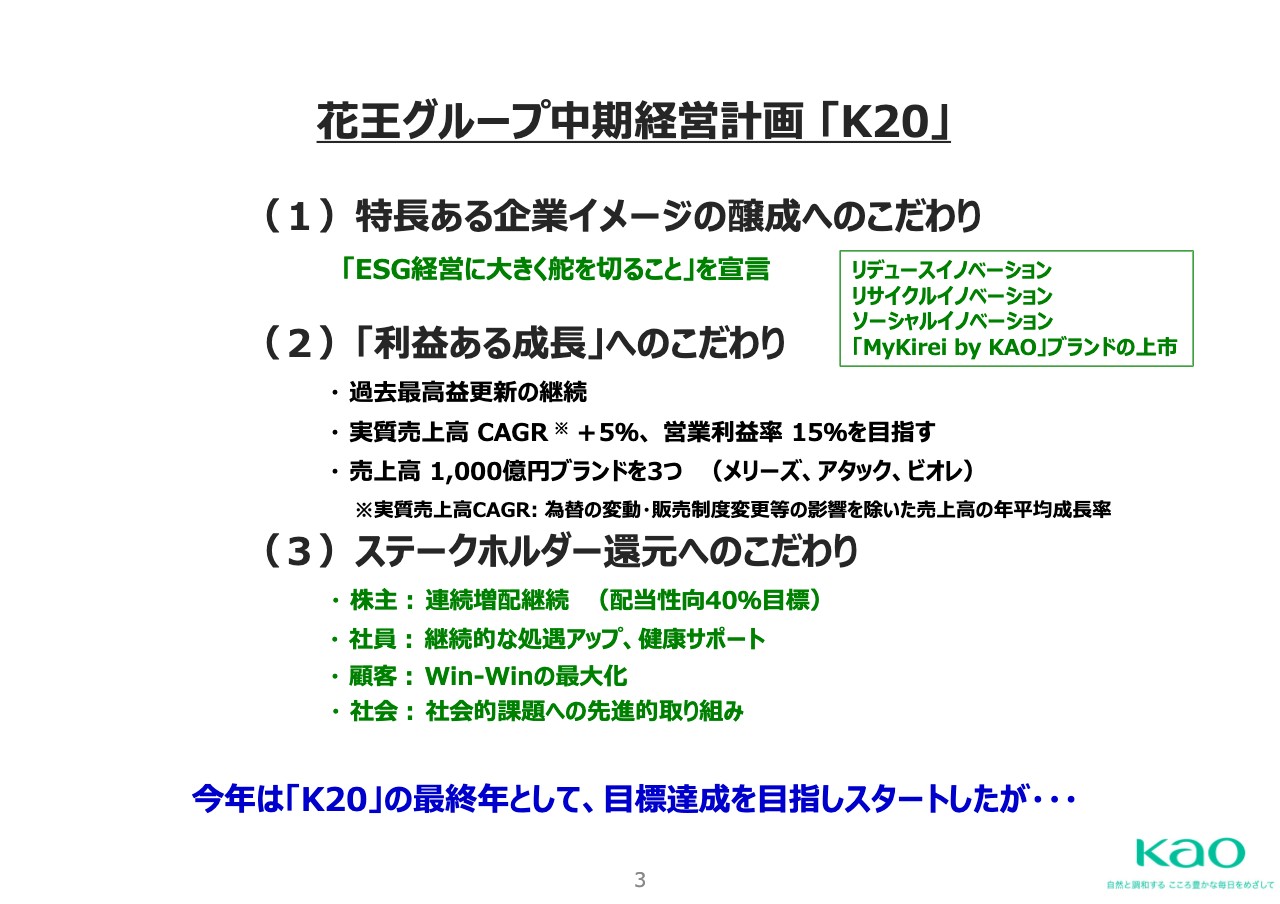

花王グループ中期経営計画「K20」

澤田道隆氏:みなさま、こんにちは。社長の澤田でございます。本日はご多忙の中、2020年度12月期第2四半期アナリスト説明会にご出席いただきまして誠にありがとうございます。また、日頃より当社をご支援賜り、厚く御礼を申し上げます。

今回の新型コロナウイルス感染症によりお亡くなりになられた方、また、豪雨災害によってお亡くなりになられた方に対しまして心からお悔やみ申し上げます。本来ならばみなさまに直接お会いしてお話ししたかったのですが、新型コロナウイルス感染症の再拡大に伴い、リモートでの開催とします。よろしくお願いいたします。

まず、私から今回の2020年度12月期第2四半期の決算概要のお話をしたいと思います。今年は、花王グループの中期経営計画「K20」の最終年であり、また、今年で花王石鹸発売以来130年という記念すべき年でした。今年はある意味気合を入れてスタートをしたわけです。ただ、ご存知のように、スタートしてすぐに新型コロナウイルス感染症という未曾有の事態が発生し、厳しい舵取りを迫られた半年であった気がします。

「K20」の目標は3つあります。1つ目は特徴ある企業イメージの醸成、2つ目は「利益ある成長」、3つ目がステークホルダーへの還元です。1つ目と3つ目に関しては、着実に進んでおり、とくに去年はESGの経営に大きく舵を切ることも宣言しましたので、ここに関しては今後しっかりと進めていきたいと考えています。

「利益ある成長」に関しては、1000億円ブランドを3つという目標に関しては達成できているのですが、それ以外に関しては非常に難しい方向になっています。

ESG投資インデックスおよび外部機関からの評価・活動

とくにESGに関しては、私たちの独りよがりではなく、外部の方からのご評価をいただいていますので、さらに高い評価をいただけるようにがんばっていきたいと考えています。

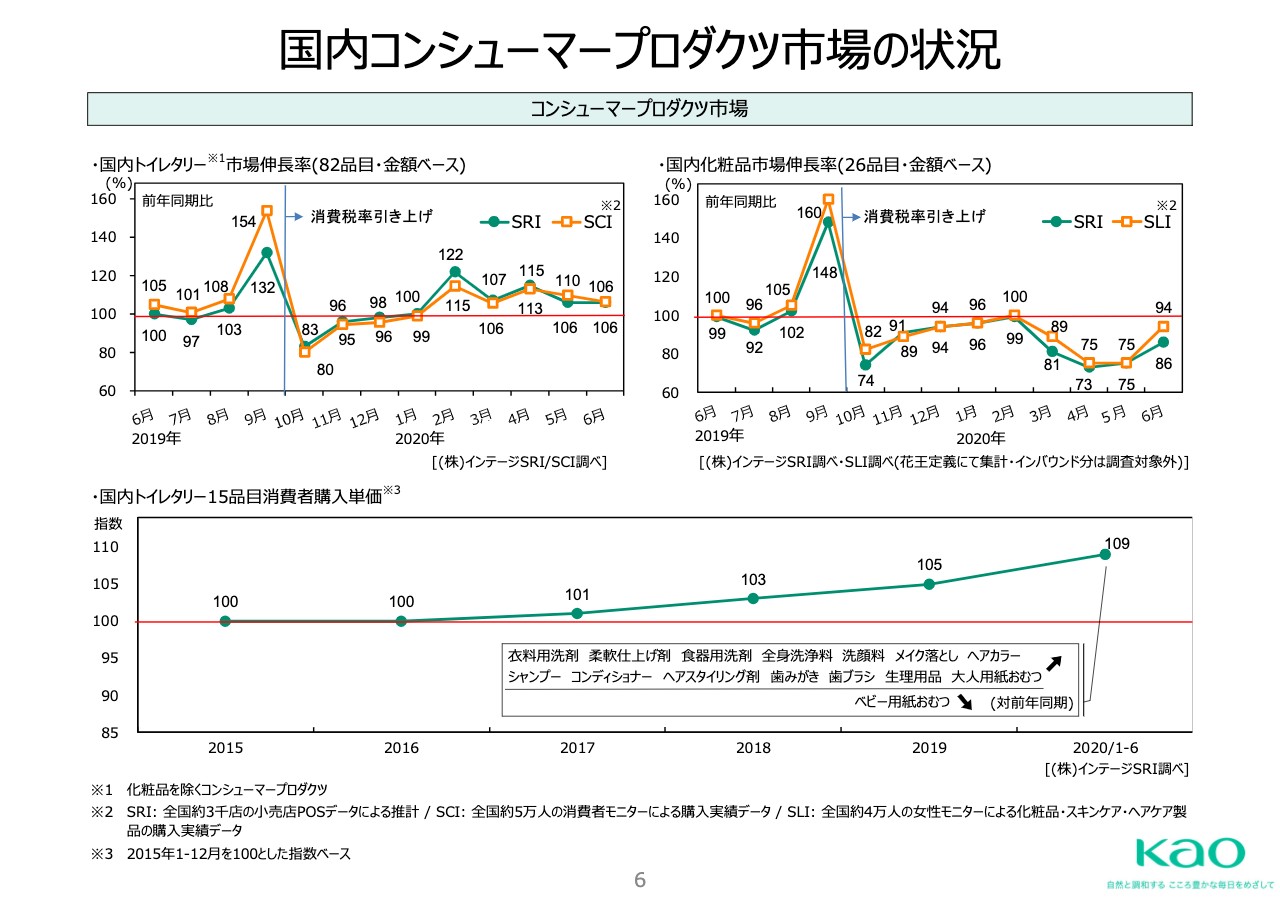

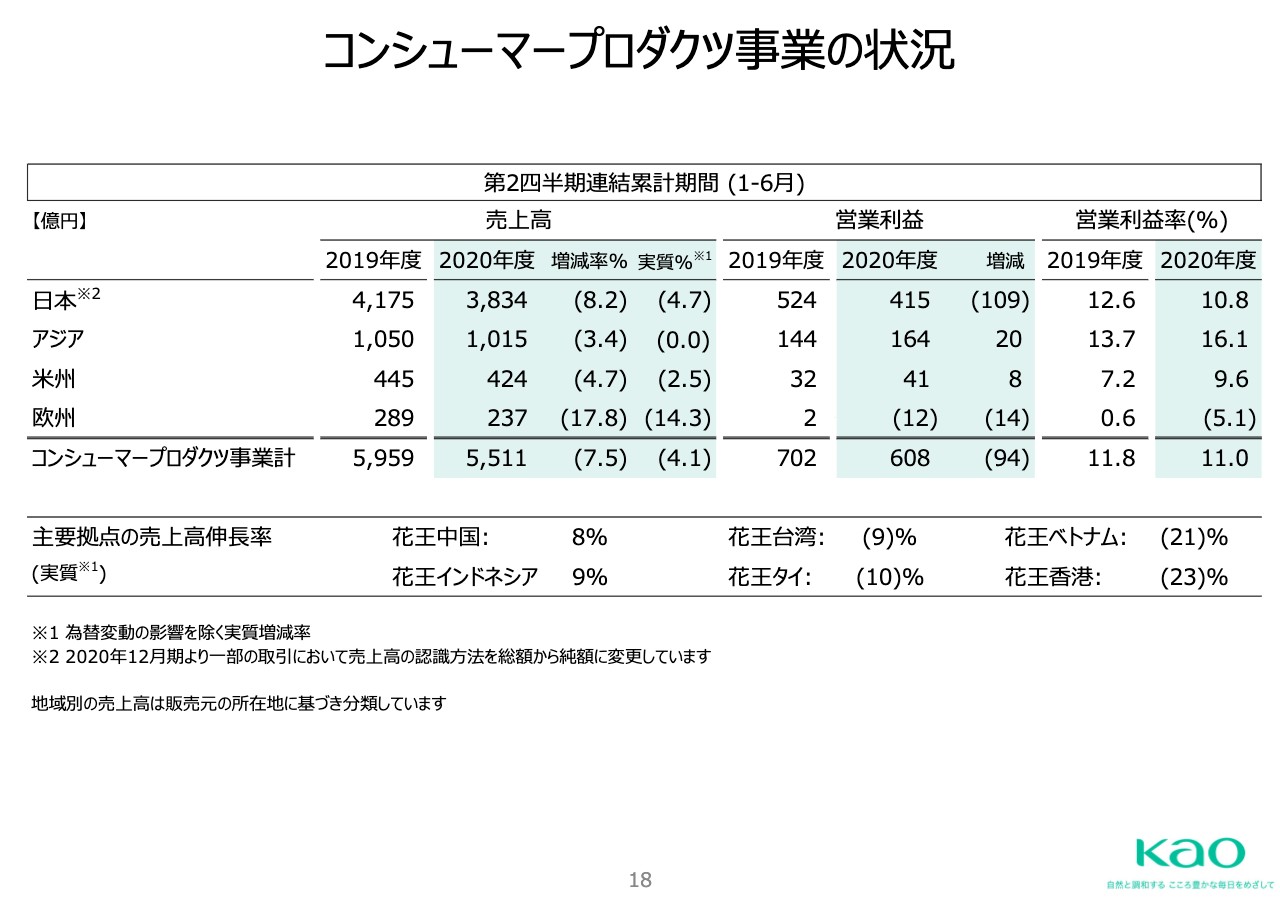

国内コンシューマープロダクツ市場の状況

業績の概要に入る前に、市場だけを振り返ってみたいと思います。スライドの左側が国内トイレタリーのSRI/SCI、右側が国内化粧品のSRIとSLIです。下は国内トイレタリー15品目消費者購入単価の推移になっています。

まず、このトイレタリーなのですが、衛生関連がとくに好調であり、今年になっても高い伸長が続いている状況です。化粧品は、昨年、消費税増税前の駆け込み需要があって一旦落ち込み、回復途中に新型コロナウイルスが生じましたが、3月以降、4月、5月、6月と少しずつ回復してきているのがご覧いただけると思います。

15品目の平均単価ですが、チラシなどはまったく打たない状況にいますので、ある意味定価で販売できていると言えます。2015年を100にしますと、9ポイントぐらい上がっているのが現状かと思います。

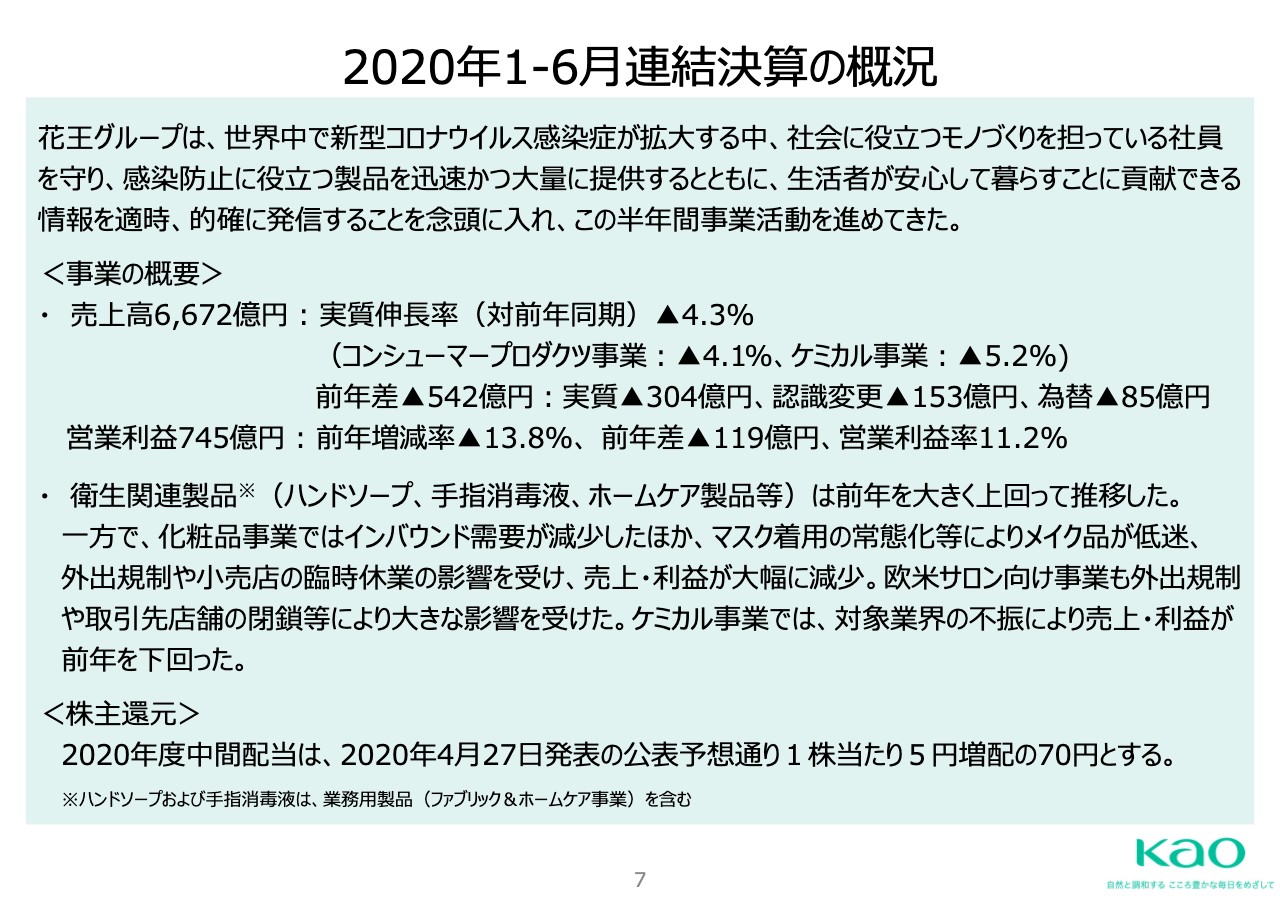

2020年1‐6月連結決算の概況

それでは上期の決算の筋と概要をお話しします。まず、連結業績について簡単に確認したいと思います。売上高が6,672億円ということで、前年比マイナス7.5パーセント、542億円の減収となっています。ただ、一部の取引で売上認識を変更していますし、為替もありますので、実質ではマイナス4.3パーセント、304億円の減収になります。

営業利益は745億円、前年比マイナス13.8パーセント、119億円の減益です。親会社帰属の四半期利益は506億円、前年比マイナス11.7パーセント、67億円の減益で、非常に厳しい決算となりました。

ハンドソープや手指消毒液、ホームケア製品等などの衛生関連商品は前年を大きく上回って推移していますが、一方で、化粧品事業はインバウンド需要の激減、マスク着用の常態化によるメイク品の低迷、外出規制や小売店の臨時休業の影響等により、この半年は売上・利益が大幅に減少しました。

欧米サロン事業に関しても、外出規制や取引先店舗の閉鎖等により大きな影響を受けています。ケミカル事業では、対象業界が不振にあえいでいる業界もたくさんあり、売上・利益が昨年を下回っています。その結果、残念ながら全体としては減収減益という結果になりました。

なお、2020年度の中間配当は、当初の公表予想通り1株当たり5円増配の70円とすることを今日の取締役会でも決定しています。

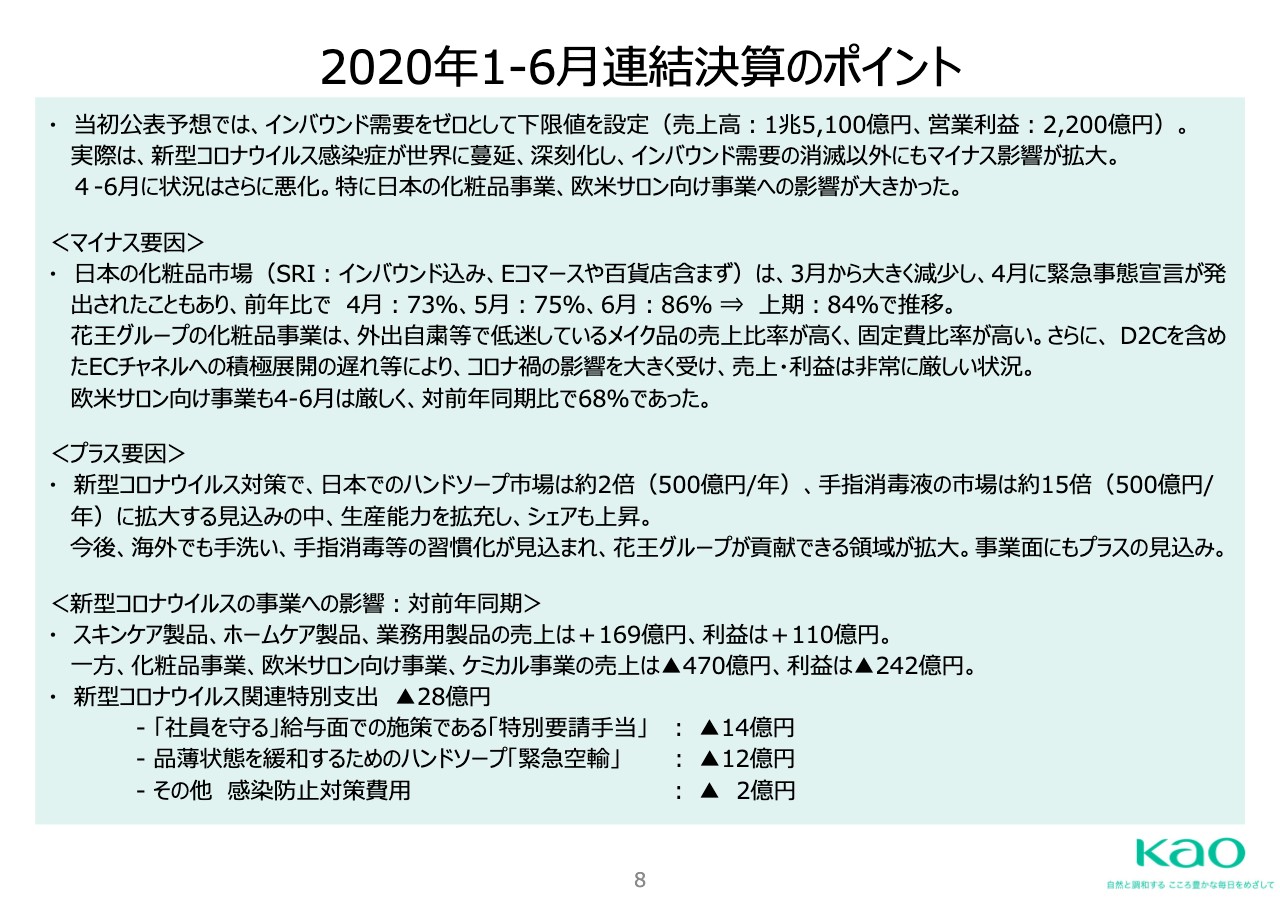

2020年1‐6月連結決算のポイント

当初の公表予想は上限・下限を設けましたが、インバウンド需要をゼロとした下限の設定は、売上高で1兆5,100億円、営業利益で2,200億円と設定しています。実際は、新型コロナウイルス感染症が世界に蔓延して深刻化し、インバウンド需要の消滅だけではなくて大きなマイナス影響が出たというのが現状であり、とくに第2四半期の4月から6月においては状態が非常に悪化しています。とくに国内の化粧品事業、欧米のサロン事業、ケミカル事業に大きな影響が出ています。

化粧品と衛生関連商品をもう少し詳しく振り返ってみたいと思います。日本の化粧品市場は、SRIで見ると、1月、2月は前年を若干割れるかたちで推移してきましたが、3月頃から新型コロナウイルスの影響が出てきており、第1四半期が終わった時点で、1月から3月は平均して対前年で91パーセントでした。

それから、4月に緊急事態宣言が発令されたこともあり、あくまでも市場ですが前年比で4月が73パーセント、5月が75パーセント、6月は非常事態宣言の解除がありましたので86パーセントと、少し戻っている状況です。1月から3月、4月から6月の上期で見ますと、前年の84パーセントで推移したことになります。

花王グループの化粧品事業は、ここ数年非常に大きな伸びを示してきました。トップラインが上がっている時には、利益的にも非常にいいかたちで推移してきたのですが、早く構造改革をしないといけないということで、いろいろ進めていました。

1つ目は、当社において、外出自粛等で低迷しているメイク品の比率が他の化粧品会社に比べて高いということです。とくに、当社はメイクからスキンケアにつなげていくというモデルで行なっていますので、これを回避しないとメイク品が厳しく、けっこう大きな影響を受けるということがコロナ禍で判明したと思います。

2つ目は、当社の化粧品全体の売上を見ると美容部員の数も多く、その固定費比率が高いため、セルフと人を投入するカウンセリングにきちんとメリハリをつけ、ブランドを集約することを進めていましたが、まだまだその途上であり、新型コロナウイルスによって影響を受けました。

3つ目は、ECのチャンネルをもっと積極展開しようということで進めてきました。できればD2Cまでいきたかったのですが、なかなかそれが整備できない間に今回のコロナ禍が来たということです。ECチャンネルや他のプラットフォームと一緒の部分はけっこういいかたちでは来ているのですが、全体としてはまだまだ十分に機能していないと思います。

この3つの影響があり、おそらく競合の化粧品会社の決算もこれからですが、当社はわりと大きな影響を受けたのではないかと思っています。

欧米サロンは、1月から3月はそこまで影響を受けていなかったのですが、やはり4月から6月は厳しくて、前年の68パーセントという結果になっています。一方、ハンドソープや手指消毒液、除菌、除ウィルス等のホームケア製品等の衛生関連商品は、みなさまだいたい理解いただいていると思いますが、好調に推移しており、やはり多少なりとも社会のお役にたてているのではないかと思います。今後もしっかりと継続したいと思っています。

ちなみに、日本のハンドソープ市場は昨年は260億円ぐらいでしたが、今は2倍の年間500億円を目指して進んでいます。手指消毒剤は、昨年35億円と非常に小さな市場でしたが、15倍の年間500億円規模で進んでおり、それに対して生産能力をかなり拡充しましたので、花王グループのシェアは大きく上昇しています。

それによってプラスはありましたが、化粧品のマイナスによって相殺されるどころかマイナスが残ったというのが現状です。衛生関連商品に関しては、日本だけではなく海外も今後広がっていくと考えていますので、手洗いや消毒の習慣化も含めて、今後きちんとベースを整えていきながらお役に立っていきたいと思っています。

以上のことを踏まえて、ざっくりと衛生関連を中心にしたプラスと化粧品・サロン向け・ケミカルを1つにしたマイナスの詳細をみなさまにお伝えしようと思います。

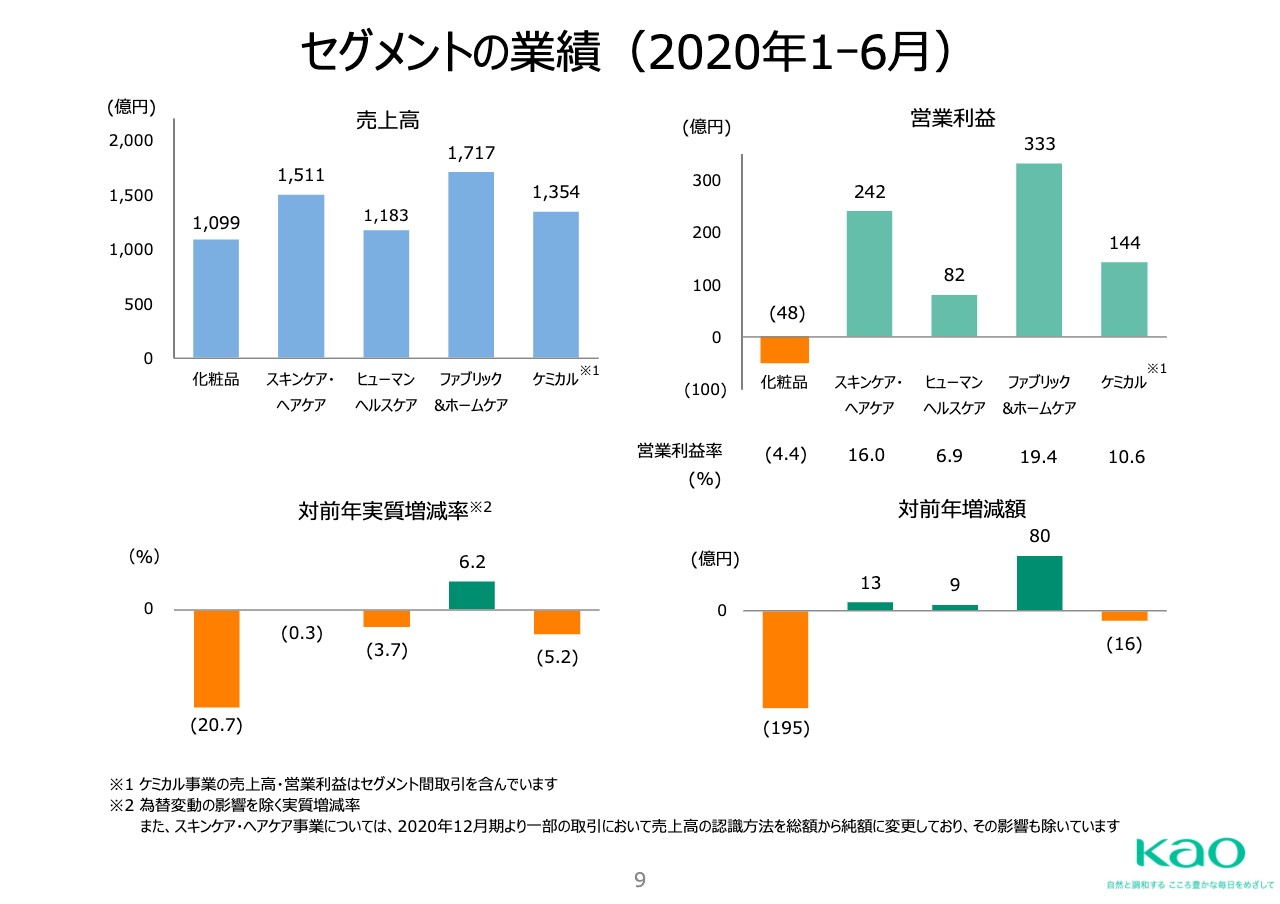

スキンケアと言っても衛生用品ばかりではなくて、業績が厳しいUVケアやシート製品、メイク落としも入っていますので、衛生だけ見ると本来はもっといいのですが、50億円ちょっとのプラスで少し物足りないと思われるかもしれません。

スキンケア、ホームケア、業務品トータルでは、実質の売上高で前年に比べて170億円プラス、利益に換算すると110億円のプラスとなっています。一方、化粧品・サロン向け・ケミカルをトータルしますと、実質の売上でマイナス421億円、利益に換算すると242億円のマイナスです。利益を合わせると132億円のマイナスとなります。今回、営業利益は119億円マイナスになりましたので、減益の主な要因がここから来ているのではないかと思っています。

また、コロナ禍での生産活動、事業継続のために出社せざるを得ないメンバーに対する特別要請手当などを含む新型コロナウイルス感染症関連の特別支出が28億円発生していることもお伝えしておきます。

関連資料①(※1)

売上高100億円以上の、海外のコンシューマープロダクツ関連子会社の対前年の売上高比率を見ますと、花王中国の第1四半期は108パーセントと伸びが悪かったのですが、第2四半期では2桁伸びをしています。花王香港は77パーセントですが、新型コロナウイルスの影響だけではなく、いろいろな政治的要素もあり、中国のインバウンドがないということで非常に厳しいです。

花王台湾は91パーセントで、主に化粧品のマイナスが要因です。これも、中国から来る方のインバウンドがないことが大きく反映されていると思います。花王タイは90パーセントですが、ようやく戻りつつある状況です。

花王インドネシアは非常に伸びており、2桁に近い伸びを示しています。花王USAは101パーセントということで、USAの中でのサロンの事業もありますが、それをスキンケアを含めたところでプラスして前年を少し超えているというかたちです。

ヨーロッパを代表する花王ドイツは、やはりサロンの影響が大きく、前年の82パーセントとなっています。

関連資料②(※1)

各事業の四半期ごとの対前年の売上高比率について、第1四半期の全体の売上は実質で少しだけ上がり、利益も11億円ほど上がりましたが、事業を平均すると101パーセントでした。第2四半期は、化粧品が71パーセント、スキンケア97パーセントということで、ファブリック&ホームケア以外は軒並み前年割れで、平均すると91パーセントになります。

また、スキンケアは第1四半期、第2四半期とも107パーセントでした。本来ならば、とくに第2四半期は衛生品がもっと伸びないといけないのですが、UVやシート製品、メイク落としがトータルで107パーセントとなっています。

ヘアケアのマスは第1四半期はけっこうよかったのですが、第2四半期は若干影響を受けて94パーセントで前年を少し割っています。ヘアケアのサロンは、第1四半期はなんとか90パーセントくらいで終わったのですが、第2四半期に入って68パーセントとなり、上期で78パーセントとなりました。

ファブリック&ホームケアについては、ファブリックケアが第1四半期で104パーセントに対して、第2四半期は97パーセントということで、少し荷もたれの部分もありましたが、平均して前年並み100パーセントです。

ホームケアは、第1四半期が126パーセント、第2四半期が119パーセントということで、上期が終わって122パーセントとなりました。すべて足し算して、ファブリック&ホームケアは103パーセントですので、中身をよく分析すると、下期にどういう立て付けで見ればいいのかがわかると思い、ご説明しました。

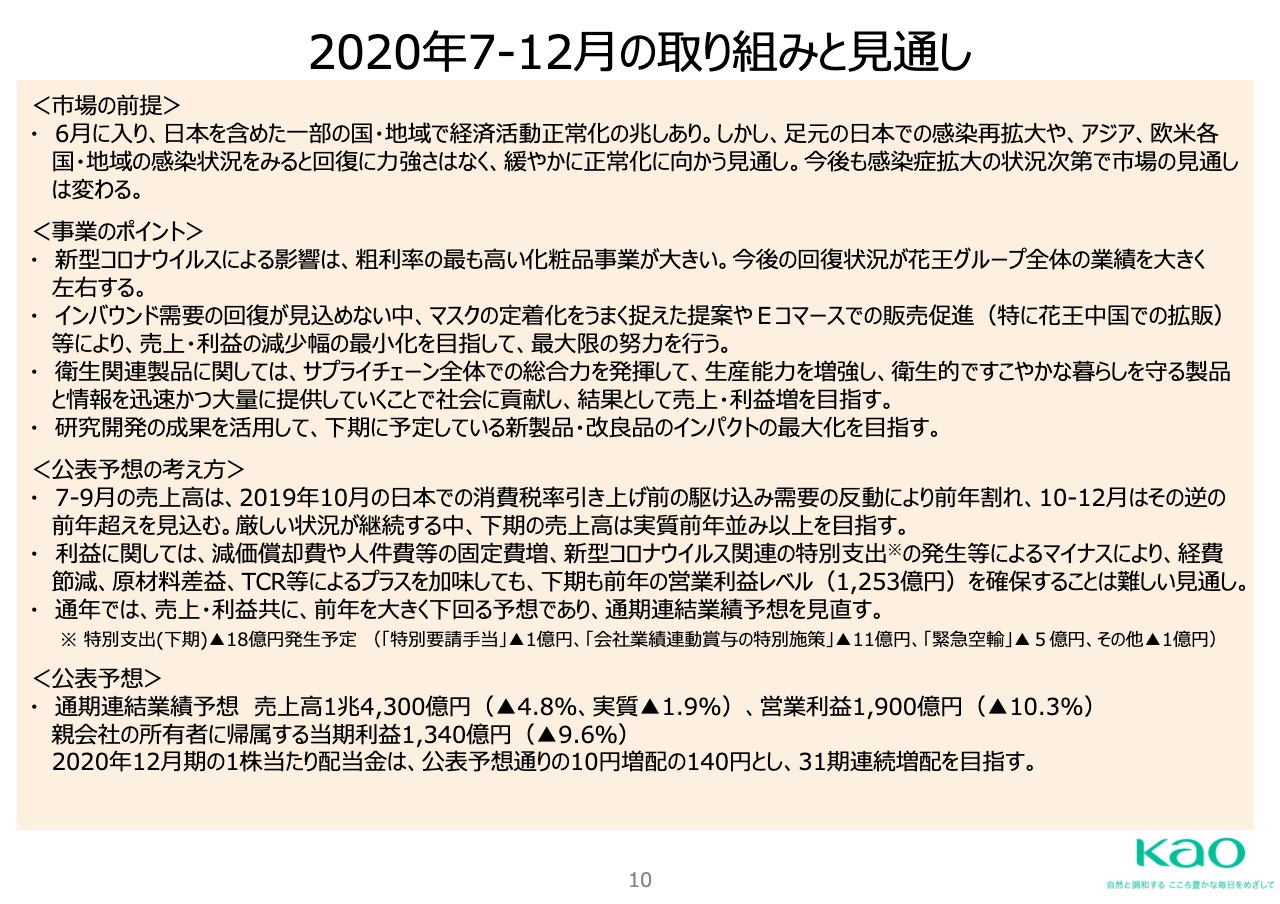

2020年7‐12月の取り組みと見通し

年末までの取り組みと見通しに関してです。新型コロナウイルス感染症拡大中ですので、やはり第3四半期以降に関しても不透明な事業環境が続くと思います。9月の時点で、昨年10月に実施されました消費増税引き上げに伴う駆け込み需要がありましたので、10月にはその反動がある中で、第3四半期は駆け込みの分の反動が大きく効いてくるだろうと思います。

第4四半期は、逆にその反動減になった部分がプラスに効いてくるということで考えていたのですが、日本での新型コロナウイルス感染再拡大によって回復は非常にゆっくりになってくると思います。第3四半期が厳しくて第4四半期で取り戻すという、当初のイメージをもう少し厳しく見たほうがいいのではないかと考えています。このような状況の中、ポイントを示したところを中心に、あらゆる施策を講じるとともに、経費の見直しを徹底して行なっていきたいと思っています。

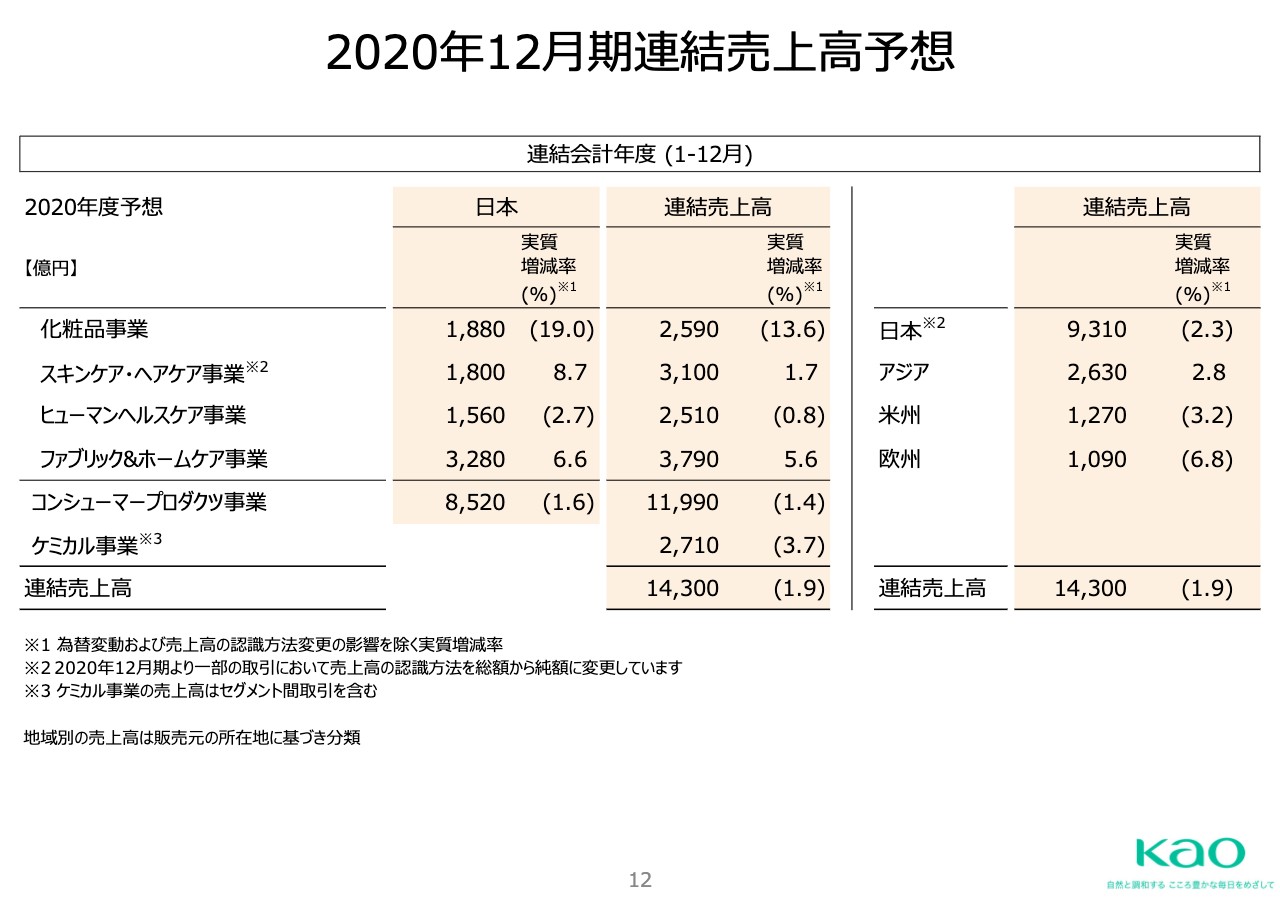

2020年4月27日に公表したこの業績予想を達成することは困難と判断し、連結業績予想の修正を行ないました。売上高で1兆4,300億円、対前年マイナス4.8パーセント、実質のマイナス1.9パーセント、営業利益で1,900億円、対前年マイナス10.3パーセント、親会社帰属の当期利益1,340億円、マイナス9.6パーセントという修正です。

この想定には、日本を含め、新型コロナウイルスの感染がさらに拡大して厳しくなり、店舗の閉鎖や外出規制、ロックダウンが起こることはまだ入れていません。そのようなことが起こらず、少しずついいかたちでなんとか回復してくれればいいと願っていますが、感染拡大で厳しくなった場合には、とくに化粧品事業に影響してくるのではないかと思います。それを含めて考えていく必要もあるのではないかと思っています。

配当に関しては、現時点においては当初の公表予想どおり、1株当り10円増配の140円を予定しており、なんとかしてでも31期連続の増配を目指していきたいと考えています。

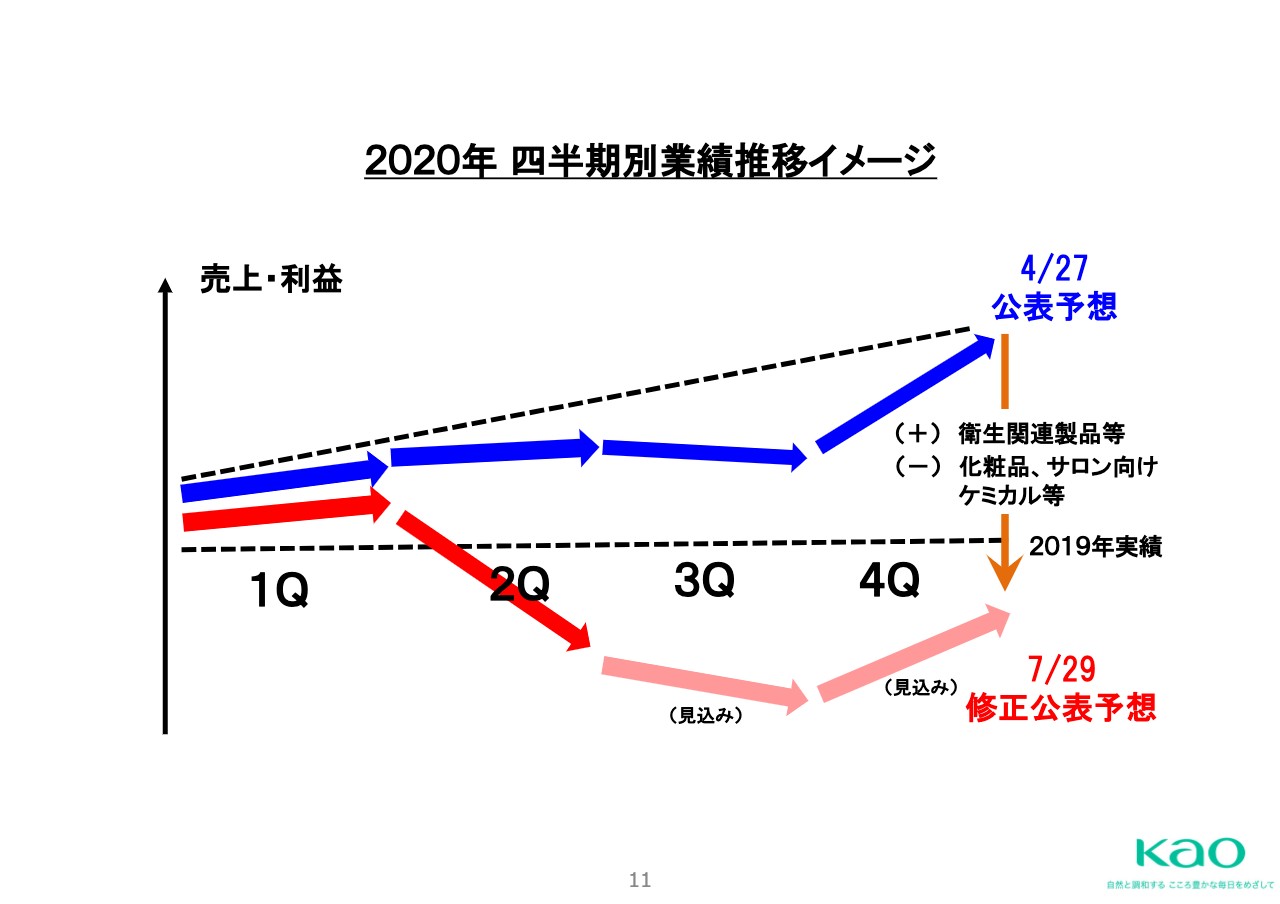

2020年 四半期別業績推移イメージ

今お伝えしたことを、四半期別の業績イメージとしてもう少し落とし込んだほうがいいということで、11ページの資料をご覧ください。今のイメージで、本来ならば公表予想に対して最低でも2019年のラインを超えたかったのですが、やはり少し厳しいということで、この赤線のようなかたちに推移するのではないかと思っています。

第2四半期で予想より相当落ち、第3四半期も現状の予想よりも少し低く、第4四半期の上がりが少し鈍いということで、先ほどお伝えした修正になるわけです。

関連資料③(※1)

もう少し数字で事業ごとに落とし込んでみると、例えば、化粧品事業は2019年は3,015億円、2020年の予想で2,059億円です。数字だけを見ると425億円のマイナス、実質ベースで見ると410億円のマイナスとなっています。また、もうすでに上期で289億円マイナスになっていますので、引き算をしますと、下期の化粧品事業はマイナス125億円の売上、すなわち121億円売上減になると予測しています。

そのような見方をして、スキンケア・ヘアケア、ヒューマンヘルスケア、ファブリック&ホームケア、ケミカルと見てみますと、この下期は、スキンケア・ヘアケア事業はプラス55億円、ヒューマンヘルスケアはプラス28億円、ファブリック&ホームケアはプラス103億円、ケミカルがマイナス28億円ということで、ちょっと消去分を含み、売上全体トータルで見ると前年に30億円プラスというイメージになります。

これを念頭に入れて先ほどの修正を行なっており、下期はこのままの計算でいくと、前年よりも94億円営業利益が下がるという立て付けになっています。売上が30億円上がるため、そこまで下がるのかと思われると思いますが、下期も設備増強をした償却費や固定費の増がかなりありますので、売上が少し上回って、経費節減やあらゆる施策を講じたとしても、下期も100億円を少し欠くくらいの営業利益のマイナスが生じると考えられます。そのため、先ほどの修正の1,900億円という数字を出しています。

いろいろな状況はあっても、経営としては言い訳は無用だと考えています。どのような事態になっても諦めずに戦い抜きます。そして、企業理念を貫いて、必ず社会にお役に立てるように頑張っていきたいと考えています。

また、このような未曾有の危機ですので、これを大きなきっかけにしてなんとか変化対応をしようと取り組んできましたが、その加速をもって対応できるようにしていきたいと考えています。以上です。ありがとうございました。

※1:実際の資料は説明会時投影のみのため、当該箇所は「関連資料」を掲載しています。