2020年7月30日に行なわれた、株式会社電通国際情報サービス2020年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社電通国際情報サービス 取締役 副社長執⾏役員 上原伸夫 氏

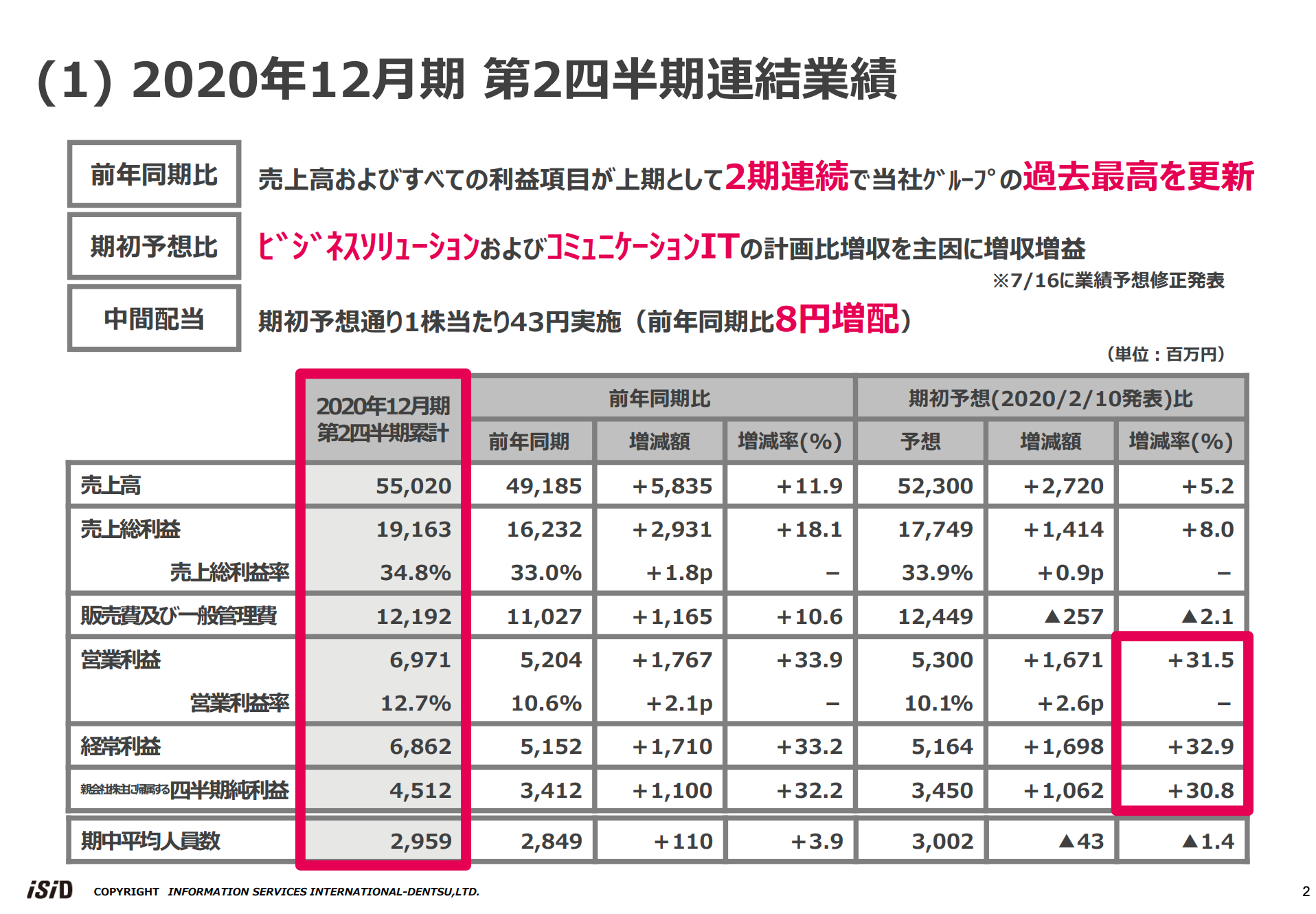

(1) 2020年12⽉期 第2四半期連結業績

上原伸夫氏:みなさま、お忙しい中お集まりいただきまして、誠にありがとうございます。私より、当社の第2四半期の連結業績についてご説明いたします。

まず、最初のスライドです。売上高は550億2,000万円、営業利益は69億7,100万円、当期純利益は45億1,200万円でした。前年同期比では、売上⾼およびすべての利益項⽬が増加し、上期として2期連続で当社グループの過去最⾼を記録しました。期初予想⽐で見ると、ビジネスソリューションおよびコミュニケーションITセグメントが計画⽐で増収したことを主因に増収増益となりました。

表の右端で、営業利益、経常利益、当期純利益を赤い線で囲んでいますが、それぞれ30パーセント以上増益になったということで、7月16日に業績予想修正を発表させていただいています。このスライドの数値は、7月16日に発表したものと変更はありません。

また中間配当ですが、期初予想どおり前年同期⽐8円増配の43円を実施したいと思っています。

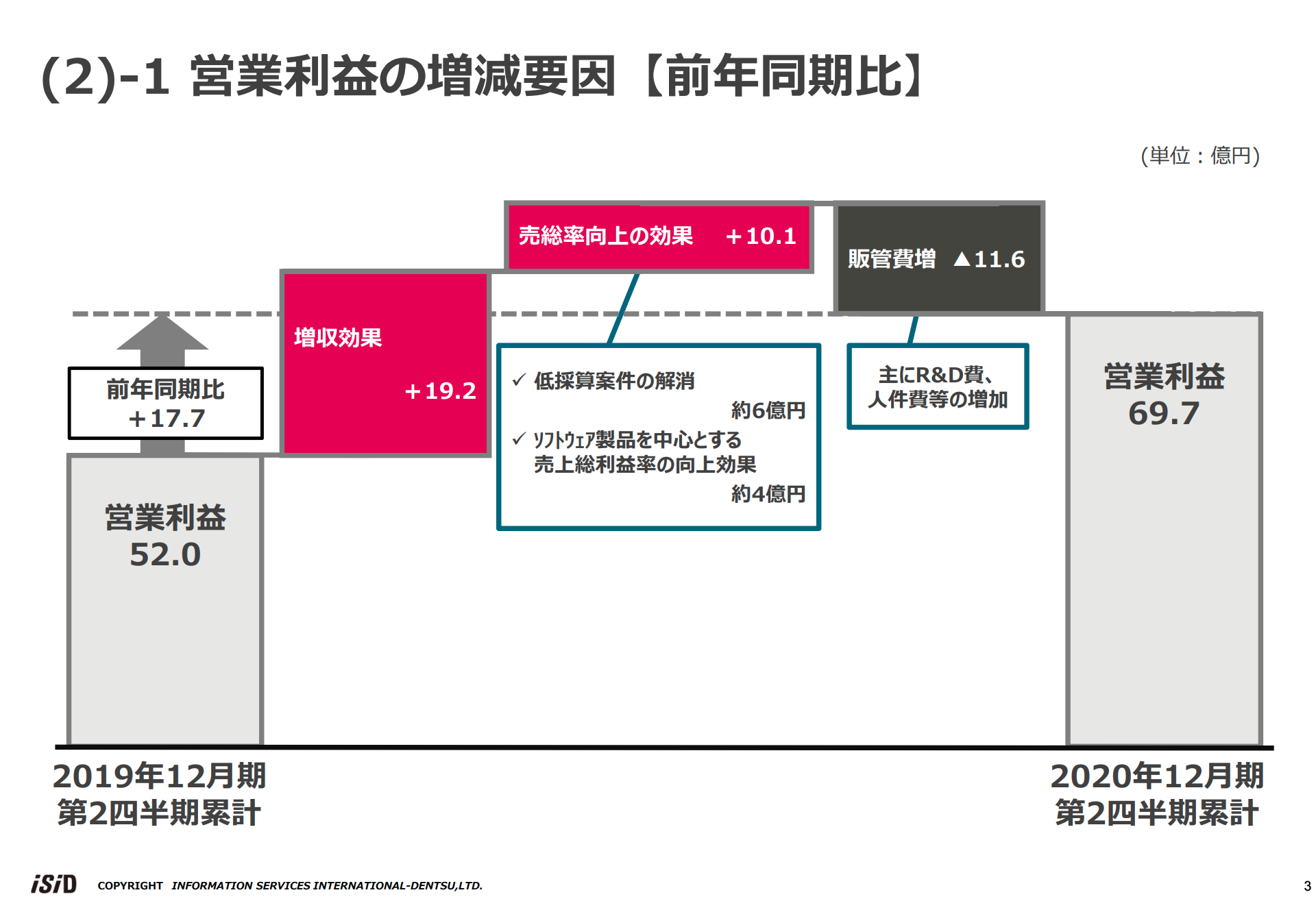

(2)−1 営業利益の増減要因【前年同期⽐】

営業利益の増減要因の前年同期⽐ですが、増収効果でプラス19億2,000万円、売総率の向上効果でプラス10億1,000万円でした。売総率向上の主な理由は、前期にあった金融ソリューションセグメントを中心とした低採算案件が解消したことがプラス約6億円、当社のソフトウェア製品を中⼼とする売総率の向上がプラス約4億円です。

後ほど出てきますが、ソフトウェア製品販売の売上高は前年同期と比べて17億4,100万円、20.8パーセントの増収となっています。トータルの売総率は前年同期から1.8ポイント改善して34.8パーセントとなり、過去最高です。

販管費はR&D費、⼈件費を中心に11億6,000万円増加しましたが、営業利益は前年同期比で17億6,700万円増益の69億7,100万円となりました。

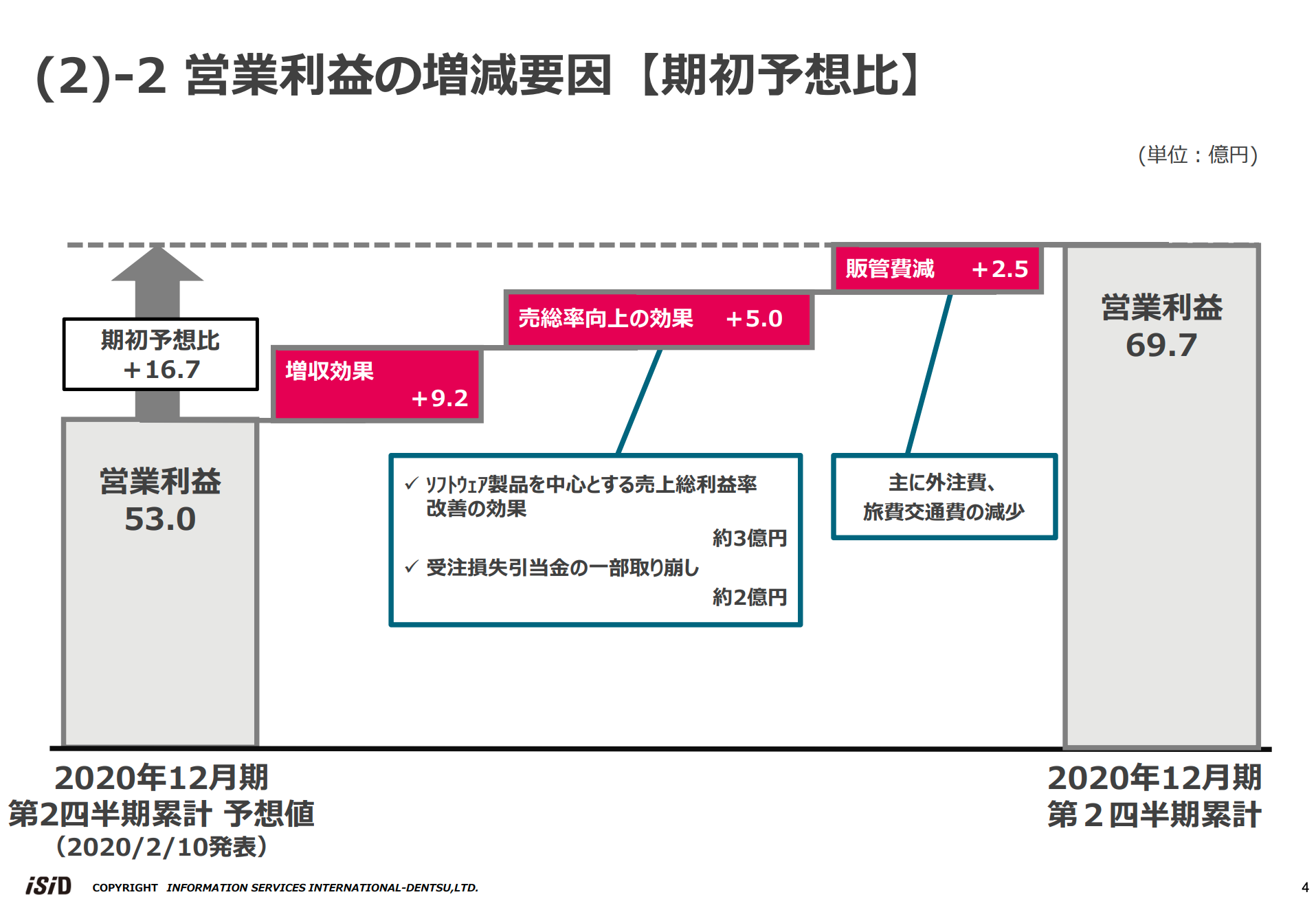

(2)−2 営業利益の増減要因【期初予想⽐】

営業利益の期初予想⽐です。増収効果でプラス9億2,000万円、売総率の向上効果でプラス5億円となります。売総率の向上は、先ほどお伝えしたソフトウェア製品を中心とする売総率の改善が主因で、ソフトウェア製品の売上高は期初予想比でプラス10億4,300万円、11.5パーセントの増収となりました。

その効果によりプラス約3億円、受注損失引当金の一部取り崩しがプラス約2億円となります。この受注損失を計上した案件については、プロジェクト再開後、順調に進捗しており、一部を取り崩しました。

販管費についても、外注費、旅費交通費を中心に使い切れない部分で2億5,000万円の増益効果となり、合計すると営業利益の期初予想比は16億7,100万円増益の69億7,100万円となりました。

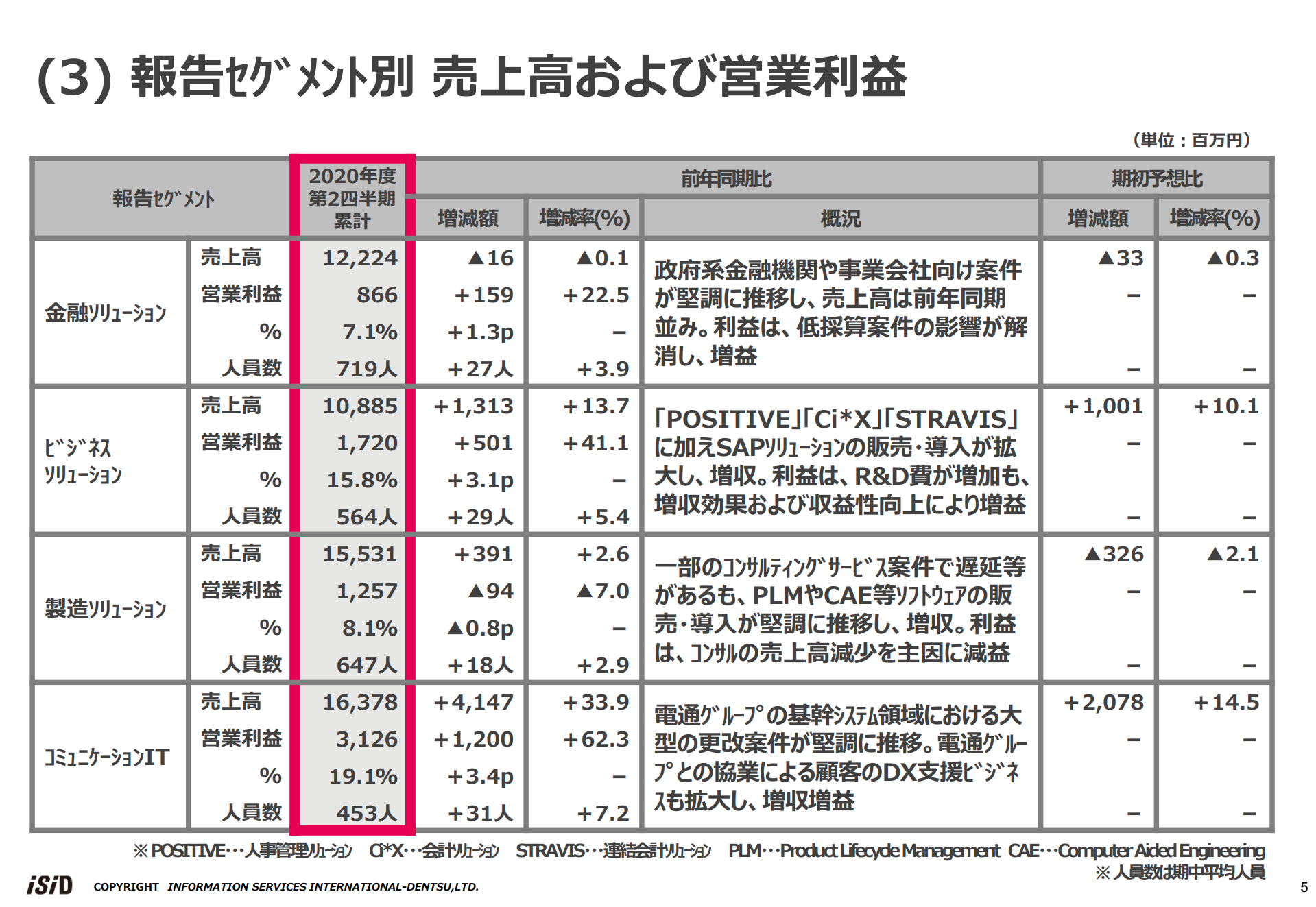

(3)報告セグメント別 売上⾼および営業利益

報告セグメント別売上⾼および営業利益です。

金融ソリューションセグメントは、売上高が122億2,400万円、営業利益が8億6,600万円です。メガバンク向けが多少低調ではあったものの、政府系⾦融機関や事業会社向け案件が堅調に推移して、売上⾼は前年同期並みです。利益については先ほどお伝えした低採算案件の影響が解消して増益となりました。スライド右側の期初予想比は、3,300万円ほど予想に届いていません。新型コロナウイルスの影響が約2億円ほどマイナス影響がありましたが、その他の案件でカバーして3,300万円の減少に留めました。

ビジネスソリューションセグメントは、売上高が108億8,500万円、営業利益が17億2,000万円でした。人事管理「POSITIVE」、会計ソリューション「Ci*X」、さらに連結会計ソリューション「STRAVIS」等の自社ソフトウェア製品が活況だったことに加え、SAPソリューションの販売や導⼊が拡⼤して増収となりました。利益面は、R&D費用が増加したのですが、増収効果および収益性向上により増益となりました。この上期でR&D費用として約5億円を投入していますが、それをカバーして増益となっています。

製造ソリューションセグメントは、売上高が155億3,100万円、営業利益が12億5,700万円でした。新型コロナウイルスの影響で、一部のコンサルティングサービス案件で遅延等がありましたが、PLMやCAE等のソフトウェアの販売や導入が堅調に推移して増収となりました。利益については、収益性の高いコンサルティングの売上の減少を主因に、若干の減益となっています。スライド右側は期初予想比で、3億2,600万円ほど予想を下回っています。ここでも一部、新型コロナウイルスにより、上期の売上高に約9億円のマイナス影響がありましたが、そこをカバーして3億円程度の減収に留めています。

コミュニケーションITセグメントは、売上高が163億7,800万円、営業利益が31億2,600万円でした。電通グループの基幹システム領域における大型の更改案件が堅調に推移したことに加え、電通グループとの協業により、事業会社および公共のお客さまのDX支援ビジネスが拡大して大幅な増収増益となりました。なお、売上高163億7,800万円のうち電通との協業ビジネスの売上高は約80億円で、前年同期比で約2倍の数字となっています。

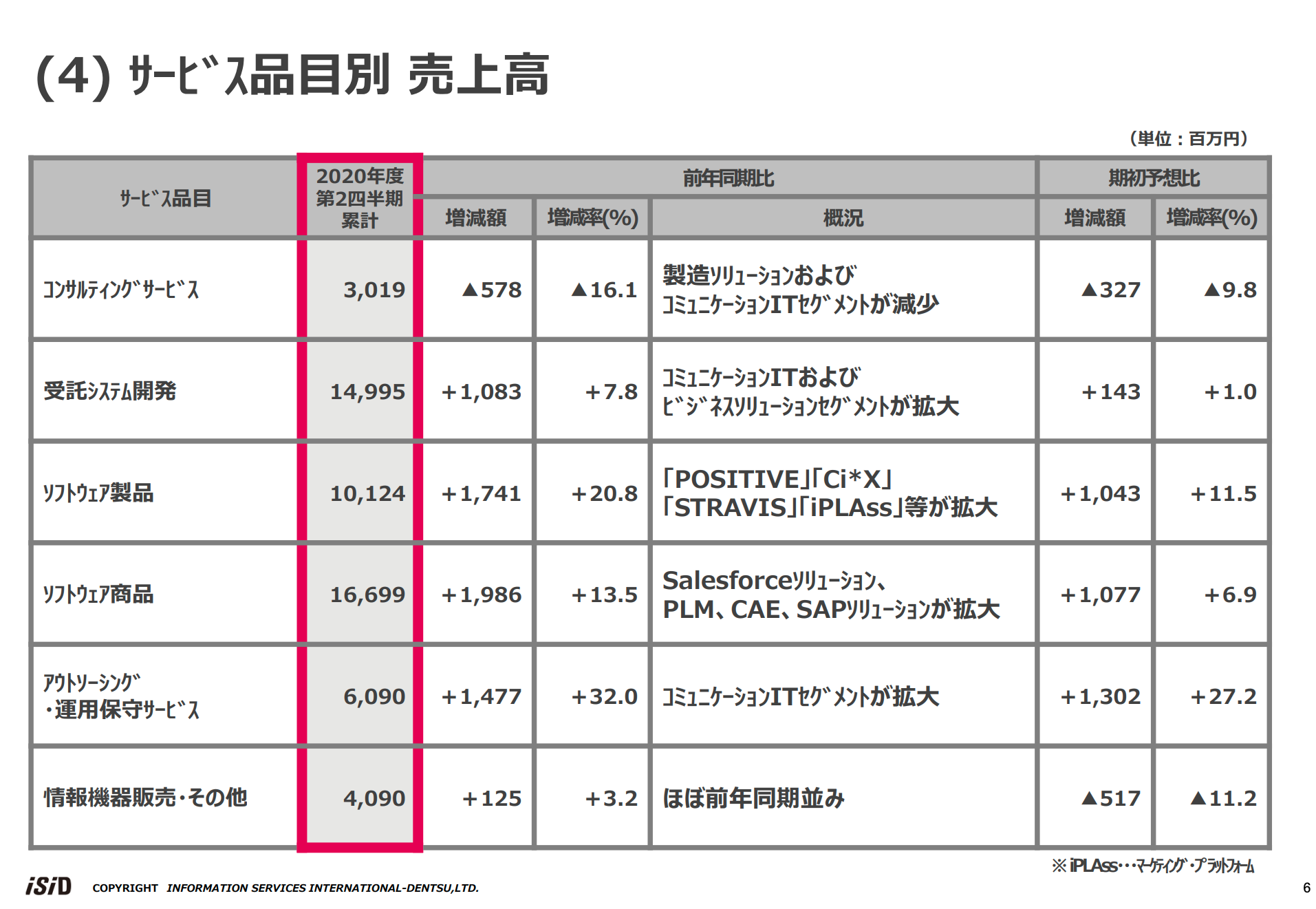

(4)サービス品⽬別 売上⾼

サービス品目別の売上高です。コンサルティングサービスで一部、製造業向けを中心に新型コロナウイルスの影響を受け、前年同期比、期初予想比とも減収となりましたが、その他のサービス品目は堅調に推移しています。

とくにソフトウェア製品が前年同期比でプラス17億4,100万円、20.8パーセントの増収、期初予想比でプラス10億4,300万円、11.5パーセントの増収となりました。主力製品である「POSITIVE」「Ci*X」「STRAVIS」「iPLAss」が順調に拡大したことによるものです。

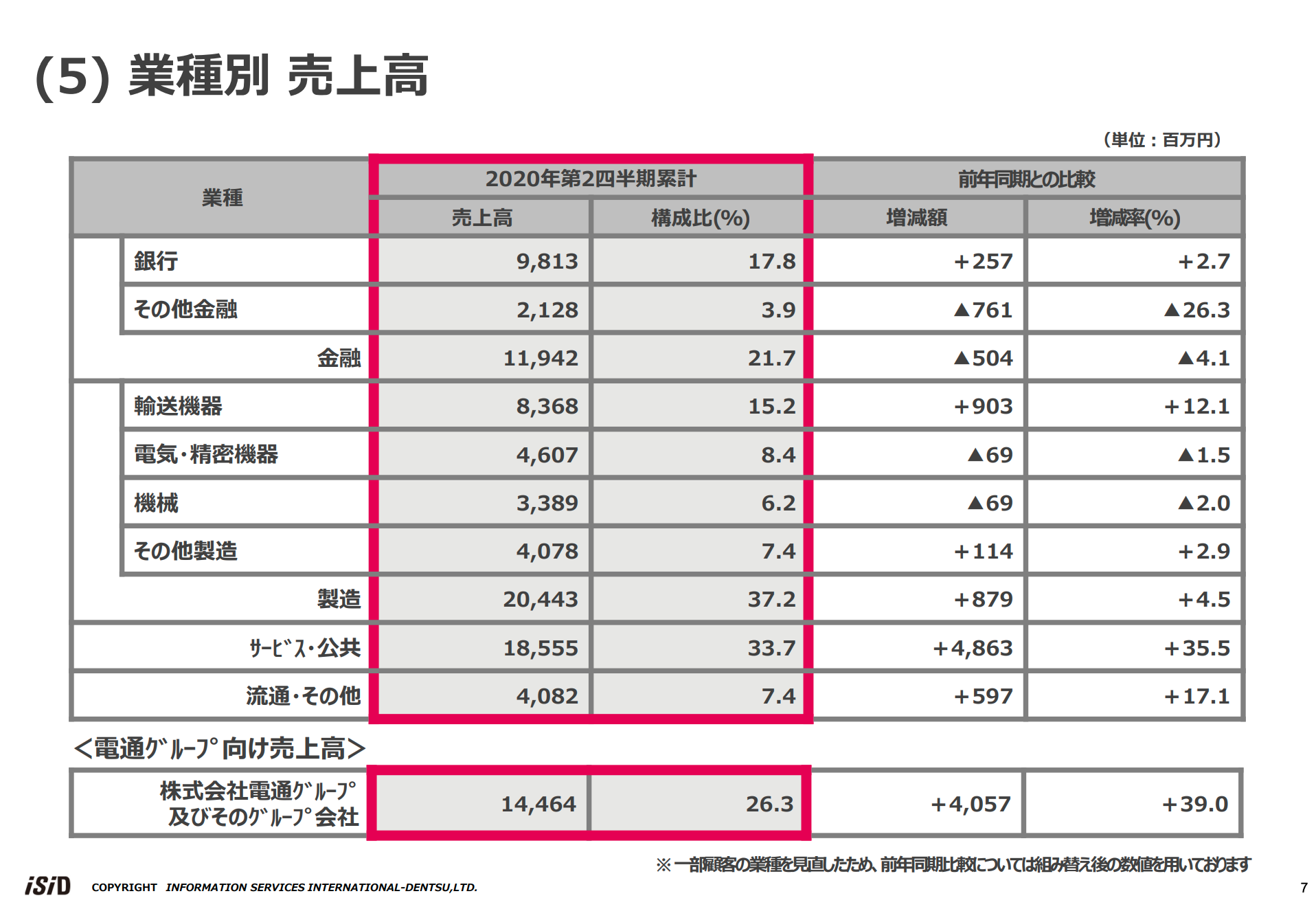

(5)業種別 売上⾼

業種別の売上高です。銀行はメガバンクが若干低調でしたが、政府系金融機関等が順調に推移して、前年同期比でプラス2億5,700万円です。その他金融は前年同期比で7億6,100万円の減収となっていますが、ここは生保やカード系会社案件の反動減があったためです。

ポイントとしては輸送機器のところです。ここには自動車業界が含まれており心配していたのですが、前年同期比でプラス9億300万円、12.1パーセントの増収となっています。増収を最も大きく牽引したのがサービス・公共です。ここには電通も含まれており、プラス48億6,300万円、35.5パーセントの大幅な増収となりました。

また、スライドの一番下に記載の電通グループ向けの売上高も同様にプラス40億5,700万円、39パーセントの増収となったところが大きなポイントです。

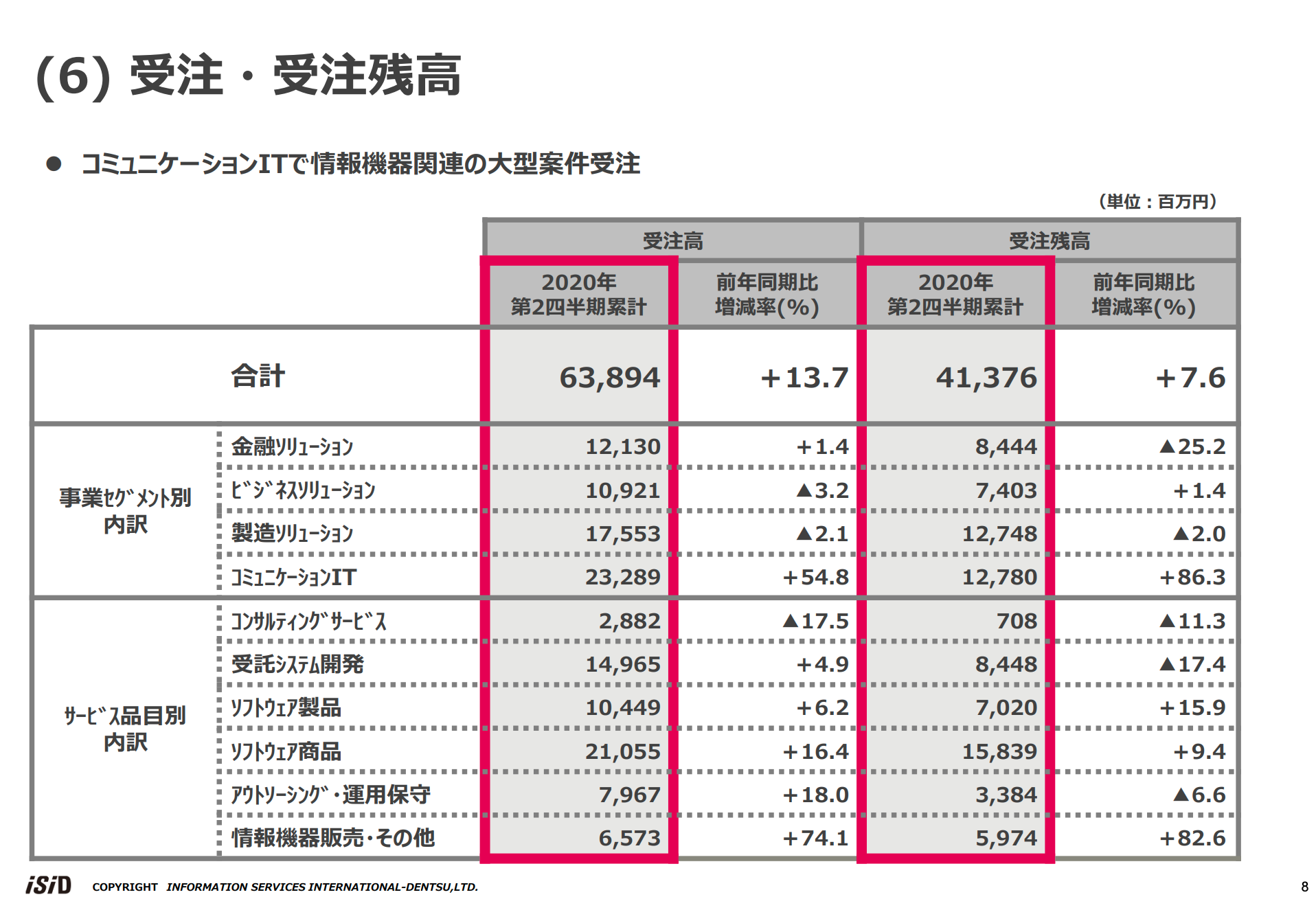

(6)受注・受注残⾼

受注・受注残高です。受注高は前年同期比13.7パーセント増の638億9,400万円、受注残高も7.6パーセント増の413億7,600万円と堅調に推移しています。

セグメント別では、金融ソリューションは受注高が回復基調となりプラス1.4パーセントですが、受注残高は25.2パーセント減っています。2018年6月に国際協力銀行から受注した65億円の案件の計上が進んだため、その分の受注残高が減少しているということです。それ以外では堅調に案件が積み上がっています。

ビジネスソリューション、製造ソリューションともにほぼ前年同期並みの水準です。コミュニケーションITは受注高と受注残高が大幅に増加しています。受注残高127億8,000万円のざっくりとした内訳ですが、電通グループ向けが約40パーセント、電通との協業ビジネスが約60パーセントとなります。

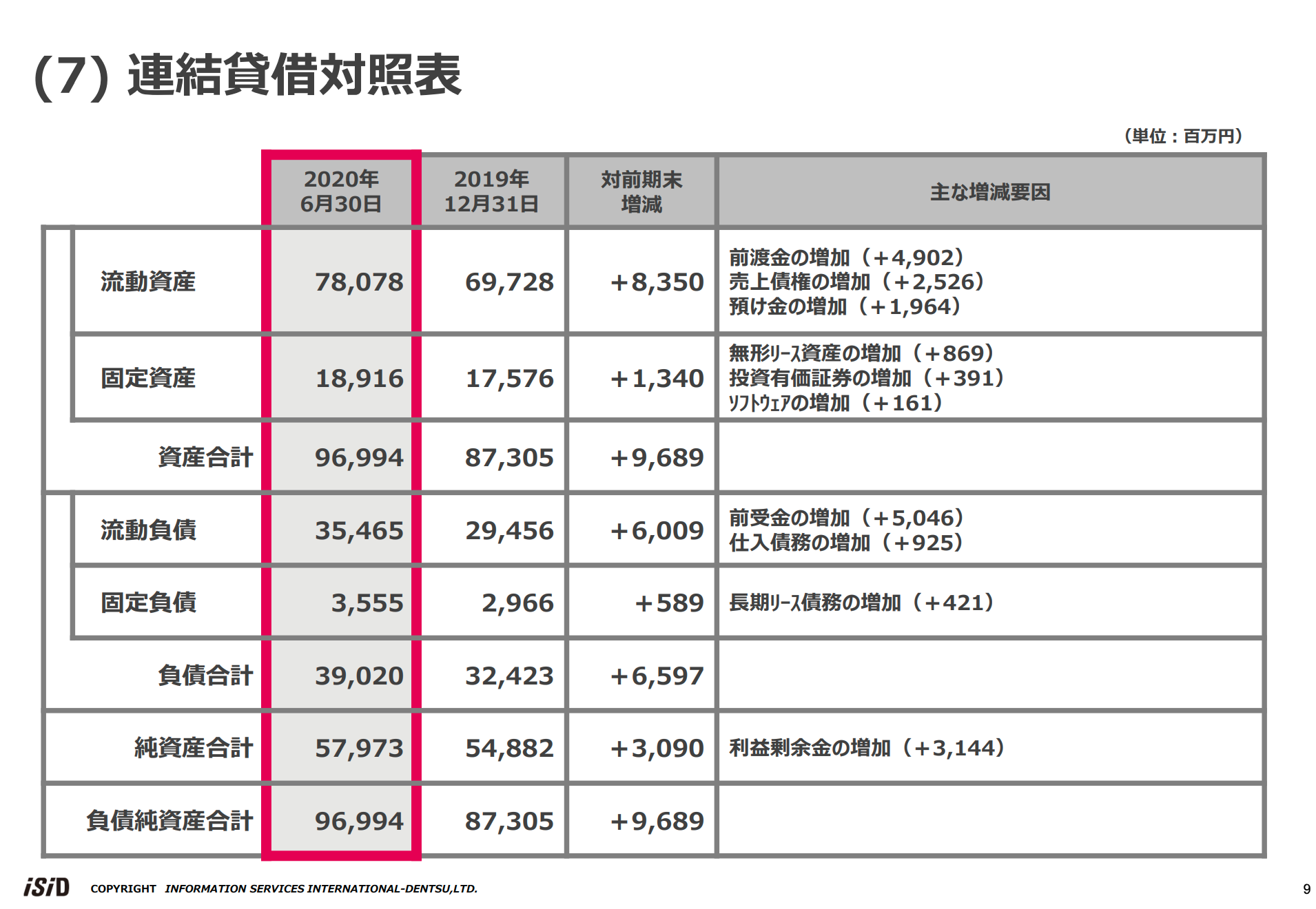

(7)連結貸借対照表

連結貸借対照表については、とくに大きなポイントはありません。

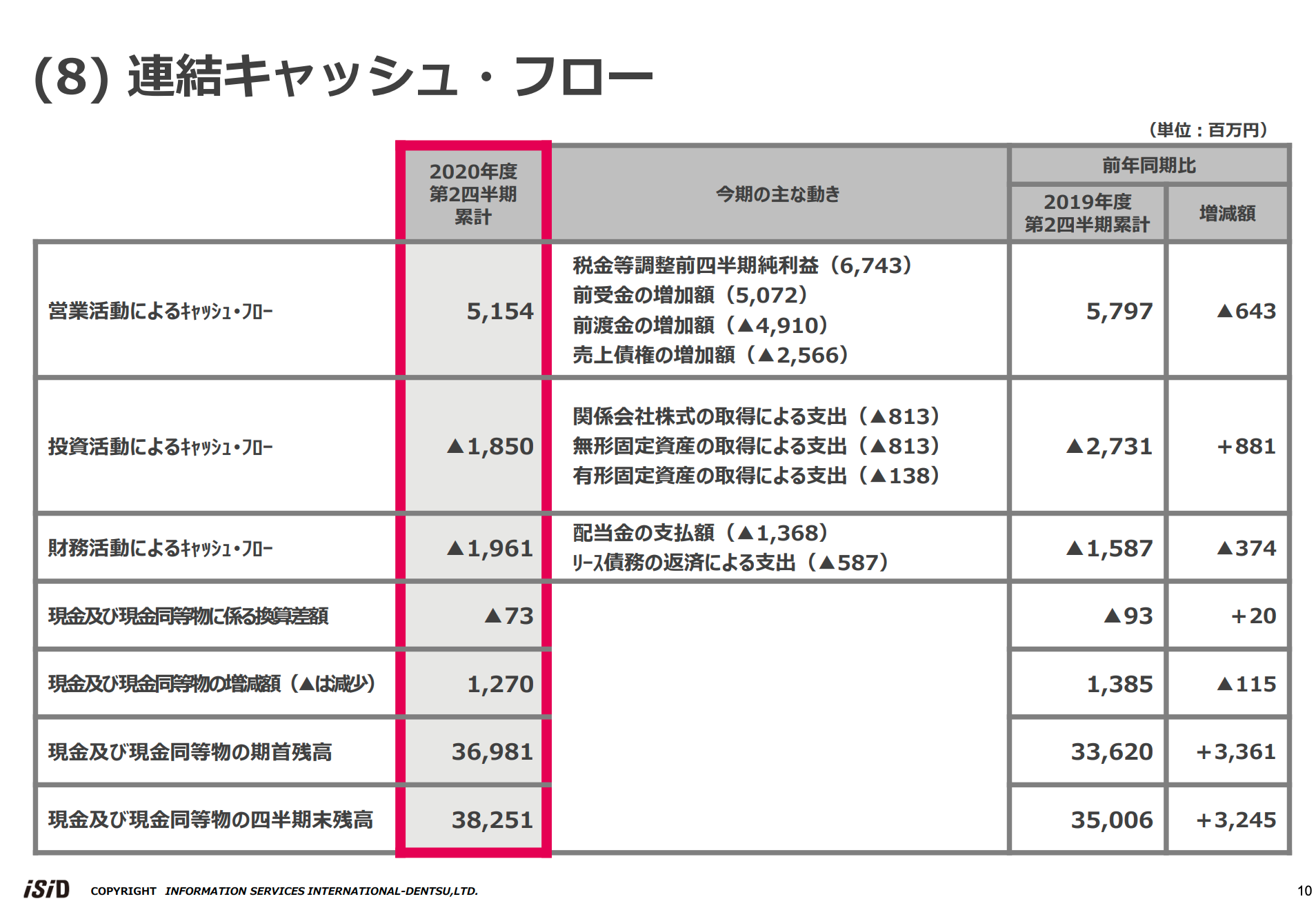

(8)連結キャッシュ・フロー

連結キャッシュ・フローは、営業活動によるキャッシュ・フローが51億5,400万円、投資活動によるキャッシュ・フローがマイナス18億5,000万円です。このキャッシュ・アウトについてですが、関係会社株式の取得による支出が8億1,300万円あります。主な内容は、1つがセブン銀行との合弁会社である株式会社ACSiONへの投資で、もう1つが電通グループとの合弁会社で米国に設立したDentsu Innovation Studio Inc.への投資です。財務活動によるキャッシュ・フローは、19億6,100万円のキャッシュ・アウトです。

ネットで12億7,000万円のキャッシュ増となり、期末残高は382億5,100万円で、引き続き堅調なキャッシュポジションであると考えています。以上が第2四半期についてとなります。

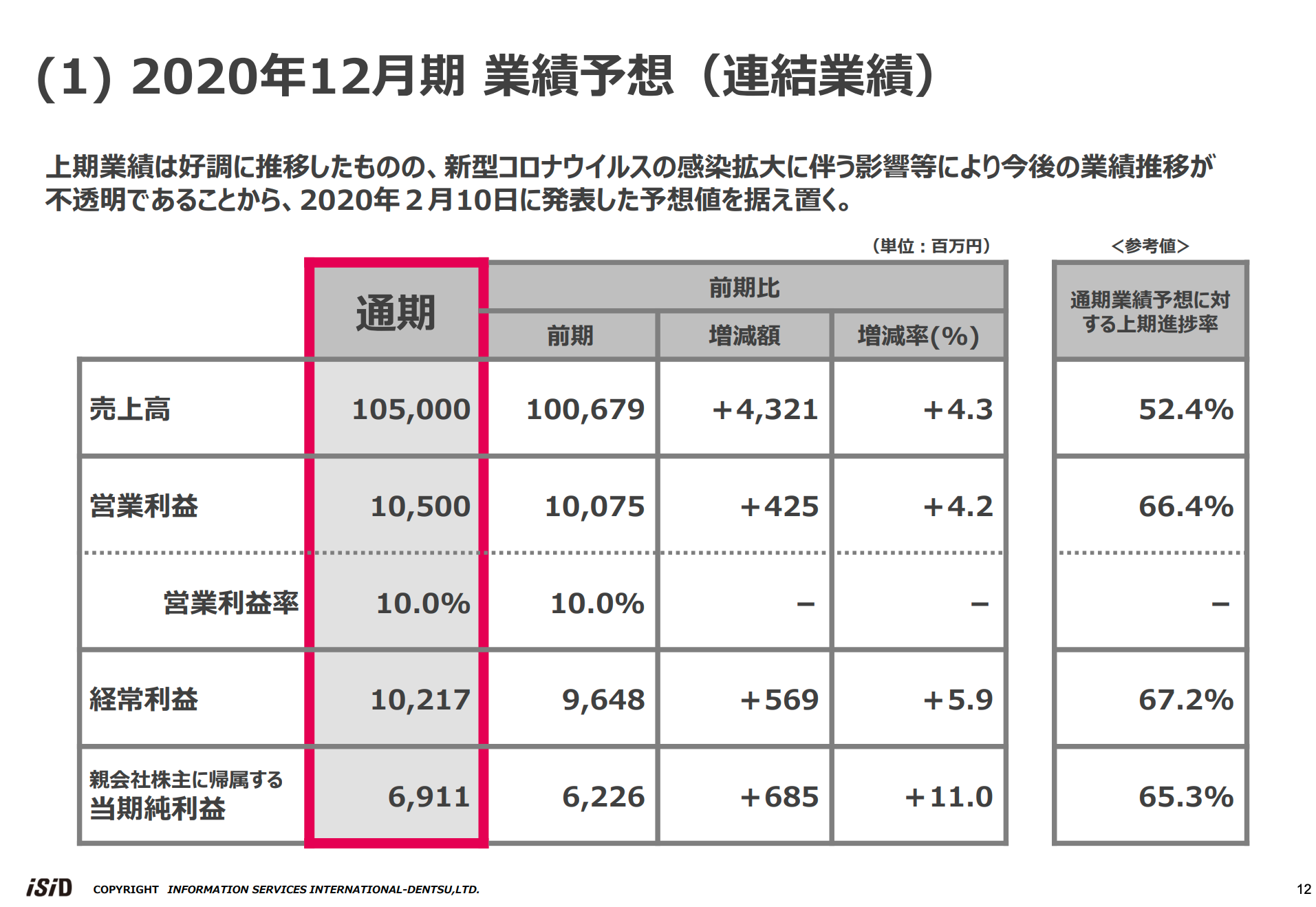

(1)2020年12⽉期 業績予想(連結業績)

通期の業績予想は、結論からお伝えすると、2月に発表した予想値を据え置いています。スライド右側の参考値のところが進捗率で、売上高が52.4パーセント、利益項目は3分の2程度を達成しています。ただし、上期は新型コロナウイルスの影響は限定的でしたが、今後の業績への影響は不透明です。

先ほどの報道では、本日東京で367人の感染者が出たということですので、やはり今後の不透明さもあり数字は据え置きます。

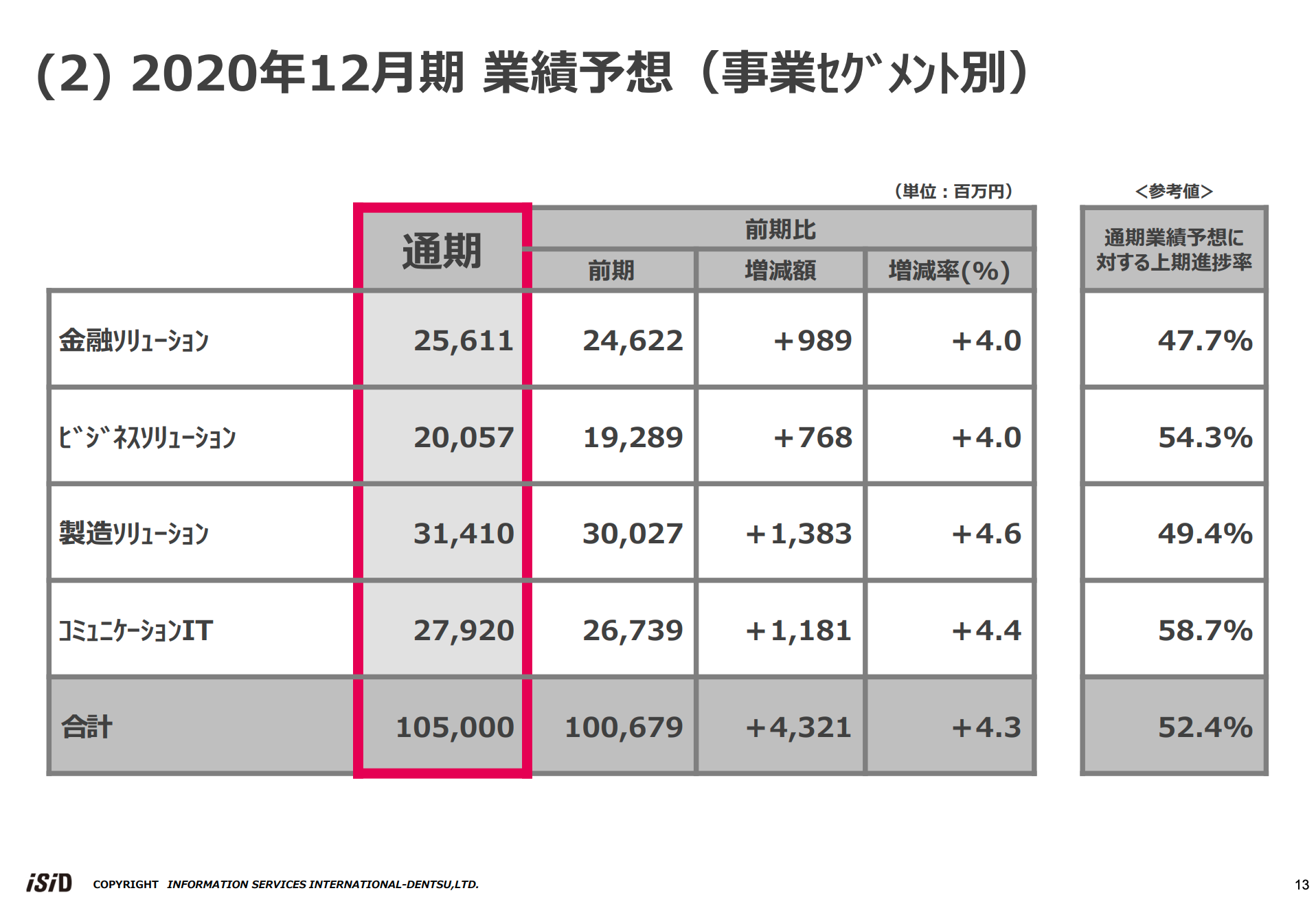

(2)2020年12⽉期 業績予想(事業セグメント別)

事業セグメント別の業績予想も据え置いています。スライド右側の参考値をご覧いただくと、金融ソリューションと製造ソリューションの進捗率が50パーセント以下となっていますので、このあたりが今後の動向の1つのポイントだと思っています。

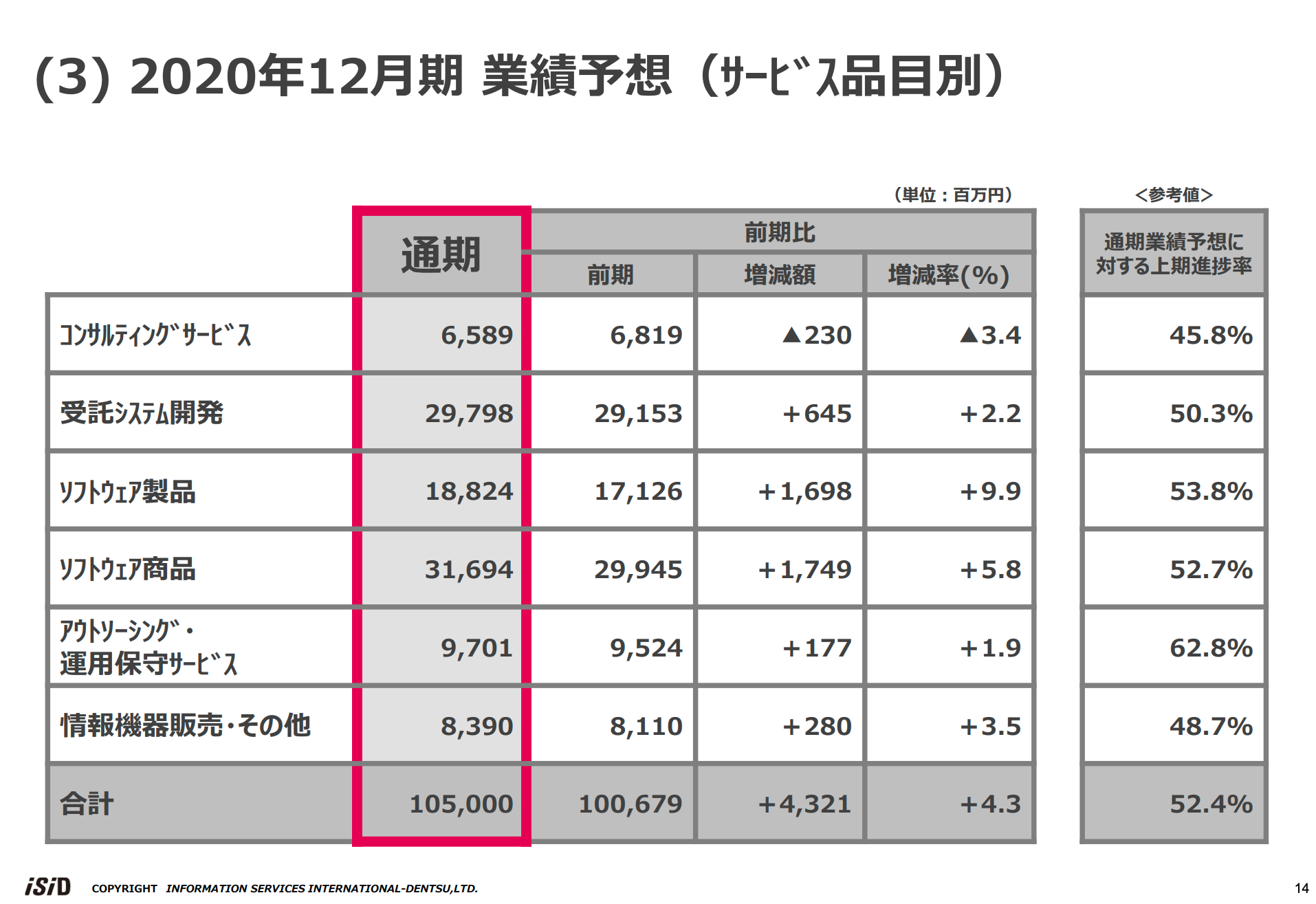

(3)2020年12⽉期 業績予想(サービス品⽬別)

サービス品目別の業績予想も修正していません。この中で弱含みなのがコンサルティングサービスで、上期までの進捗が45.8パーセントと気になるところであります。ここまでが通期の業績予想です。

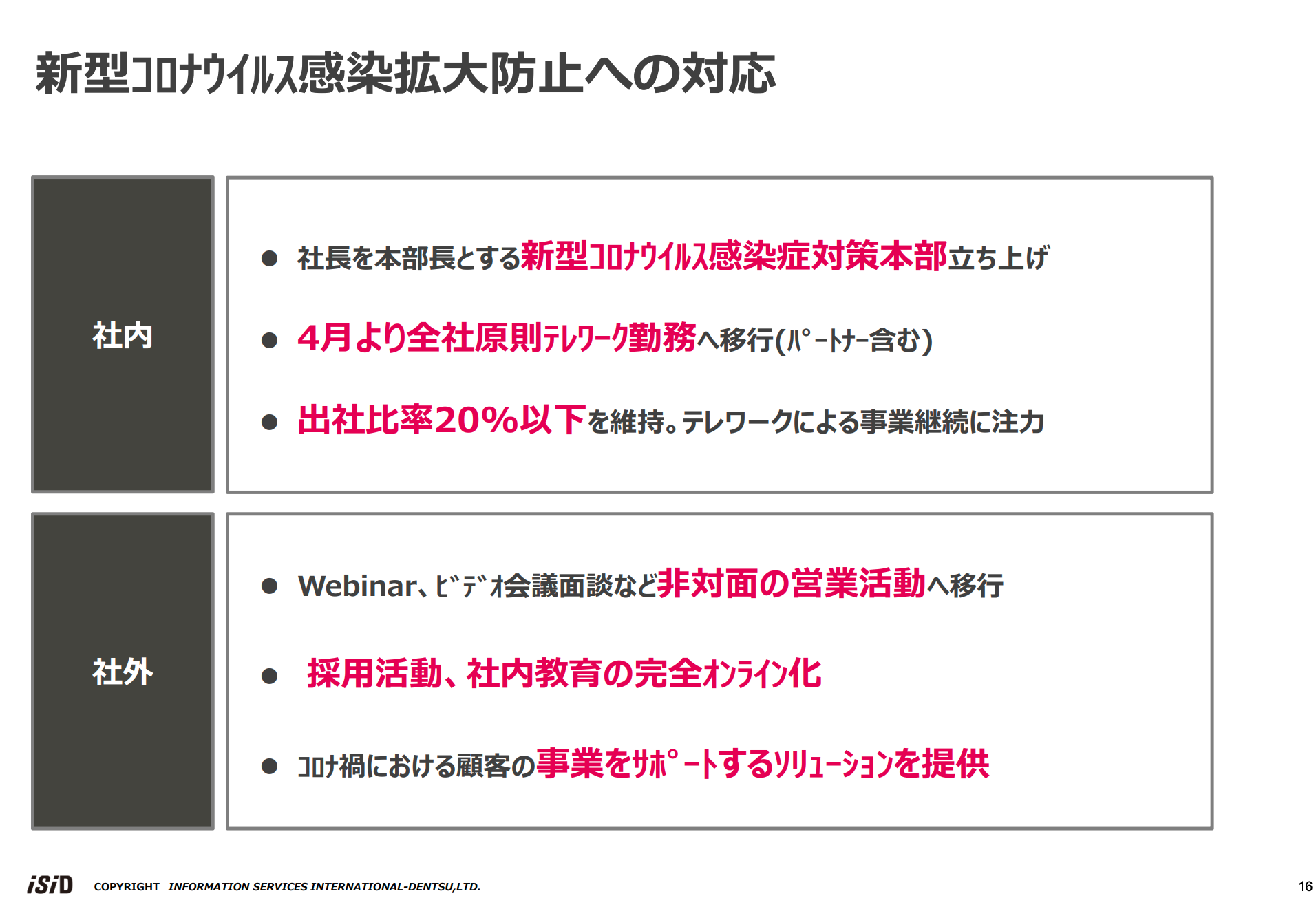

新型コロナウイルス感染拡⼤防⽌への対応

上期の活動トピックスとして、ポイントだけお伝えします。新型コロナウイルス感染拡大への対応ということで、社内的には社長を本部長とする新型コロナウイルス感染症対策本部を立ち上げ、各種対応を行なっています。4月から原則テレワーク勤務へと移行して、出社比率は20パーセント以下で推移しています。

社外的には、営業はWebinarやビデオ会議面談など、非対面の営業活動に移行しています。既存のお客さまはよいのですが、新規のお客さまについては、Webinarやビデオ会議での対応がかなり困難ということを実感しています。また採用活動についても、全部オンライン化しています。

新型コロナウイルス感染拡⼤防⽌への対応 ソリューション提供

コロナ禍において事業をサポートするソリューション展開例を2つご紹介します。スライドの左側は、企業のリモートワークを支援すべく、人事系パッケージの「POSITIVE」や「STAFFBRAIN」のオプション機能である「モバイル給与・就業」の新規ライセンスを11月末まで無償で提供しています。これは、スマートデバイスによって出退勤管理や給与明細等々が参照できる機能です。

スライド右側は、フィットネス事業者のオンラインレッスンシステムを早急に立ち上げた事例です。

X(Cross) Innovationの取り組み

中計のスローガンであるX Innovationの取り組みです。電通グループとの協業体制強化、事業創出加速ということで、先ほどもお伝えしましたが、4月に米国サンフランシスコにDentsu Innovation Studio Inc.を設立しました。ここでは先端技術を活用した新規事業を創出すべく、電通グループと一緒に推進しています。もう1つ、ソーシャルメディアマーケティングサービスを提供する「Dentsu Engagement 360」を、7月に電通グループ7社で発足しています。

スライドの右側は「TUNA SCOPE」です。AIでまぐろの品質判定を行なう仕組みがくら寿司に採用されました。期間限定ですが、7月10日からくら寿司にて「TUNA SCOPE」で判定したまぐろのキャンペーンが実施されています。

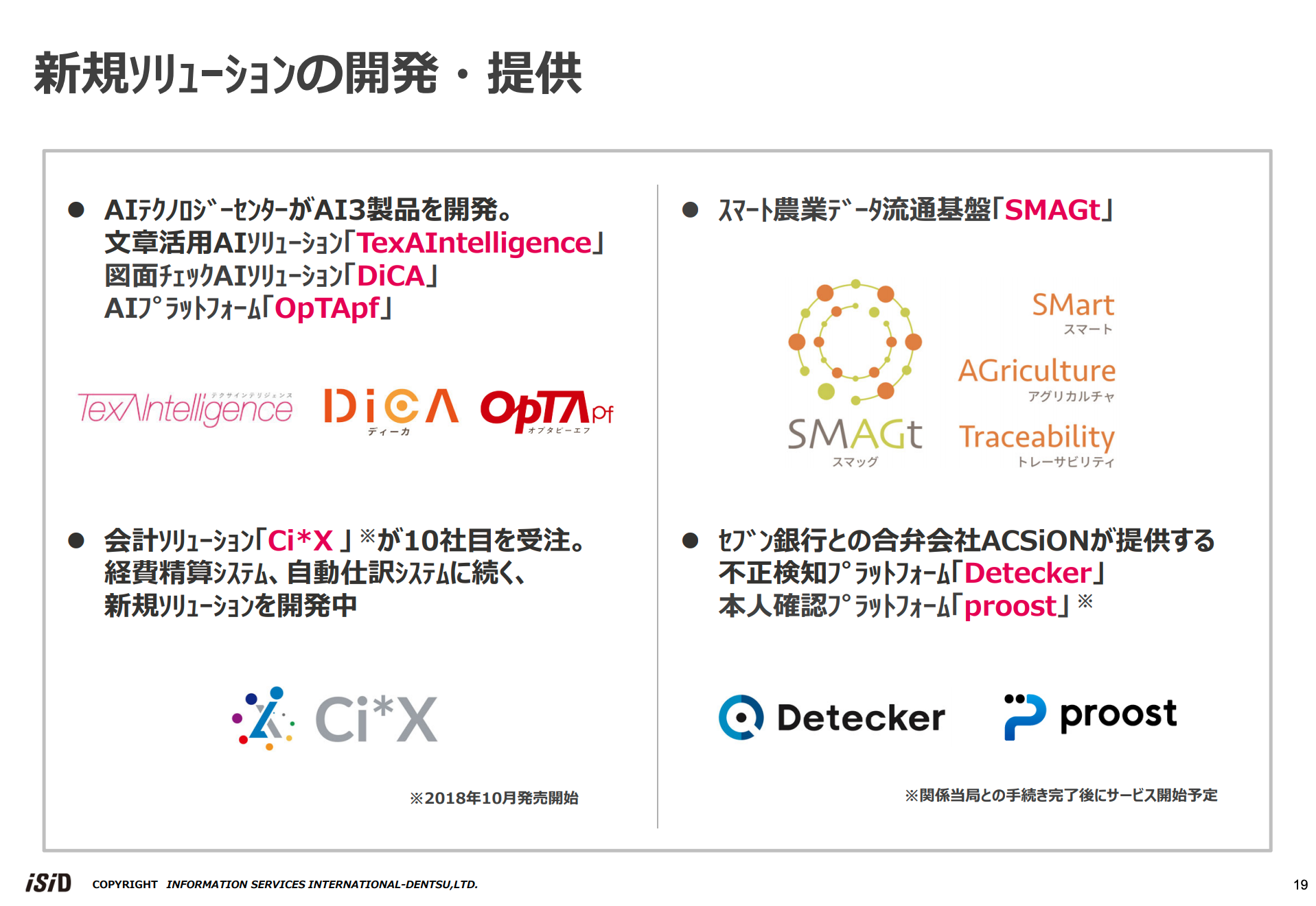

新規ソリューションの開発・提供

新規ソリューションの開発・提供についてです。2月に発足したAIテクノロジーセンターで、AIの3製品を開発してリリースしました。文章活用AIソリューション「TexAIntelligence」、図面チェックAIソリューション「DiCA」、AIプラットフォーム「OpTApf」です。

また、2018年秋に販売開始した会計ソリューション「Ci*X」が、10社目を受注しました。現在、経費精算システム、自動仕訳システムに続く新規ソリューションを開発中ということで、上期にこの新規ソリューション開発に約5億円の投資を行なっています。

まだ実証実験段階ですが、農産物の生産履歴や取引情報を可視化するスマート農業データ流通基盤「SMAGt」の実験を地方自治体にて進めています。

さらに、セブン銀行との合弁会社であるACSiONが、不正アクセスを検知するプラットフォーム「Detecker」をリリースしており、6月に静岡銀行での採用が決定しています。もう一方の、本人確認プラットフォーム「proost」については今後、関係当局との手続き完了後にサービス開始を予定しています。

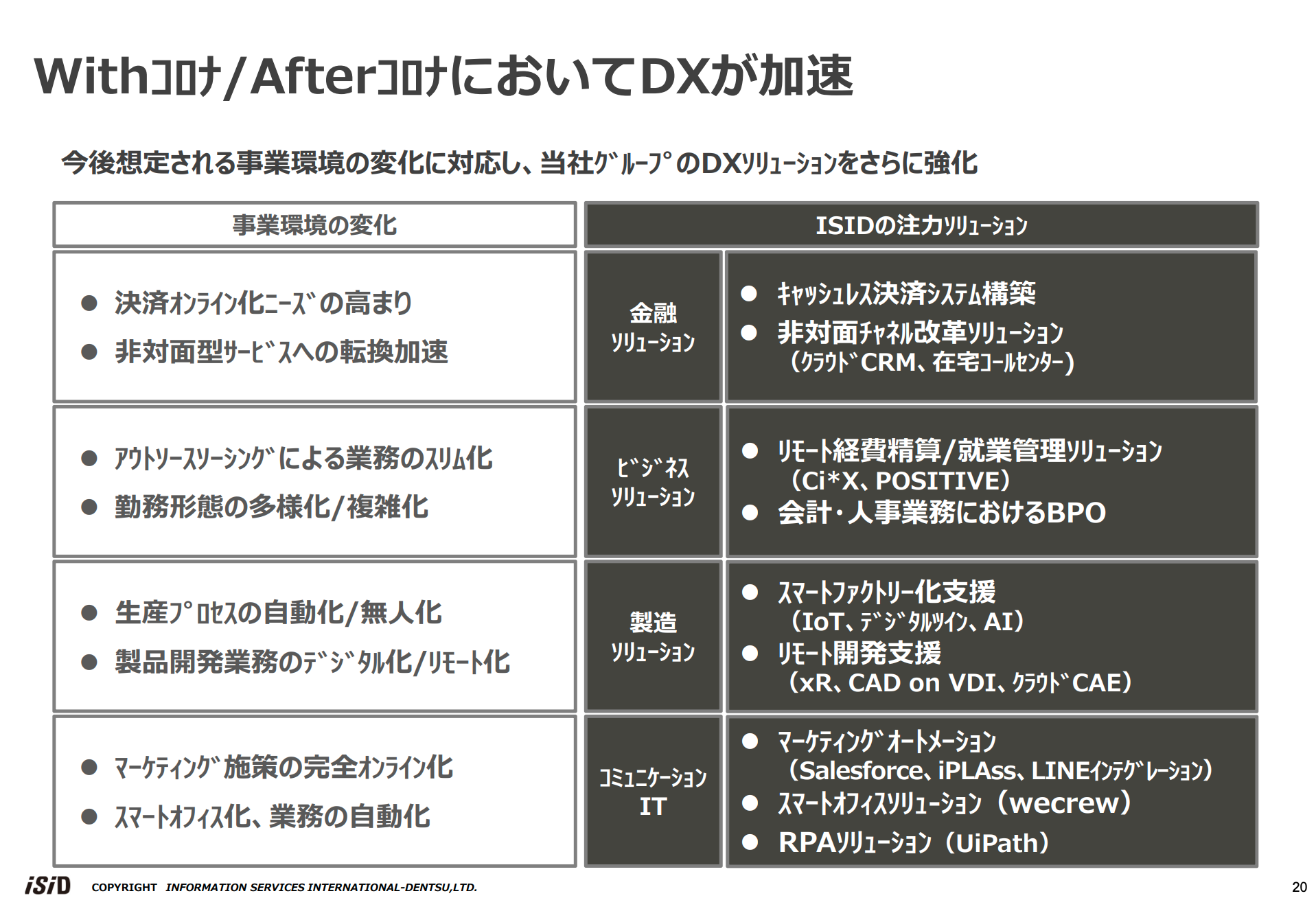

Withコロナ/AfterコロナにおいてDXが加速

「Withコロナ」「Afterコロナ」においてDXが加速していくだろうということで、今後想定される事業環境であるリモートワーク、キャッシュレス、ペーパーレス、ハンコレス等々に対応するDXソリューションをさらに強化していきます。

セグメント別に事業環境の変化について記載していますが、金融ソリューションセグメントでは決済のオンライン化や非対面型サービスということで、我々のソリューションとしてはキャッシュレス決済システムやコールセンター等非対面チャネルソリューションに力を入れて進めているところです。

ビジネスソリューションセグメントでは、アウトソースソーシングによる業務のスリム化、さらにはリモートワーク等の勤務形態の多様化、複雑化に対応するためのリモート経費精算ソリューションや、会計・人事業務におけるBPOなどが活況です。

製造ソリューションセグメントでは、生産プロセス自動化や製品開発のデジタル化、リモート化がいっそう加速するのではないかと考えており、スマートファクトリー化の支援、リモート開発支援等々のソリューションを提供しています。

コミュニケーションITセグメントでは、マーケティング施策の完全オンライン化やスマートオフィス化、業務の自動化等々の各種ソリューションを提供していきます。以前から取り組んでいるところでは、とくにRPAが活況になっています。

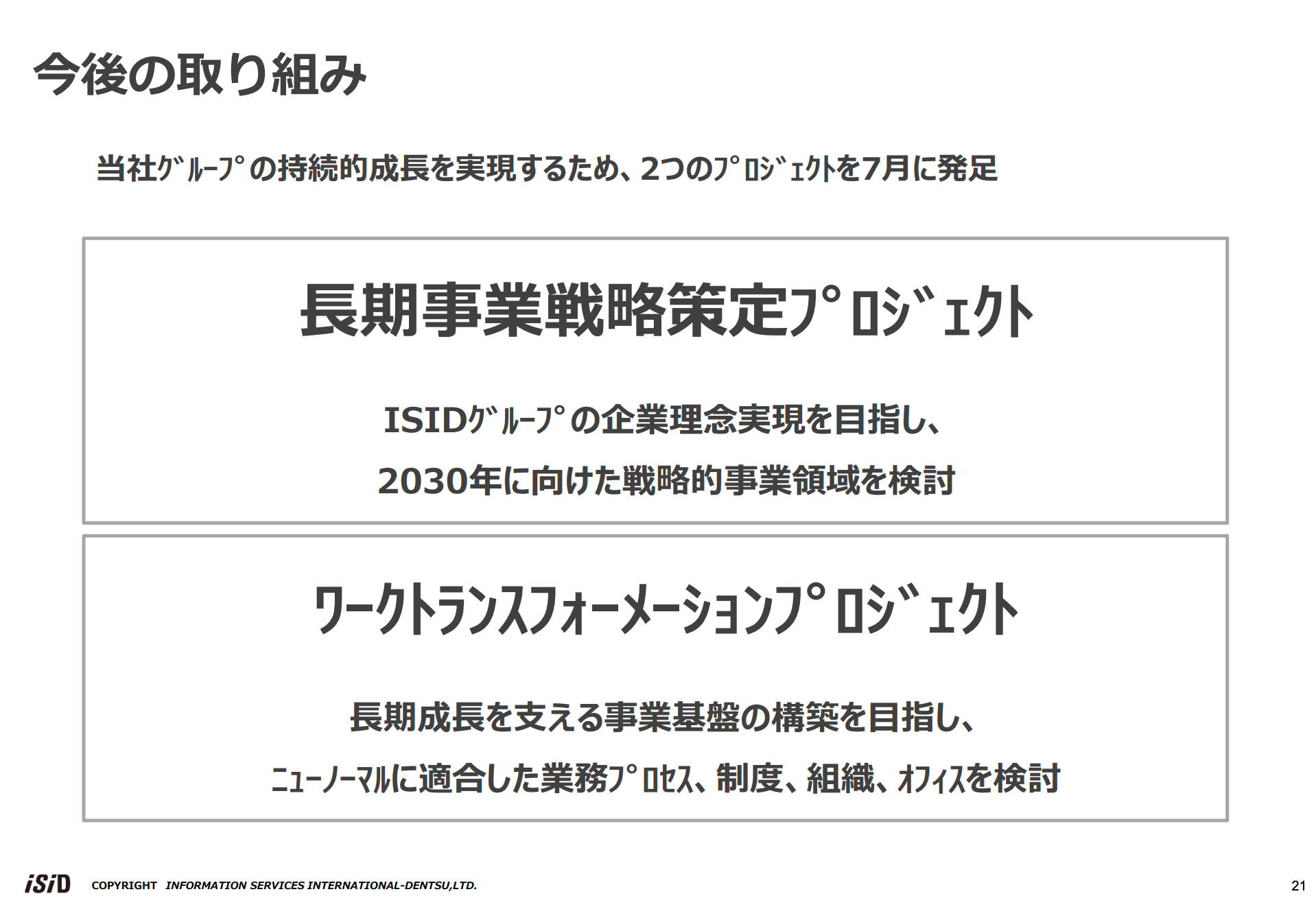

今後の取り組み

今後の取り組みについてです。当社グループの持続的成長を実現するため、2つのプロジェクトを7月に発足しました。1つが長期事業戦略策定プロジェクトで、当社グループの企業理念を実現するために、2030年に向けた戦略的事業領域を検討するプロジェクトになります。

もう1つがワークトランスフォーメーションプロジェクトで、長期成長を支え、ニューノーマルに適合した業務プロセス、制度、組織、オフィスを検討するプロジェクトを発足しました。来年2月までにそれぞれの結果を出そうと考えています。

ご説明は以上となります。ご清聴、ありがとうございました。

質疑応答(要旨)①

Q:コミュニケーションIT以外の3セグメントについて、第2四半期会計期間(4-6月、以下2Q)の受注環境と今後の見通しを教えてください。

A:金融ソリューションセグメントの受注は、第1四半期(1-3月、以下1Q)は不調でしたが、2Qから改善傾向にあり、足元の引き合いもそれなりに出てきています。ビジネスソリューションセグメントの2Q受注は、1Qより10億円ほど減少しています。商談案件数が減少しているわけではないですが、コロナ禍で新規のセールス活動が難しくなっていること等により、受注までの期間が長引いています。

製造ソリューションセグメントは2Qの受注が弱く、特にコンサルティングサービスは下期に向けても弱い状況が継続するのではないかと懸念しています。ただし、ここで影響を受けているコンサルティングサービスは、実験解析や製品機能設計など特定分野に限定された案件であり、下流にシステム構築が控えているような案件ではありません。製造業のDXに関わるようなコンサルティング案件は堅調に推移しています。

質疑応答(要旨)②

Q:コミュニケーションITセグメントが非常に好調ですが、どこかで急激に勢いが衰えるのではないでしょうか? それとも継続して高水準で進むのでしょうか?

A:コミュニケーションITセグメントのビジネスは大きく2種類、電通グループ向けにシステムの構築と運用を行うビジネスと、電通グループと協業するビジネスがあります。電通グループ向けビジネスは現在大型のシステム更改案件が進捗しており、それが来年までは継続する見通しです。

電通との協業ビジネスはいくつかの大型案件が進行中であり、下期もこの状況が継続すると思われますが、その後については新規案件を獲得していかない限り、案件終了のタイミングで反動減となる可能性はあります。

※質疑応答部分は、企業提供による要旨となります。