50代の貯蓄と負債はどのくらい?

ここで、50代の貯蓄と負債の状況を確認します。

2/3

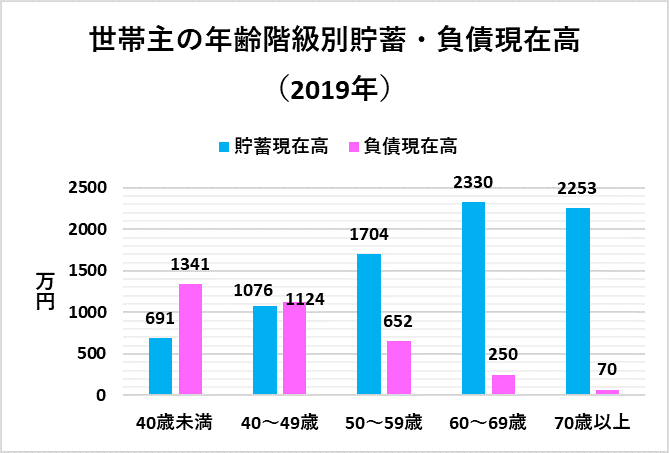

世帯主の年齢階級別貯蓄・負債現在高(総務省の資料をもとにLIMO編集部作成)

総務省統計局の資料(※5)によると、2019年の2人以上世帯の貯蓄現在高は平均1,755万円、負債現在高は570万円でした。50代に注目すると、貯蓄現在高が負債現在高を大きく上回っています。貯蓄現在高から負債現在高を引いた差額は約1,000万円です。

50代で負債を抱えている世帯の割合は全体の55.3%で、負債現在高652万円のうち578万円は「土地・住宅のための負債」です。50代で住宅ローンを完済していない人も少なくないとみられます。

収入が大きく減る定年退職後にローンの返済を続けていくのは容易ではないため、定年までにローンを完済することが望ましいでしょう。一方、「退職金でローンを一括返済しよう」と考えている人もいるのではないでしょうか。ここからは、退職金についてみていきます。

退職金はいくらもらえるのか

厚生労働省の資料(※6)によると、退職給付(一時金・年金)制度がある企業の割合は 80.5%で、約2割の企業には退職金制度がありません(2018年時点)。

退職金の支給額は減少傾向にあり、とくに大学・大学院卒の人で減少幅が大きくなっています。実績や能力を考慮して退職支給額を算出する企業も増えていますが、一般的にベースになるのは勤続年数です。

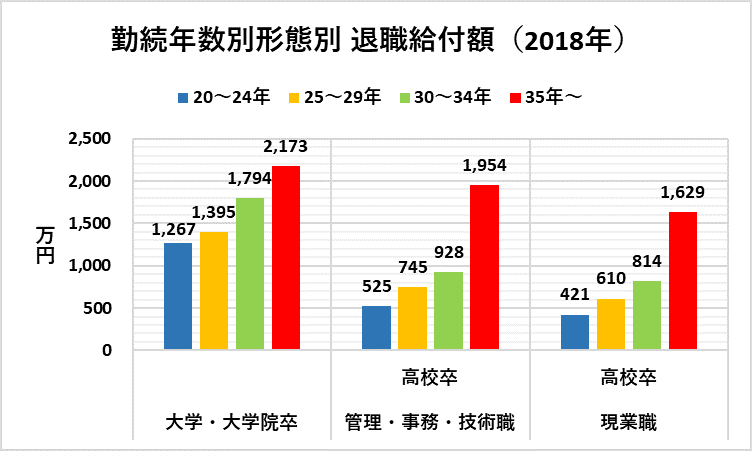

厚生労働省の資料をもとに勤続年数別形態別の平均退職給付額(合計額)のグラフを作成しました。

3/3

勤続年数別形態別 退職給付額(厚労省の資料をもとに編集部作成)

大学・大学院卒で勤続年数35年以上の人には平均2,000万円を超える退職金が支給されています。一方、高校卒で勤続年数が35年未満の人は1,000万円に届きません。退職金でローンを一括返済すると、老後のための資金がなくなってしまう可能性も出てきます。