ソフトバンク、巨額買収再始動

2016年7月18日、ソフトバンク(9984)が英半導体設計大手のアーム・ホールディングスを3.3兆円で買収すると発表しました。

ソフトバンクはこの数年、2013年に子会社化した米国携帯大手スプリント社の事業建て直しと財務体質の改善に労力を割いてきました。その結果、アジア圏を中心にインターネット事業者への投資案件を数多く進めたものの、スプリントに匹敵する大口の買収案件は鳴りをひそめていました。

一方、この数か月で、投資先であるアリババ、スーパーセル、ガンホーなどの株式の売却により、2兆円の現金を捻出していることが知られており、この資金の行方に視線が注がれていたところです。負債の削減、自社株買いなどを期待する声もあったのではないかと想像しますが、ふたを開けてみれば、その使途は新たな買収でした。市場にはサプライズと映ったのではないでしょうか。

株価の反応は、まずはネガティブ

今回の買収案件は、半導体設計大手というこれまでのソフトバンクにとってやや異質な企業を手に入れようとする点で、斬新な印象があります。これまでソフトバンクは、まず移動体通信事業者としてのポジションを固め、ユーザーとの接点を固め、さらにモバイルインターネットのサービスレイヤーに属する日本のヤフーやアリババを育て、近年ではアジアを中心にこのレイヤーの事業者に積極的に投資を進めてきました。

しかし、今後カギになるのがIoTであり、シンギュラリティーであるとソフトバンクが考えている以上、ヒトだけではなくモノと通信との接点を別の形で押さえる必要を感じたのかもしれません。次期後継者と目されていたニケシュ氏が在籍した頃には、当然グーグルの将来像を分析したことでしょう。そうした背景を踏まえ、今打てる最適な一手がアーム社である、と結論付けたと筆者は推測しています。

しかし、買収価格が足元の株価に対して約43%のプレミアムのレベルであること、短期的なシナジーの分かりにくさ、財務負担の方を多くの投資家は気にしたようです。7月18日のスプリント株は対前営業日比▲5%下落し、7月19日のソフトバンク株も同▲10%下落して寄り付きました。

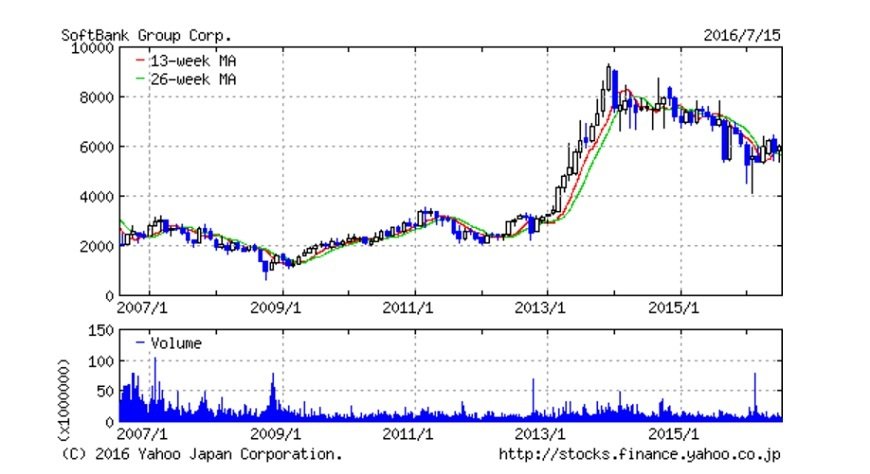

長期チャートが意味すること

では次に、10年チャートを見てみましょう。

まず、2008年のリーマンショックにおける安値、2012年の安値、そして2016年2月の安値の3つのポイントが右肩上がりの直線上にあることから、同社株は長期で上昇トレンドにあると言えるでしょう。

しかし、2013年の株価の急騰後、2014年9月のアリババの上場以降に際立った好材料が減る一方、スプリントの再建に時間を要したことから、2年半ほどじり安基調が続いていることが分かります。

今回の大型買収に対する株式市場の反応はネガティブになっています。したがって、今後の注目点は「リーマンショック時の安値から続く右肩上がりの株価上昇トレンドが継続できるのか」です。このトレンドを維持するためには、概算で4,500円より株価が下落してはなりません。

そのためには、スプリントがコスト面、営業面、財務面のいずれの側面から見ても最も厳しい時期を乗り越えたことをいち早く確認する必要があります。

当面はスプリントの決算がカギを握ることになりそうです。

LIMO編集部