2020年5月11日に行われた、株式会社レノバ2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社レノバ 代表取締役社長 CEO 木南陽介 氏

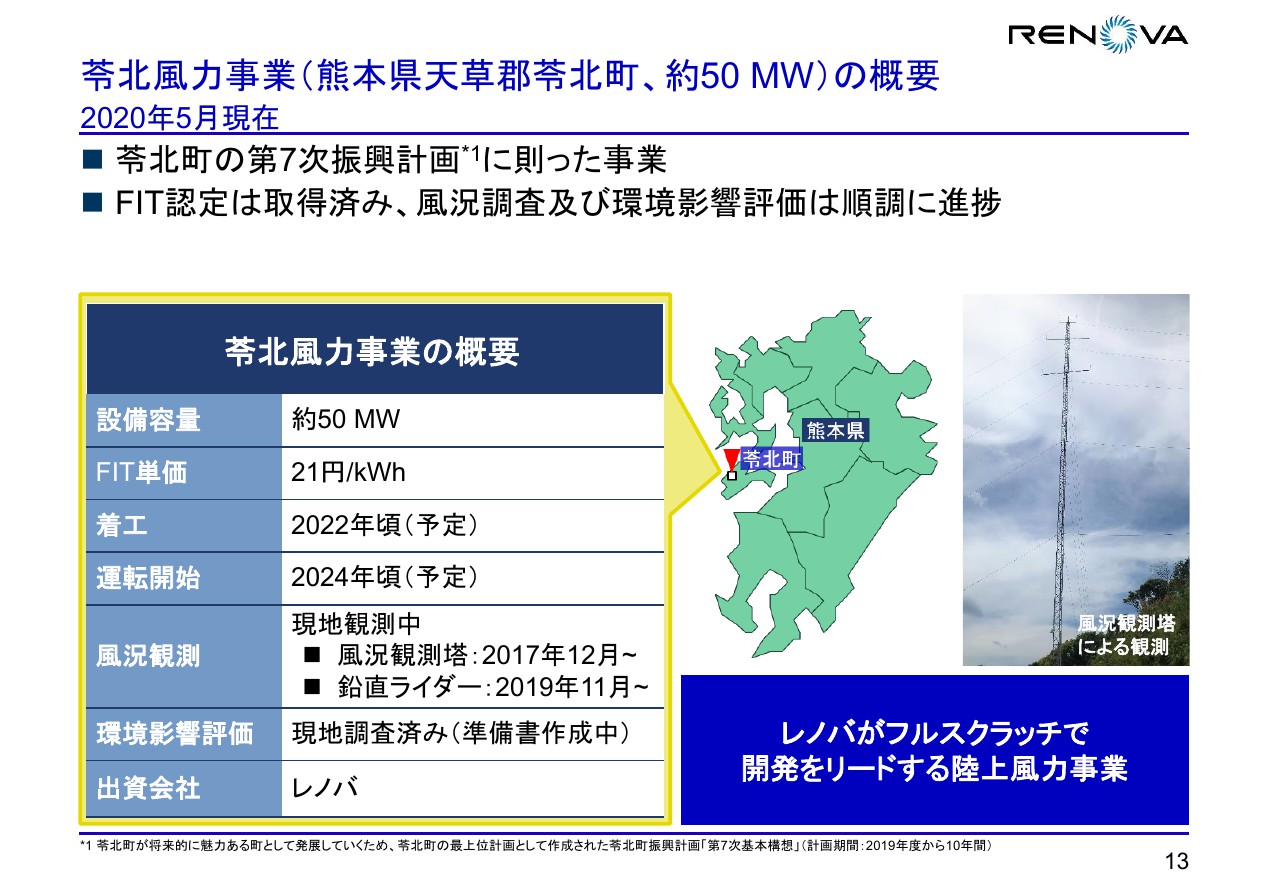

苓北風力事業のドップラーライダーによる風況観測

木南陽介氏:みなさま、お忙しいところご参加ありがとうございます。社長の木南です。このたび、コロナウイルス対策ということで、このような電話会議の形式での説明会の開催となりました。大変申し訳ございませんが、お付き合いくださいますようよろしくお願いします。

表紙をご覧いただけますでしょうか。こちらは本日のちほどご紹介する、熊本県の苓北町で計画している陸上風力事業の風況観測の様子です。ドップラーライダーというこの四角い箱は、風況観測塔よりさらに高い上空の風況を観測するシステムでして、順調に稼働しているというご報告も兼ねて表紙にさせていただきました。

ここから25分ほどご説明しますので、どうぞよろしくお願いします。

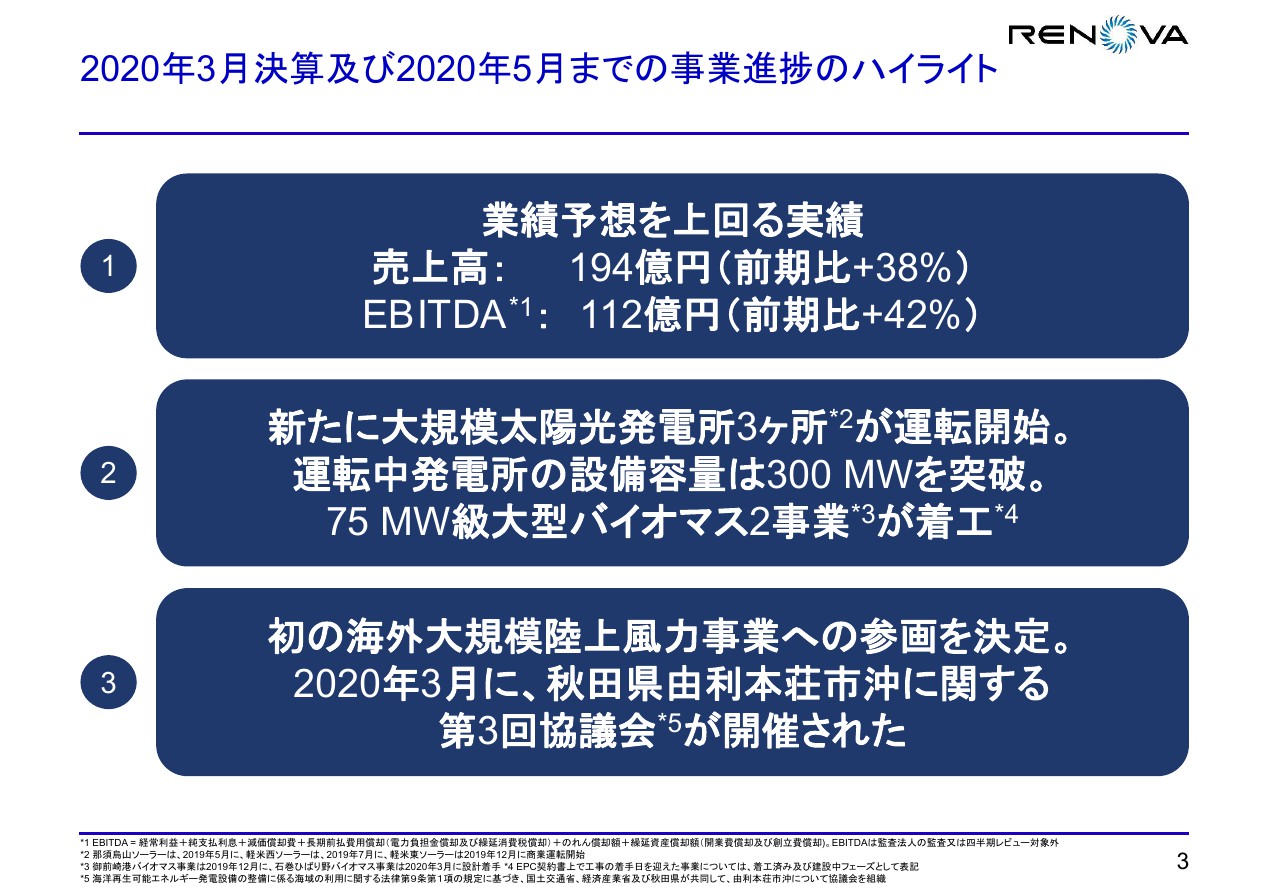

2020年3月決算及び2020年5月までの事業進捗のハイライト

それでは、スライド3ページ、2020年3月期決算の概要からご説明を始めます。はじめに、2020年3月期決算と直近の状況、ここまでの事業進捗のハイライトです。

1つ目は、前期業績が11月の業績見通しを上回り、売上・EBITDAともに過去最高になったということです。

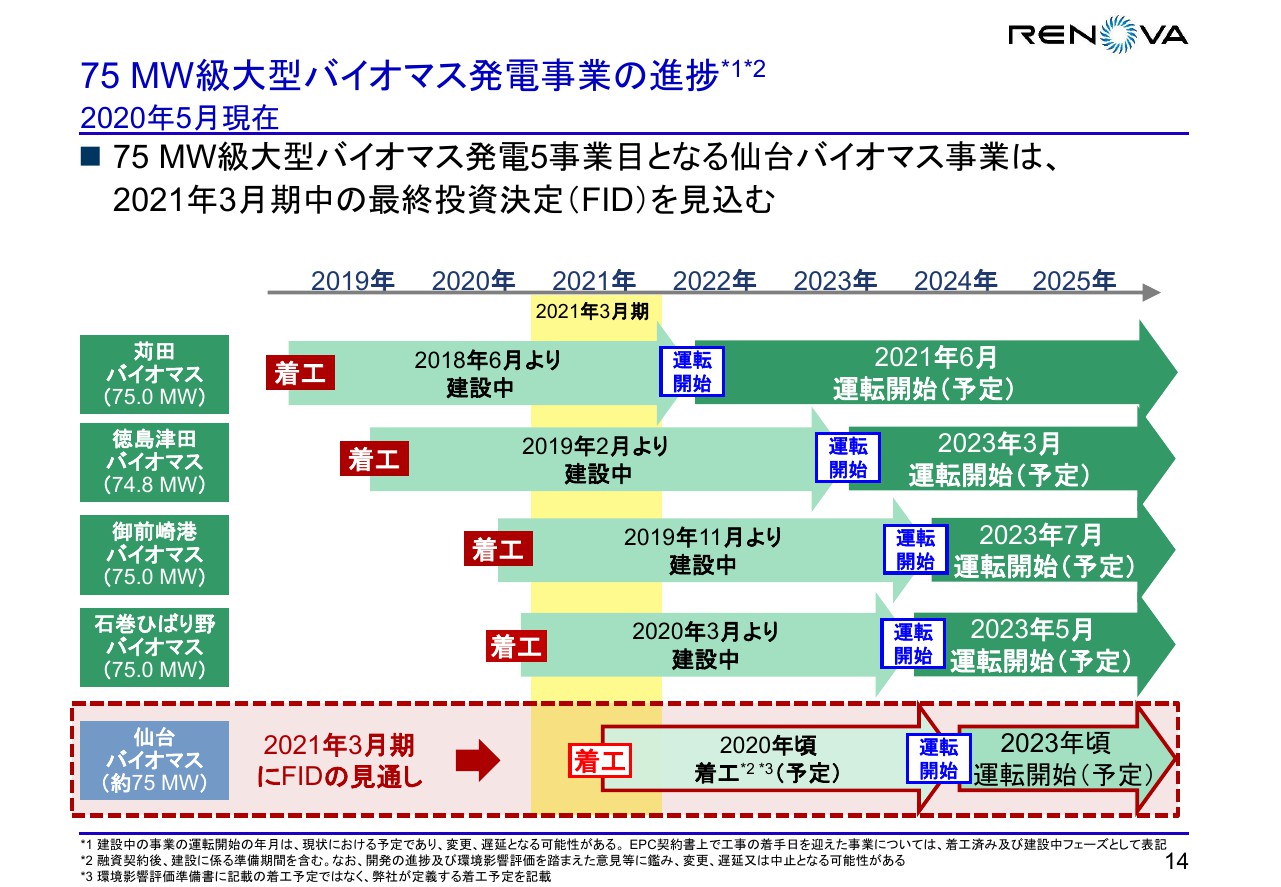

それから2つ目は、3ヶ所の太陽光発電所が新たに運転開始したということです。運転中の太陽光発電所の容量が300メガワットを突破しました。それから、75メガワット級大型バイオマス事業を2件着工できました。

3つ目は、のちほどご紹介しますが、先日発表した海外における陸上風力事業への参画について、進捗があったということです。そして、秋田県の大規模洋上風力についても進捗しています。促進区域の指定が最終局面にきていると期待しています。

では、それぞれご紹介していきます。

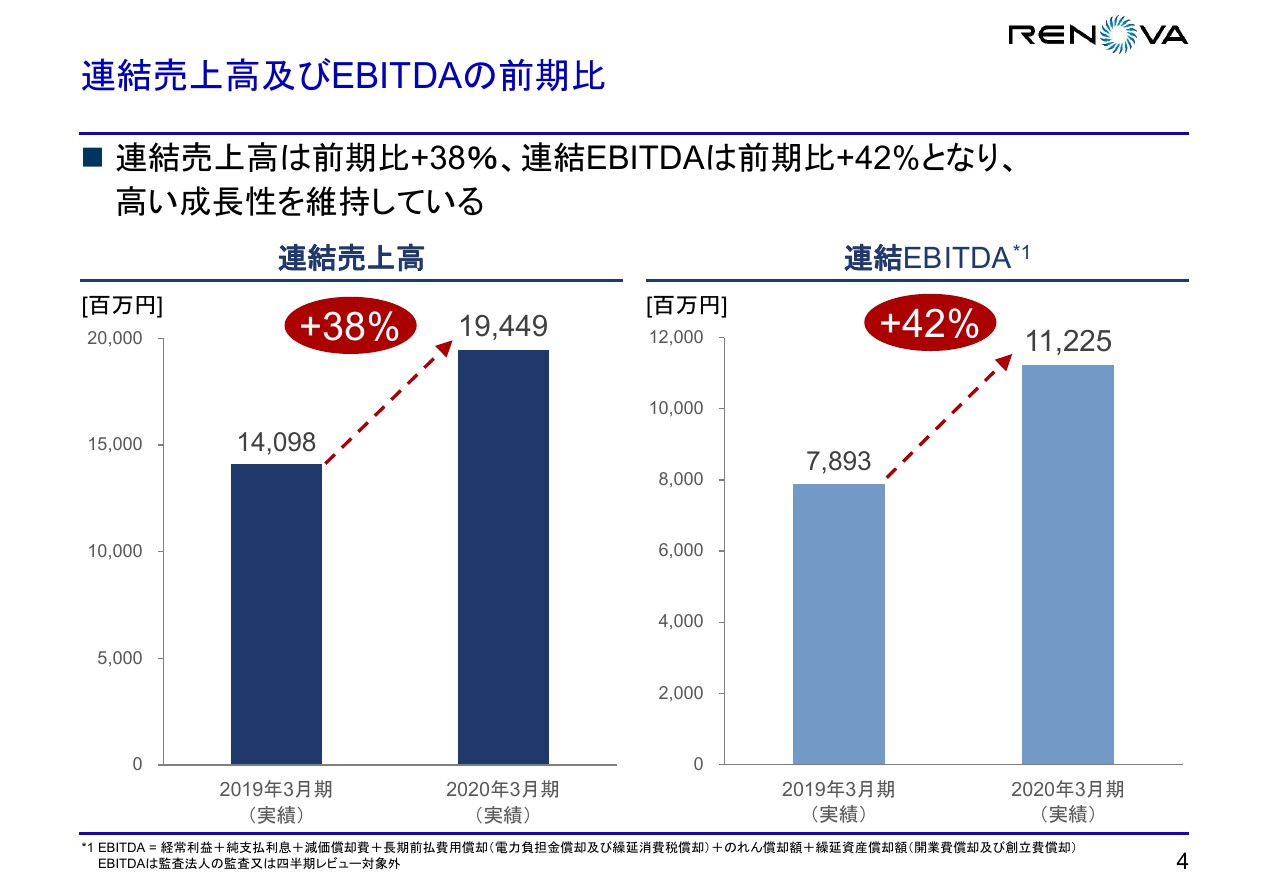

連結売上高及びEBITDAの前期比

連結売上高は38パーセント増加して約194億円となりました。右側はEBITDAですが、前期比42パーセント増の約112億円となりました。いずれも高い成長率を維持できました。

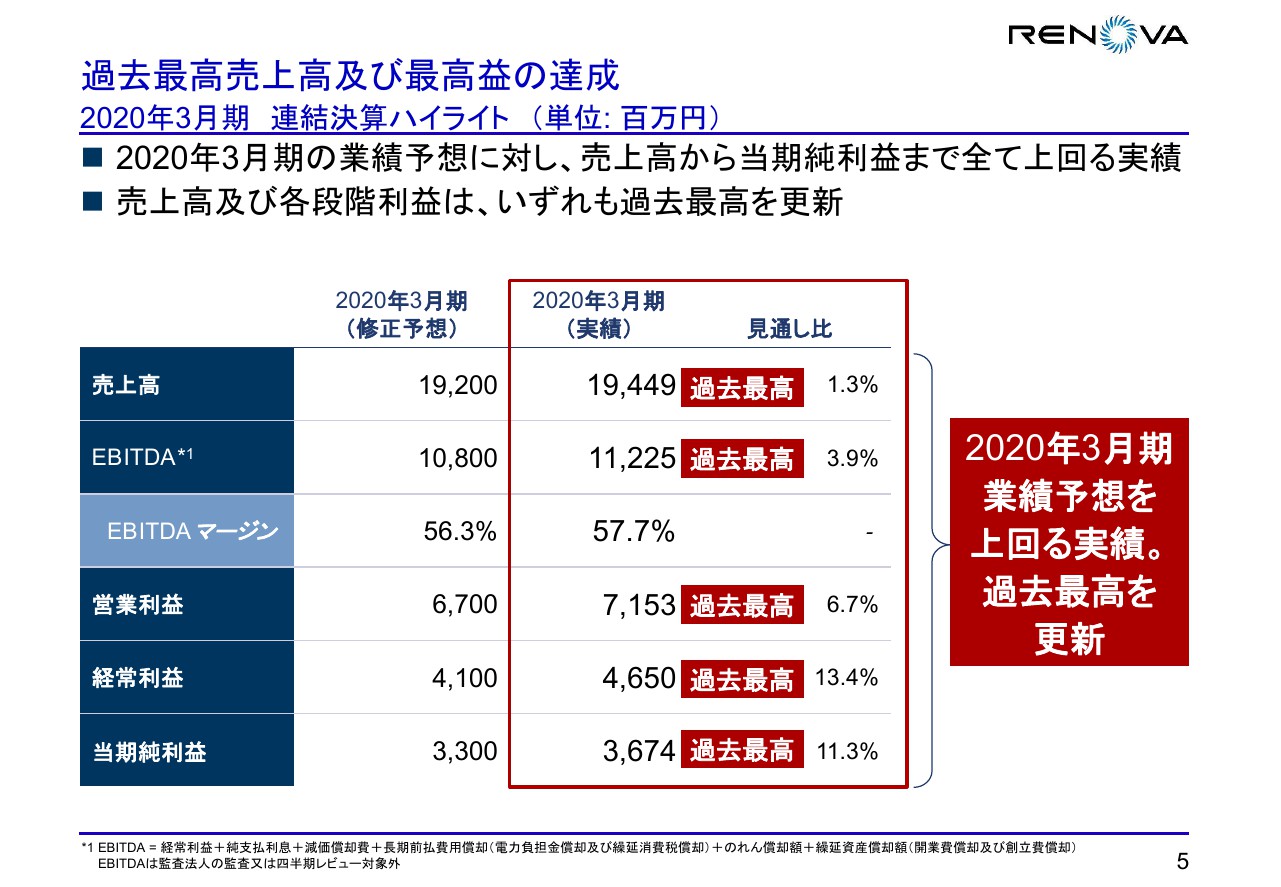

過去最高売上高及び最高益の達成

続きまして、各段階利益を含めた実績です。売上高・EBITDAは先ほどお話ししたとおりで、営業利益が約71億円、経常利益が約46億円、当期純利益が約36億円でした。いずれも過去最高の水準を達成することができました。

大規模太陽光発電所3ヶ所の運転開始

続いて、運転中発電所及び建設中事業の進捗についてお話しします。

7ページをご覧ください。すでにご報告していますが、一番左の写真は2019年5月に運転開始した那須烏山ソーラーです。そして中央の写真は2019年7月に運転開始した軽米西ソーラーです。一番右の写真は軽米東ソーラーで、2019年12月に運転開始しています。

規模、単価等はスライドに記載したとおりですが、いずれも大規模なの太陽光発電事業です。地元の方の幅広い協力をいただき、ようやく竣工にこぎつけたということです。これらによって、太陽光発電所の発電容量が300メガワットを超えてきました。

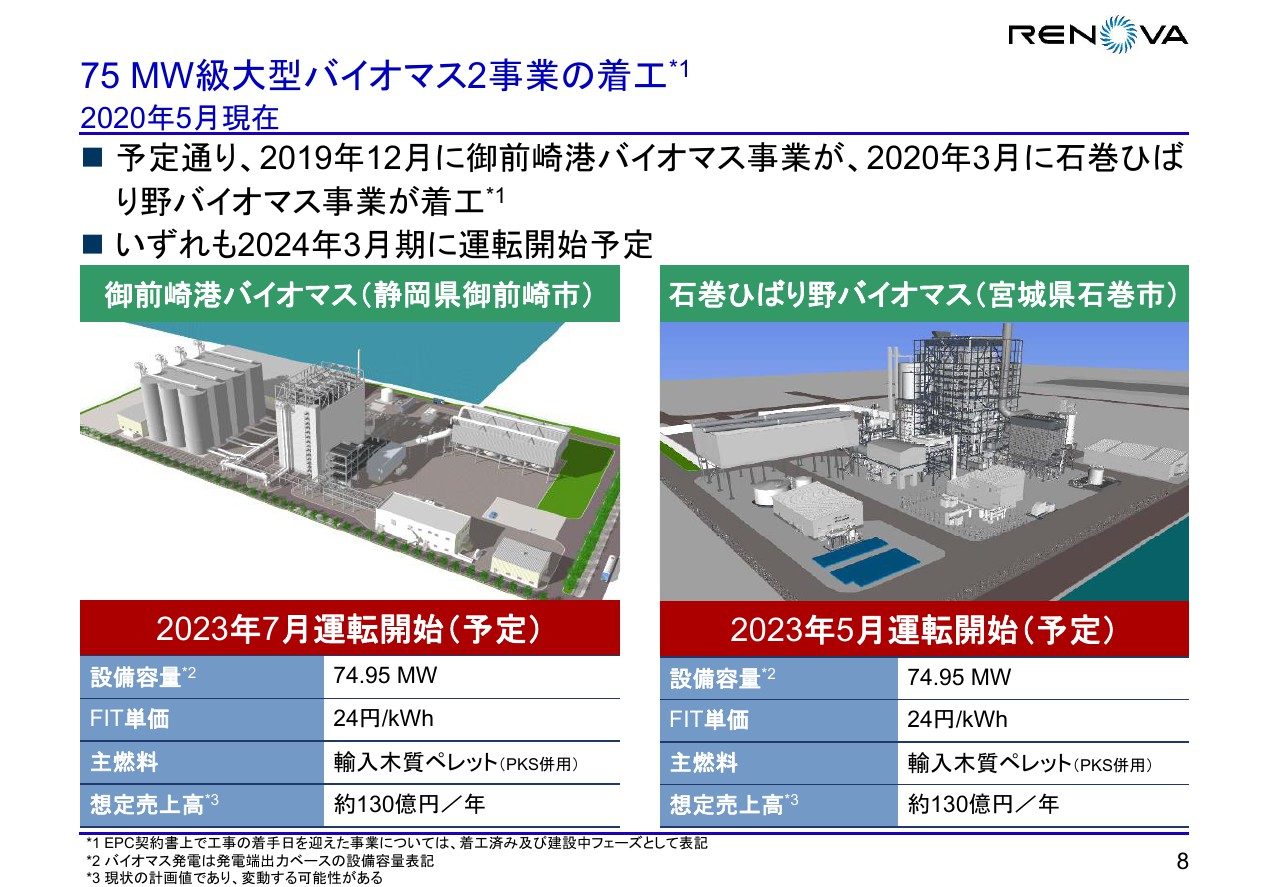

75MW級大型バイオマス2事業の着工

続いて、バイオマス発電事業の状況です。左側は2019年12月に着工した御前崎港バイオマスです。現在、すでにボイラーの設計中で、運転開始は2023年7月を予定しています。

右側は、2020年3月、コロナ問題がすでに発生していた最中でしたが無事着工した石巻ひばり野バイオマスです。こちらも現在設計中です。運転開始はこちらのほうが少し早く、2023年の5月を予定しています。

いずれも以前ご紹介した大型バイオマス発電事業と基本的に同じモデルです。輸入木質ペレットを主燃料としていて、FIT単価は24円です。

以前も少しお話ししましたが、売電が始まると1事業あたり120億円から130億円程度の売上高がございます。

EBITDAも50億円程度の水準とご報告していましたが、同様のものになっています。

建設中の75メガワット級のバイオマス事業が4件になっています。いずれも進捗は順調です。

国内における運転中/建設中事業の設備容量推移

9ページです。4年前からのグラフですが、運転中・建設中事業の設備容量がトータルで700メガワット規模になってきました。運転中は約330メガワット、建設中は約360メガワットとなっています。

「オペレーション本部を新規に組成」と書いていますが、運営する発電所が着々と増えていきます。運営の巧拙が非常に重要なバイオマス発電事業の比率が高まっていくことに備え、2020年1月に本部を新設しています。

もともと開発が大きな強みである弊社ですが、大規模太陽光発電所の運営についても能力増強を行なって強みにしていきたいということを考えています。

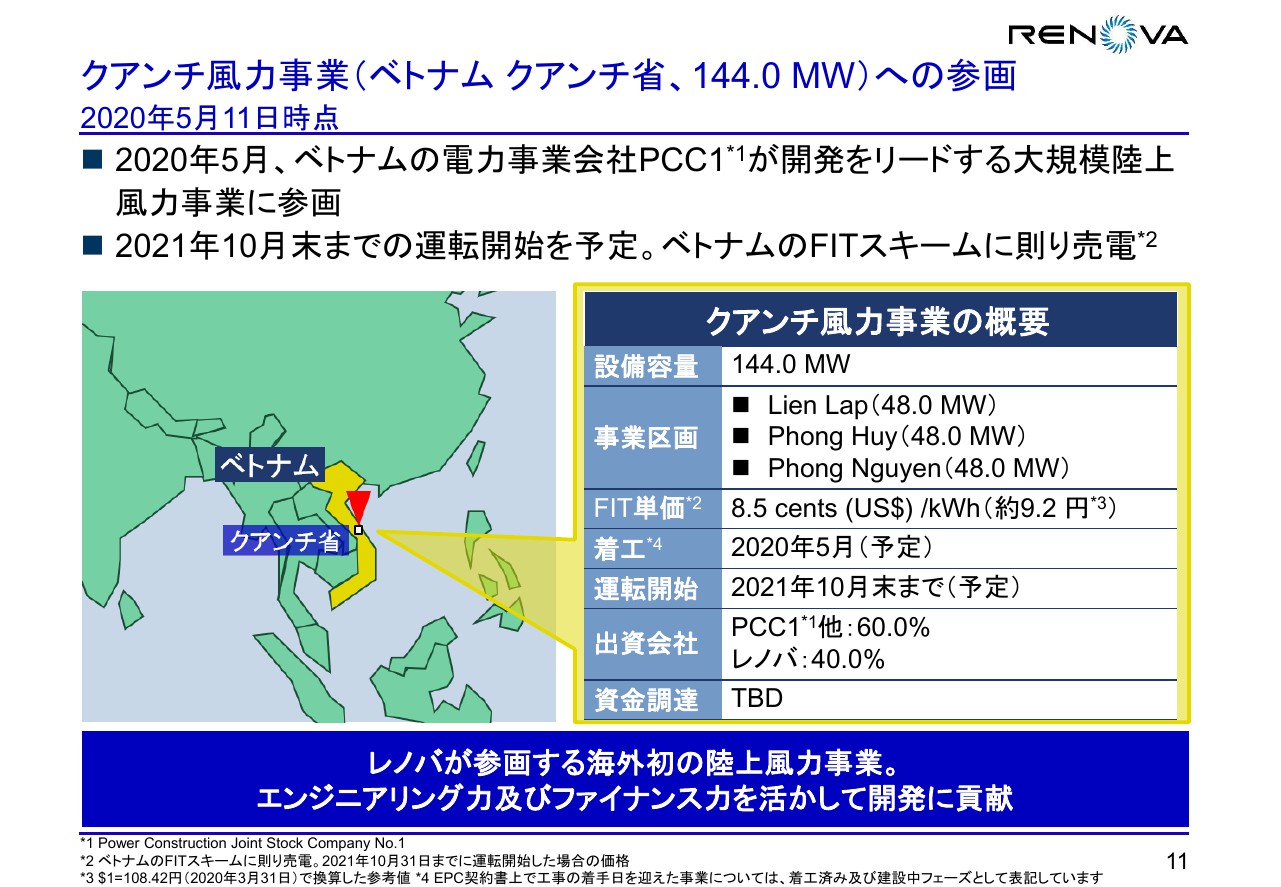

クアンチ風力事業(ベトナム クアンチ省、144.0MW)への参画

開発事業の進捗についてです。11ページです。

先週末の金曜日に発表させていただいたベトナムの144メガワットの陸上風力発電事業についてです。今回ようやくここで海外事業についてご報告でき、大変嬉しく思っています。

ベトナムの北中部にあるクアンチ省で行なう事業です。事業区画は3工区に分かれていますが、一体の事業です。

規模は144メガワットで、ベトナムのFIT制度に基づく事業です。売電単価は8.5セントです。着工も間もなく、2020年5月中を予定しています。運転開始は2021年10月末までを予定しています。

出資持分については、地元ベトナム企業のPCC1他が60パーセント、レノバが40パーセントとなっています。

本件への参画の経緯についてお話しします。実は、PCC1とは過去に事業開発を進めているなかで出会っていて、正直に申しますと数十件の検証をここまでで行なっています。

本件の相手先とは過去の太陽光事業で少しアライアンスの話があり、関係を維持していまして、今回は先方が開発を行ないたいということでした。そしていろいろな許認可を取り揃えているという情報を手にしまして、この半年間協議を行なってきたのです。

今まで手がけてきたなかでもっとも良い事業だと自負しており、収益性および許認可等々幅広い側面で自信を持って進められた案件だと考えています。

もちろん、この案件に着手できるまでに競争や競合がなかったわけではないのですが、弊社がインハウスでエンジニアを抱えていること、また再エネ専業で非常に判断が早いことなどをご評価いただき、今回合意に至りました。

ただ、最後のEPC契約は今月中に、ファイナンスについては今後に確定する部分がありまして、その点はご報告しております。

クアンチ風力事業(ベトナム クアンチ省、144.0MW)のハイライト

すでに一部お話ししていますが、本事業のハイライトを説明します。

1点目、ベトナム政府の国家電力電源マスタープランに承認済みです。ベトナム国内での再生可能エネルギー事業の重要なフェーズです。

2点目はFITスキームで安定収益があることです。

3点目に、アジアで開発するにあたって、我々は現地パートナーの重要性を非常に考慮しています。そのような中で、先方は創業50年を超える実績を有しており、技術力が非常に高い上場電力事業会社だということで、十分信用に足る相手だと思っています。

4点目は、風況が良く、高い設備利用率が見込まれるということです。

最後に5点目として、風車は発注済みです。世界トップクラスのメーカーを選択していまして、発注も済んでいます。ちなみにのちほどご説明しますが、コロナウイルス流行下のような状況でも、このメーカーは生産が順調であるということは確認済みです。

また、1年半程度でこの規模の風力事業が完成するということで、非常に早いと感じられる方もいらっしゃるかもしれませんが、ベトナムではこの工期での開発が十分に可能であるということを確認していますので、ご安心いただければと思っています。

苓北風力事業(熊本県天草郡苓北町、約50MW)の概要

続いて13ページです。今回は追加でもう1件、新しい事業をご報告します。熊本県の苓北町で開発している陸上風力事業です。過去には、九州で開発している「事業B」という名前で公表していた部分ですが、今回、開発熟度が一定以上に高まりましたので、公開させていただきました。

本事業は、苓北町の第7次振興計画に則った事業です。規模が約50メガワット、FIT単価が21円ということで、こちらもFIT認定は取得済みです。

着工は2022年頃、運転開始は2024年頃を予定しています。風況観測や環境影響評価等の開発工程については順調に進捗しています。

過去、いろいろな風力案件を見てきましたが、そのなかでも非常に優良な事業だと認識していまして、今回、自信を持ってご報告します。もちろんですが、弊社がフルスクラッチで開発し、リードしている事業です。

75MW級大型バイオマス発電事業の進捗

14ページです。こちらはバイオマス発電事業についてのご報告です。過去に5件、大型バイオマス事業の開発をしているとご報告していました。2020年3月に石巻ひばり野バイオマスに着工して、4件目の着工にいたっています。

5件目の仙台バイオマスについて、2021年3月期に最終投資意思決定を予定しています。現時点で開発は順調ですので、予定どおり進むかと見ています。

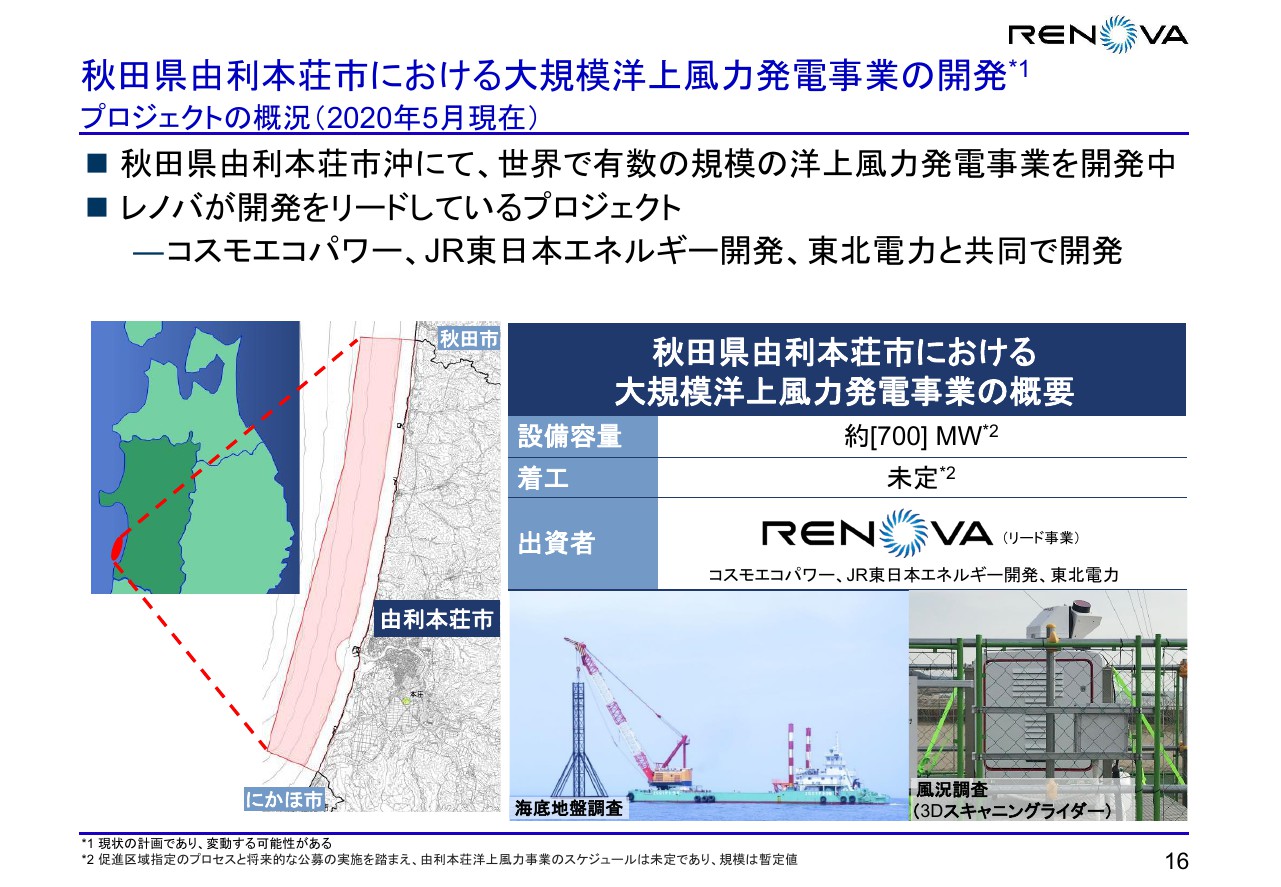

秋田県由利本荘市における大規模洋上風力発電事業の開発

では続いて、洋上風力発電事業の進捗についてご報告します。

16ページは、多くの方にとってはすでにご報告済みかと思います。弊社が開発している秋田県由利本荘市における大規模洋上風力発電事業の概要です。コスモエコパワー、JR東日本エネルギー開発、東北電力といった強力な会社さまと共同で開発を進めています。

設備容量は700メガワット程度ということで、世界でも有数の大規模事業となっています。4年前から開発を進めてきていて、かなりの部分で進捗している状況です。ただ、国の新しいルールに基づいて区域指定などのプロセスを経ますので、その意味で着工時期は前回から未定とさせていただいています。

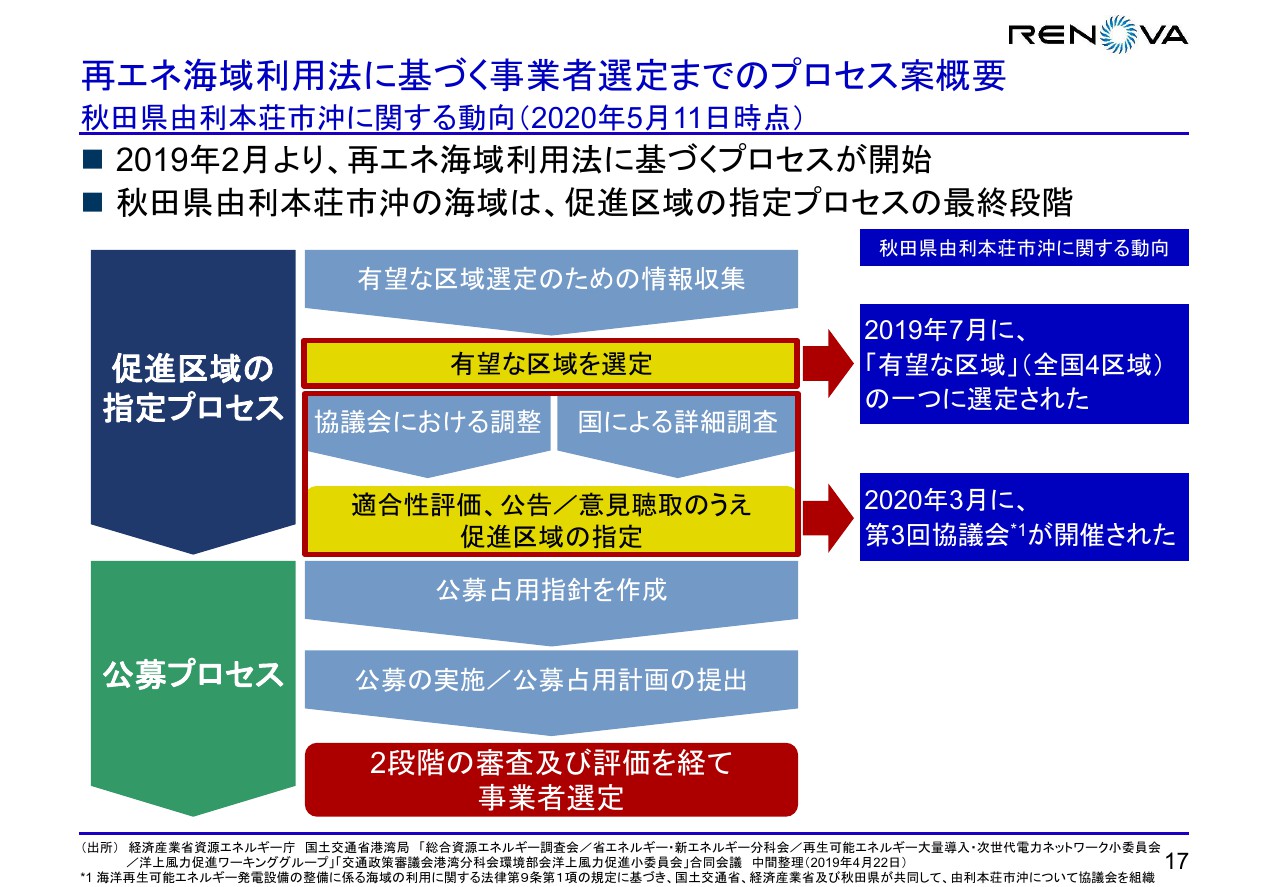

再エネ海域利用法に基づく事業者選定までのプロセス案概要

17ページです。こちらも以前にご説明した内容です。事業者を選定するまでのプロセスは大きく2つに分かれていて、1つ目は促進区域を国が指定するプロセス、2つ目は公募を行なうプロセスです。

現在、当海域は促進区域の指定プロセスの最終コーナーにあります。2019年7月に全国で4区域の「有望な区域」のなかの1区域に選定され、そのあと地域と国との協議会が行なわれて、国による詳細調査が行なわれてきており、2020年3月に第3回協議会が開催されています。

弊社自身は先行している長崎の事案等の状況を見て、かつ当該海域の協議会の進捗を見ているなかで、指定プロセスの最終段階に入っていると認識して、国の発表の動向を注視しているところです。

秋田県由利本荘市における大規模洋上風力発電事業の開発進捗(1/2)

18ページは、それぞれの調査と開発行為の進捗についてです。ざっとご紹介します。黄色のハイライト部分は進捗のあった部分です。

海域調査については、第4期の海域調査を2020年4月から開始していて、海域調査としては最終段階です。

風況調査は、2019年8月にすでに4ヶ所の風況観測塔での観測が1年間以上経過しており、事業性を確認するために十分なデータを確保できているため、進捗度は100パーセントにしています。

風車選定については2020年4月の対外発表をご覧になった方もいるかもしれませんが、MHI Vestas製の風車の採用を決定しています。三菱重工と欧州の大手風車メーカーMHI Vestasのジョイント・ベンチャーの風車です。こちらも進捗度100パーセントです。

EPC/設計は、概略設計が完了し、最終段階の状況です。もうすぐ進捗度100パーセントになる予定です。総じて技術に関する進捗は非常に良い年であったと思っています。

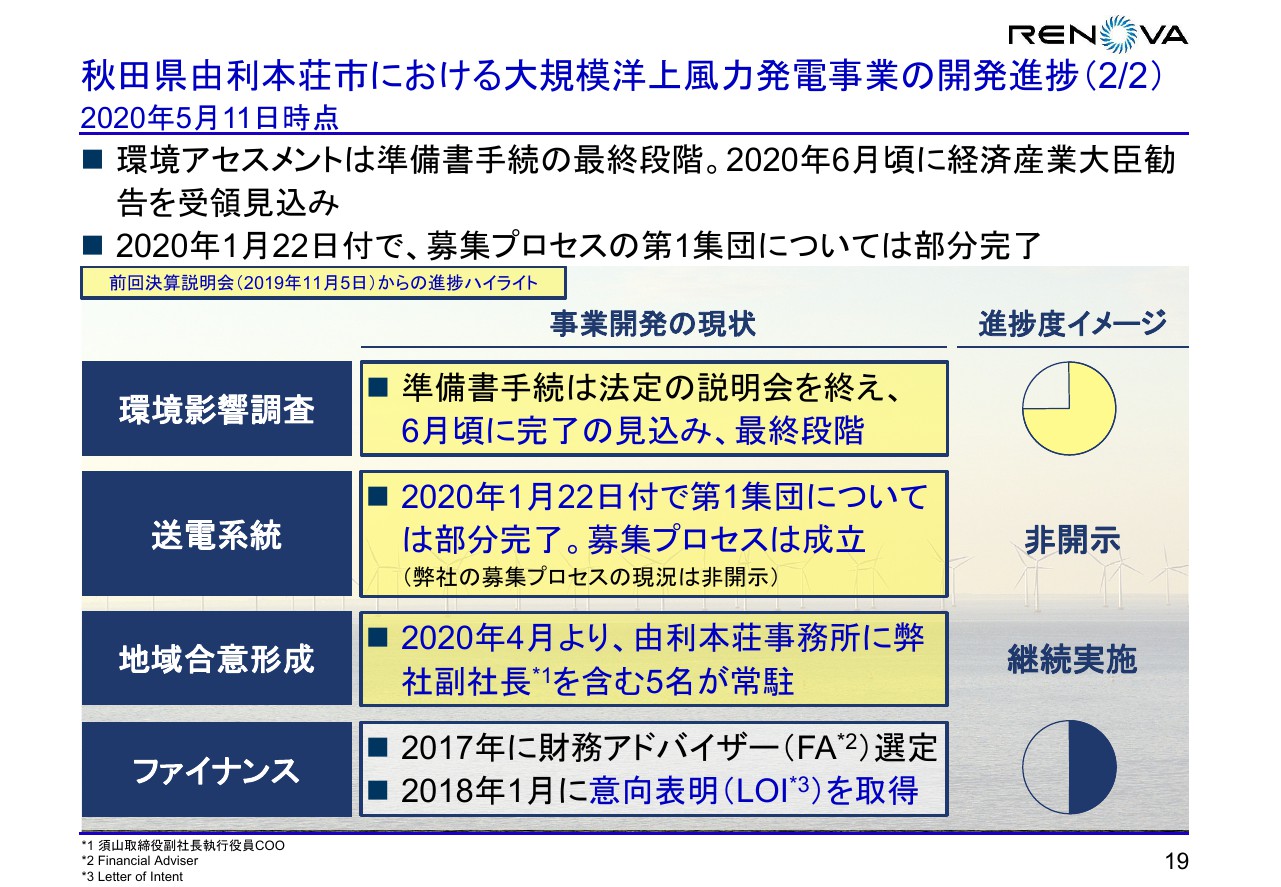

秋田県由利本荘市における大規模洋上風力発電事業の開発進捗(2/2)

続いて、環境影響調査です。すでに準備書手続に入っており、6月には完了する見込みです。順調でございます。

2点目の送電系統です。2020年1月22日付で、東北電力が実施している募集プロセスの第1集団の部分完了までに至りました。これで募集プロセスは成立しました。

ただ、以前もお話ししたとおり、弊社の募集プロセスの個別状況については守秘義務があるため、非開示としています。ご了承いただければと思います。

地域合意形成です。2020年4月より由利本荘事務所を増強しています。弊社副社長が直接常駐する体制をとっています。

ファイナンスについてです。こちらも、もちろんいろいろな議論をしていますが、本日ご報告することはありません。

以上、洋上風力の開発アップデートでした。また、この形式でのご報告は今回で最後にさせていただこうかと思っています。

と言いますのも、今後促進区域が指定されてくると、公募プロセスに進んでいくことになります。弊社の動向に各社さまが非常に関心を持っていらっしゃることもあり、やはり情報管理のレベルを上げていきたいと考えています。

今後、公表する部分としない部分を戦略的に判断することになっていくと思いますが、その点について何卒ご理解をいただければと思います。

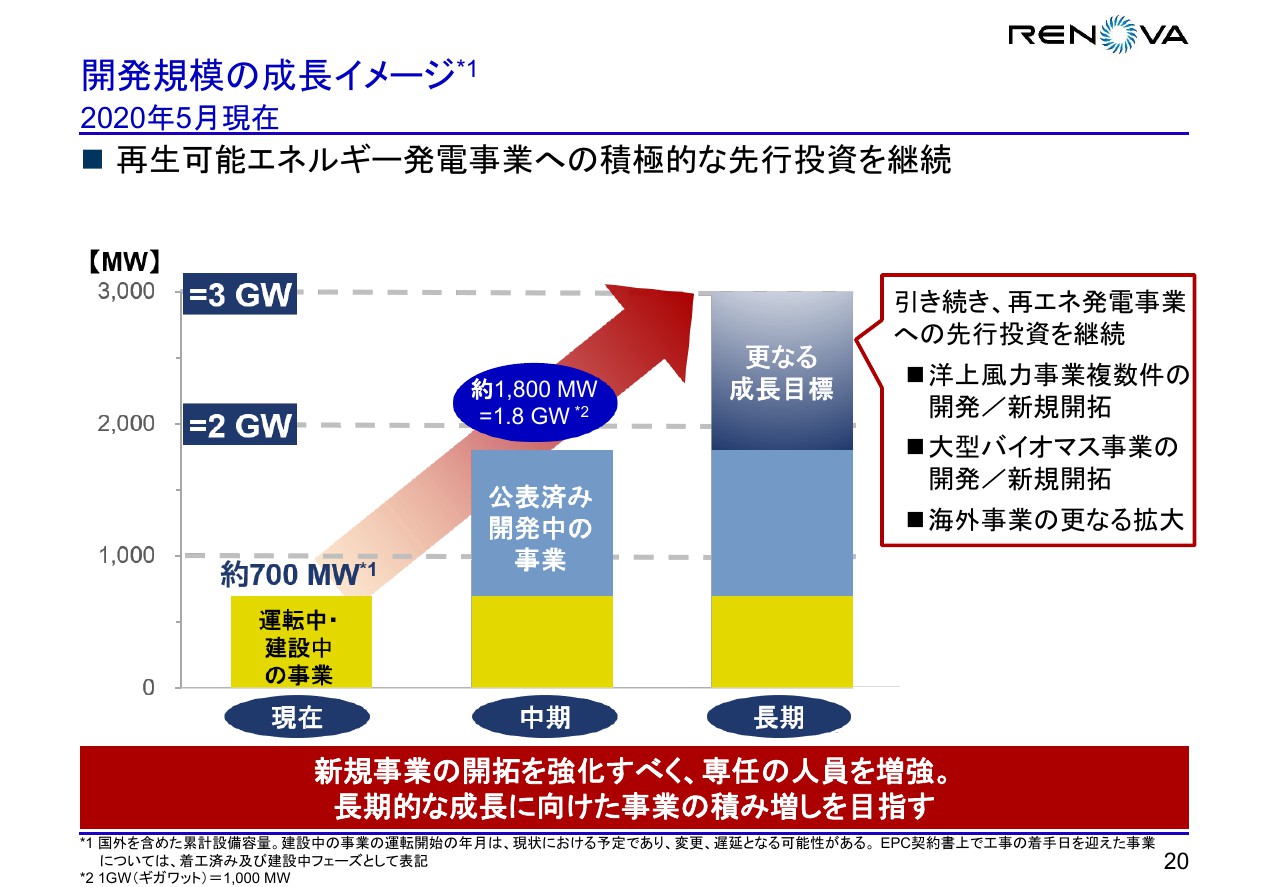

開発規模の成長イメージ

では20ページです。今後の開発規模の成長イメージです。現在運転中・建設中の事業が約700メガワットです。1番左のグラフです。ここまできました。現在すでに公表済み開発中の事業は国内外併せて約1,100メガワットありますので、足しますと中期的に約1.8ギガワット規模になります。

1番右のグラフは、長期的な目標として書いています。内容としては、洋上風力の積み増し、大型バイオマスの積み増し、そして海外事業の3本柱で、さらなる成長を目指していきたいと考えています。

足元ではコロナウイルス感染拡大という状況が発生していますが、そのような状況でも弊社は専任人員の増強を行ない、新規事業の開拓強化を行なっています。

いずれ、また具体的な事案をご報告したいと思っています。

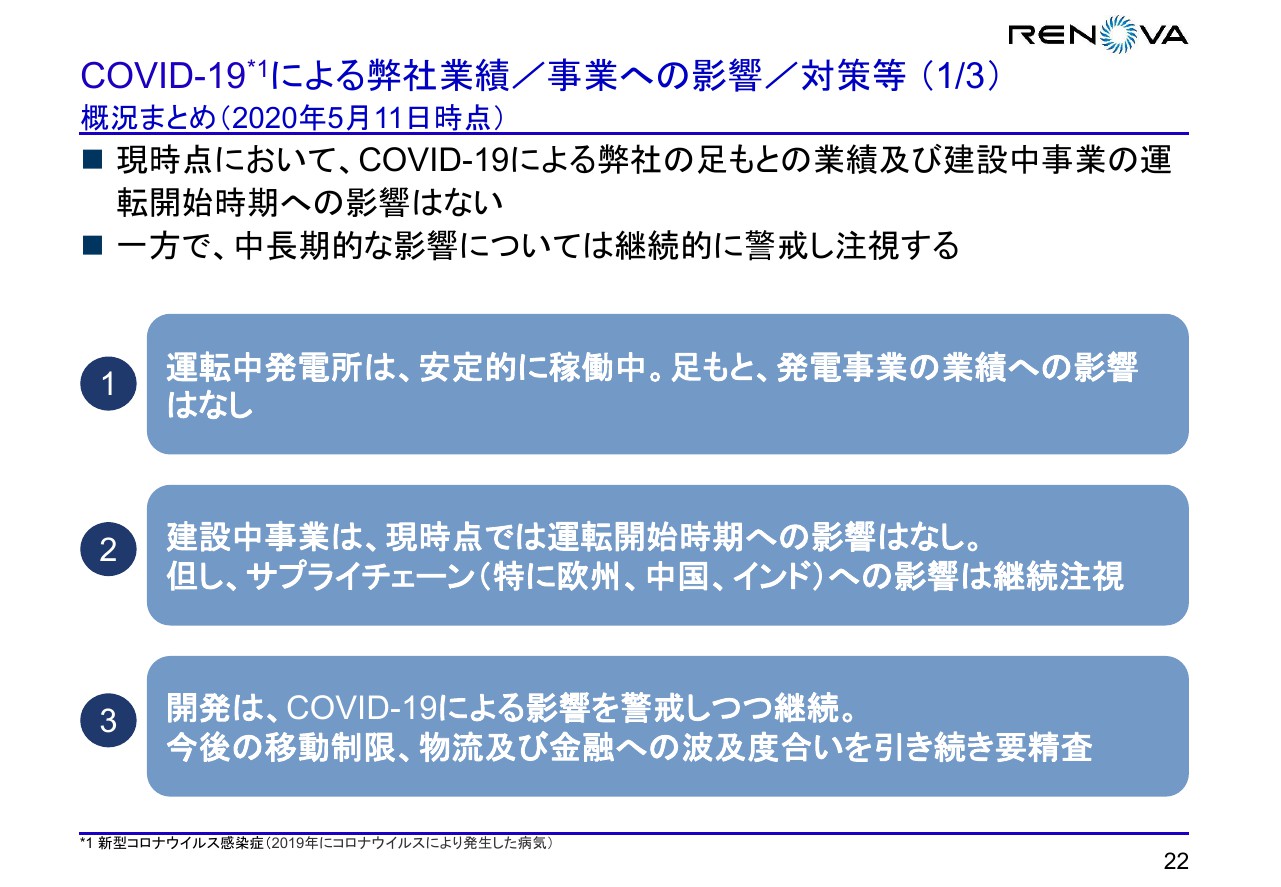

COVID-19による弊社業績/事業への影響/対策等 (1/3)

ここからは話題が変わり、新型コロナウイルスによる影響についてまとめておりますので、22ページからお話しします。

まず、まとめです。ざっと申しあげますと、今のところ大きな影響はありません。1つ目に、運転中の発電所については問題なく、安定稼働しています。

2つ目は建設中事業についてです。一部サプライチェーンの影響を心配していますが、現状では運転開始時期がずれるという影響はありません。

3点目は、開発についてです。一部、移動に制限があるという状況になっていますが、それでも大きな問題はなく開発は継続しているということです。詳細については次のページからご紹介します。

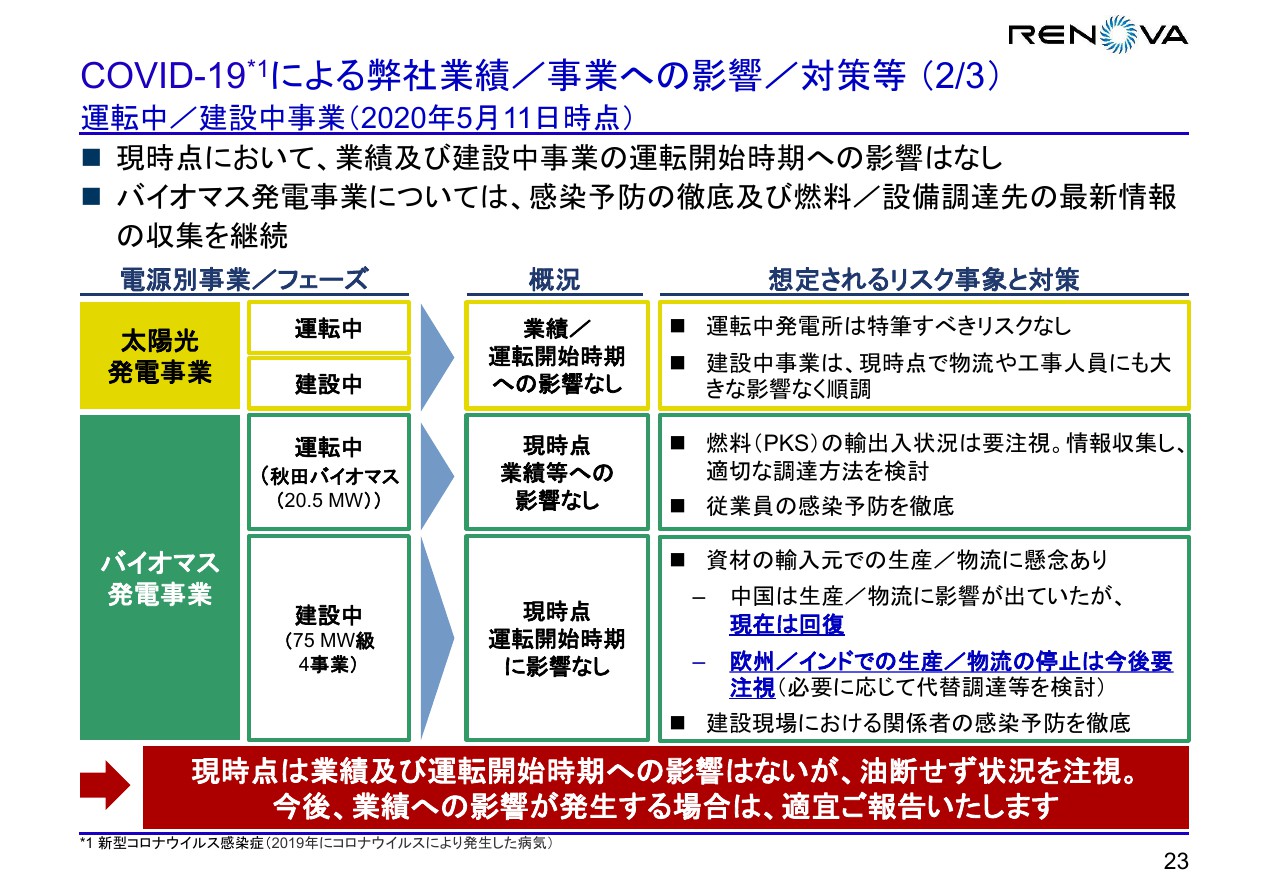

COVID-19による弊社業績/事業への影響/対策等 (2/3)

電源別に分けて記載しています。太陽光発電事業をご覧ください。こちらは運転にも建設にも大きな影響はありません。一部、現在工事中の軽米尊坊ソーラー発電所の太陽光パネルが中国製だということで心配したのですが、結果としてすぐに生産が戻り、予定どおり納品されています。影響なしということです。

続いてバイオマス発電事業です。運転中の秋田バイオマスについても現時点では何の影響もありません。むしろ順調に稼働しています。ただ、今後に関しては、全体の燃料のうち2割を占める燃料であるPKSの輸入元がマレーシアであるという点を注視しています。

現在マレーシアはロックダウンされている影響があり、確保済みの分は問題ないのですが、問題が長期化した場合はPKSの調達に影響が出ることを心配しています。場合によっては国内材の比率を上げるという対応を取る可能性があります。

秋田バイオマスについては、従業員の罹患リスクについても心配していますが、1シフト10人程度のそれほど大規模ではない発電所であり、感染予防の徹底、手洗いうがいの徹底、検温、入場者の制限などを行なっているところです。

建設中の部分については現時点で影響はないということですが、注目している点はサプライチェーンです。ボイラーの部品などで、中国、欧州、インドなどを含む海外で調達している部分があります。例えば中国の部品メーカーは、4月上旬くらいまで物流に少し影響が出ていました。

ただ、そのあと回復したということで、現在は問題ない状況になっています。もうすでに工事に入っている苅田バイオマスなどについて一瞬心配したのですが、実際のところは影響がなく終わっています。

中国に遅れて、欧州やインドにおいて感染が拡大し、一時生産や流通が止まったという状況があり、回復してきているのですが、まだ一部動き出していない部分もあって、注視しているところです。

また、業績への影響が出るようなケースが発生すればご報告したいと思っています。現時点では何もありません。

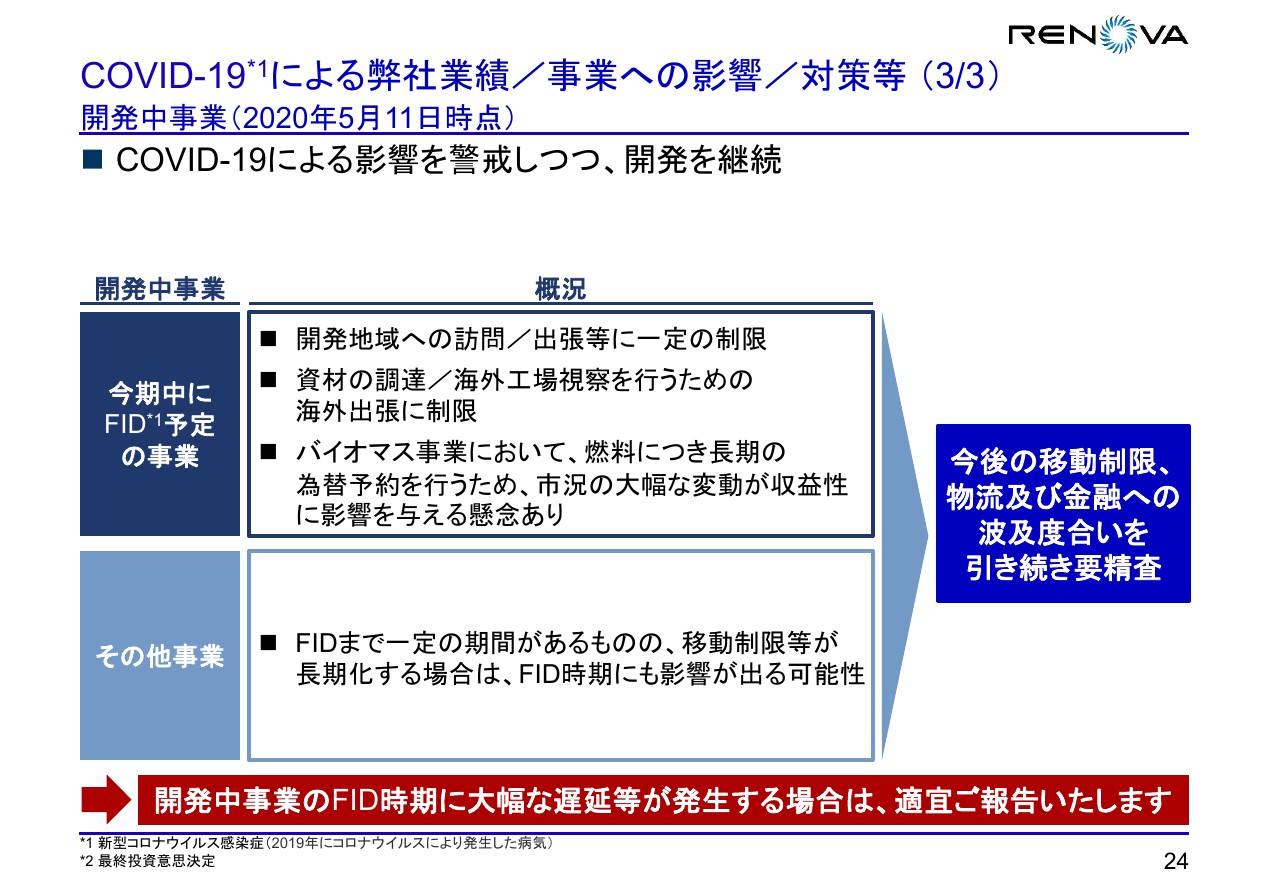

COVID-19による弊社業績/事業への影響/対策等 (3/3)

次です。24ページは今後の開発への影響についてです。今期中にFID予定の事業について、訪問や出張に一定の制限があったり、資材の調達や海外工場視察を行なうための海外出張に制限がある点が痛手だという話です。ただ、今まで関係があった取引先が多いため、リモートでかなりの範囲に対応できている状況です。

バイオマス発電事業については、燃料の長期の為替予約を行ないます。今期契約する分については、市況の大幅な変動があると困ると思っています。現状の見通しだと、これ以上大きな変動はないかと思っているのですが、重要ポイントとしてご報告しておきたいと思います。

それからその他事業について、最終投資意思決定まで一定の期間がある場合は余裕があるのですが、あまりに移動制限等が長期化する場合には、少しずつじわじわと開発時期、着工時期に影響が出ることを懸念すべきかと思っています。いずれにせよ、現状は大きな課題がないというご報告です。

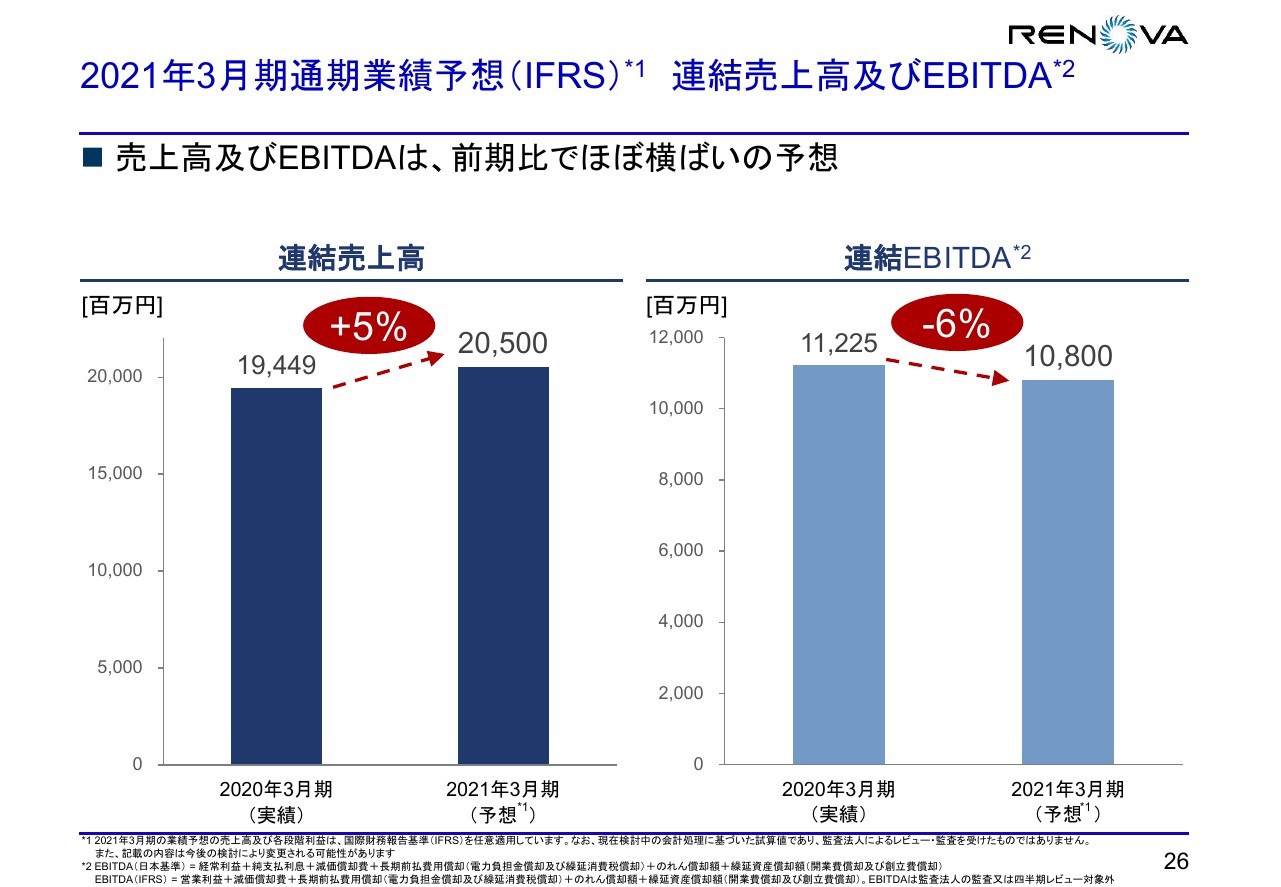

2021年3月期通期業績予想(IFRS)連結売上高及びEBITDA

それでは、今期業績予想です。

今期の売上高の予想として、連結売上高は5パーセント増の205億円を見込んでいます。EBITDAは残念ながらマイナスですが、前期比6パーセント減、108億円を見込んでいます。

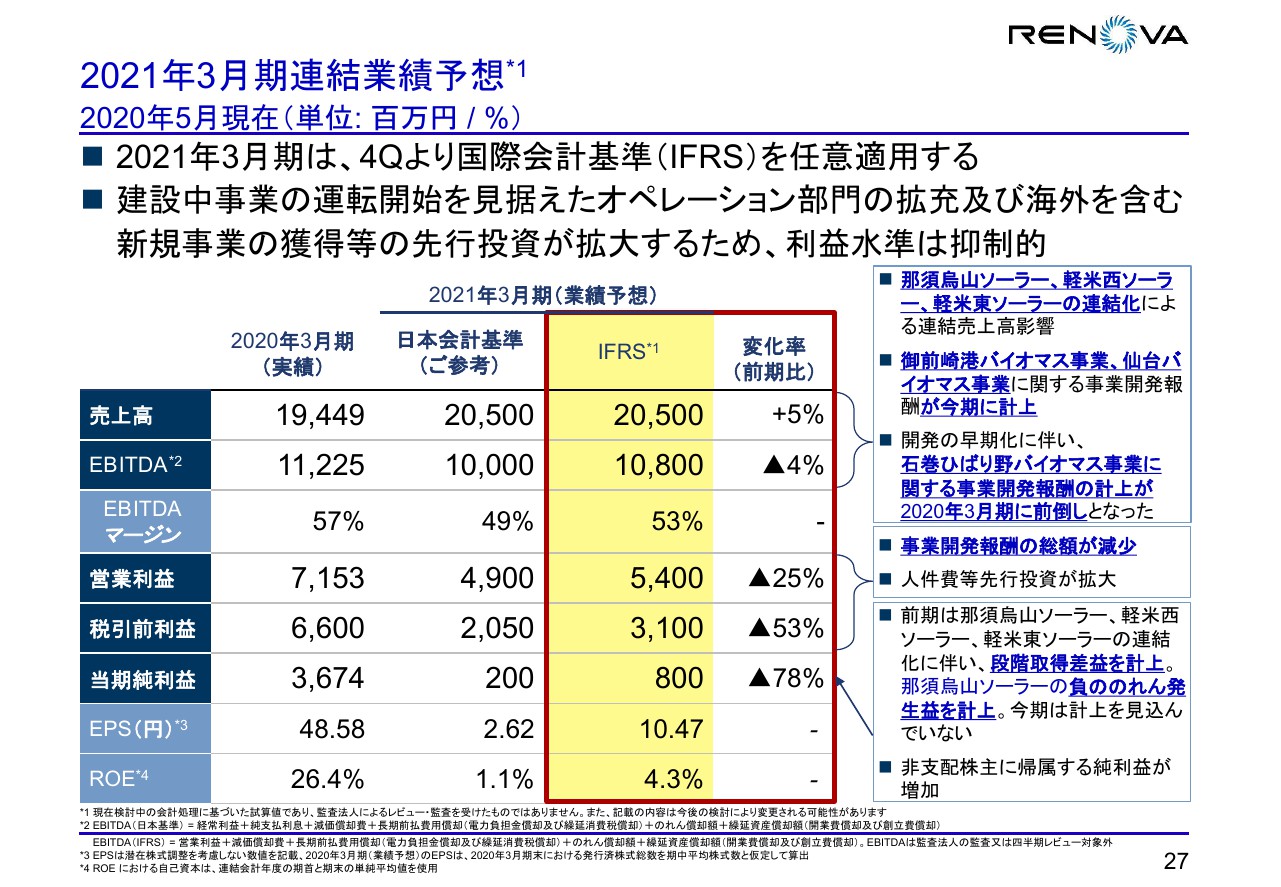

2021年3月期連結業績予想

次に、段階利益の状況です。売上高とEBITDAについては26ページのとおりです。売上が伸びるというのは、前期に連結化したソーラーが通年で寄与するということです。御前崎港バイオマス事業、仙台バイオマス事業に関する事業開発報酬が2021年3月期に計上される予定です。

石巻ひばり野バイオマス事業については、もともと2021年3月期に計上する予定だったものを前倒しで2020年3月期に計上したということがあり、2021年3月期にはそれが計上されないという点をご留意いただければと思います。

営業利益以下は、残念ながら減益という予想になっています。前期と比較すると、今期は事業開発報酬が減少します。引き続き、新規の開発については手を緩めず先行投資を継続しているため、その費用も見込んでいます。

税引前利益、当期純利益についてはとくに大きく減少するように見えるかと思いますが、2020年3月期に那須烏山ソーラー、軽米西ソーラー、軽米東ソーラーを連結化した際に約20億円計上された段階取得差益の影響が2021年3月期にはないということもあり、大きく減っています。

今期についてはご覧のとおり、最終利益的には潤沢ではない状況ではありますが、開発そのものは比較的順調で、75.0MW級のバイオマス4ヶ所が建設にかかっていますので、これを今後数年で完成させて、大きな収益貢献を取っていきたいと思っています。

中期的な成長が引き続き強く維持されていることについては改めてお伝えしたいと思っています。

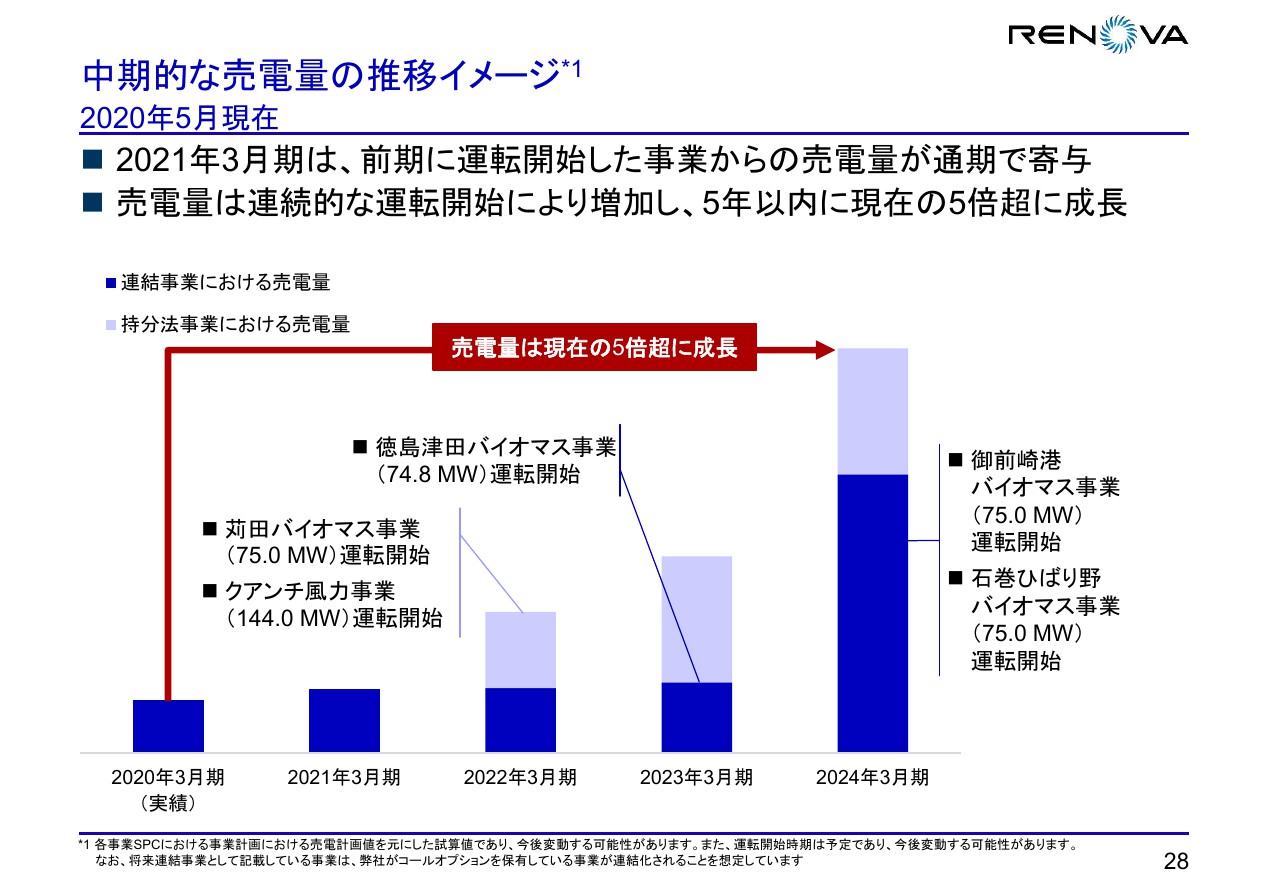

中期的な売電量の推移イメージ

28ページです。先ほど申し上げた中期的な成長を数字として書かせていただきました。こちらは売電量の推移イメージです。今期は新しい発電所の運転開始はありませんが、前期に運転開始した分が通年寄与する部分が増えます。

2022年3月期に苅田バイオマス事業、クアンチ風力事業が運転開始します。持分法適用になるため、直接的なEBITDAのP/L影響はやや限定的ですが、発電量そのものは2年後に倍になるということです。

そして、2023年以降に徳島津田バイオマス事業、御前崎港バイオマス事業、石巻ひばり野バイオマス事業の3つが連続的に運転開始して、業績に大きく貢献することを見込んでいます。

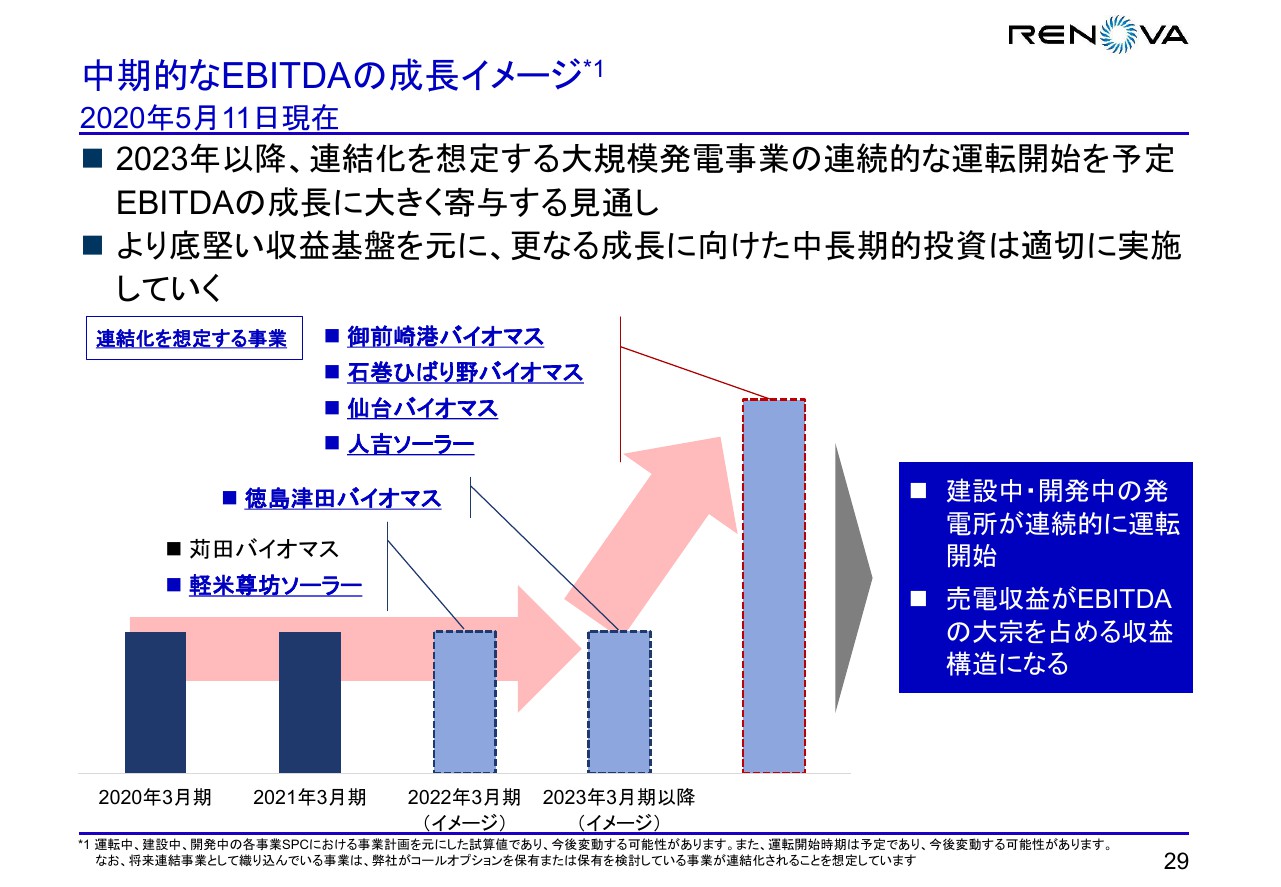

中期的なEBITDAの成長イメージ

29ページです。こちらはあくまでイメージとして捉えていただきたいのですが、中期的なEBITDAの成長イメージです。2022年3月期以降に運転開始する苅田バイオマス、軽米尊坊ソーラー、クアンチ風力事業などが持分法適用になっている部分があるので、EBITDAの貢献は限定的になるのですが、その先に大きなEBITDAの飛躍があるということをお伝えしたいと思っています。

また、本日ご報告した苓北風力事業のように、新規でFIDをするケースも当然見込んでいます。そのような際には、事業開発報酬の計上の可能性もあるということを併せてご報告したいと思っています。

ぜひ中期的な成長イメージのご理解を賜れればと思っているところです。また、新しい事業の積み増しについても当然ながら成功して健闘していますので、ご報告できるようになりましたら発表したいと思っています。

私からのご報告は以上です。ありがとうございました。