本稿では、世界の株式のベアマーケットについて歴史的なデータに着目する。衝撃の質に応じて、「外因性」と「内因性」のベアマーケットを区別する。HSBC投信は現在の危機は外因性の危機であると考えている。ただし、「危機の内因化」の兆しを注視することは必要である。

ベアマーケットのベンチマーキング

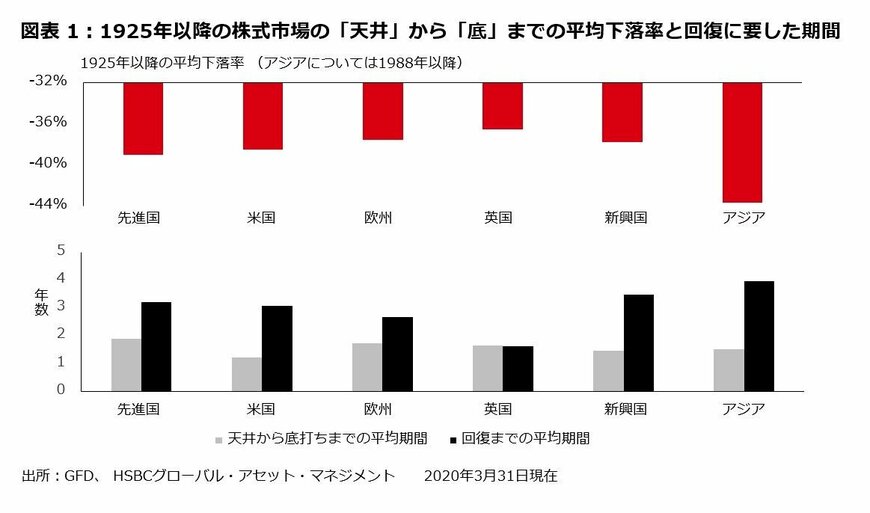

まず、「正常な」ベアマーケットを理解したいと考える。図表1は、米国とアジアを含めた世界の様々なベアマーケットの長期データを表示したものである。

過去のベアマーケットの下落率は平均40%程度(天井から底までの最大の下落)であり、最安値に達するのはピークの1年半から2年後である。一般的に、回復(ベアマーケット前の水準に戻るまでの期間と定義される)には下落局面の2倍近い期間がかかる傾向がある。

データはこれらの基準を軸としてかなりの幅があることを示している。しかし、そうした基準が有効であり、今回の危機で市場の最安値にすでに達しているとすれば(史上最速のベアマーケット)、統計的に見て今後6カ月で株式市場の迅速な回復が期待できる。

しかし、ベアマーケットは全て同じわけではない。学術研究にならって、HSBC投信ではベアマーケットを「内因性」と「外因性」の2種類に区別する。

内因性ベアマーケットはマクロシステム内部で生まれ、それを通じて増幅する。最初は(世界金融危機のように)構造的アンバランスや(ITバブルのような)資産バブルが原因だが、増幅、モメンタム、悪循環の存在を特徴としている。

ジョン・ダニエルソン教授が2002年の研究で述べたように、内因性ショックの合計は各部分の和より大きくなる。衝撃が他の市場参加者の行動に影響しそうであれば、衝撃がシステム全体に与える影響は当初の衝撃よりもはるかに大きくなる可能性がある。