2019年11月23日にログミーファイナンス主催で行われた「2019年 秋のIR祭~第8回 個人投資家向けIRセミナー~」の第2部・株式会社サーバーワークスの講演の内容を書き起こしでお伝えします。

スピーカー:株式会社サーバーワークス 代表取締役社長 大石良 氏\n元ファンドマネージャー/元ディーラー 坂本慎太郎(Bコミ) 氏\nフリーアナウンサー/証券アナリスト 叶内文子 氏

2019年の総決算 秋のIR祭り

大石良氏(以下、大石):みなさまこんにちは。サーバーワークスの大石と申します。サーバーワークスという会社は、みなさまご存知のAmazonが企業向けに提供するクラウドサービス「AWS」を専門で取り扱っている会社です。

今日は30分という限られた時間ですが、なぜサーバーワークスはこのAmazonのクラウドサービスに目を付けたのか、そしてそれは当社にとってどのようなインパクトがあるのか、なぜ「AWS」に特化しているということが競争力に繋がっているのかということを、みなさまと共有したいと考えています。

大学向け合否案内サービス

当社サーバーワークスは「AWS」を専門としているのですが、実は会社の設立は2000年です。Amazonが「AWS」の提供を開始したのは2006年であるため、それまでは違う業務に携わっていました。どのような事業だったかといいますと、実はこのような事業でした。

私ぐらいの世代から上の方は、大学の合格発表というとこのようなイメージだと思います。

でも今時の大学の合格発表は、このような感じです。スマホで落ちたか受かったか、全て見ることができてしまいます。

ところが、大学はこのようなシステムを1年に1回しか使わないため、自分たちでシステムをつくるのではなく、別の会社にアウトソースするというニーズがありました。実は当社はこのようなビジネスを手がけていたのです。

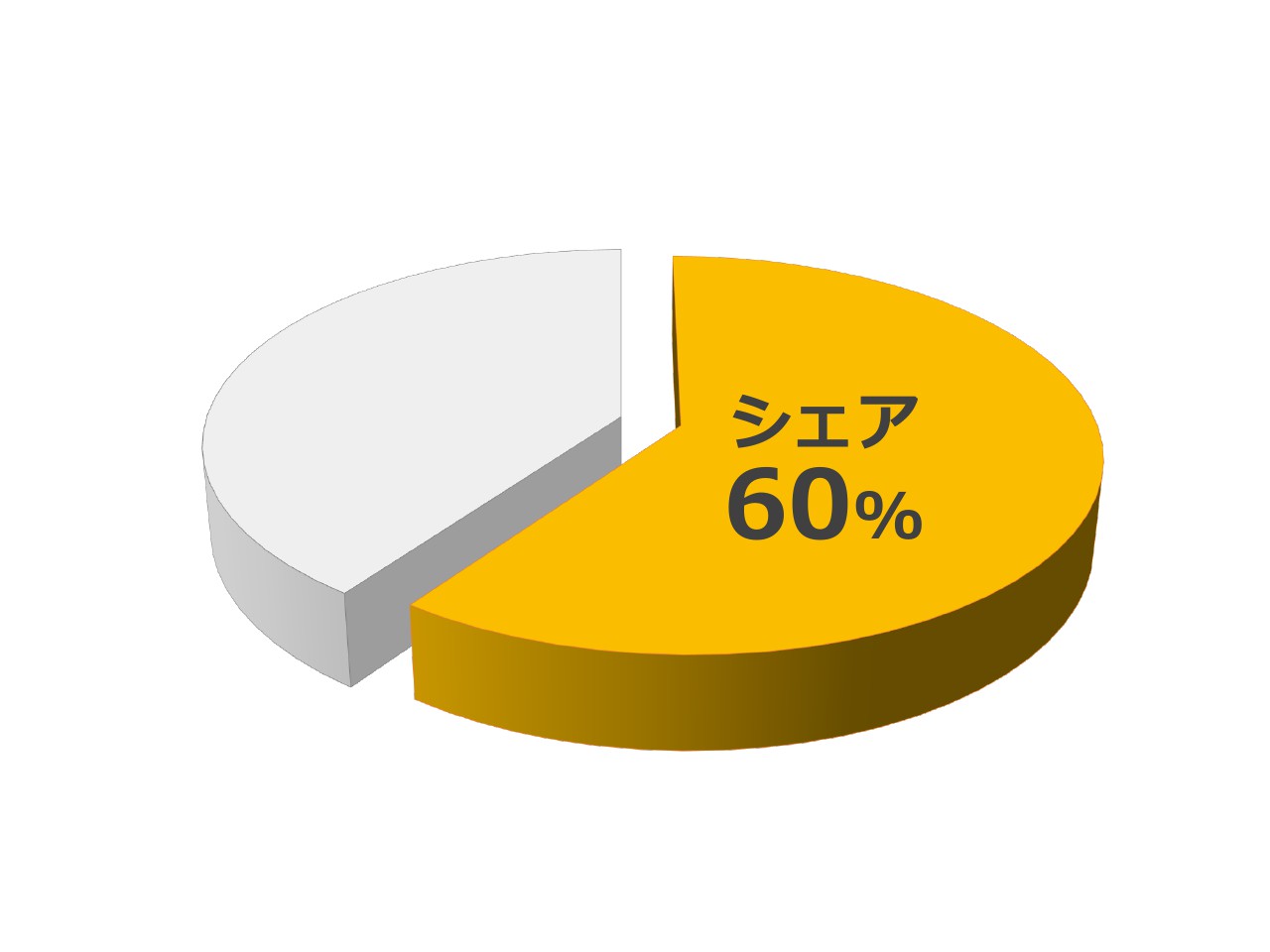

その当時は、本システム提供先企業では6割くらいのシェアを持っており、現在も一部継続しています。ところが、このシステムには課題があります。

大学の合格発表は2月の特定の日の朝10時~10時15分に集中するのです。この15分のためだけにサーバーが約200台必要なのです。コストはその15分のピークに合わせてかかってきてしまうわけです。つまり、それ以外(の時期のサーバー維持費)は当社にとって全部無駄だったのです。

AWSのテスト利用を開始

「これはなんとかしないといけない」ということで、自分たちで解決策を探していると、どうもAmazonがインターネット経由で仮想コンピューターを1時間10円で貸してくれるらしいということを聞きつけました。

実際に触ってみたら、これはすごい。本当にITの世界がまるっきり変わってしまうということがわかり、その翌年にはこのようなことを始めました。

社内サーバー購入禁止令

「社内サーバー購入禁止令」。当社の社員は約7割がエンジニアなのですが、2008年から本当に1台もサーバーを買っていません。全部を「AWS」で運用してみようということで、社内のシステムやサービスを「AWS」に乗せてみて、本当にサービスが継続できるのか、事業が維持できるのかチャレンジしてみたのです。

結論を申し上げると、2008年のリーマンショック、2011年の東日本大震災、以上の危機を乗り越えて、当社はずっと増収しています。今、この実験は成功だったのではないかと結論付けています。

AWS専業インテグレーターに転換

そして、いよいよこれからの新規プロジェクトは「AWS」一本にするということで、2009年に日本で初めて「AWS」のデリバリーサービスを始めました。

しかし、実は最初は非常に苦労しました。2009年、2010年ごろに「AWS」の提案をしても、みなさまはなかなか見向きしてくださらなかったのです。そんな事情が一変してしまったきっかけが、以下の事例です。

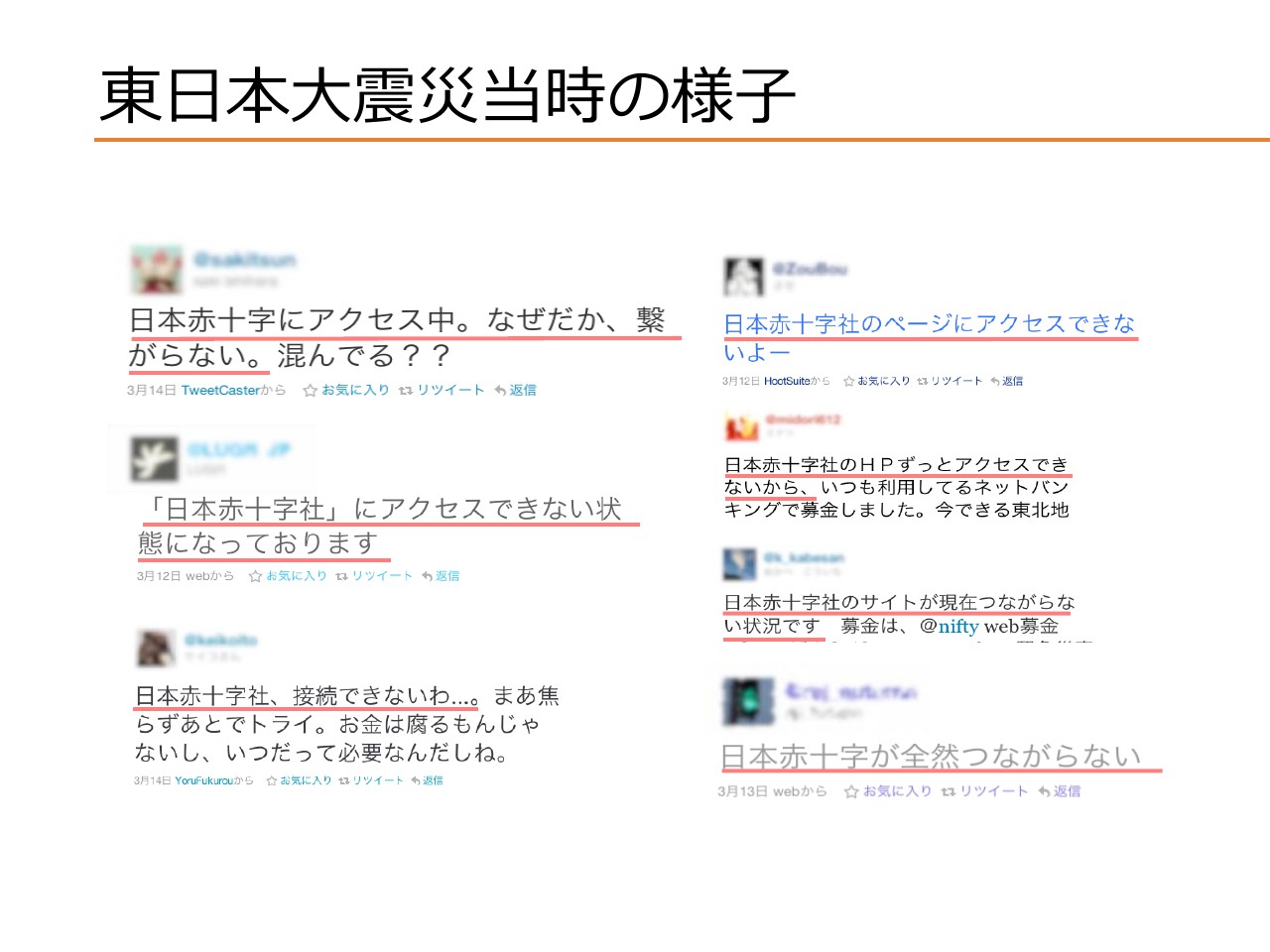

東日本大震災当時の様子

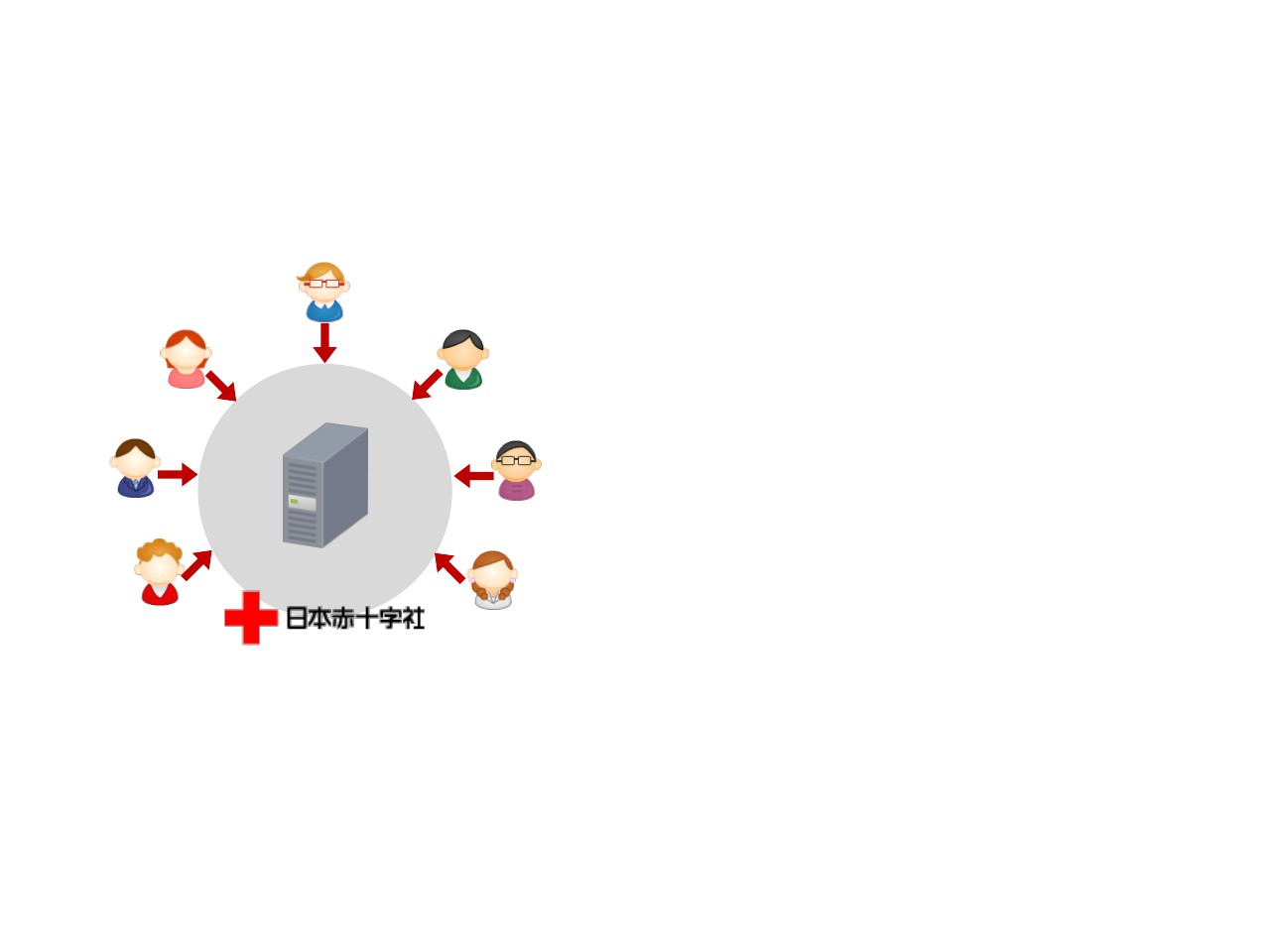

これは私が拾ってきた震災直後のTwitterのログです。「日本赤十字社にアクセスできない」「接続できない」といったような、悲鳴に似たつぶやきが非常にたくさんありました。

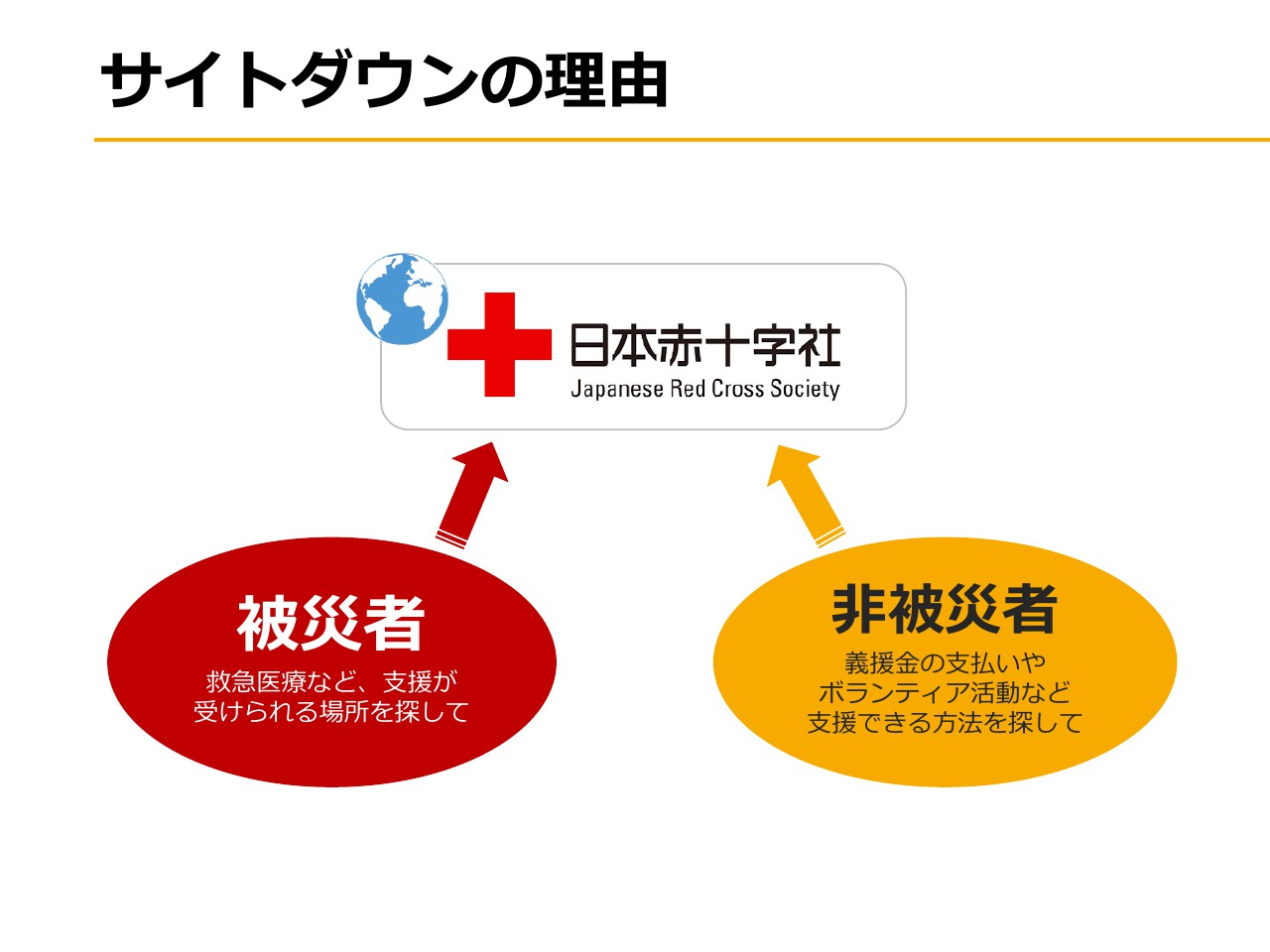

サイトダウンの理由

何が起きていたか説明します。震災直後、被災された方はどこに行けば救急医療を受けられるのか、被災されていない方はどこに行けば義援金を払えるのか、ボランティアできるのかといった情報を求めて一斉に(日本赤十字社への)アクセスが集中し、サイトがダウンしてしまったのです。

実は当社は、この時にボランティアとして「AWS」のサービスを提供いたしました。

震災前は普通のサーバーでしたが、ここにアクセスが集中してダウンしてしまいました。

そして震災直後に当社がかけつけて「AWS」が提供している仮想サーバーに日本赤十字社のホームページの中身を移しました。「AWS」は、コンテンツのコピーを持つキャッシュサーバーと呼ばれるものを全世界に持っています。日本赤十字社のホームページの中身が自動的にキャッシュサーバーにコピーされるという仕組みを、当社は30分で導入したのです。

一般のユーザーは日本赤十字社のサイトにアクセスしているように見えるのですが、実際のコンテンツはこのキャッシュサーバーから返ってくるので、これによってアクセス集中を防ぎました。

実際に、この移行が済んだ後、テレビ、ラジオ、インターネットなど、いろいろな場所に日本赤十字社のアドレスが出ました。しかし、サイトのダウンは一度も起こしていません。この移行を30分で済ませたところ、「そんなことができるんだったらこれもやってくれないか」というように要請がありました。

義援金管理システム

日本赤十字社は、インターネット経由で何千億円というお金を集める仕組みを持っていなかったのです。そこで急遽、当社に白羽の矢が立ちました。

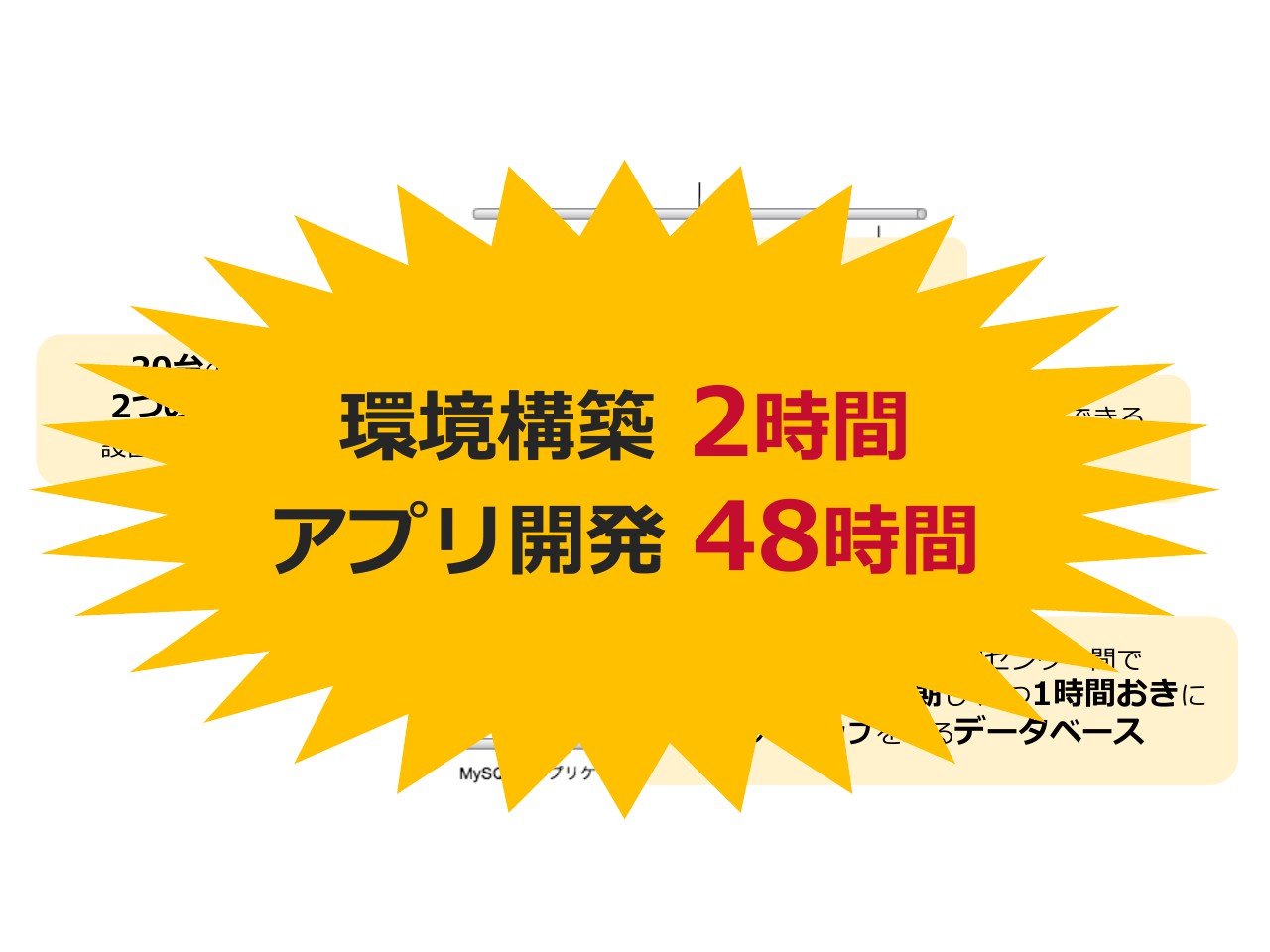

ご記憶の方もいらっしゃるかもしれませんが、義援金の振り込みはすごいトランザクションで、当時は銀行のシステムがトラブルを起こしてしまうほどの振り込み量があるのがわかっていました。Amazonのクラウドでは仮想マシンのスペックを選べるようになっているのですが、当時最上位のマシンを二十数台用意して、それらを束ねる仮想のロードバランサー、1日に500万通送れるメールサーバー、そしてデータベースを用意しました。

万が一にでも義援金の振り込み情報が吹き飛んだりすれば社会問題になってしまいます。「AWS」は、物理的に20キロメートル以上離れている2拠点間でデータベースの内容を自動的に同期し、バックアップも自動的にとって、人間がなにかしらミスしても元に戻るようなデータベースの仕組みを持っているのです。

このような仕掛けを使って、当社はこのインフラを2時間で立ち上げて、48時間でアプリケーションを開発して、日本赤十字社に届けたのです。

義援金 受付開始まで

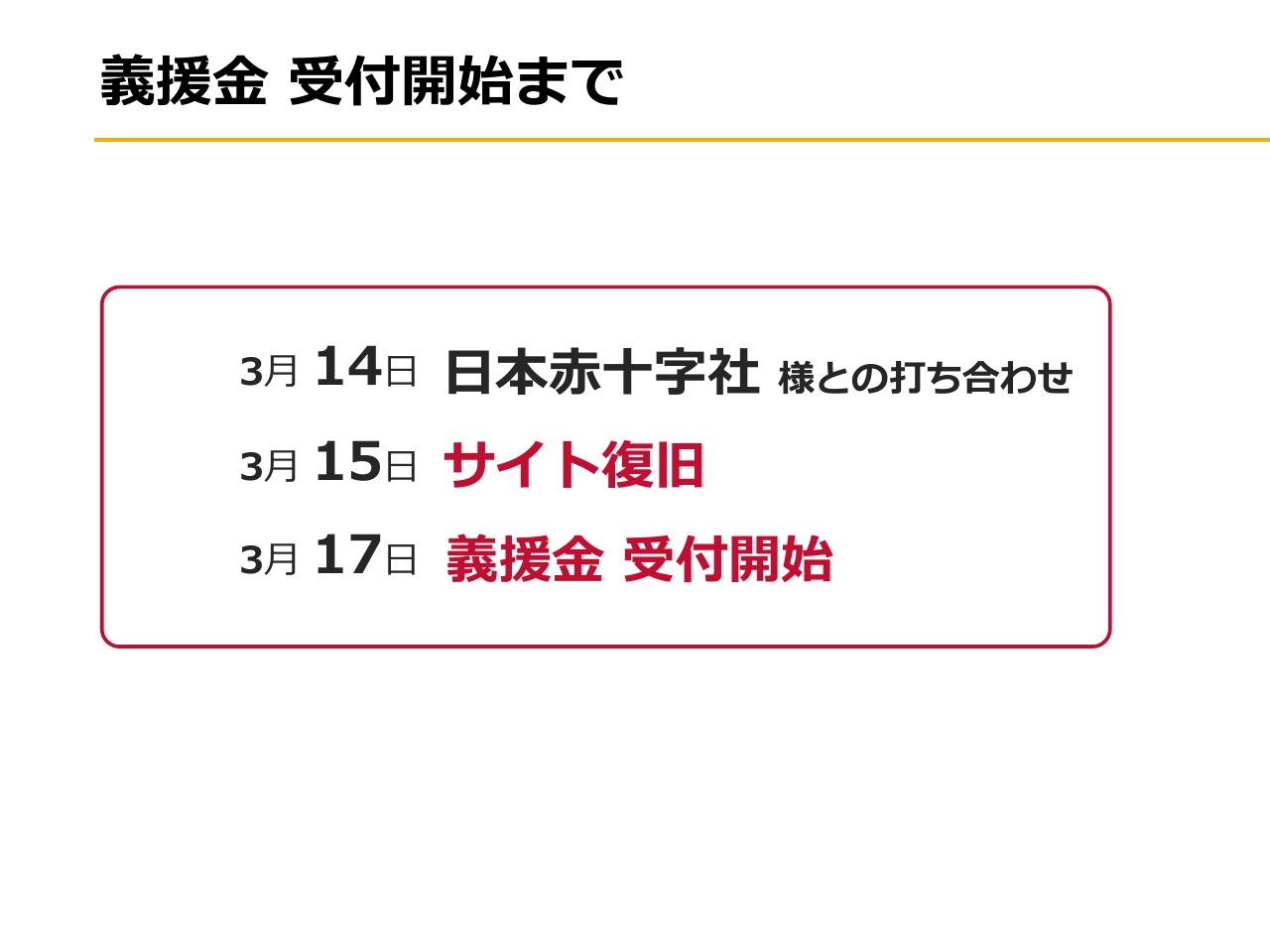

当社は3月14日に初めて日本赤十字社に伺ったのですが、15日にはサイトが復旧し、そして17日には義援金の募集が始まっています。

この義援金の募集は、震災が起きてから都合2年半の間行われていたのですが、その間、3,200億円の義援金全額が「AWS」上で当社がつくったシステムで集められ、そして被災された方々に届けられていました。

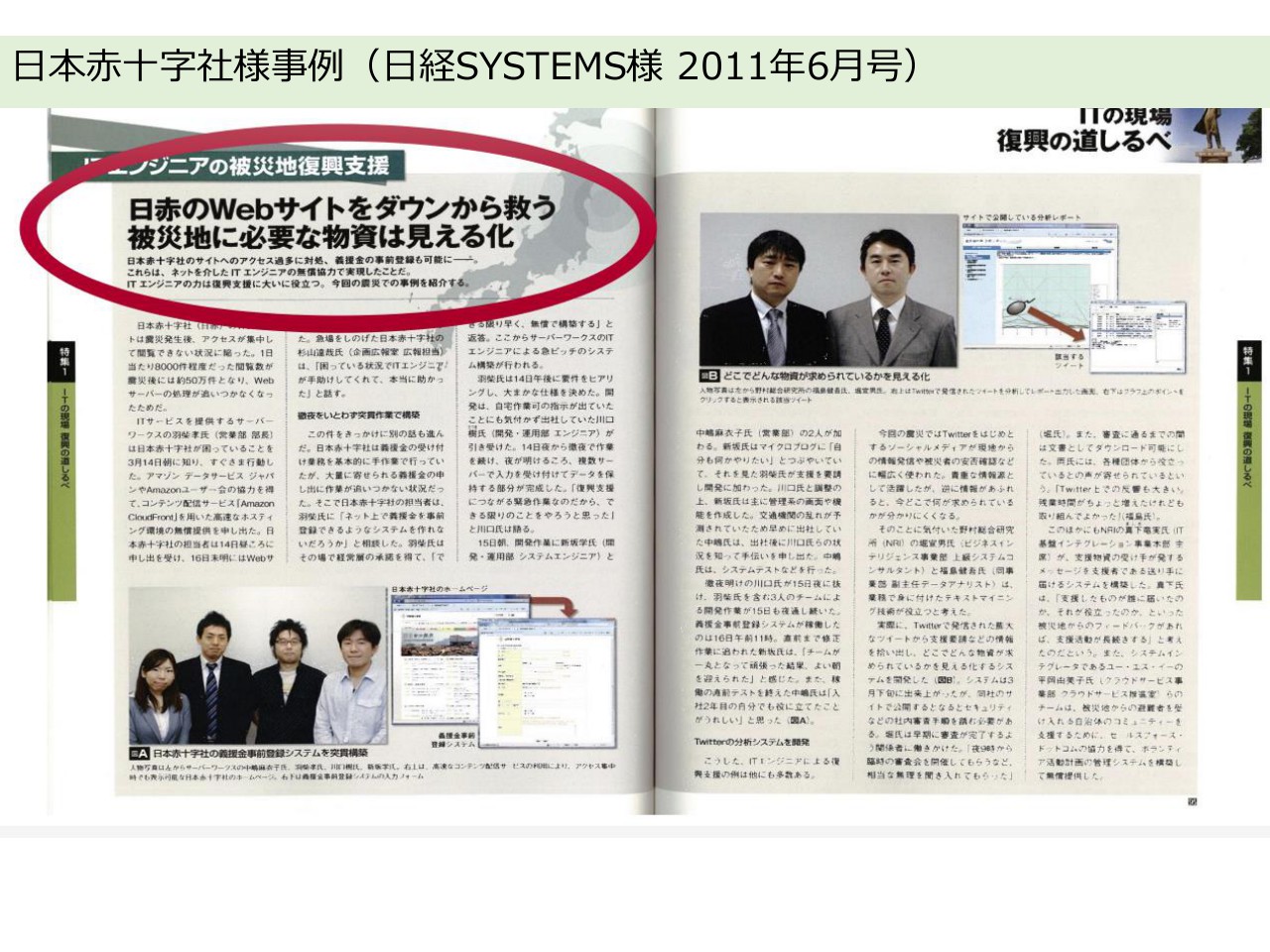

日本赤十字社様事例(日経SYSTEMS様 2011年6月号)

おかげさまで、この事例はいろいろなメディア等を通じて広く知られるようになりました。「AWS」は災害時もきちんと機能するということ、そして「AWS」を使うには、当社のような専門のパートナーが必要なのだということが広く知られるようになりました。

700社を超えるAWS導入実績

そして今日現在、700社を超えるエンタープライズ企業のみなさまが、当社と一緒に「AWS」を使っていこうというご判断をしてくださっています。

実は私、最初は日本赤十字社の事例をみなさまにお話ししていませんでした。お話ししていなかったら、日本赤十字社に怒られたのです。「大石さん、なんでこれしゃべらないんだ」と。「いやいや、ボランティアでやったことなので、自慢するようなことではないじゃないですか」と申しましたら「いや、もっとしゃべって」「しゃべって儲けて、その一部を義援金に!」と(笑)。

このような会話だったので、その時は半分冗談かと思っていたのですが、実際にのちの活動を見ていると、日本赤十字社のおっしゃったことが正しいのかなと思います。

当社は事業で、みなさまは投資で、きちんと利益を確保していて個人的な余裕がある時でなければ寄付や社会貢献というのはできないわけですよね。その点において、みなさまと当社は現在、同じ船に乗っているのかなと、私は理解しています。

ビジョン

企業を経営するにあたって「夢は追うな」「実利を追え」というお話には、私も8割賛成なのですが、やはりビジョンや夢といったものも大切かなと、私自身は考えています。

当社は「クラウドで、世界を、もっと、はたらきやすく」というビジョンを掲げています。日本赤十字社の事例でもお話ししたように、クラウドという新しいコンピューターのかたちを使うことによって場所や時間の制約がなくなり、先ほどの日本赤十字社の事例のように社会貢献ができたり、企業のスピードがものすごく上がったり、育児や介護をしながら安全に仕事ができる環境を提供したりというようなことが実現できるわけです。

当社はこのようなビジョンと、それからもちろん営利企業としての利潤を徹底して追求していきたいと考えている会社です。

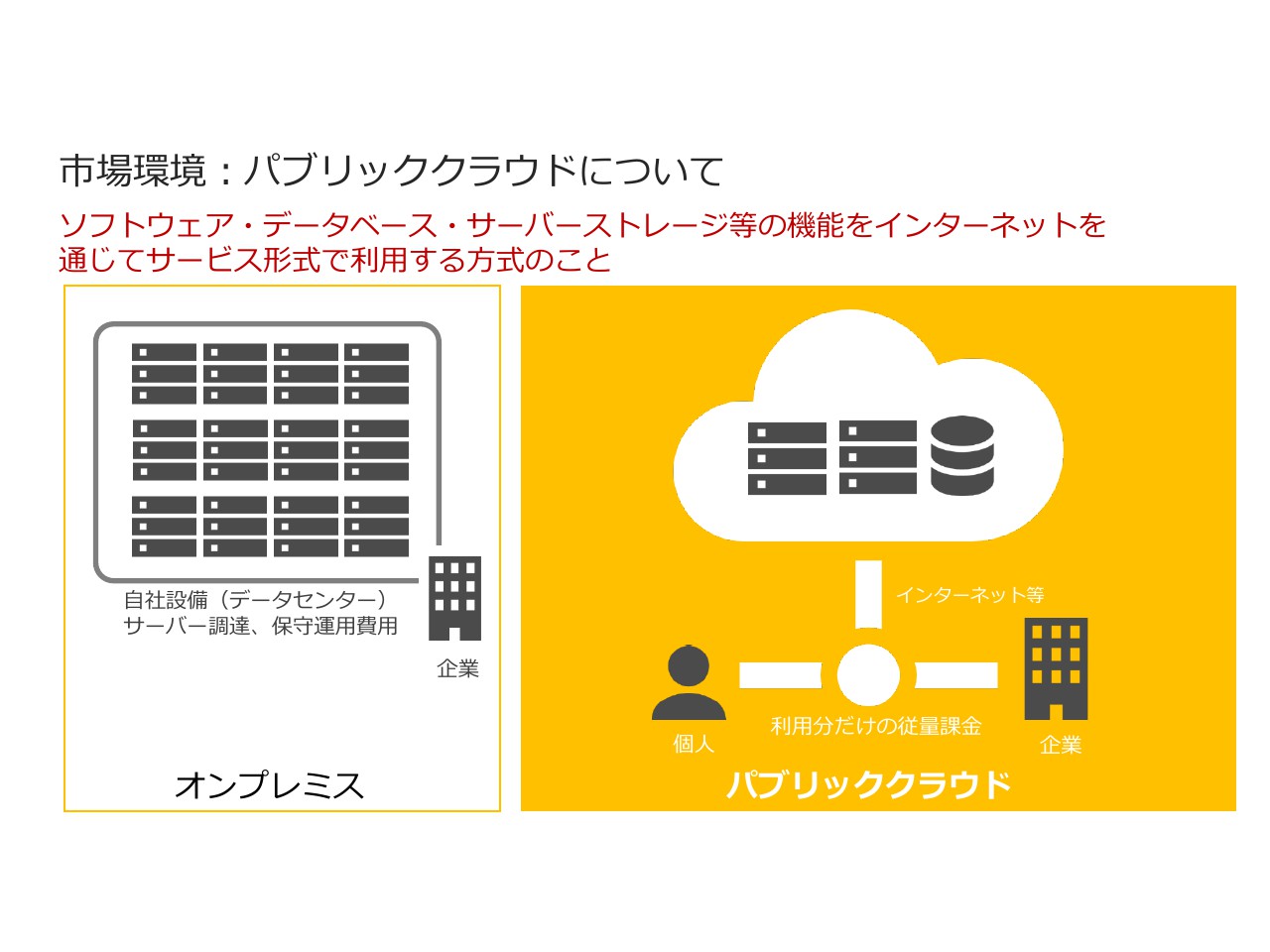

市場環境:パブリッククラウドについて

今日はせっかくみなさまにお集まりいただいたので、サーバーワークスという会社のことを知っていただきたいというのもあるのですが、もう1つ、Amazonのクラウドとは何なのかということをご理解いただかないと、どうしてもサーバーワークスに投資価値があるのかどうか判断していただけないため、ご存知の方もいらっしゃるかもしれませんが改めて「AWS」についてみなさまと共有したいと思います。

まず、「AWS」の前提として、パブリッククラウドについてです。パブリッククラウドというのは、いろいろなシステムをインターネットを通じて使うというもので、その対極にあるのがオンプレミスという形態です。オンプレミスとは、企業がサーバーやコンピューターを買って、自社で運用する、自社のバランスシートに乗せて、自社で使うというようなタイプです。

それに対して、利用した分だけお金を払うというシステムがパブリッククラウドです。

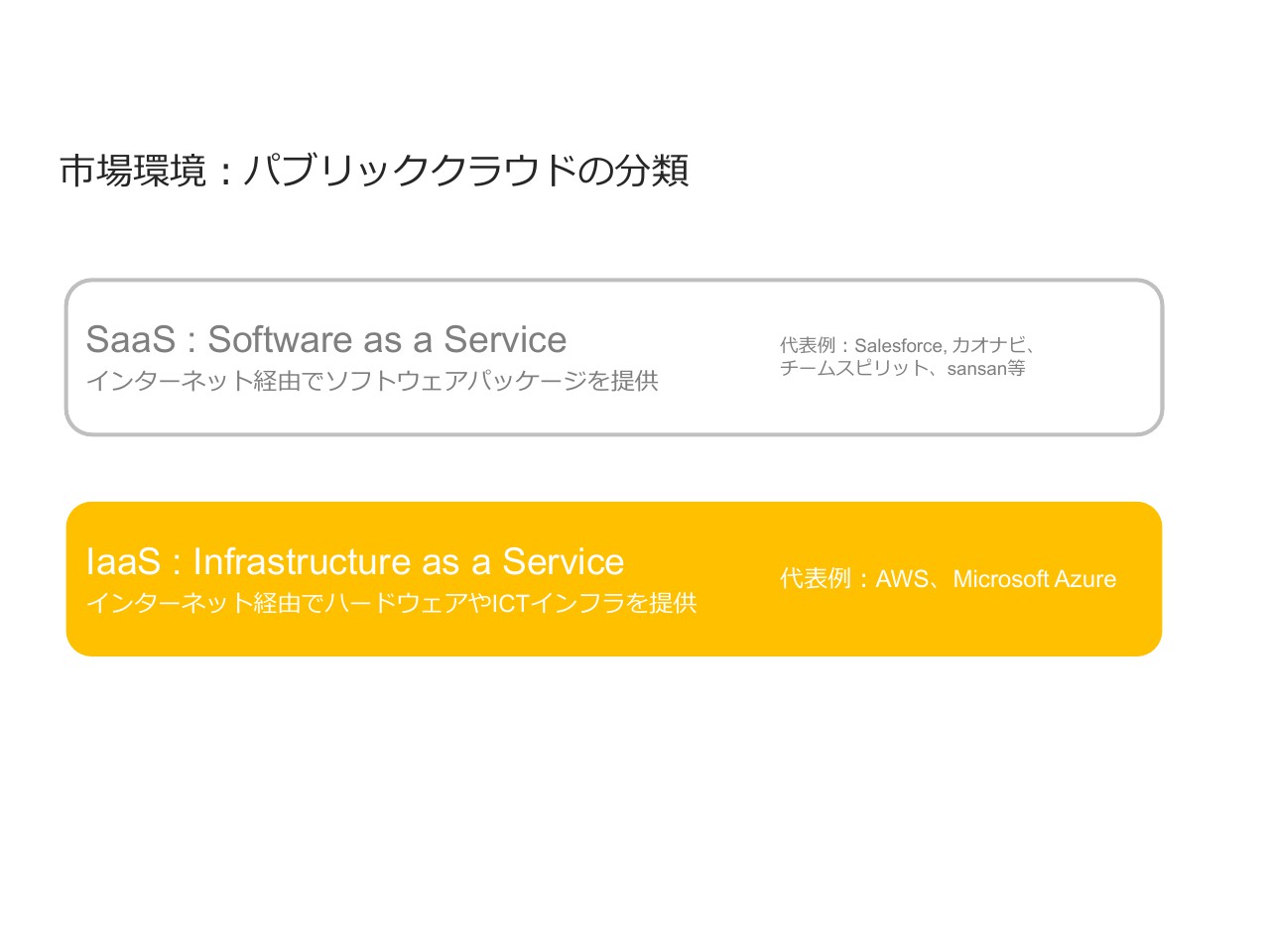

市場環境:パブリッククラウドの分類

パブリッククラウドのなかでも、現実的には大きく2パターンに分かれています。1つがSaaS(Software as a Service)と呼ばれる、インターネットを経由して、ソフトウェアをブラウザ等で使うというものです。

世界で一番大きいSaaSは「Salesforce」でしょうか。最近は日本でも(増えており)、例えば上場された会社で言うとHENNGE、カオナビ、ChatworkなどはSaaSにあたると思います。

それに対して「AWS」もしくは当社サーバーワークスが提供している領域は、IaaS(Infrastructure as a Service)と呼ばれる領域です。これはどのようなサービスかと言いますと、ハードウェア、いわゆるコンピューターやストレージを買わなくてもネットで使えるというタイプのサービスです。

SaaSの領域はいろいろとニッチなサービスなどもあるため、会社もたくさんあるのですが、インフラをサービスとして提供する領域は、電気・ガス・水道と同じ領域であるため、規模の経済となり、現実的には世界で4社ほどに収斂するのではないかと言われています。

このあとマーケットの数字も出てきますが、ダントツが「AWS」です。2位がMicrosoft Azure、かなり離れて3位がGoogle、そしてAlibaba Cloud、この4社が現実的なプレイヤーとして残っており、当社の感覚としては、Amazon対Microsoftという2強に収れんしていくのではないかと考えています。

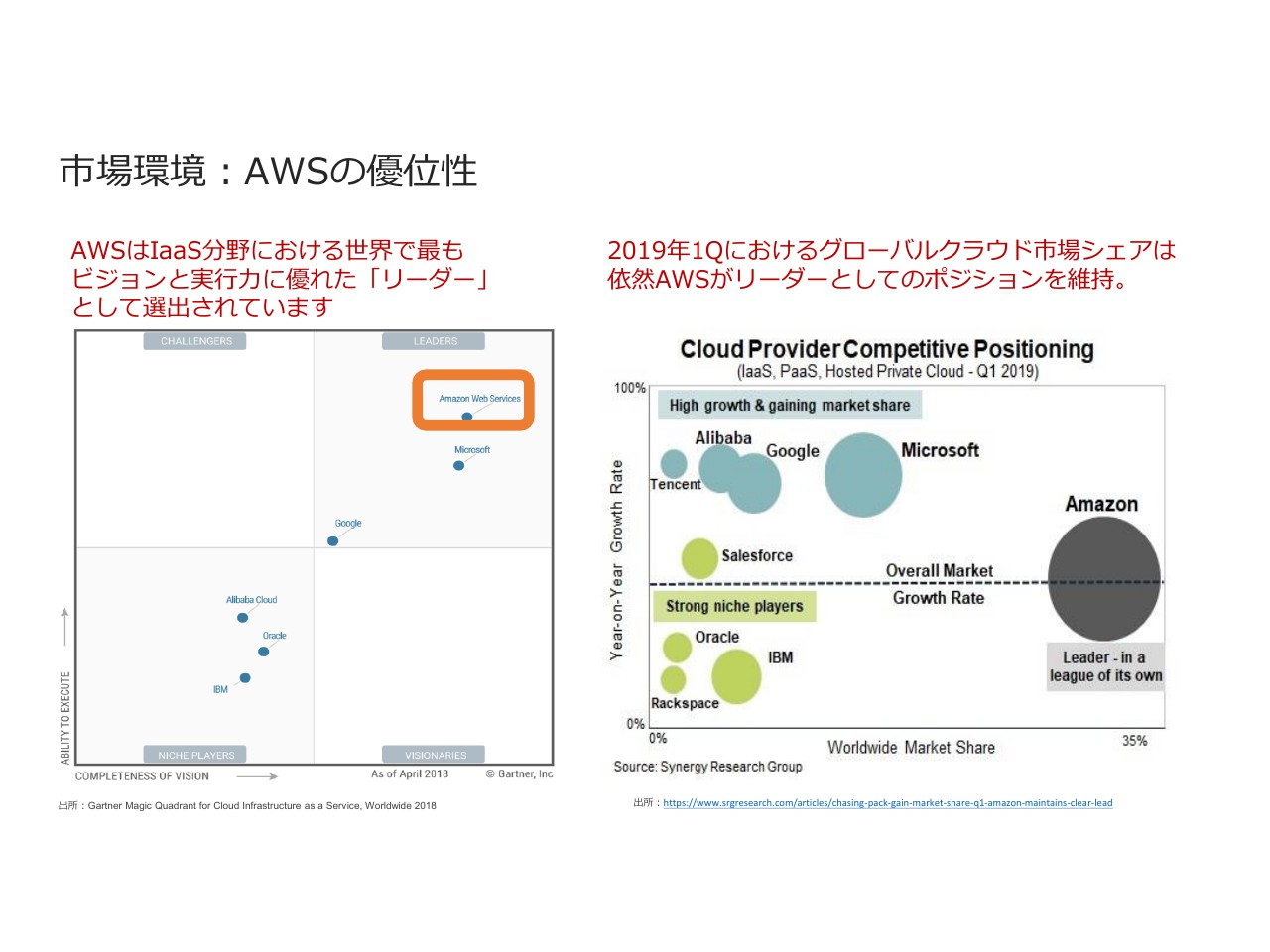

市場環境:AWSの優位性

そのことを裏付けるマーケットデータです。あまりみなさまは見慣れないかもしれませんが、Gartnerというアメリカの調査会社があります。ITの世界では、このGartnerのレポートがもっとも権威があって影響力があると言われていて、とくにここで示したチャートのことを「Magic Quadrant」と言います。

IT企業をレビューされる際に、Gartnerの「Magic Quadrant」でどのようなポジションにあるのかをチェックしておくと、その製品、その会社がこれから伸びるか伸びないかがほとんどわかります。

横軸がビジョン、縦軸が実行力を表すチャートです。右上にいけばいくほどビジョンも実行力も兼ね備えているということです。「AWS」は、もう8年連続でトップポジションをとっています。

スライド右側のチャートはマーケットシェアです。「AWS」がダントツだということは、こちらのチャートでもおわかりいただけるのではないかと思います。

市場環境:Amazon全体におけるAWSの成長性・収益性

実際、Amazonのなかで「AWS」がどのような扱いなのかご説明します。昔は「Amazonもそのようなポーズだけの企業サービスはいつか停止してしまうのではないか」というようなことも言われていました。

現実はこのグラフのとおりです。上がAmazonのなかでの売上、下が営業利益です。Amazon全体の売上に対して「AWS」の売上高が占める割合は10パーセントほどです。ところが、利益をご覧ください。だいたい50パーセントです。

みなさまご存知のAmazonという会社について、非常に多くの方がEコマースの会社だという認識をお持ちだと思いますが、現実的には「AWS」という企業向けのクラウドで利益の過半をたたき出しています。これが現実です。

このように、Amazon全体にとっても非常に大きなビジネスになっています。売上規模で言うと、日本円で約2.8兆円になっているということがおわかりいただけると思います。

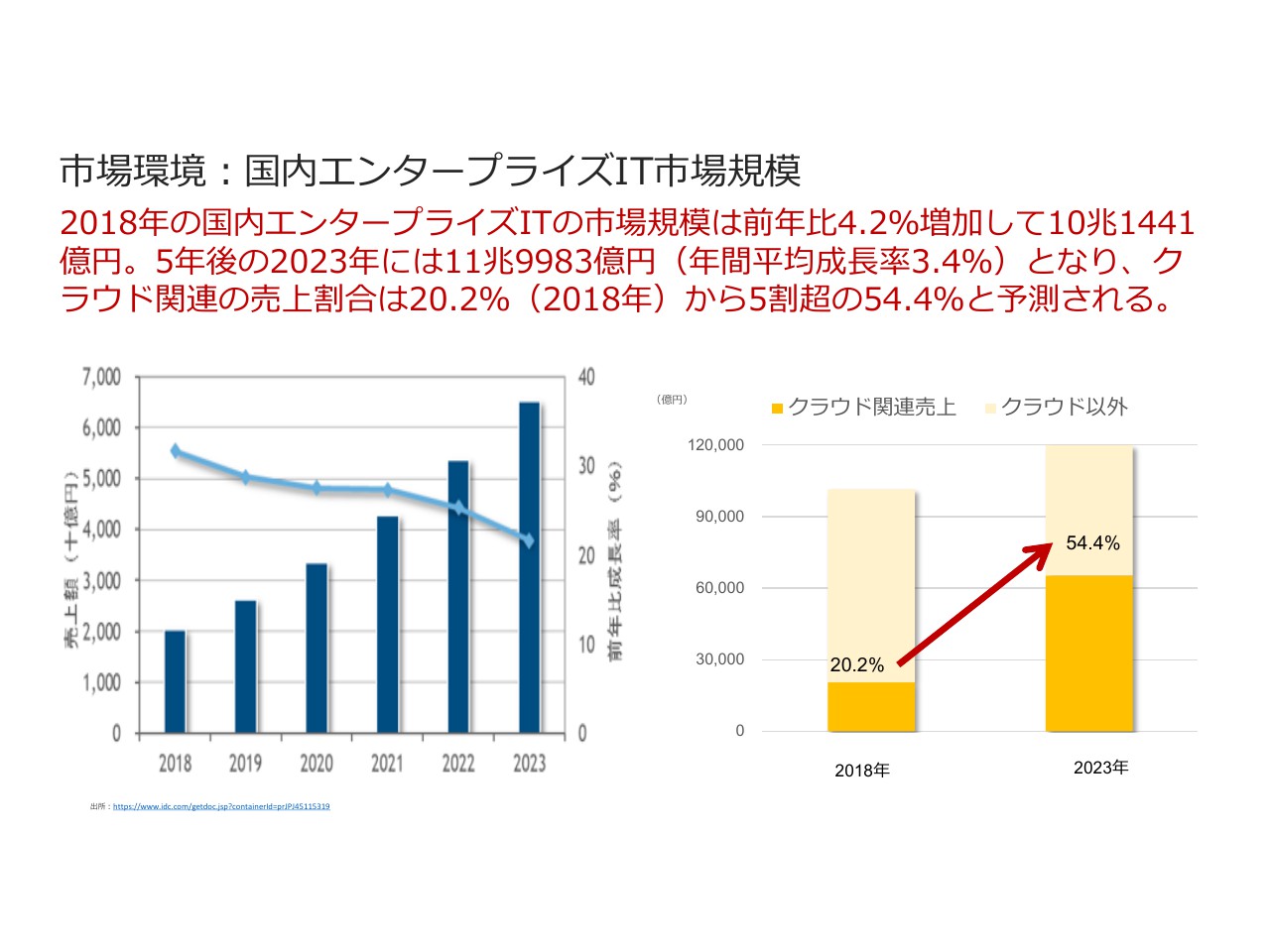

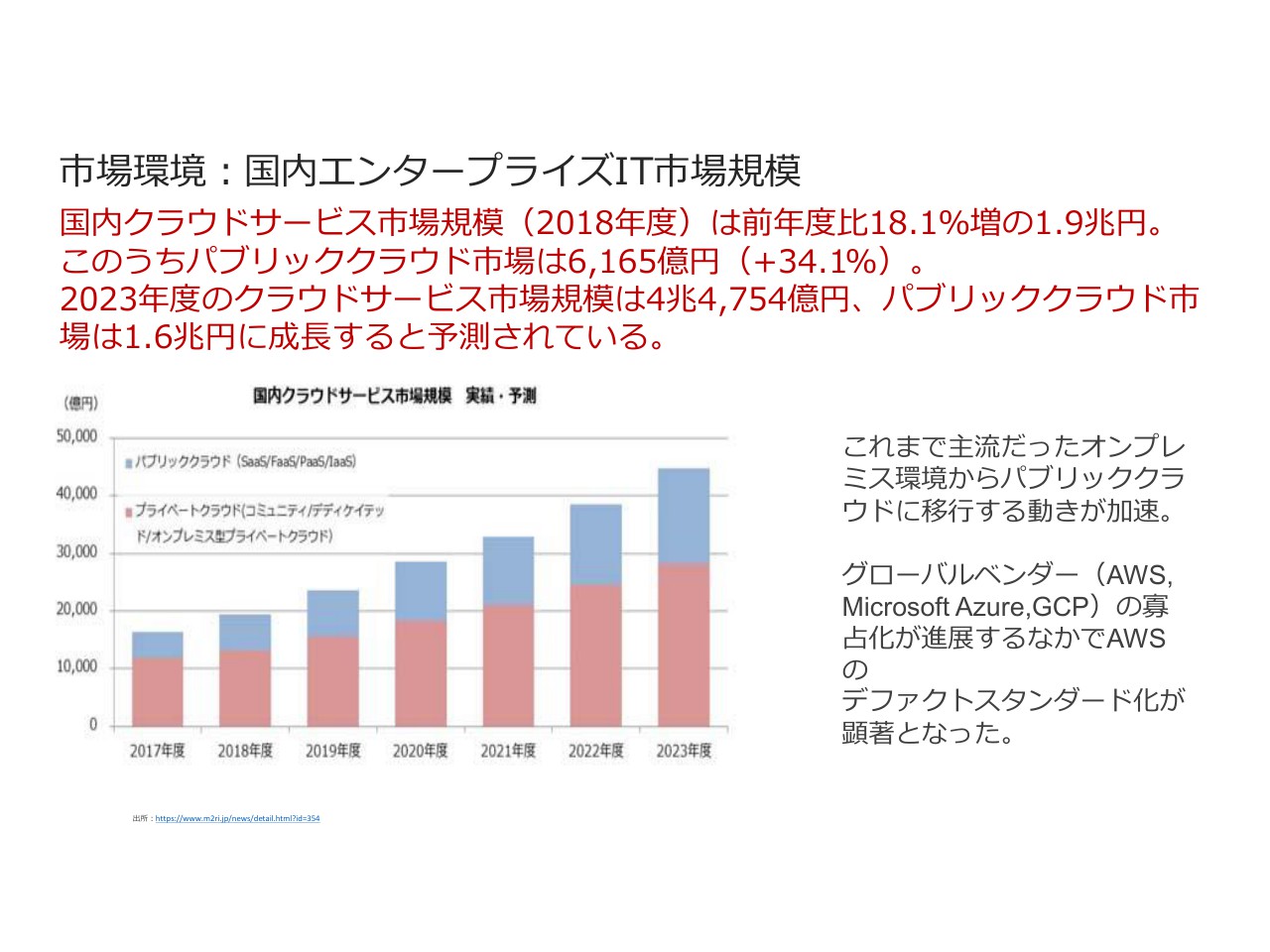

市場環境:国内エンタープライズIT市場規模①

日本のITマーケットも非常に伸びていまして、投資金額をどんどん伸ばしていこうということです。日本の企業も、3周ほど遅れてはいるものの、それでもこれからクラウドへの投資を増やしていこう、とくにパブリッククラウドへの投資を増やしていこうという傾向が見てとれるのではないかと思います。

市場環境:国内エンタープライズIT市場規模②

経産省のレポート等により、残念ながら日本の企業はまだまだクラウドシフトが進んでいないという情報をみなさまもお持ちかもしれませんが、それでも日本の企業はこれからクラウドシフトを進めていこうと(しています)。クラウドを使うことによって、ビジネスのスピード、アジリティをより上げていこうと考える方が増えているのがおわかりいただけるのではないかと思います。

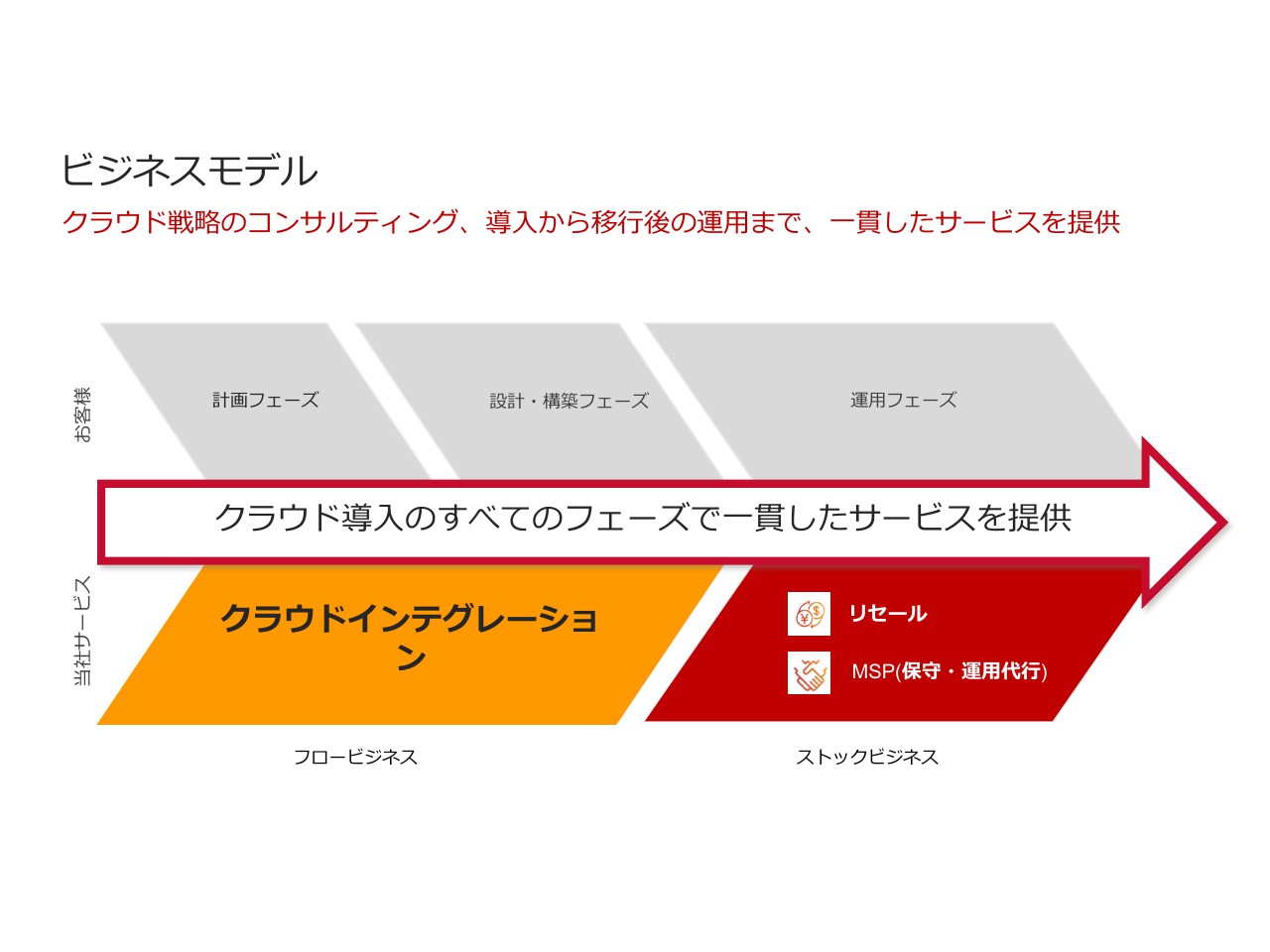

ビジネスモデル

以上のようなマーケットのなかで、実際にサーバーワークスという会社がどのような事業を行っているのかをまとめたのがこちらのチャートです。大きくわけると、入口のフロービジネス部分と出口のストックビジネス部分の2つによって成り立っています。

入口とは何かと言いますと、クラウドインテグレーションと呼ばれるものです。実際に使いたいと思った時に「AWS」はかなり複雑であるため、当社のような専門スタッフがしっかりと導入のお手伝いをするというビジネスです。

出口の部分は、サブスクリプションの世界です。単に導入するだけではなく、リセールと言いまして、当社経由でAmazonのクラウドを継続的に買ってもらうというビジネスと、それからMSP(Managed Service Provider)という保守・運用サービスがついてくるというところが非常に大きなポイントです。

売上の規模としては、赤で示したストックビジネスの部分がだいたい85パーセント、黄色で示したフロービジネスの部分が15パーセントで、ほぼクラウドらしいサブスクリプションで成立している会社だということがおわかりいただけるのではないかと思います。

主要サービス概要

実際にただいま説明した3つのサービスのディテールがこちらです。「クラウドインテグレーション」は従来型のSI、プロフェッショナルサービスと呼ばれる領域に非常に近いところです。当社にはプロのエンジニアが複数人いて、そのエンジニアが実際に導入を支援した時に報酬をもらいます。

当社を特徴付けているのが「リセール」です。お客様としては「AmazonのクラウドはAmazonから直接買えばいいじゃないですか」と思われるかもしれませんが、実際にお客さまがAmazonから直接クラウドを買おうと思うと、法人向けのクレジットカードを用意して、ドルで払わなければいけないという、けっこう高いハードルがあります。

これを当社経由にしていただくと、日本円で、請求書で払えます。また、お客さまによっては、「部門ごとに請求書を分けてほしい」などの日本企業特有の複雑なオペレーションが存在します。

Amazonはこのような要望に一切応えませんが、当社のようなリセラーを介すことによって、そのような細かい企業のニーズにきちんとアジャストできるため、お客さまから見ても当社のリセールを通したほうがいいということになります。

実際はそのような請求業務だけではなく、あと2つ(サービスが)ありまして、1つは保険です。(当社では)実際過去に適用した事例はないのですが、「AWS」でもし大事故が起きるなどした場合、東京海上がそのようなお客さまの損害を補償するという保険がついています。

そしてもう1つ「Cloud Automator」というSaaSを自社で開発しています。このSaaSを使うことにより「AWS」の運用が自動化できるというわけです。

お客さまとしては、当社経由で「AWS」を契約したほうがいろいろな付加価値もついていて、かゆいところに手が届きます。そのため、サーバーワークスを通して契約していただけるようになっているわけなのです。これが2つ目です。

そして主要サービスのうち3つ目が、保守・運用の世界です。24時間365日稼働している必要があるので、テラスカイとの合弁会社であるスカイ365という関連会社をつくりました。こちらは札幌にあリ、24時間制でシフト勤務しています。このようなかたちで、日本の企業のみなさまが「AWS」を使いたいと思った時に、専門的なサービスを提供しています。

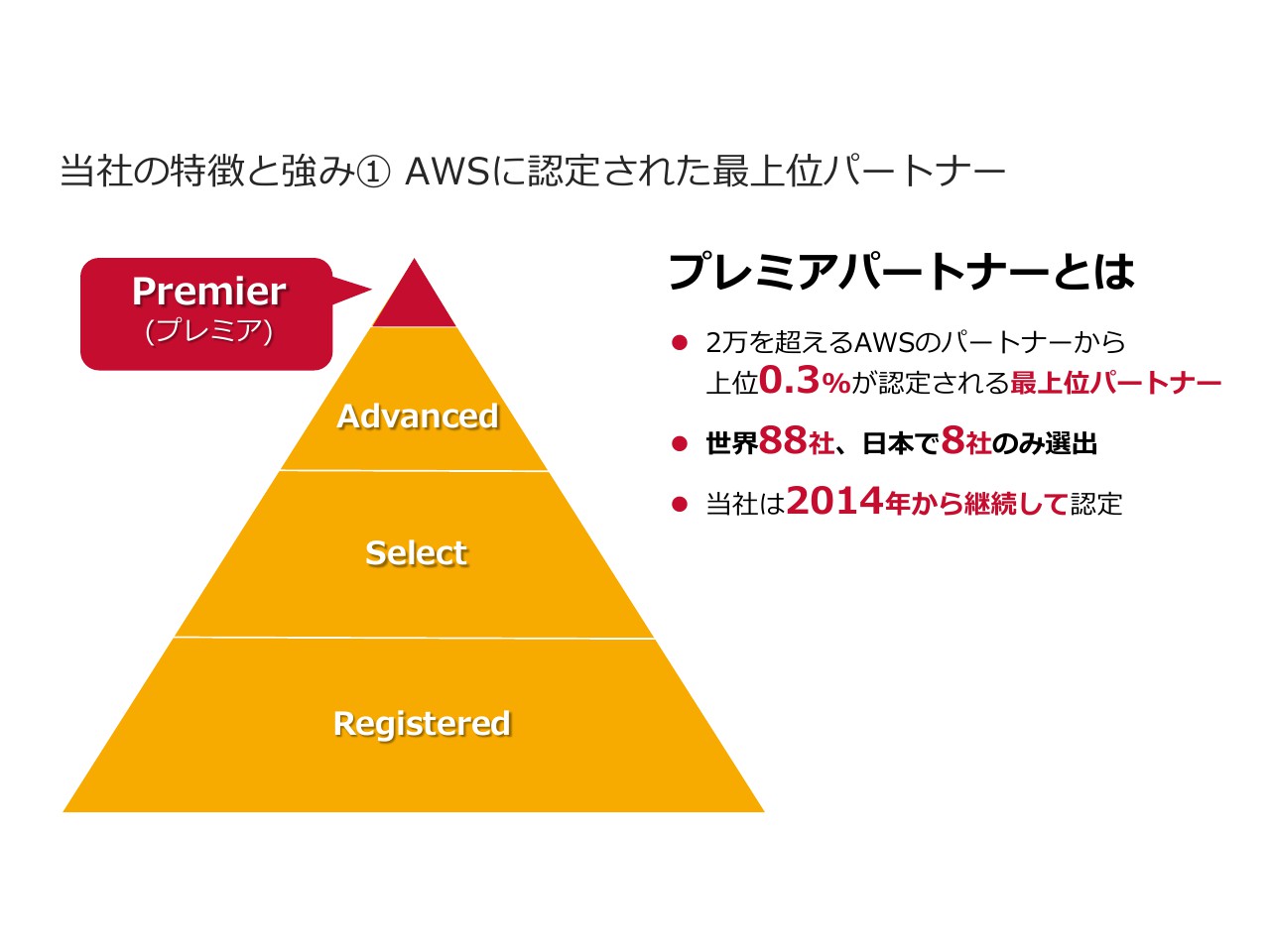

当社の特徴と強み① AWSに認定された最上位パートナー

当社がなぜこのマーケットで戦えているのか、5点ほど簡単にご紹介したいと思います。

まず1つ目が、パートナーランクです。「AWS」は全世界で年間売上高が2.8兆円という非常に大きな規模になっているわけなのですが、世界から2万社以上の会社がパートナーに名乗り上げています。

Amazonは、それらの会社を4段階に格付けしており、その最上位がプレミアパートナーというランクです。現在プレミアパートナーは世界で88社のみで、年度更新でランクが落ちることもあるという非常に厳しい認定なのですが、当社サーバーワークスは5年連続プレミアパートナーに選ばれ、知名度の獲得に一役買っているということがあります。

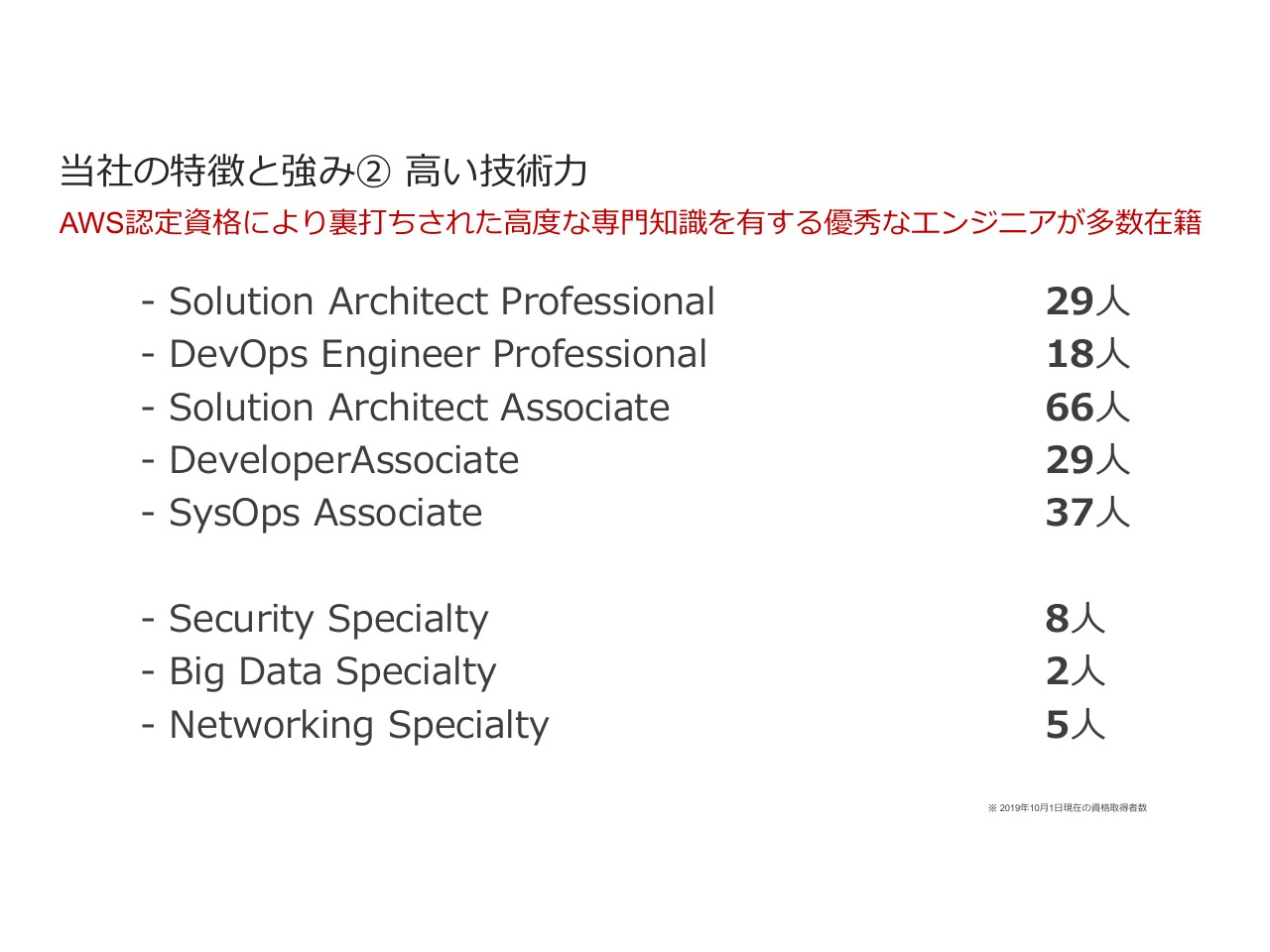

当社の特徴と強み② 高い技術力

2つ目はエンジニアです。エンジニアの数がいないとどうにもなりません。Amazonは「AWS」の認定資格者制度というものを設けているのですが、その最上位を持っているエンジニアがかなりたくさん在籍しています。

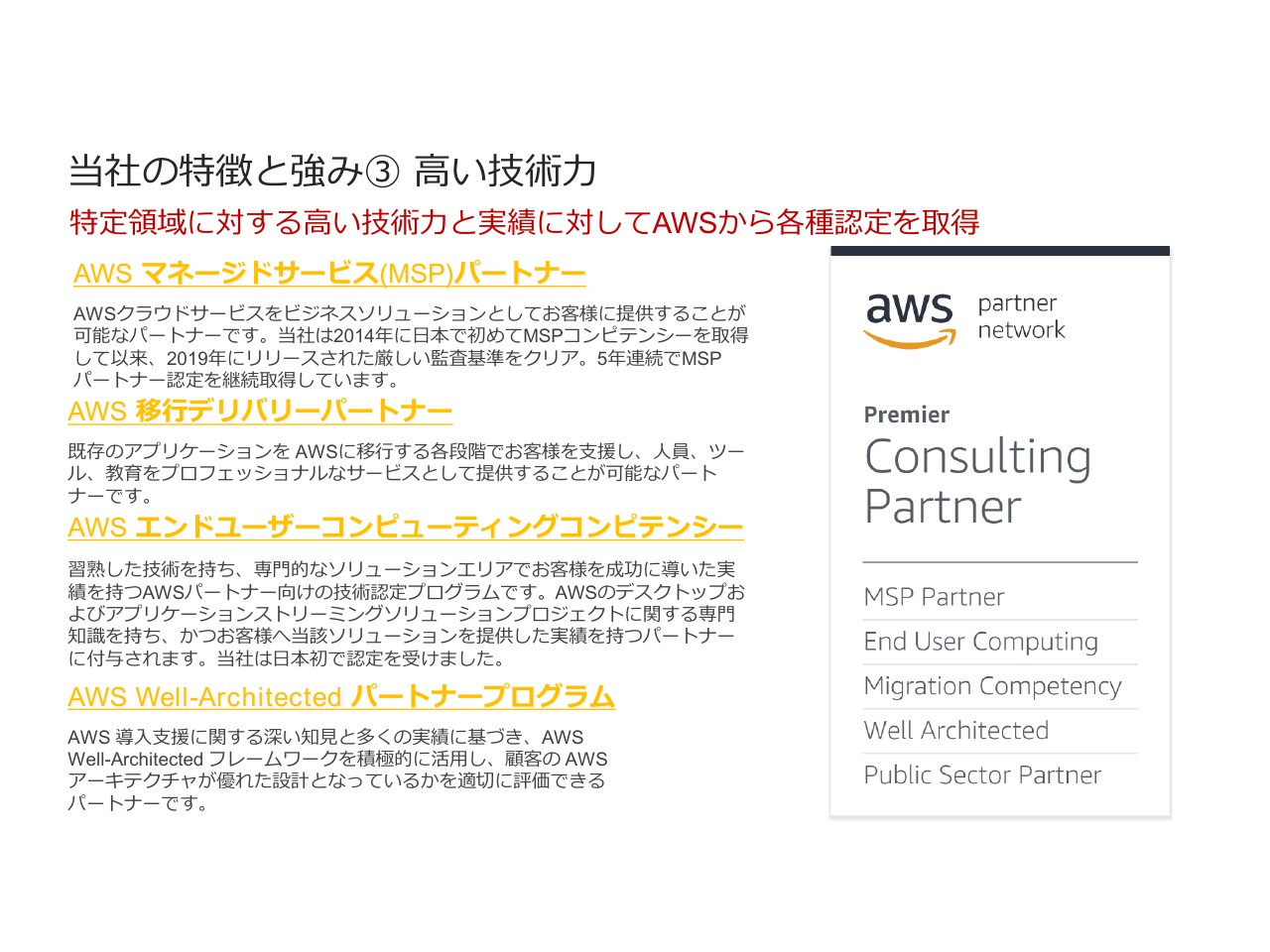

当社の特徴と強み③ 高い技術力

Amazonからもサーバーワークスはこのような領域において強いという認定をいただいています。

当社の特徴と強み④ 豊富な導入実績

3つ目は、なんといっても導入実績です。日本の企業の方は、どのような会社に導入しているのかということを非常に気にされます。当社は日本で最初に「AWS」導入支援を始めた会社として知られていて、その結果、非常にたくさんの企業からご支援をいただいています。

2019年も、みずほ銀行やJ.フロント リテイリングのような非常に大きなお客さまの事例を公開しました。これがいい呼び水になっていると思います。

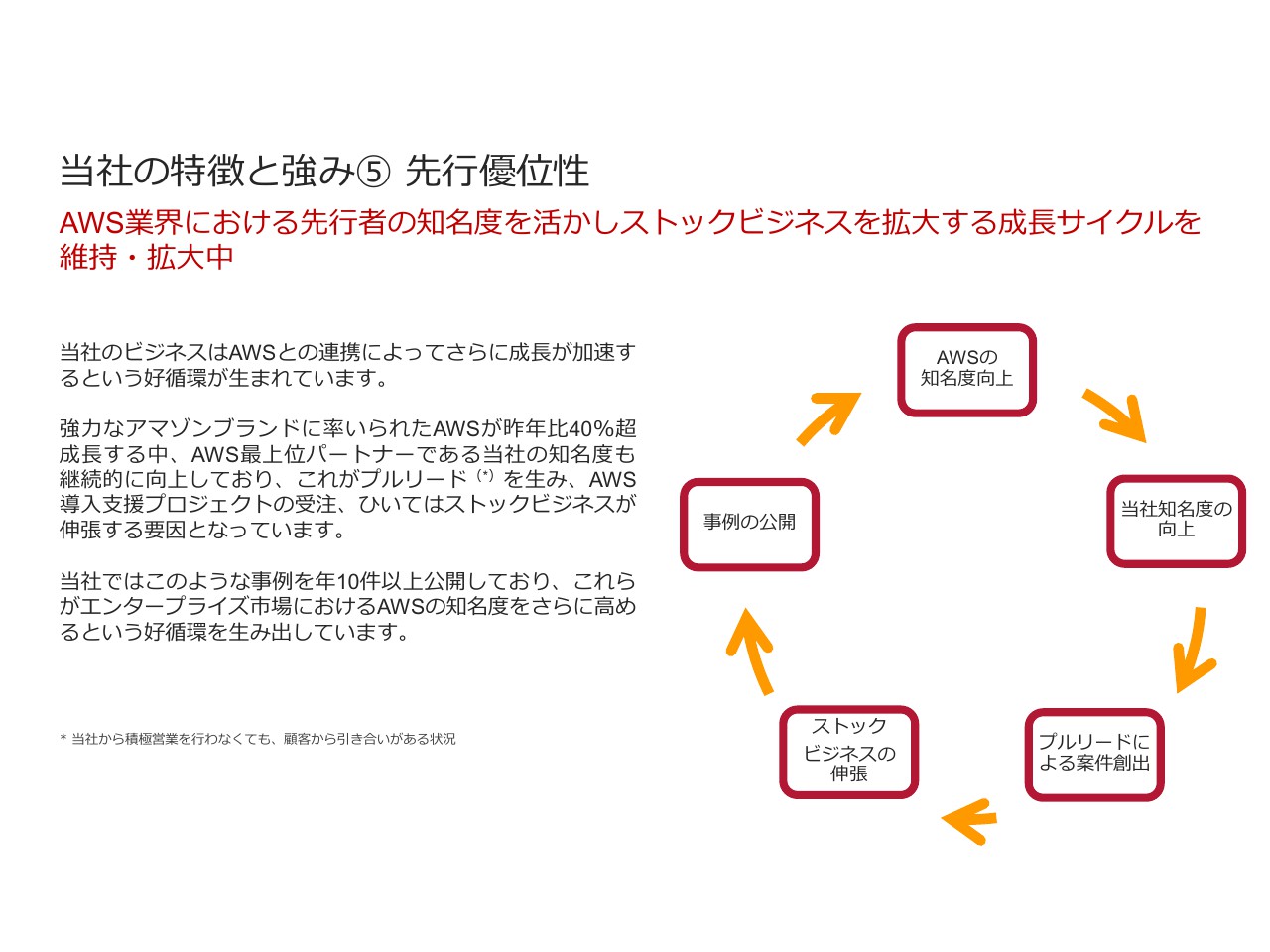

当社の特徴と強み⑤ 先行優位性

4番目にも同じことが言えますが、先行優位性についてです。ストック型ビジネスなので、当社も今の規模にストックを積み上げるまで10年以上かかっているわけです。

今から新興の会社が同じことを試みても、いきなりストックが増えることはないので、早い者勝ちの世界です。早く始めたことによってストックが積み重なって、それが事例を呼び、また次の案件に繋がるという、非常にポジティブなサイクルが生まれています。

当社の特徴と強み⑥ 自社サービス Cloud Automator

そして最後は、自社のSaaSの存在です。「Cloud Automator」というサービスです。

当社の特徴と強み⑦ 自社サービス Cloud Automator お客様事例

例えばお客さまの事例がここにいくつかあるのですが、総合商社の丸紅はこのように運用していらっしゃいます。

丸紅は現在、グループ全体の物理サーバーを全て「AWS」に移行しようというプランを立てていらっしゃいます。丸紅は総合商社であるため、土日や深夜に使わないサーバーをけっこうお持ちなのです。

みなさまもお聞きになったことがあるかもしれませんが、「AWS」は使った分だけ課金されるというモデルであるため、必要のない時にサーバーを止めるとお金がかかりません。電気と一緒です。

必要ない時に止め、必要な時に自動的に立ち上げる作業を「Cloud Automator」を使って自動化することができます。丸紅の場合、例えば土日や深夜はサーバーを止め、月曜の朝にまた自動的に立ち上げることによって、5年間でAmazonへのお支払いが2.7億円削減できます。

以上の事情により、当社サーバーワークスから「AWS」と「Cloud Automator」をセットで導入するという判断をしてくださったのです。

このように複数の強みを組み合わせることによって、現在当社はこのマーケットで非常に優位に戦えているという状況です。

2020年2月期 2Q業績ハイライト

今までの部分が定性的な説明でした。定量的な部分については、もうすでに数字等が公表されているため、ご覧いただければおわかりいただけるという領域だと思うのですが、一応ハイライトだけみなさまと共有させてください。

おかげさまで第2四半期の業績も非常に堅調でした。年間のターゲットに対して、現在はほぼ半分、売上高は30億7,400万円というところまできています。

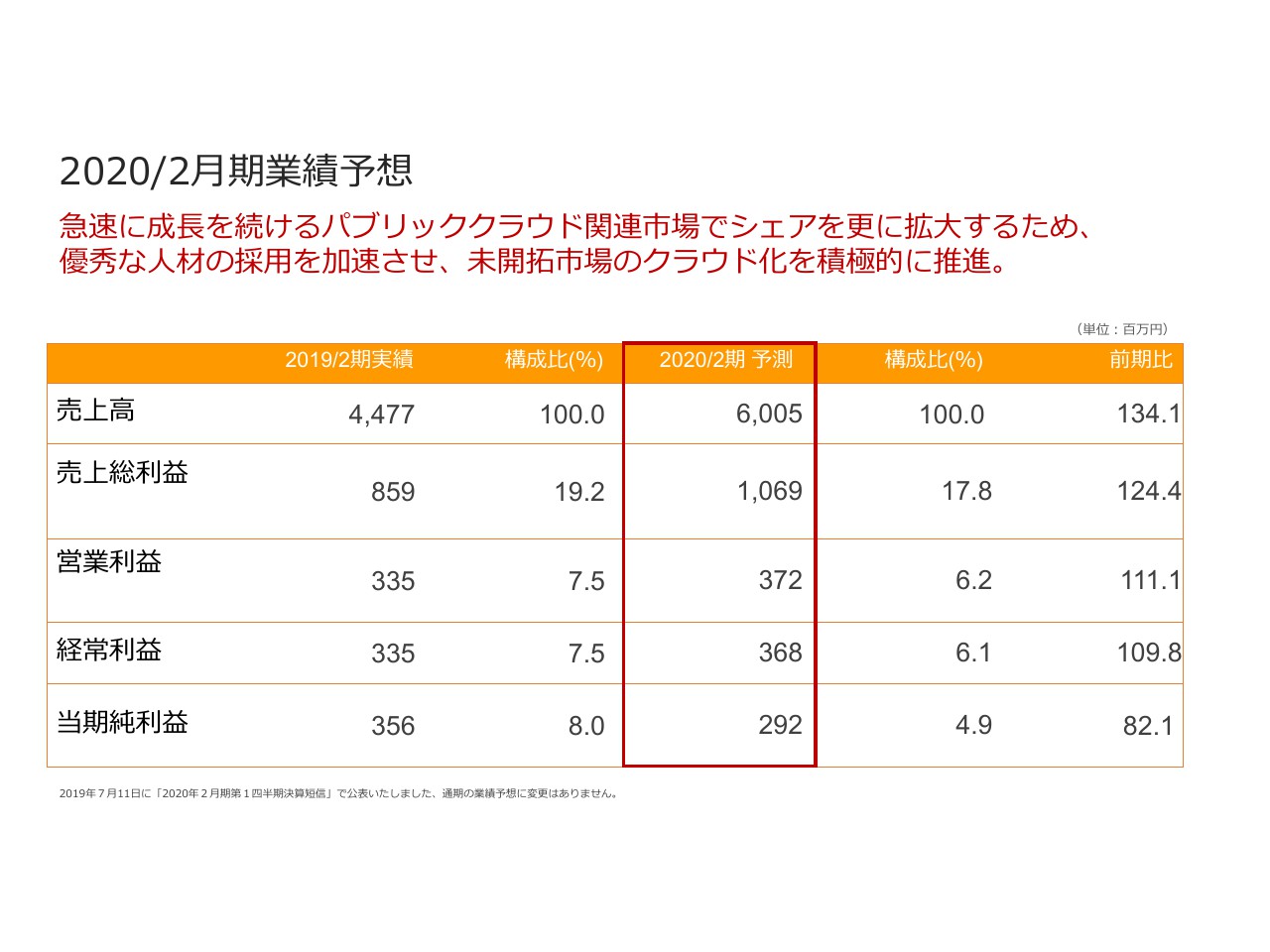

2020/2月期業績予想

ガイダンスでぜひみなさまと共有したいところが、1つだけございます。売上高経常利益率の昨年実績は7.5パーセントだったのですが、今期は6パーセント台とガイダンスを出しています。

「基本的には臨界点を超えればあとはずっと黒字が続くというのがサブスクリプションビジネスのいいところなのではないのか」と投資家の方にも言われるのですが、今期にあえてこのような数字を出している理由は、以下のチャートです。

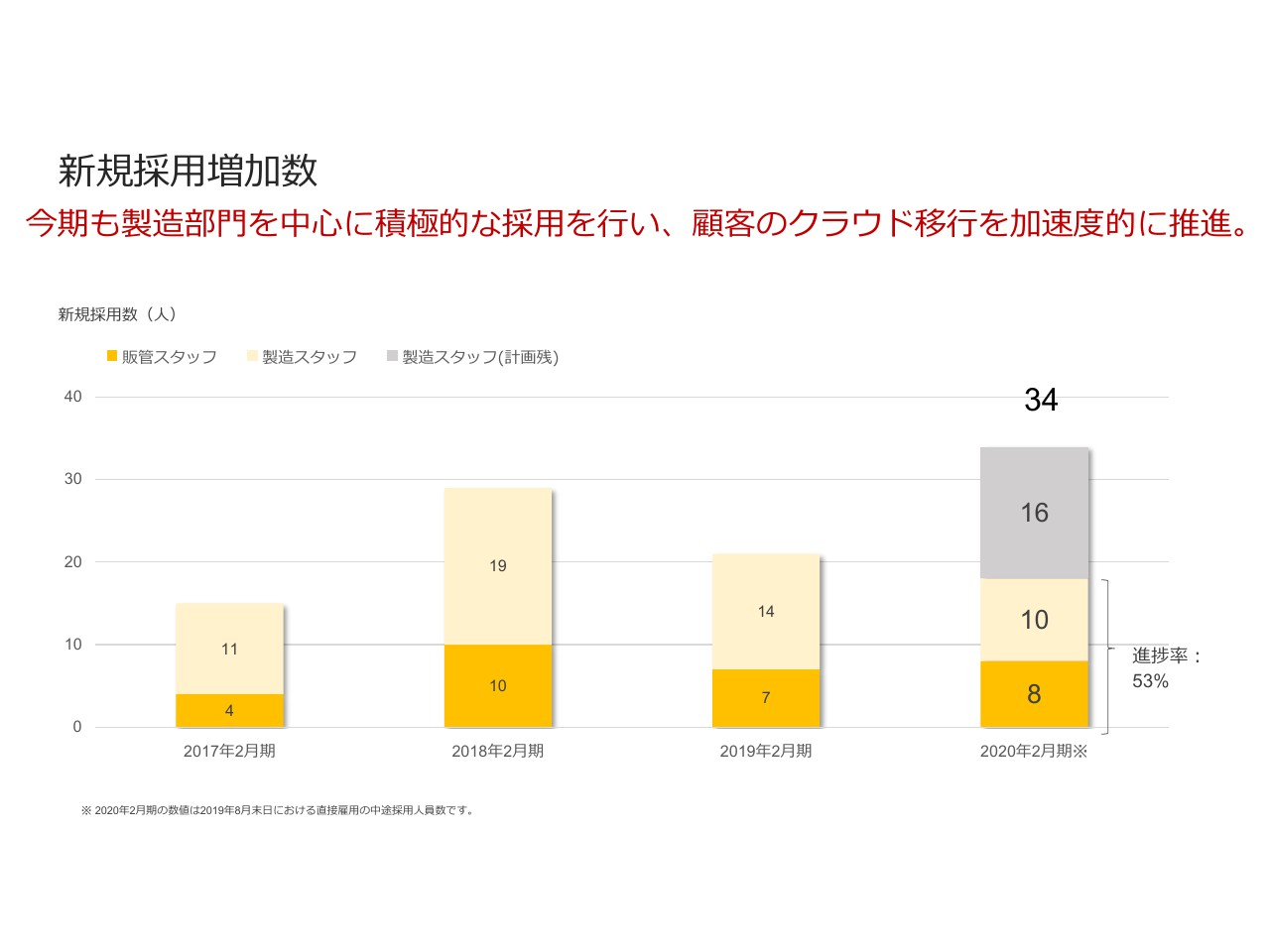

新規採用増加数

やはり、採用です。今期は34名の採用を見込んでいます。先ほど申したとおり、Amazonのクラウドは非常に複雑であるため、エンジニアを採用しても、その期中にいきなり戦力になったりはしません。

採用コストやトレーニングコストといったものがかかるため、今期だけで見るとマイナスに振れてしまいます。ですが、先ほどから申しているとおり「AWS」のクラウドはまだまだ伸びる領域です。

よく投資家の方に、現在はIT市場全体でクラウド化がどのぐらい進んでいるのかと聞かれるのですが、当社の肌感覚ではまだ10パーセントぐらいです。残りの、現在の9倍のマーケットをとるために、当社は採用をまだまだ強化していこうと考えています。

どうしても今期の経常利益率は若干落ちてしまいますが、次のチャートをご覧ください。

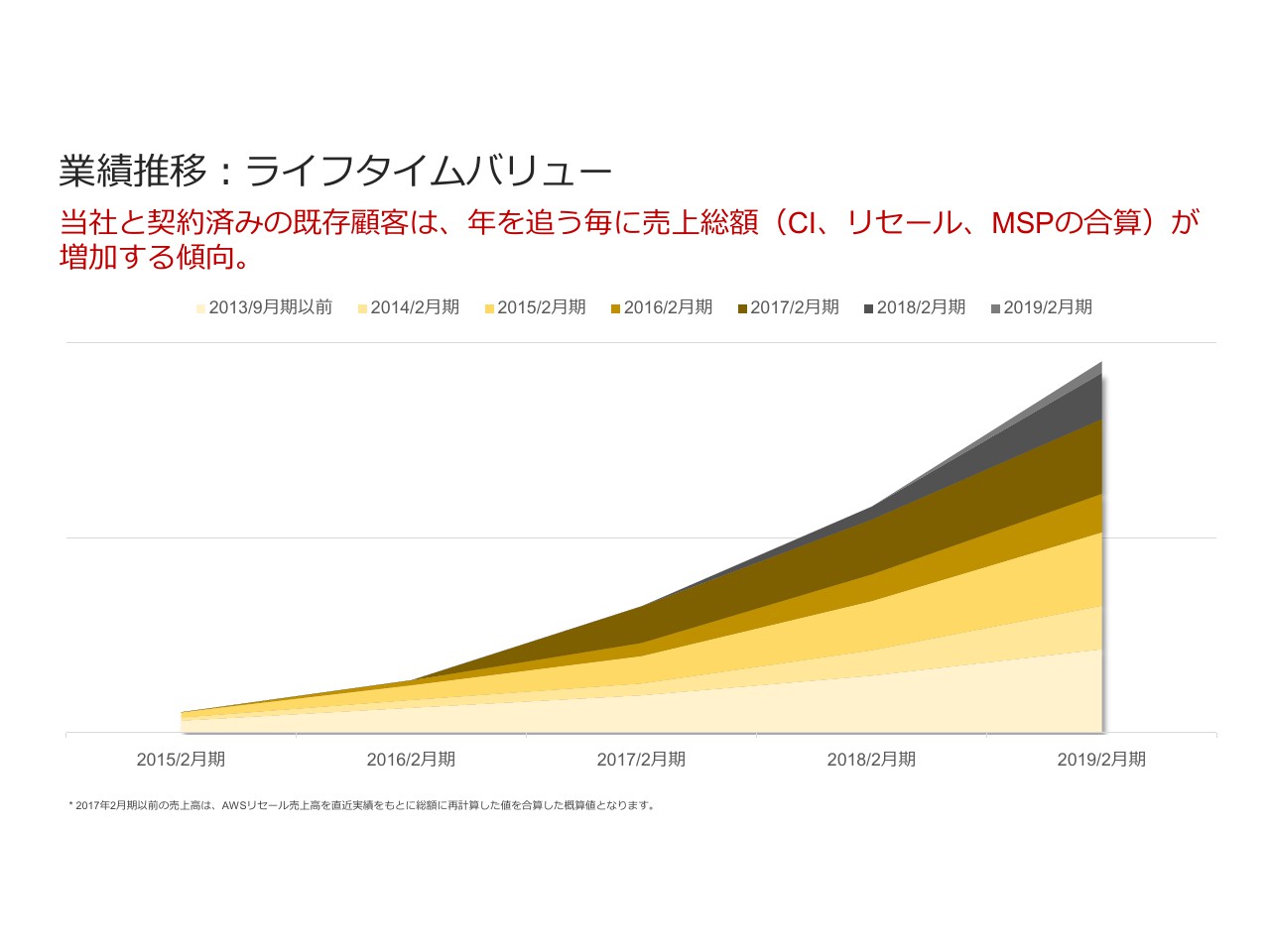

業績推移:ライフタイムバリュー

こちらのチャートは何を意味しているかというと、2013年以前にご契約くださった方が、2014年から2017年にかけて、それぞれ当社にどれだけお支払いいただいたかというものです。

ご覧いただけばわかるとおり、どの年に契約してくださったお客さまも、みなさまきれいに少しずつ当社へのお支払いを増やしてくださっています。典型的なサブスクリプションビジネスのミルフィーユ構造だと思いますが、現在はうまくこのような状態をつくれているので、当社としてはこれからまだこの右肩上がりの成長を当分続けられると考えています。

みなさまにもぜひ、そのような視点で当社のことを見ていただければと思います。

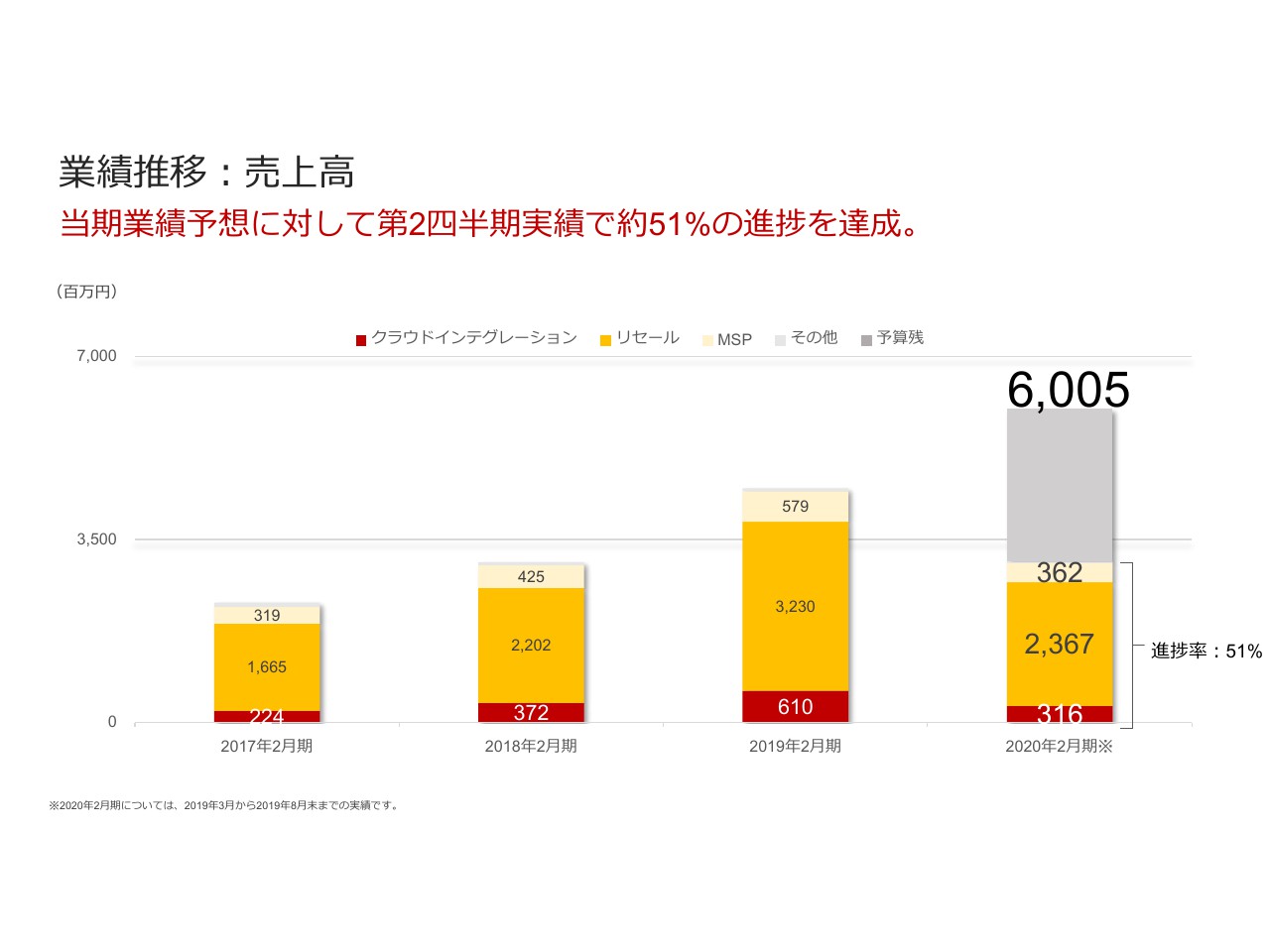

業績推移:売上高

少し戻って売上・利益等の進捗率です。こちらに進捗率は51パーセントと書いていますが、先ほどのチャートでもおわかりのとおり、当社はきれいに右肩に上がっていく会社であるため、第1四半期、第2四半期、第3四半期、第4四半期と見ると、後半のほうが(収益が)多くなります。

その傾向に対して進捗率が51パーセントであるため、当社としては非常に順調に伸びていると認識しています。

成長戦略:大規模マイグレーション(移行)プロジェクトの獲得

最後に、当社の成長戦略を2つほどご紹介します。まず1つは、この大型マイグレーションの獲得という話です。

今までのお客さまのクラウドの使い方は、まずは少し試して、よかったら次は増やしていこうというかたちで、少しずつ増やす傾向が強かったです。しかし、この1年ぐらいの傾向ですが、かなり大きなお客さまによる、500台、1,000台のサーバーを丸ごとクラウドに移していきたいというようなプランも市場で聞くようになってきました。

当社は従来型のきれいな右肩上がりの成長ももちろん継続したいのですが、このようなプロジェクトも積極的に仕掛けて、案件を獲得していくことによって、もっと右肩のカーブが急になるようなプロジェクトも押さえていきたいと考えています。

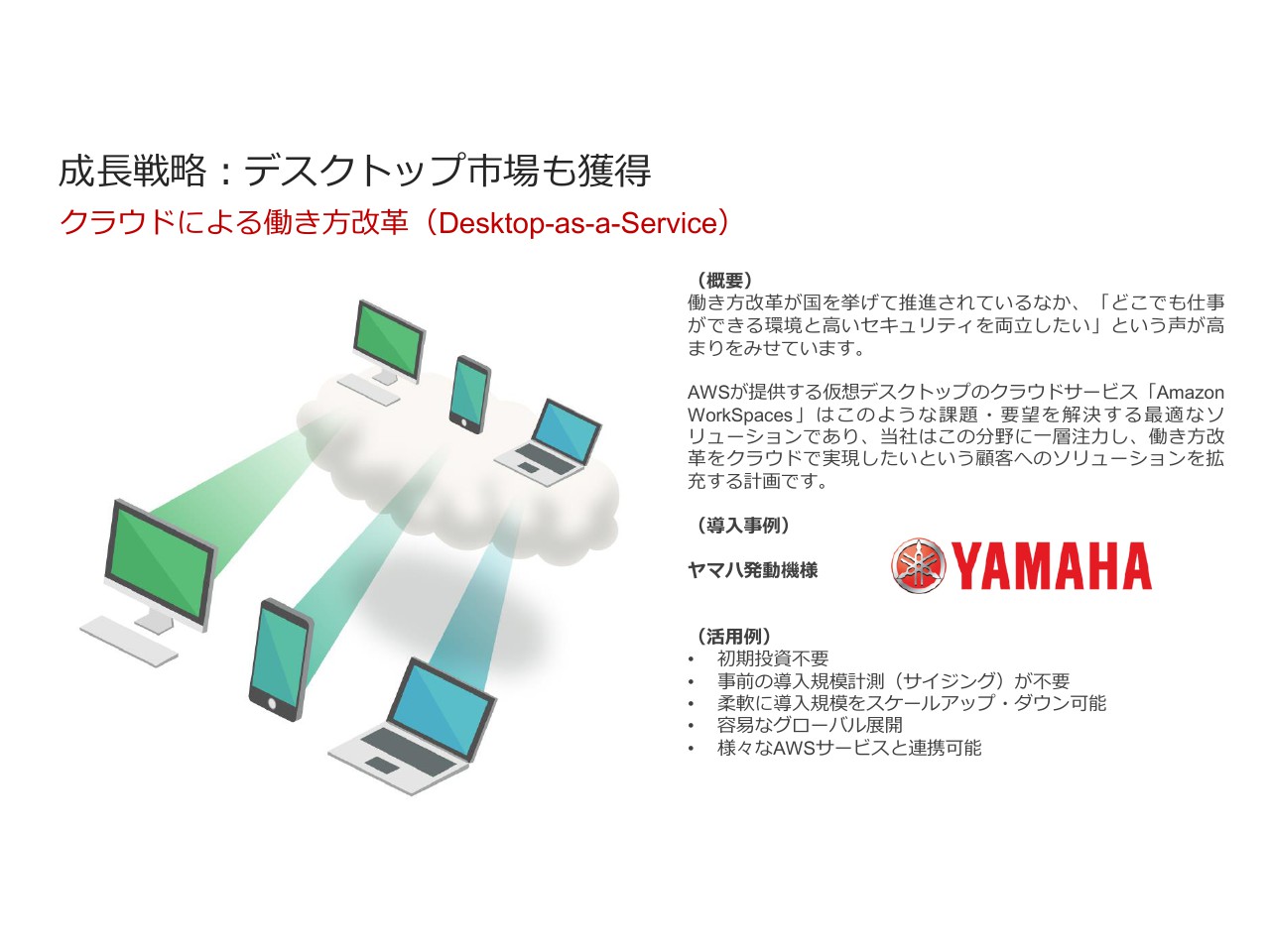

成長戦略:デスクトップ市場も獲得

そして2つ目は、デスクトップ市場という領域です。「AWS」のクラウドは、どちらかというと企業が持っていたサーバーをクラウドに移すという話なのですが、実は現在デスクトップもAmazonのクラウドで展開することができるのです。

みなさまは普段ノートパソコンなどをお持ちだと思いますが、その中にはアプリケーションも情報も入っているため、家や出先などで仕事をしたときに、そのノートパソコンを紛失したりした場合、情報漏洩に繋がるわけなのですが、このAmazonによるデスクトップのクラウドサービスを使うと、アプリケーションやデータの実体はAmazonのクラウドに置いておき、アプリケーションの画面だけを手元のノートパソコンやiPadに転送するという使い方が可能です。

そうすると、情報の実体は全部クラウド側にあるため、ノートパソコンを無くしたり、落としたり、壊したりしても、情報の漏洩は一切起きません。例えば、育児とか介護をしながら安全に仕事をするというようなことが、クラウドの使用によって可能になるということです。

ヤマハ発動機ではすでに数百人という単位で導入されているのですが、今年発表いたしました事例としては、J.フロント リテイリング、大丸松坂屋、GINZA SIX、パルコなど、あわせて4,000人が、働き方改革の基盤として「AWS」のクラウドと当社サーバーワークスというパートナーを選んでくださっています。

このように、サーバーの市場だけでもまだまだ10パーセントぐらいしかクラウド化が完了していないのですが、これからさらにデスクトップの市場もクラウド化することによって、当社としては右肩上がりの成長を継続できるのではないかと考えています。

みなさまからの熱い期待をいただきまして、これからも成長を続けていきたいと考えています。ご清聴、どうもありがとうございました。

坂本慎太郎氏より質問

叶内文子氏(以下、叶内):ありがとうございました。大石さんから非常に詳しい、わかりやすい説明をいただきましたが、ここで質疑応答に移らせていただきます。坂本さん、まず今のご説明で、機関投資家的な目から見ると、どのような点に注目しますか。

坂本慎太郎氏(以下、坂本):ご説明ありがとうございました。僕もいろいろなIRの社長の話を聞いているのですが、たぶんトップかなと思うぐらい非常に明快で、みなさまもそう思ったのかなと思います。サーバーワークスを見る点としては、いくつか私の視点からお話ししたいと思います。まず、成長株の投資というのは、けっこう個人投資家としては難しいかなと(思います)。

途中で成長が潰えてしまった場合に大きな損害を受けてしまうということなのですが、そこで何を一番大事にするかというと、やっぱり市場規模だと僕は思っています。

どのぐらいクラウド導入が完了しているかというのに対して10パーセントぐらい完了しているため、あと90パーセント程度(市場に余地が)あるという話がありましたが、将来的に導入企業が増えてくると売上や利益もそれ以上に増えてくるであろうと考えられるため、成長株であると思います。

あとのポイントとしてはバリュエーションだと思います。バリュエーション面ではPERが90倍ぐらいだということです。これは将来、クラウドがもっと浸透してくるにつれてPERが低下するのか、それともそれ以上に上がっていくのかというところなのですが、仕事と将来性が見えているため、僕は御社の場合は90倍だから(PERが)高いとは思いません。

あと、上場してからこのPERを維持してきているということで、やはり投資家の期待は高いんだなということもあります。

もう一つ、ポイントとしては、今日はお話がありませんでしたが、営業面だと思います。ほかにもクラウド化したいという企業がたくさんいらっしゃるという話でした。どちらかというと(一般的な)営業としては「導入しませんか」というアプローチが基本だと思うのですが、御社は逆にオファーがくるというパターンが多いという話はうかがっています。やはりここも御社の強みの1つかなと思っています。

プロフェッショナルのエンジニアがたくさんいるということと、仕事を受けるキャパシティはまだあるというところがポイントだと思うので、このあたりを将来の成長とからませて株価や会社を見ていくというのが投資家の目線になるのではないかなと思っています。

それでは、会場のみなさまからいただいている質問も見ていきましょう。

質疑応答:AWS新規導入のリードタイムについて

叶内:今日は「Sli.do」というサービスを使って、みなさまにご質問を書き込んでいただきました。今までいただいている質問のなかで気になるものはありますか?

坂本:まずは事業内容を深掘りした質問があります。日本赤十字社のシステム導入が非常に早かったという話をうかがっていたのですが、新たに導入する際のリードタイムはどのぐらいあるのですかという質問を受けています。

たぶん、規模によって変わってくるとは思うのですが、企業からクラウド化したいという申請があってから、どのぐらいの期間で導入することができるのか、例があればありがたいのですが、ご説明お願いします。

大石:ご質問ありがとうございます。案件のグランドトータルで見ると、平均のリードタイムが、お客さまのファーストコンタクトからは90日、実際の数字になるまでは60日です。

先ほど申しあげたとおり、クラウドは導入しようと思えばすぐ導入できるため、まずは小さい領域で試してみようというお客さまが非常に多くいらっしゃいます。当社もそれを推薦しています。大掛かりなプロジェクトとして、最初から今のデータセンターを全部廃止してクラウドに移行していくとなると、意思決定に1年から2年かかります。

そうではなく、まずクラウドのよさを小さな領域で試してみて、その後みなさまでクラウドがどういうものなのか、「AWS」の何がいいのか、サーバーワークスはどうだったかということを試してみましょうということで、あえてリードタイムを短くする施策をとっています。

質疑応答:AWSを取り扱うライバル企業

坂本:けっこう同業他社の話を質問されている方がいるのですが、そのなかで、基本的にライバルと思っている会社としては国内・国外をふくめ、どのような会社があるのかということと、海外に御社より大きい会社があるのか、ベンチマークにしている会社があるのかという質問なのですが、業界環境も含めてお話しいただければと思います。よろしくお願いします。

大石:ありがとうございます。

ライバルはもちろんたくさんいらっしゃいます。日本でもパートナー登録している会社だけで200社以上あると聞いていて、「AWS」を取り扱う会社は今も増えています。

そのなかで現実的なコンペになるのは、先ほど見ていただいたプレミアパートナーです。これが世界で80社、日本で8社いるのですが、この8社が現実的なコンペ先に現状なっています。

この8社の内訳は、3社が当社を含めたベンチャー企業、5社はエンタープライズを手がける会社です。当社はご覧いただいておわかりのとおり、企業のみなさまが最終的には大規模に「AWS」を使いたいという場合にパワーを発揮する会社であるため、どちらかというと大きなSIerとコンペになるということがけっこうあります。

現在、この大手5社と当社が対等以上に戦えている理由は、この大手5社はみなさまデータセンターや自前のサーバーをお持ちであるからです。彼らは「AWS」を売ると会社の売上も利益も下がってしまうのです。

でも目の前のお客さまは「AWS」を使いたいとおっしゃっている。その時に彼らはどうするかというと、ハイブリッドを勧めるのです。自分たちの利益も残しつつ、お客さまが「AWS」使うと言っているから、この領域だけ少し導入しようという、玉虫色の提案になるのです。

対して当社はそのような社内のカニバリゼーションが一切ないため、フルに「AWS」を使って、クラウドのいいところを100パーセント出しましょうというご提案ができます。この提案の内容と質により、大手5社とも戦っていけている、むしろ勝てているという状況なのかなと理解しています。

叶内:おもしろいですよね。かえる跳びですよね。前から業界にいる会社は、自前ですでにデータセンターを持ってしまっているからこそできないということですよね。

坂本:これは非常にそうだなと思いました。

質疑応答:AWSインテグレート業務への参入障壁

叶内:あとはどんなご質問が……参入障壁はどうなのですか?

大石:参入障壁、これもよく言われます。「AWS」に関しては、最初のうちはAmazon自身が「簡単だ」とプロモーションしていたため、すぐ導入できそうな感じがあるのですが、現実的には先ほどのチャートをご覧いただいたように、ストックで儲からなければ事業として継続できないのです。

大手など他社がみなさま苦労されているのは、プランの継続性ではないかと思います。例えば当社でいうと、私がオーナー経営者なので「AWS」にコミットするというプランを過去十数年にわたって継続できたのです。

でも、オーナー系ではない会社だと、どうしても責任者が定期的に変わってしまいます。そうすると「『AWS』4年続けても結果出てないじゃん」「やっぱりこれはやめてしまおう」と、どうしてもそうなってしまいます。

以上のように、まずは先行者が圧倒的に強い。なぜならストックビジネスの積み重ねが命だからというところが1つです。あとは、事業形態的にプランを長く継続できるかどうか。この2つの点で、今は当社に分があるのではないかと理解しています。

坂本:ありがとうございます。確かに、そのような意味では将来サービスを停止してしまう会社の仕事もそのうち受けられるかもしれないですね。

あと気になったのは、導入企業はどちらかというと大手企業という話でしたが、地方公共団体にもアプローチをしているのか、「AWS」は導入可能なのか、実現性や、仮に地方公共団体に導入可能だとすると、日本の場合は県、市、町まで入れると相当な数になると思うので、「AWS」を使ったビジネスとしてはあり得るのか、またはお取り組みが今あるのかという質問が来ています。お願いします。

大石:ものすごくストレートに申しますと、あまり大きなポテンシャルはないと思います。数は確かにあるのですが、結局、ITを使ってビジネスを変革する、サービスをよくするという想いや組織がないと、結局クラウドになっても、サーバーを買うのをやめてクラウドにしたというだけになってしまいます。

例えば、当社のお客さまとしては琉球銀行がいらっしゃるのですが、琉球銀行は頭取が非常にITに明るいのです。

みなさまご存知のとおり、地方銀行は現在経営環境が非常に厳しいわけです。ところが、支店の統廃合だけだと優秀な人間を雇えないし、顧客サービスも低下するだけです。それではどうするのかという時に、例えばスマートスピーカー「Alexa」を使って、「Alexa、川上頭取に50万円振り込んでおいて」……あ、みなさま今「Alexa」持っていないですよね? 振り込まれてしまいますね(笑)。

例えば、以上のようなことを言うと、実際に頭取に振り込まれるというような金融サービスをスマートスピーカーで実現しようなど(と考えていらっしゃいます)。あとは、電話のシステムもAmazonのクラウドで展開することができます。

ご高齢の方にとっては、やはりスマホでの振り込みは少しハードルが高いです。しかし、電話だったら、そもそも固定電話は発番号がID認証の代わりになるわけです。

お客さまの住所に紐付いているので、それでIDを認証し、振り込んでおいてと頼めば振り込まれる、というように、「AWS」を使って新しい金融サービスを開発するというプランをお持ちなので、琉球銀行は現在クラウド化が非常に進んでいらっしゃるのです。

以上は一例ですが、琉球銀行の頭取のように、非常に大きなプランとそれを実現できる組織がセットになっていればクラウド化は進むのですが、残念ながら、今の地方自治体でそのような運動は大きなムーブメントになっているとは言いがたいため、当社としてそこを追いかけるより、琉球銀行のようにビッグビジョンのある方にもっとベットしていきたいと思っています。

質疑応答:人員確保のための施策

坂本:ありがとうございます。人材についての質問がかなりきています。成長企業に必要なのはやはり人材の確保だと思っています。実際に仕事があってもこなせないと厳しいということは、投資をしていていつも思います。人材にも力を入れているという話でしたが、他社との奪い合いになっている部分もあると思いますし、あとは新卒と既卒と中途の比率や、採用・育成に対して力を入れている取り組みなどを教えていただければと思います。よろしくお願いします。

大石:おかげさまで採用は非常に順調に進んでいて、34名の採用目標に対して第2四半期が終わった時点ですでに半分以上採用できているため、今期は計画どおり採用できるのではないかと思います。

もちろん、IPOによる採用ブースト効果のようなものもかかっているのですが、それ以上に、当社のメッセージがエンジニアにとって刺さっているのかなと考えています。

つまり、当社の会社に来れば「AWS」だけに集中できるということです。逆に、例えばオンプレミスや、金融機関のシステム保守だけしている会社で仕事をしていると、将来どうなるかわからないわけです。でも、今Amazonのクラウドに携わっていれば、5年や10年の間は食いっぱぐれないという世界になっています。

Amazonには、アメリカだと「AWS」の認定資格、エントリーレベルの資格、ソリューションアーキテクトアソシエイツという資格があるのですが、これを持っている人の平均年収は1,200万円だそうです。そのようなマーケットであるため、当社としては非常に採用がうまくいっているということです。

あとは、当社は「クラウドで、世界を、もっと、はたらきやすく」というビジョンを掲げているため、そのビジョンを達成するために当社自体が働きやすい会社でないといけないと考えていまして、社内の働きやすさの改善には本当に真剣に取り組んでいます。

2010年頃から取り組んでいるのですが、おかげさまで順調に進捗しています。例えば「Great Place to Work」という調査があるのですが、2年連続でランクインしていたり、例えば離職率の低下で人が定着してくることによって、エンジニアが非常に育ちやすい環境にあると思います。

叶内:今回は利益率が低下するということでしたが、採用した方がしっかり稼いでくれて、利益率をさらに上げるようになるには、どれぐらい時間がかかるものですか?

大石:平均的なリードタイムは、だいたい9ヶ月から12ヶ月ぐらいかと思いますが、それでもかなり早いほうだと思います。先ほどの働き方改革の話と少しリンクするのですが、当社は社内のオペレーションで徹底的に無駄を排除しています。例えば紙のオペレーションや、社内でパワーポイントを使って上司に何かを説明するといったケースが、非常に少ないのです。

徹底して入社してから「AWS」に集中してもらい、結果として9ヶ月から10ヶ月でかなりできるエンジニアになってくれているという状況だと理解しています。

質疑応答:海外展開の方向性と展開地域

叶内:あとはどんな質問が気になりましたか?

坂本:そうですね……よくありそうな質問で気になったもので、海外への展開についての質問が上がっています。お願いします。

大石:当然、海外展開も考えていまして、一番手っ取り早いのは当社のSaaS製品です。「Cloud Automator」は全世界で使えるものになっています。

実は今年、英語に対応したり、海外の方がクレジットでオーダーできるような改修も行って、来年からようやく英語圏の方が当社の営業マンを介すことなく直接オーダーできるようになるので、これは1つあります。

もう1つは、やっぱり東南アジアかなと思っています。実はITの世界において、東南アジアで技術ジャンプが起きています。昔、アフリカが携帯電話の普及率で日本を抜いたというニュースがあったと思うのですが、あれはなぜかと言うと、固定電話網がなかったため、携帯電話の普及が早かったというお話だったと思います。実は東南アジアも少し似た状況にありまして、日本と違ってデータセンターがあまりありません。

日本は非常に高品質のデータセンターが大手町に集中していまして、企業のみなさまも「サーバーを買って大手町に置いておけばいいのでは?」という感覚になりがちなのですが、東南アジアはそのような環境がないため、自分たちでサーバーを買ってデータセンターに置くよりも、Amazonのクラウドをいきなり導入したほうが品質がいいということが起きているのです。

そこにおいて、当社のプロフェッショナルサービス「Cloud Automator」という製品にはかなり価値があると思っていまして、東南アジアは主要なマーケットとしてこれからチャレンジしていきたいと考えています。

質疑応答:株主還元と株式分割について

坂本:最後の質問は、株主還元の話です。僕は、成長株は基本的に配当がなくていいと思っています。僕の持論なのですが。

配当に関しての意識はいかがですかという質問と、あとは株式の分割について、意思というかイメージでかまわないのですが、どちらかというと投資金額単位が高い方だと思うので、機関投資家に買ってもらうというかたちなら気にならないのですが、個人投資家の株主を増やしたいという意向であれば、もう半分か3分の1ぐらいのほうが取り組みやすいという部分もあるのですが、そのへんの意向はいかがでしょうか。

大石:ありがとうございます。配当についてはご指摘いただいたとおりです。当社はまだまだ資金需要がかなりあり、現在はまだ成長途上にあるので、成長に振り向けたいと思います。いつか、成長が少しなだらかになったタイミングでは当然(配当を)していきたいと思っています。

あとはもう1つ、分割については、もちろん売買しやすくなったほうがよいし、東証のガイドラインもあるため、想定はしているのですが、どちらかと言うと、当社としては個人投資家のみなさまにもぜひ同じ船に乗っていただいて、当社がこれから長く成長を続けるという観点で投資していただきたいと思っています。

まだ具体案にはなっていないのですが、先ほどご指摘いただいたように、人材という点において、実際にサーバーワークスの会社にどのような人材がいて、どのようなオペレーションで、どのようなオフィスで働いているのかというのを、例えば個人投資家の方に見ていただくなどという観点で、長くこの会社のことを応援していただきたいと思っています。どちらかというと日々の回転を試行される方よりも「わかった、お前らのビジョンにかけてやる」と(いう方に投資していただきたいです)。

先ほどのお話と逆行しますが、もちろん8割はリターンで、でも2割は夢やビジョンにかけていただけるような方とぜひご一緒したいと考えています。

叶内:わかりました。明快なお答え、ありがとうございました。改めまして、ご説明いただきましたのは、サーバーワークスの大石良さんでした。どうもありがとうございました。大きな拍手でお送りください。

大石:ありがとうございました。