2020年2月4日に行われた、ソニー株式会社2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ソニー株式会社 専務 CFO 執行役員 十時裕樹 氏

2020年3月期第3四半期決算説明会

十時裕樹氏:本日は当社業績のご説明の前に、新型コロナウイルス感染拡大について、少しお話をさせていただきます。

最初に、ウイルス感染により亡くなられた方々にお悔やみ申し上げるとともに、被患されている方々に心よりお見舞い申し上げます。感染拡大については、当社としても大変憂慮しています。現時点では十分な状況把握が困難ですが、動向を注視のうえ、情報収集と状況の把握に全力で努め、取り得る諸対策に着手してまいります。

それではこれから説明させていただきます。

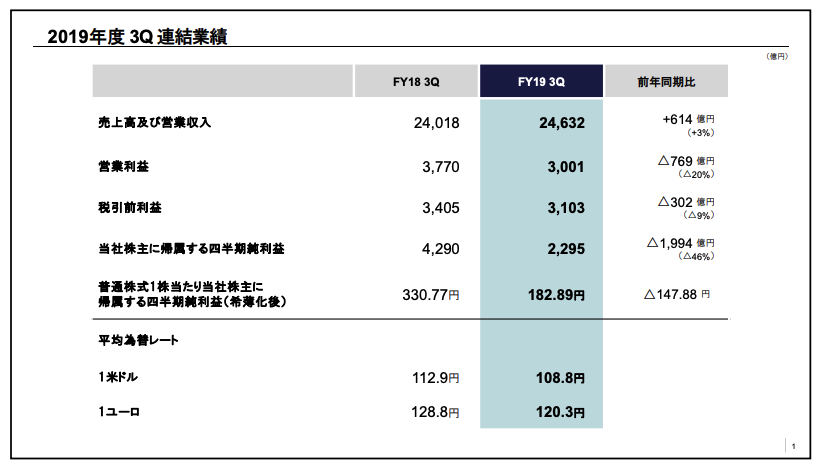

2019年度 3Q 連結業績

2019年度第3四半期の連結売上高は、前年同期から3パーセント増の2兆4,632億円となり、連結営業利益は、前年同期から769億円減の3,001億円となりました。当社株主に帰属する四半期純利益は、前年同期から1,994億円減の2,295億円となりました。

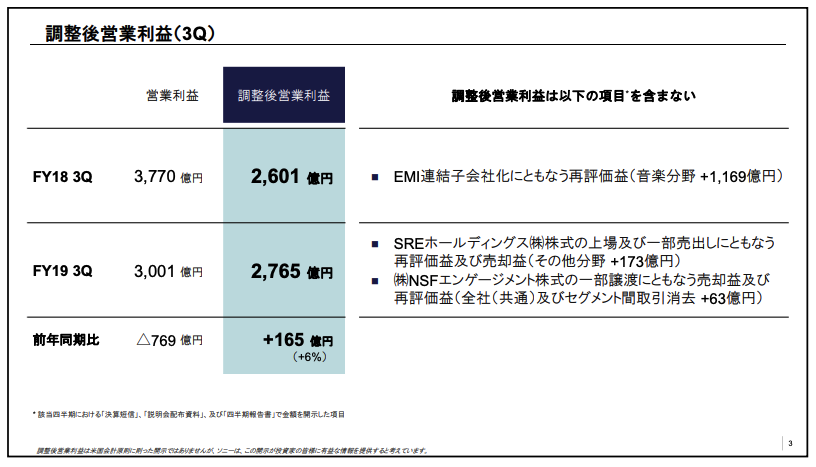

調整後営業利益(3Q)

このスライドにあるとおり、当四半期および前年同期には、いくつかの一時的な損益が含まれています。これらを除いた調整後営業利益は2,765億円と、前年同期比で165億円の増加と試算されます。

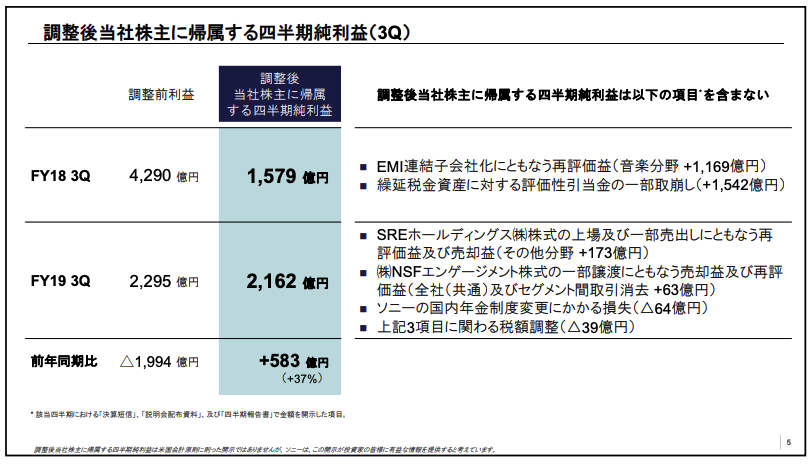

調整後当社株主に帰属する四半期純利益(3Q)

同様に、一時的な要因を除いた調整後の当社株主に帰属する四半期純利益は、前年同期の1,579億円から583億円増加の2,162億円と試算されます。

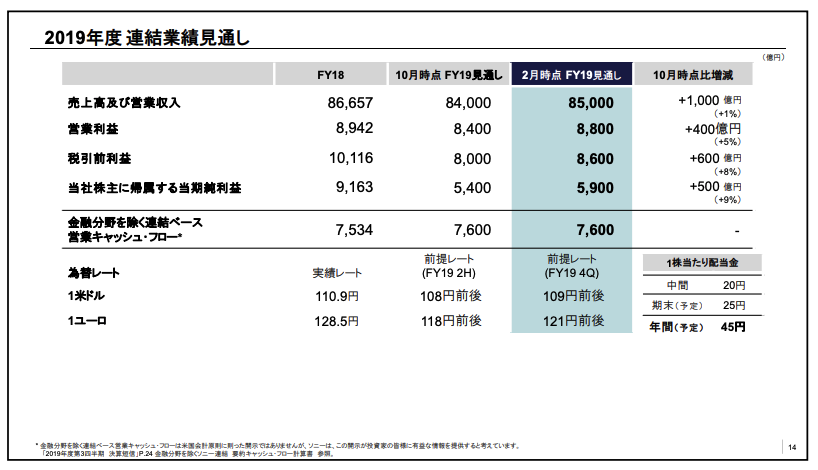

2019年度 連結業績見通し

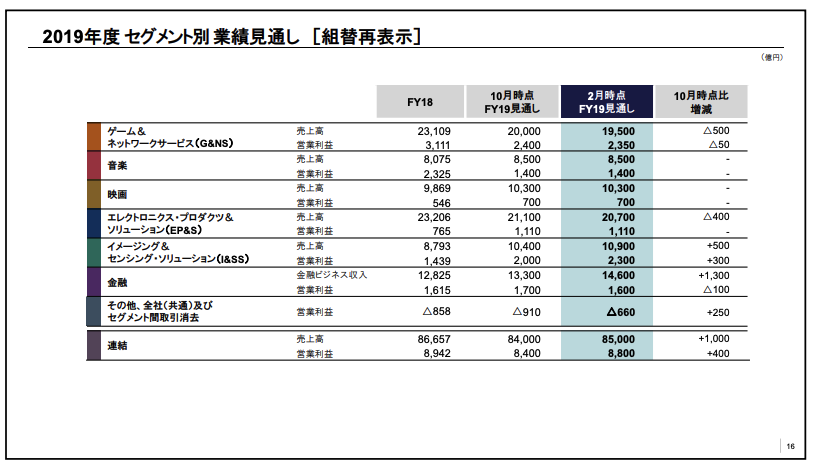

次に、通期の連結業績見通しをお示しします。連結の売上高の見通しは、前回見通しから1,000億円増の8兆5,000億円としました。営業利益の見通しは、400億円増の8,800億円としました。セグメント別の売上高と営業利益の見通しの内訳については、それぞれの事業概況にてご説明します。

税引前利益の見通しは8,600億円に上方修正しています。また、当社株主に帰属する当期純利益の見通しは5,900億円に上方修正しています。金融分野を除く連結ベース営業キャッシュ・フローの見通しは7,600億円と、前回の見通しから変更していません。第4四半期の為替前提レートは、米ドルで109円、ユーロは121円としています。

今年度の配当については、期末配当の予定額を1株あたり25円とし、すでにお支払いした中間配当と合わせ、年間で1株あたり45円とします。昨年度実績に対し10円増配とさせていただく予定です。

ここで、新型コロナウイルス感染拡大による影響についてお話しします。先ほど、通期連結業績見通しの上方修正についてご説明しましたが、これには新型コロナウイルス感染拡大による影響を含んでいません。

現時点で当社業績に与える影響を把握するのは困難ですが、今後の事態の進展によっては、今回の上方修正を打ち消す規模の大きな影響が出る可能性も否定できないと考えています。

とくにイメージング&センシング・ソリューション分野、エレクトロニクス・プロダクツ&ソリューション分野については、製造、販売、サプライチェーンに多大な影響が生じ得ると見ています。

今後も情報収集と影響の把握を進め、必要な対策を講じるとともに、状況を精査した結果、今期の業績見通しに重要な変更が生じた場合にはお知らせします。

では、ここから各事業の概況説明に移ります。

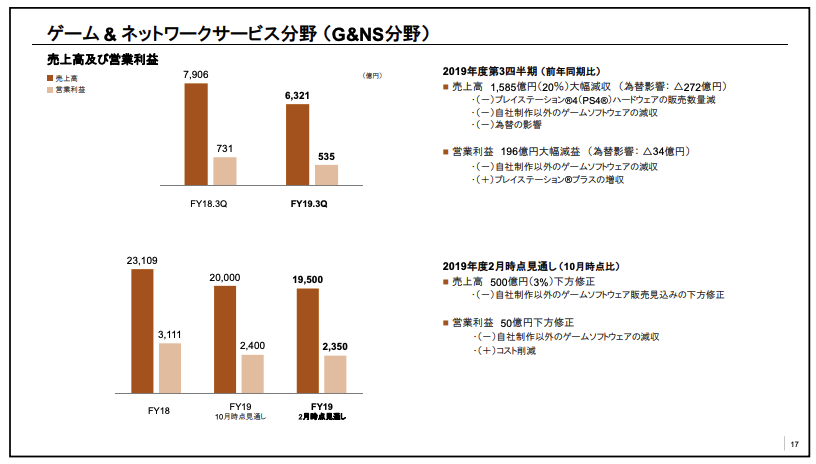

ゲーム&ネットワークサービス分野 (G&NS分野)

まず、ゲーム&ネットワークサービス分野についてご説明します。当四半期の売上高は、主に「プレイステーション4」ハードウェアおよび「プレイステーション4」向けゲームソフトウェアの減収や為替の悪影響により、20パーセント減の6,321億円となりました。

発売から7年目となる「プレイステーション4」ハードウェアについては、次世代機「プレイステーション5」の発表もあり、前年同期比で販売台数が減少しました。

為替の悪影響や販売台数に占めるプロモーション商品売上の構成比が上昇した結果、ハードウェアの平均単価は円ベースで低下しました。

しかし、プロモーション価格は前年度の年末商戦と同レベルに抑制し、前年からの部品コスト低減の範囲でプロモーションコストをコントロールできたため、ハードウェアからのマージン率は前年並みを確保しています。

ソフトウェア売上については、「Free-to-play」タイトルの大幅な減少と為替の影響を除けば、ほぼ前年同期並みとなっています。

営業利益については、「プレイステーションプラス」をはじめとするネットワークサービスの成長による増益はあったものの、主にサードパーティーソフトの減収の影響により、前年同期から196億円減の535億円となりました。

通期の売上高見通しについては、前回の見通しから500億円引き下げ、1兆9,500億円とし、営業利益は50億円引き下げ、2,350億円としました。売上高については、複数のゲームタイトルの発売が来年度に延期されたことを含め、サードパーティーソフトの販売見通しを見直したことによります。

営業利益については、オペレーション費用の削減効果はあるものの、主にソフトウェアの減収により下方修正しています。

今年度から来年度にかけては、「プレイステーション5」への移行期に入ること、前年度は「Free-to-play」タイトルの貢献がきわめて大きかったことから、業績の調整局面と言えます。

一方で、より中長期のスパンで見れば、「プレイステーションプラス」をはじめとするネットワークサービスの伸びに見られるとおり、当社のゲーム事業は着実な成長を遂げており、これは今後も続くと見ています。

「プレイステーション プラス」会員数の増加などに伴い、ネットワーク収入の比率も増加傾向にあります。このような大きなコミュニティとネットワーク収入により、開発費用やマーケティングコストで大きく損益が悪化した過去の世代交代期とは異なるスムーズな移行となるよう、引き続き取り組んでいきます。

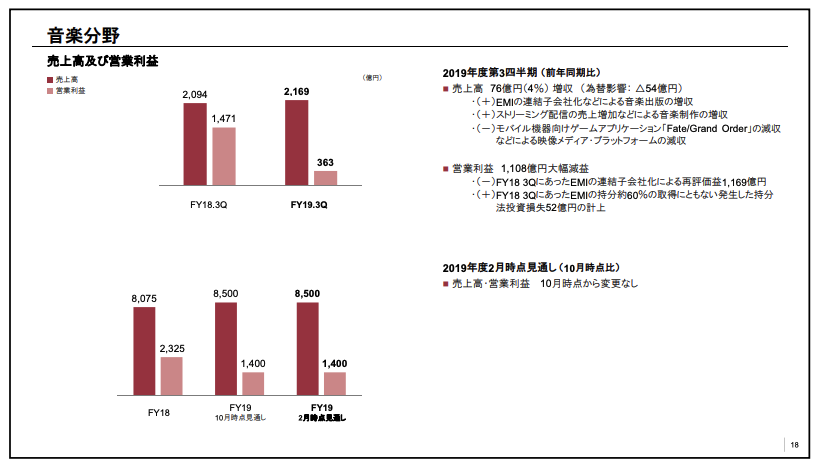

音楽分野

次に、音楽分野についてご説明します。当四半期の売上高は、4パーセント増の2,169億円でした。営業利益については、前年同期比1,108億円減の363億円となりました。この減益は、前年同期にはEMI Music Publishingの連結子会社化に伴う再評価益を計上していたこと、および日本におけるモバイルゲームの減収などによるものです。

これらを除いた当社の音楽事業は、主にストリーミング市場の成長により、安定して成長しています。音楽制作事業におけるストリーミング売上については、前年同期比で16パーセント、円換算の影響を除けば20パーセントの成長と、引き続き高い成長率で推移しています。通期の売上高と営業利益の見通しに変更はありません。

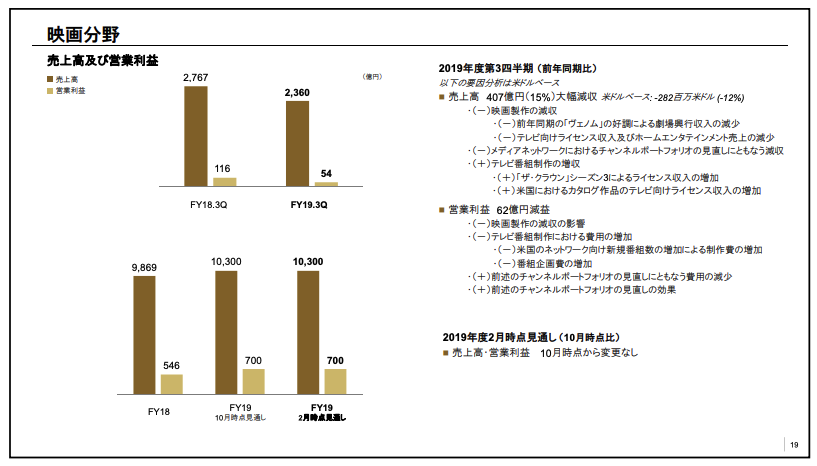

映画分野

次に、映画分野についてご説明します。当四半期の売上高は、前年同期から15パーセント減の2,360億円で、営業利益は、62億円減の54億円となりました。この減益は、メディアネットワークでのポートフォリオ見直し効果による収益改善はあったものの、映画製作が大きく減収となったことなどによるものです。

前年同期には、大ヒット作『ヴェノム』が10月初旬に公開され、当該四半期を通じ、業績に大きく貢献しました。一方で、当年度のヒット作となっている『ジュマンジ/ネクスト・レベル』の公開は12月中旬であり、業績への本格貢献は第4四半期以降となります。

その他の公開作品には、一部期待に届かなかったものがあるものの、映画製作全体として堅調に推移していると見ています。通期の売上高と営業利益の見通しに変更はありません。2019年暦年ベースのグローバルでの映画の興行収入は、米国外での成長が牽引し、増加傾向にあります。

同期間のソニー・ピクチャーズの米国での興行収入シェアは前年に続き4位でしたが、Disney以外の主要スタジオの興行収入が減少するなかで、大ヒット作『スパイダーマン:ファー・フロム・ホーム』の貢献などにより、前年から1ポイント上昇しています。『スパイダーマン』や『ジュマンジ』などのIPを活用したフランチャイズの構築を進めてきたことなどにより、このような成果が出ていると見ています。

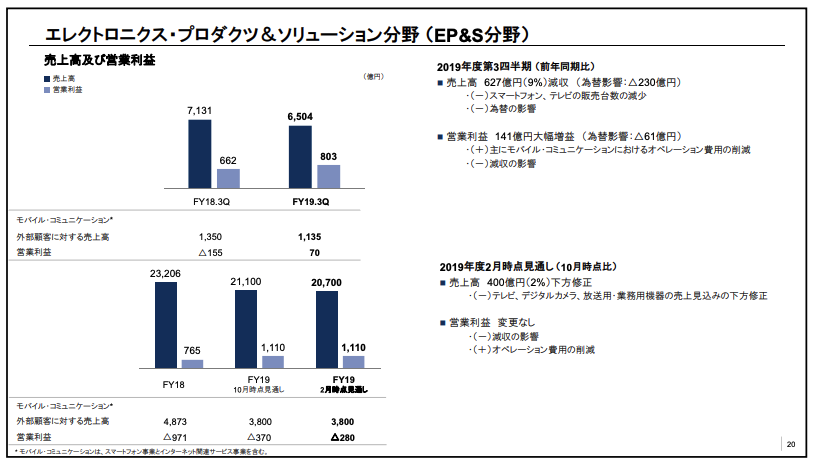

エレクトロニクス・プロダクツ&ソリューション分野 (EP&S分野)

次に、EP&S分野についてご説明します。当四半期は、主にスマートフォンやテレビの減収および為替の悪影響により、売上高は前年同期比9パーセント減の6,504億円となりました。

営業利益については、減収の影響はあるものの、モバイル・コミュニケーションの構造改革の効果や、EP&S傘下の各事業におけるオペレーション費用の削減などにより、前年同期比141億円増の803億円となりました。

通期の見通しについては、市況悪化の影響を反映し、売上高を前回の見通しから400億円減の2兆700億円としました。営業利益については、減収の影響はあるものの、各事業におけるオペレーション費用の改善を見込んでおり、前回の見通しから変更していません。

昨年末の年末商戦は、主力商品のテレビ、ミラーレスカメラを中心に厳しい環境での戦いになりましたが、全体として価格、供給、在庫のコントロールができたと総括しています。

ミラーレスカメラは、競合の本格参入により競争が激しくなっていますが、主要市場におけるシェアを維持し、デジタルカメラ全体でも前年同期を上回る実績を残すことができました。

テレビについては、引き続きパネル価格の下落による厳しい競争環境にありますが、高付加価値と大画面商品への集中により、前年同期を上回る平均売価を維持し、在庫も適正な水準を維持できています。

一方で、放送用・業務用機器事業については、米中貿易摩擦と、それによる経済環境悪化の影響を受け、当事業にとって重要な市場である中国で、大きく減速しています。このような事業環境を踏まえ、ビジネス構造の見直しをはじめとした各種の施策に着手しました。

モバイル・コミュニケーション事業は、継続して進めている構造改革の成果により、第3四半期においても黒字を継続しました。第4四半期においては、さらにもう一段の固定費削減施策を実行するほか、オペレーションの仕組みをEP&S傘下の他の事業と統合する施策も実施します。

第4四半期の見通しには、これらの施策を中心に、大きな一時的費用の計上を見込んでいますが、来年度の黒字化に向けて、事業構造の転換は着実に進捗しています。

イメージング&センシング・ソリューション分野 (I&SS分野)

次にI&SS分野 についてご説明します。当四半期の売上高は、主にモバイル機器向けイメージセンサーの製品ミックスの改善と販売数量の増加により、前年同期から29パーセント増の2,980億円となりました。営業利益については、研究開発費や減価償却費の増加はあったものの、主に増収の影響により、前年同期から287億円増の752億円となりました。

通期の見通しについては、売上高を500億円増の1兆900億円、営業利益を300億円増の2,300億円としました。

第4四半期においても、当社のイメージセンサーへの需要は引き続き旺盛です。生産能力の増強は予定どおりに進捗しており、生産設備はフル稼働を継続していますが、足元の強い需要により販売が増加し、当初計画していた戦略在庫の積み上げができていない状況です。

また、今年度は競争力の高い新製品の投入もあり、全体としてマージンの維持と改善ができているなど、ここまで非常によいかたちで事業運営が進められています。

来年度以降の中長期的な需要拡大トレンドの見方に変更はありませんが、来年度については、先ほどお話しした新型コロナウイルス感染拡大の影響に加え、競争環境や各種の地政学リスクなど、楽観はできないと見ています。引き続き需要動向や外部環境をきめ細かく見極めながら、事業運営を進めていきます。

ここで、中長期的な取り組みについても少しお話しします。イメージセンサーに次ぐ成長ドライバーとして期待しているToFセンサーは、まだ全体に占める規模は小さいものの、順調に立ち上がりつつあります。来年度以降、モバイル向けを中心に採用を拡大することが期待されます。

より長期の時間軸では、先月「CES」でも大きく取り上げたモビリティ領域や幅広い産業、FA領域において、ソニーの持つイメージセンシング技術の展開を拡大していく仕込みを進めていきます。

アルゴリズム・ソフトウェアエンジニアを中心とした人材採用の強化や、イメージセンサー設計開発拠点である大阪オフィスの開設など、将来の成長に向けた技術開発投資を、よりいっそう積極的に進めていきます。

金融分野

最後に、金融分野についてご説明します。当四半期の金融ビジネス収入は、前年同期に比べ2,436億円と大幅に増加し、4,072億円となりました。これは、当四半期における国内外の株式市場の上昇によって、ソニー生命の変額保険に関わる特別勘定での運用損益が大幅に増大したことなどによるものです。なお、この特別勘定運用益の大部分は保険契約者に帰属するため、営業利益への貢献は限定的です。

営業利益については、前年同期比53億円減の326億円となりました。これは主に、株式市況の好転による変額保険の最低保証に係る責任準備金繰入額の減少と、ヘッジ取引による評価損とのネット損益が悪化したことによるものです。

通期の見通しについては、現在の市場環境を反映し、金融ビジネス収入を1兆4,600億円に上方修正しています。一方、営業利益見通しについては100億円引き下げ、1,600億円としました。これは、第3四半期での実績に加え、保険契約高の増加が想定をやや下回っていることなどを反映したことによります。

2019年度 セグメント別業績見通し[組替再表示]

それでは最後に、セグメント別の業績見通しをお示しします。私からの説明は以上です。