3. 総需要の安定化策

3つ目の政策課題は、雇用と総需要を安定化させる伝統的な政策手法だが、目標を定めた企業支援や家計支援を超えるものとなる。

英国およびマレーシアで発表された財政刺激策にインフラ支出の積み増しが盛り込まれたことや、中国当局が昨年暮れに、地方政府が起債する1兆元(約15.2兆円)規模のインフラ債を前倒しする方針を打ち出したことは時機を得たものと考えられる。

ドイツ政府は2008年の金融危機直後にも効果を発揮した「短時間シフト」を再び導入することを検討している。これは企業労働者の所得減少分の3分の2を上限として補助金を支給する政策である。

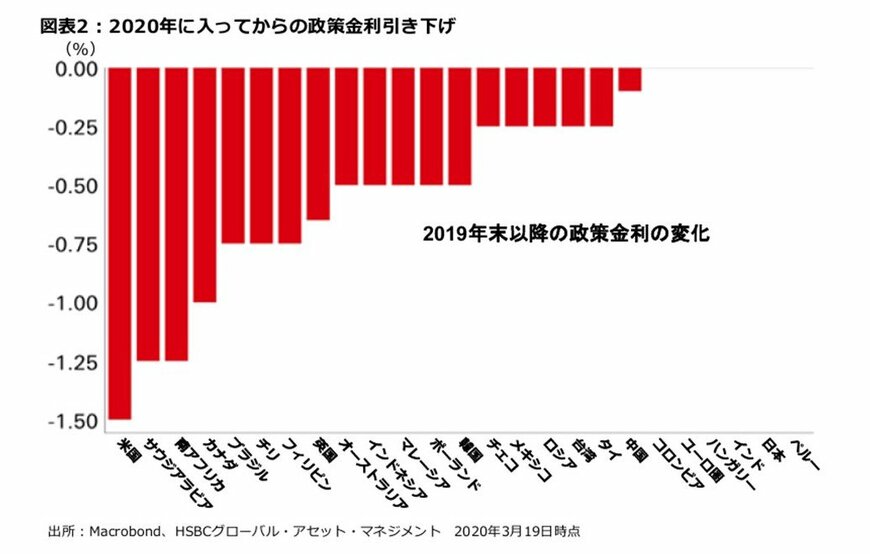

金融政策に関しては、今年に入りアジアをはじめとする世界各国の多くの中銀が政策金利を引き下げた。米国は3月に政策金利を150bp引き下げた。それにより新興市場国に一段の利下げ余地が提供された(図表2)。

2/2

政策金利の引き下げと米FRBによる新たな7,000億米ドル(約75.3兆円)規模の債券買入れ計画とが相まって、長期的な実質金利に下押し圧力が掛かれば、政府借入コストが低下するため一段と大規模な財政政策が実施される可能性が出てくる。

また欧州中銀(ECB)が新たに取り組む7,500億ユーロ(約89兆円)の債券買入れスキームによって公債残高のGDP比が高水準にあるイタリアやスペイン、ポルトガルの債務コストが低下することも考えられる。

イングランド銀行は、3月19日に政策金利を過去最低の0.1%へ引き下げるとともに、国債と社債を合計2,000億英ポンド(約26.7兆円)買い入れることを約束した。また、市中銀行へ低利で資金を提供する枠組みの拡大も実施しつつ、当初準備した1,000億英ポンド(約13.4兆円)の資金供給では不十分との見方を示した。