低空飛行が見込まれていたDRAM投資の風向きが大きく変わってきた。ビット需要の成長鈍化と微細化難易度の上昇から、2020年のDRAM前工程投資は前年比で大きく減少すると見られていたが、ここにきて韓国サムスン電子を中心に積極的な設備投資が展開されようとしている。グーグルやアマゾンなど米国ハイパースケーラーの投資再開が引き金となっており、20年の半導体製造装置市場を押し上げる一因となりそうだ。

インテル、エヌビディアも過去最高の売り上げ

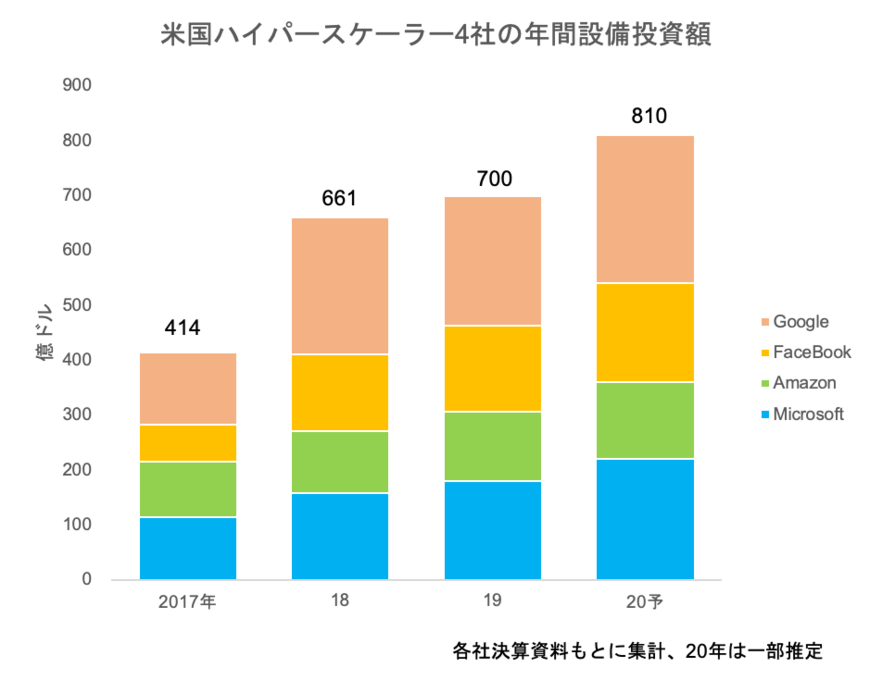

DRAM投資再開のきっかけとなっている米国ハイパースケーラー4社の20年の設備投資金額は、前年比16%増が見込まれている(電子デバイス産業新聞推定)。単純な投資金額だけでなく、投資の中身についても大きく変わってきている。具体的には19年はデータセンターなどの建屋案件が中心であったが、20年はサーバーなどハードウエア分野への投資に重きが置かれている。

さらに重要なのが、AIやディープラーニング(DL)に特化したサーバー投資の増加だ。一般的な汎用サーバーに比べて、これらAI/DL対応のサーバーはGPUなどのアクセラレーターや高速・大容量のDRAMを消費する。このなかには、GDDR6やHBM(High Bandwidth Memory)2などの高付加価値品も含まれている。

データセンター向けのプロセッサーを展開するインテルやエヌビディアの業績動向を見ても、ハイパースケーラーの投資再開がうかがえる。両社ともに19年7~9月期を起点に、売り上げが大きく拡大。19年10~12月期はともに四半期ベースで過去最高の売上高を記録した。

トータルで月6万枚の増強投資

こうしたデータセンター向けの需要拡大を受けて、DRAM最大手のサムスン電子は積極投資の姿勢に転じている。もともと同社は価格反転を念頭にウエハー投入のカットやCMOSセンサーへの転換投資を進め、不足感を「演出」することに躍起になっていた。しかし、ハイパースケーラーからの需要拡大を受けて、パイロットラインの導入にとどまっていた平澤工場の第2期(P2)への新規設備導入が急遽決まった。

すでに月産1.5万枚分の装置導入が進められているが、フェーズ2投資として3万枚、さらにフェーズ3の1.5万枚もフォーキャストが出てきており、トータル6万枚の大型投資に発展する見通しだ。同社の半導体事業への20年設備投資額は前年比減少(19年実績19兆ウォン)が見込まれていたが、今回のDRAM投資再開を受けて、20兆ウォンを上回る可能性が高い。

現状でサムスン以外のDRAMメーカーに関しては、投資再開に向けた動きは今のところ具体化していない。サーバー用DRAMに関してはサムスンのシェアが非常に高く、同業のSKハイニックスやマイクロンがこのデータセンター向け需要の恩恵を享受できていない部分もある。

新型コロナで装置メーカーの生産計画に支障?

ただ、足元では新型コロナウイルスの感染拡大により、新規設備導入への影響が懸念される。具体的には、装置生産における部材不足だ。一部パーツにおいて、中国生産に依存しているものもあり、石英部品やボールネジ、ガイドなど機構部品の不足が指摘され始めている。ただ、代替調達を含めたBCPへの対応力は大手装置メーカーほど高く、大きな問題にはならないとみられる。

また、中国国内ではエンジニアの帰国命令に伴い、新規立ち上げが頓挫した状況が続いているが、韓国ならびに台湾については大手装置メーカーの現地エンジニアが数百人単位で常駐しているため、中国のような問題は起きないとみられる。

電子デバイス産業新聞 副編集長 稲葉 雅巳