新型コロナウイルス感染症(COVID-19)の拡大が、エレクトロニクス業界に大きな影響を及ぼしつつある。電子機器の組立工場が集積する中国で感染拡大にまだ終息が見えず、生産を再開したものの、従業員が現場に戻りきらなかったり、生産に必要な部材が不足したりし、当初計画どおりに生産できないままでいる。

すでにアップルが2月17日にiPhoneの供給不足などを理由に「2020年1~3月期の業績見通しを達成できない」と発表するなど、業界全体に混乱が広がっている。影響の全貌を定量的に見渡すことはまだ難しいが、テレビやパソコン、スマートフォンなどに多数搭載されるFPD(Flat Panel Display)業界各社の動きから、足元の状況をまとめた。

工場が2カ月止まれば成長率半減

調査会社のIHS Markit(Informa Tech)によると、世界のエレクトロニクス機器の生産額において、中国は実に44%を占めている。製品比率の高い品目として、ノートPCが9割、携帯電話や白物家電は7割以上、テレビが約4割などとなっている。同社では、中国で操業に影響を受ける工場(主に人海戦術を要する組立工場や後工程工場)は約3割に上ると想定しており、これをもとに推定すると、年間でエレクトロニクス生産額の13%に影響が及ぶ。仮に、これらの工場が1カ月止まれば、1.1%の生産がなくなる計算だ。

同社は2020年のエレクトロニクス機器市場の成長率をもともと4.5%と予測していた。つまり、前記の工場群が2カ月止まってしまうと仮定するなら、市場成長率は半減してしまう。これは製造に関する部分だけの想定であり、消費も低迷することを考えれば、エレクトロニクス機器市場に与える影響はかなり大きくなりそうだ。

1~3月期の製品出荷に大打撃

調査会社のTrendForceは2月17日、新型コロナウイルスがエレクトロニクス産業に及ぼす影響を予測し、20年1~3月期の各種セット機器の出荷台数予測を下方修正した。スマートウオッチが当初予測の1440万台から1210万台、スマートフォンが3.07億台から2.75億台、ノートPCが3500万台から3070万台、モニターが2900万台から2750万台、テレビが4880万台から4660万台、ビデオゲームコンソールが690万台から620万台、スマートスピーカーが2640万台から2320万台、自動車が2100万台から1930万台へと修正し、2桁以上の減産になると予測した。

ノートPCについては、2月27日に3070万台から2570万台へさらに下方修正した。サプライチェーンに生産再開の遅れ、労働力と資材の不足、物流・輸送制限が起きており、2月単月の出荷予測を従来の1080万台から570万台に引き下げたことが要因。2月の10日と17日に一部のノートPC ODM(Original Equipment Manufacturer)が部分的に生産を再開したが、中国がプリント配線板やバッテリー、ヒンジ、偏光子、受動部品、金属部品などの主要サプライヤーであるため、稼働率が低いままにとどまっているという。

TrendForceでは、ODMの生産能力全体が通常レベルに戻るまでに少なくとも1カ月を要し、4~5月に稼働率が徐々に上昇すると予測しているが、影響が深刻化すると1~3月期の出荷台数はさらに減少する可能性があると付け加えた。

液晶関連は1~3月期に最大5割減も

液晶バックライト(BLU)モジュール大手の台湾コアトロニック(中強光電)は2月18日、新型コロナウイルスの影響で、20年1~3月期の出荷量が前年同期比で最大50%減少する可能性があると警告している。中国の工場で生産を再開したが、従業員の復帰や顧客の再開状況に影響を受ける見通しだ。

同社は、省エネ製品事業として①液晶BLUやテレビ用液晶モジュール、②車載や産業用、ノートPC用などのカスタム液晶モジュールのODMビジネスを手がけている。新型コロナウイルスの影響がない状況での1~3月期の予測は、季節要因で前年同期比10%以上の減少を見込んでいた。テレビは前四半期で横ばい、モニターやノートPCは1桁減、タブレットはそれ以上の減少幅になるとみていた。

中国の蘇州、呉江、広州、寧波、その他の省エネ製品事業グループの生産ラインは2月10日の週に稼働を再開し、蘇州と福清では顧客の需要を満たすため旧正月中も一部生産を継続した。また、昆山にあるイメージング製品事業グループの生産ラインも再開し、台南工場でも少量生産を開始している。だが、前記2事業グループの2月の人員は約30%にとどまり、稼働率が高まるかは従業員の復帰スケジュール、サプライチェーンおよび顧客の生産再開、感染の抑制状況に依拠していると述べた。

一方で、上期の出荷は減少するが、東京オリンピックなどのスポーツイベントによって、20年トータルでは売り上げが安定するとみている。同社は台南サイエンスパークに新工場を整備中だが、ここに早期にインテリジェントプラットフォームを導入して生産性の改善を図る考えだ。

製造装置メーカーは下期回復を予想

FPD製造装置メーカーのブイ・テクノロジーは2月12日、19年度(20年3月期)の通期業績見通しを下方修正した。1~3月期のほとんどを占める2月と3月の中国案件を来期にすべて延伸することにし、19年度の連結売上高見通しを690億円から540億円、営業利益を105億円から57億円、当期純利益を63億円から31億円へ、それぞれ引き下げた。

顧客である中国FPDメーカーが新規導入した生産装置の立ち上げ計画の延伸を余儀なくされていることに加え、出張の原則禁止や現地従業員の自宅待機など感染拡大阻止を最優先している状況を踏まえた。一方で、大画面パネル市場では有機ELのシェアが増加傾向にあることから、大型パネル工場新設に関連した商談が中長期的には増えていくとも見通している。

同じくFPD装置メーカーの米アプライド マテリアルズ(AMAT)は、20年2~4月期の業績について、新型コロナウイルスの影響で全社売上高見通しを3億ドル下方修正した。3億ドルの内訳は明らかにしていないが、「半導体製造装置、ディスプレー製造装置、サービス事業の順に影響度が大きい」と説明した。一方で、ブイ・テクノロジーと同様に、FPDメーカーの設備投資は20年後半~21年は再び成長路線に戻るとの見通しを示した。

また、FPD装置大手のアルバックも19年10~12月期の決算会見で「中国が通常モードに戻るのは早くても4月末~5月との声もある。客先であるFPDメーカーの工場稼働率は80~90%のところもあれば、50%程度のところもある」と現状を述べ、新型コロナウイルスが今後の商談に影響する可能性があると説明した。

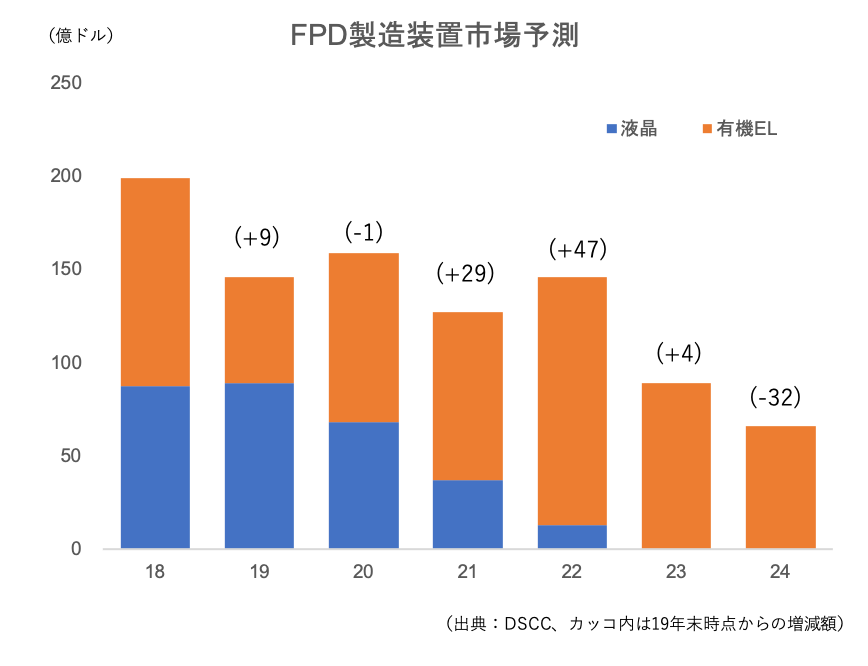

21年以降の投資案件は上積み

一方で、調査会社Display Supply Chain Consultants(DSCC)は2月24日、18~24年の7年間のFPD設備投資額を増額し、従来予測の約880億ドルから930億ドルへ修正した。主に21~22年の投資額を大きく積み増した。

増額した最大の要因は、中国の液晶パネルメーカーHKC(恵科)が湖南省長沙市に建設する第8.6世代(8.6G)液晶工場「H5」への装置導入が具体化したこと。このプロジェクトの投資総額は27.6億ドルで、増額修正した金額の約6割を占める。

また、CSOT(華星光電)が計画中の8.5G有機ELインクジェット工場「T9」も増額要因の1つになった。同社は車載用およびモニター向けの中型パネル用工場として「T8」も計画中だが、DSCCでは中型の生産も可能なT9の実現可能性が高いとみている。

このほか、サムスンディスプレーの韓国A5ラインでモバイル用有機ELの生産能力が33%追加されると見越したほか、BOE(京東方)とLGディスプレーのテレビ用有機ELの能力増強も見通しに加えた。

一方で、除外した投資案件もある。中国のインコフレックスは政府から資金が得られなかったほか、新型コロナウイルスの影響も考慮して武漢での導入計画を見直した。武漢ではBOEが10.5G液晶工場を新設しているほか、CSOTや天馬微電子が工場を操業している。ただし、武漢以外の地域で導入計画が遅延するとは想定していないという。

電子デバイス産業新聞 編集長 津村 明宏