2020年2月5日に行われた、帝人株式会社2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:帝人株式会社取締役専務執行役員 CFO 園部芳久 氏

第3四半期のポイント

園部芳久氏:園部でございます。2019年度の第3四半期の決算および業績見通しについてご説明申し上げます。

まず、全体のポイント簡単にご説明申し上げます。

まず、第3四半期の実績でございますが、営業利益自体は前年の481億円から482億円と、ほぼほぼ横ばいということでございます。

内容的には、前年同期と比べますと、アラミド繊維、国内ヘルスケア事業、IT事業が非常に好調であるということと、自動車向けの複合成形材料、CSP社の収益性改善も寄与しているといったプラス面もございましたが、ポリカーボネート樹脂の市況自体が低迷しているということと、「フェブリク」の海外売上がパテントクリフによって大幅に減少したといったことを含めて、全体は横ばいということです。

通期見通しは前回公表の営業利益550億円という水準に変更ございません。ただし、セグメント別では見直しております。

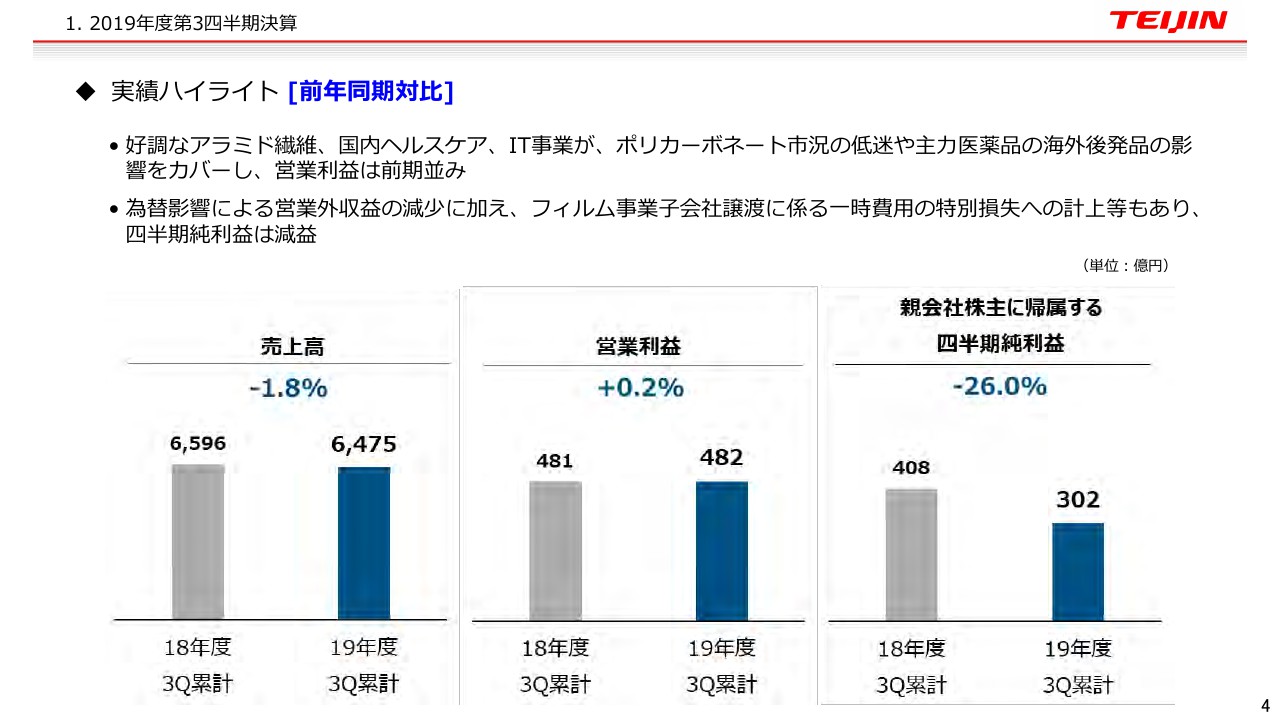

実績ハイライト [前年同期対比]

まず、第3四半期の実績をご説明申し上げます。1番目のパラグラフのところはまったく同様でございます。

営業利益段階まではこのような数字ですが、当期利益が408億円から302億円となり、この原因は、営業外のところでの為替影響による差益が減少したということと、今期はフィルム事業子会社売却にともなう関連費用を特損に計上したといったことが影響しています。

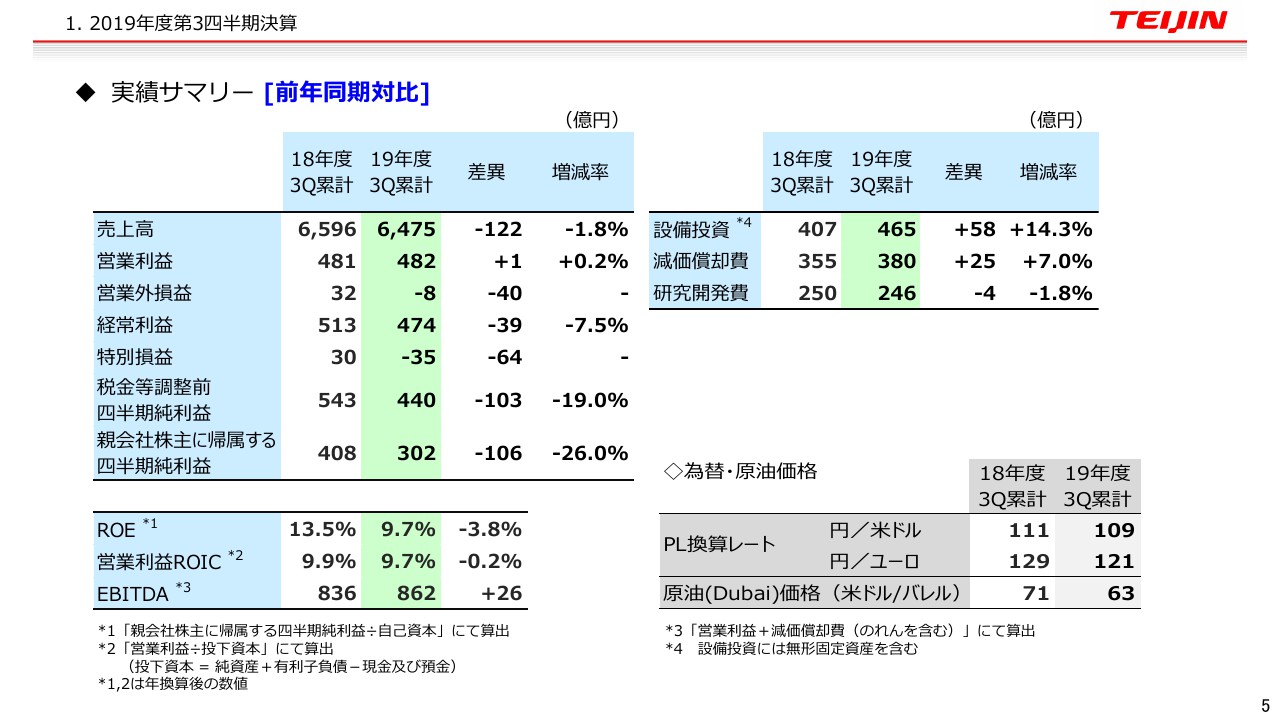

実績サマリー [前年同期対比]

全体のPLをご説明申し上げます。説明したところは割愛して、最後の当期利益と税前利益のバランスのところだけ若干補足させていただきます。

税負担率が若干上がって見えますが、逆に今期はほぼ正常状態で、税金が東邦テナックスの繰越欠損金を使用したとか、「フェブリク」の収益の見通しができたということで税効果を見ているといった影響はございます。

それから、ROEは9.7パーセント、ROICは9.7パーセントということでございます。

あと、右上の設備投資の第3四半期までの集計ということで、前期に対して58億円増加の465億円、それから償却費は25億円の増加ということでございます。

為替は若干の円高ということでございます。

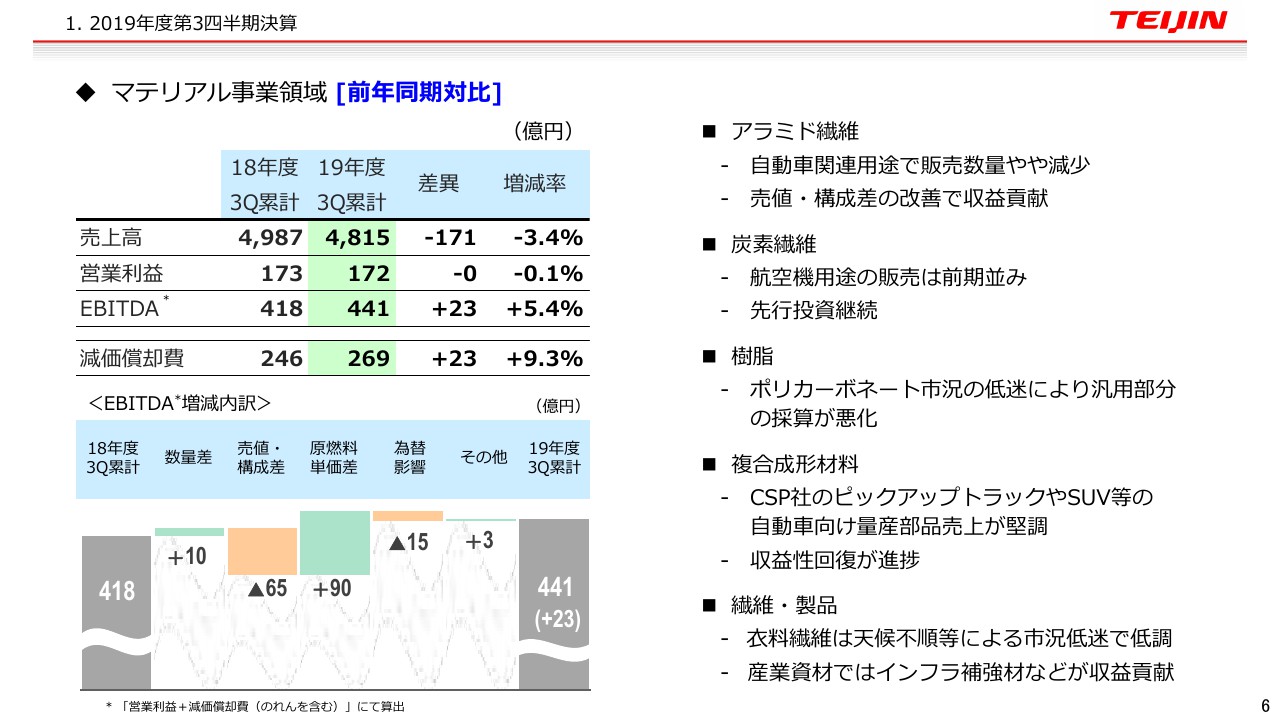

マテリアル事業領域 [前年同期対比]

マテリアル事業の概況を申し上げます。

全体として、まずアラミド繊維は、全体の業績は非常に値上げ効果や構成差もあって堅調ということで収益に貢献しておりますが、自動車関連用途のなかのとくにゴム補強資材や摩擦材で数量がやや減少しています。

それから、炭素繊維の航空機関連用途は前期並みということでございますが、アメリカでの新工場立ち上げ等の先行費用が嵩んでいるというところでございます。

樹脂は、ポリカーボネート樹脂も低迷しておりますので、どうしても汎用品は影響がでるということでございます。

複合成形ですが、ピックアップトラック、SUVといったCSP社の主力商品は堅調に推移しています。収益性も前年同期に比べると改善しているということです。

繊維・製品などは異常気象もあって、衣料用の用途は低迷し、低調ということのなかで、産業用途は堅調に推移しているといった状況でございます。

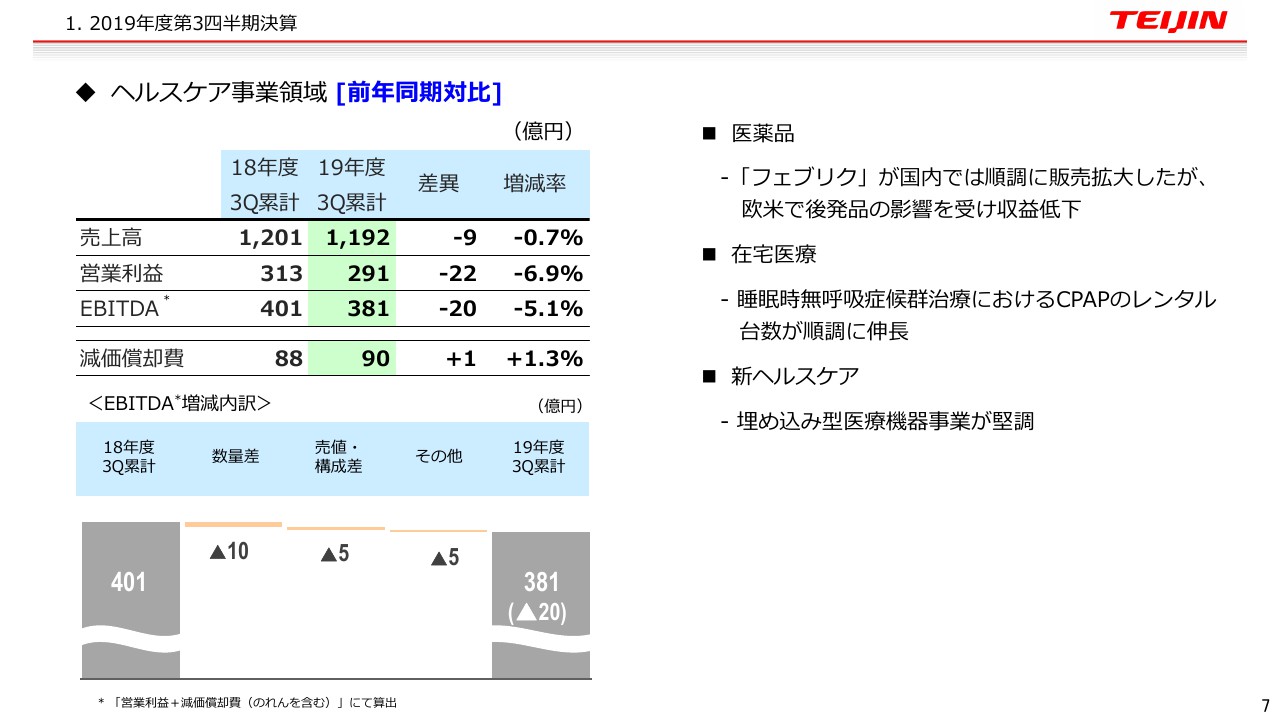

ヘルスケア事業領域 [前年同期対比]

ヘルスケアは冒頭にご説明したとおり「フェブリク」の国内の堅調と、在宅医療の堅調な推移はありましたが、海外のパテントクリフの影響を全体としてはカバーしきれなかったため若干減益ということでございます。

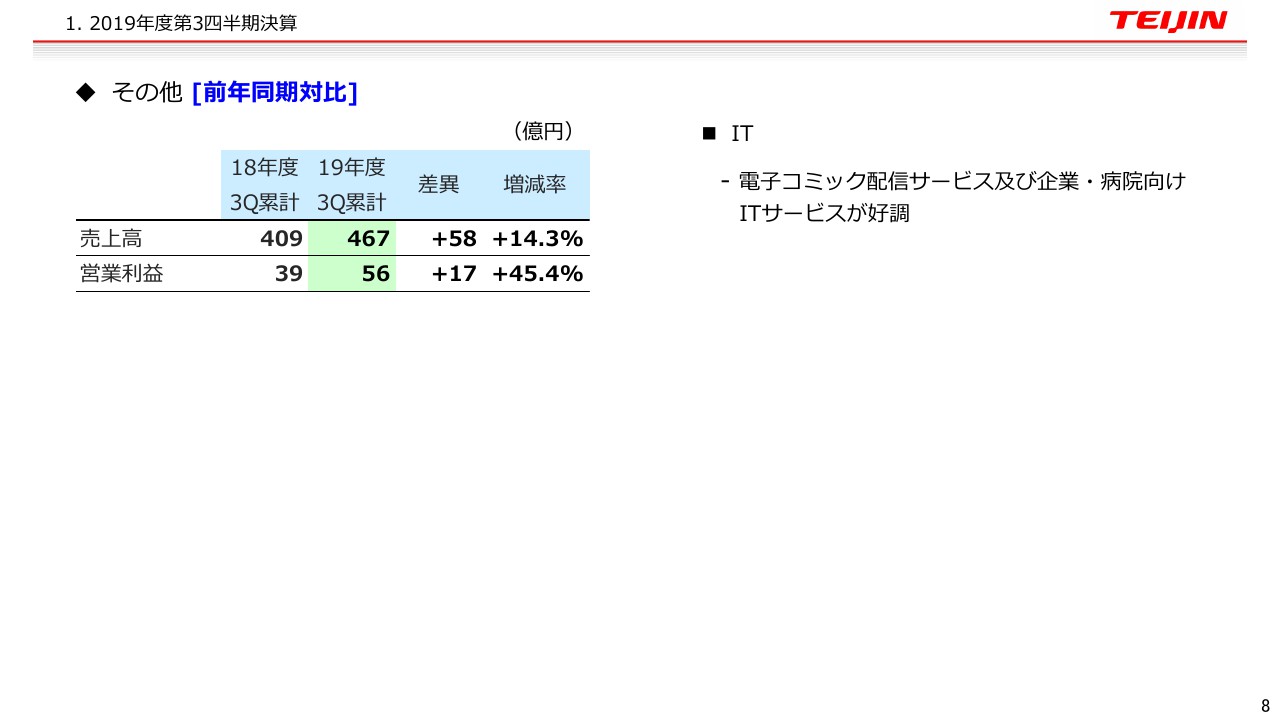

その他 [前年同期対比]

その他はインフォコムでございます。電子コミックは好調ですし、病院向けのITサービスも好調でございます。

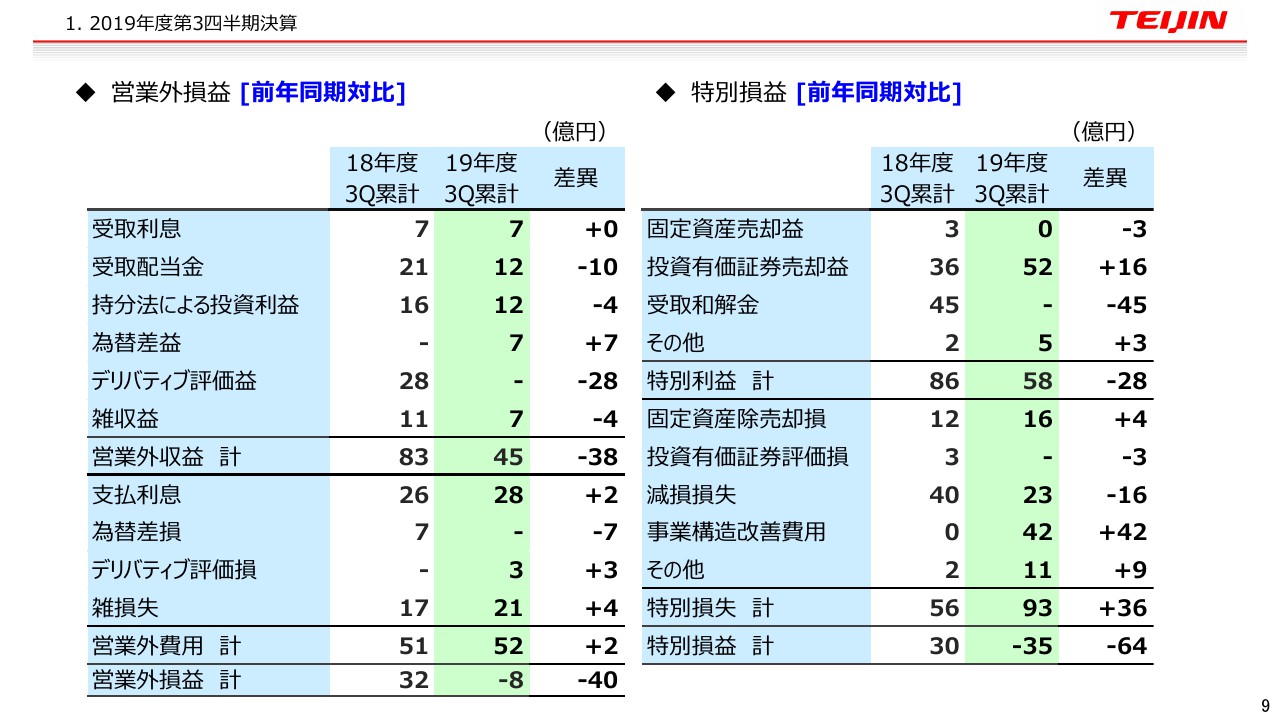

営業外損益 [前年同期対比]/特別損益 [前年同期対比]

営業外損益は、基本的には為替の差益があり、今期は負債がほとんどありませんでした。受取配当金については、政策保有株式を売却したということも含めて減収ということでございます。

特損益は、お話しましたように事業構造改善費用がフィルムの売却にともなう一時費用となり、前期は受取和解金がありましたので、こういったもの出入りで差し引き60億円ほど特損益は悪化しているということでございます。

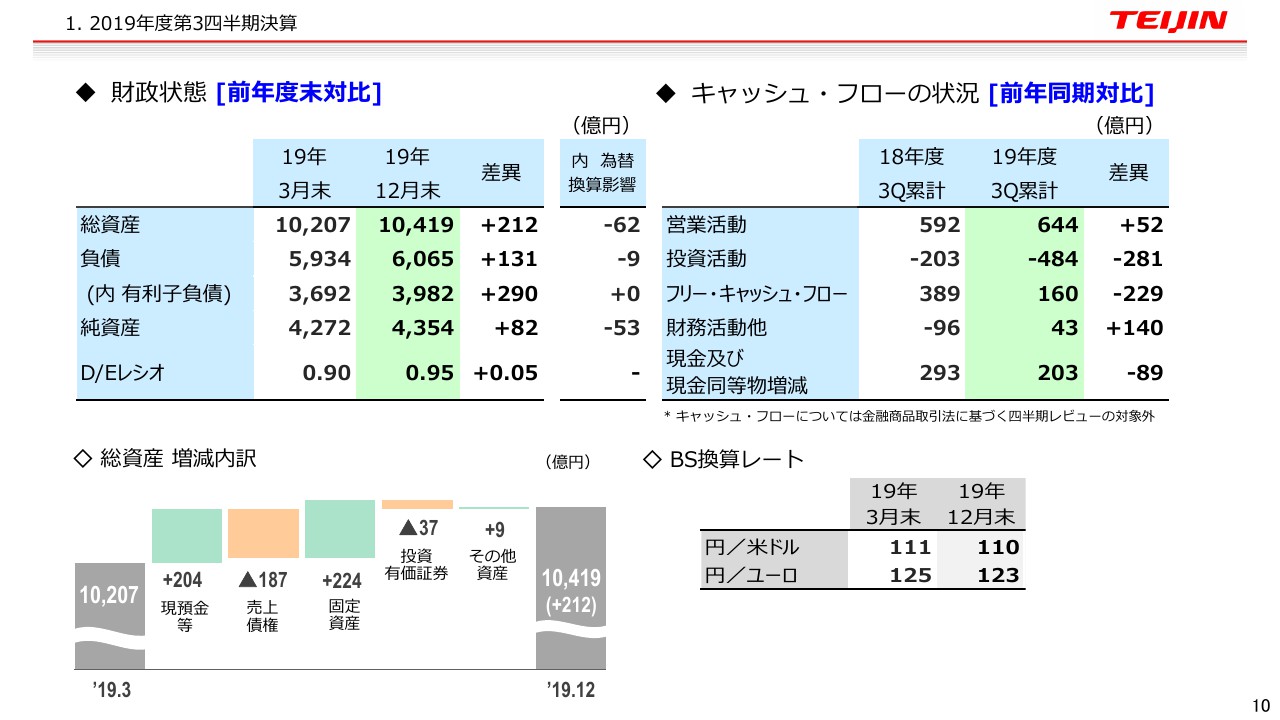

財政状態 [前年度末対比]/キャッシュ・フローの状況 [前年同期対比]

財政状態はポイントだけ申しますと、下に増減内訳がございますが、現預金が増えている部分の大半は実はフィルムの事業の売却収入です。それから売上債権等の運転資本の減少もフィルムの事業の売却影響です。

固定資産は約半分がリース会計の影響で、あと残りの半分がレネゲード社やベネット社の買収による増分ということでございます。

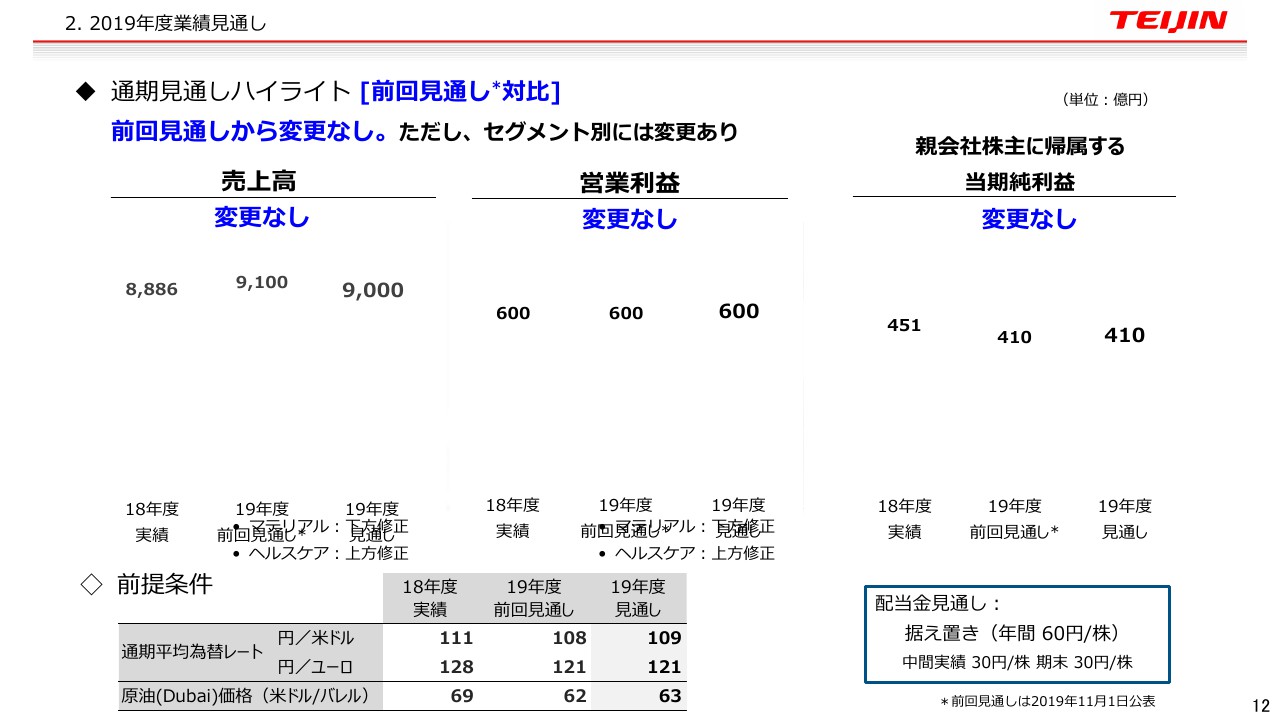

通期見通しハイライト [前回見通し対比]

業績見通しでございます。

通期見通しは変更なしです。ただ、セグメント別にはマテリアルを下方修正、ヘルスケアを上方修正しております。あと当期純利益は変更なしということでございます。配当の見通しは据え置きで60円ということでございます。

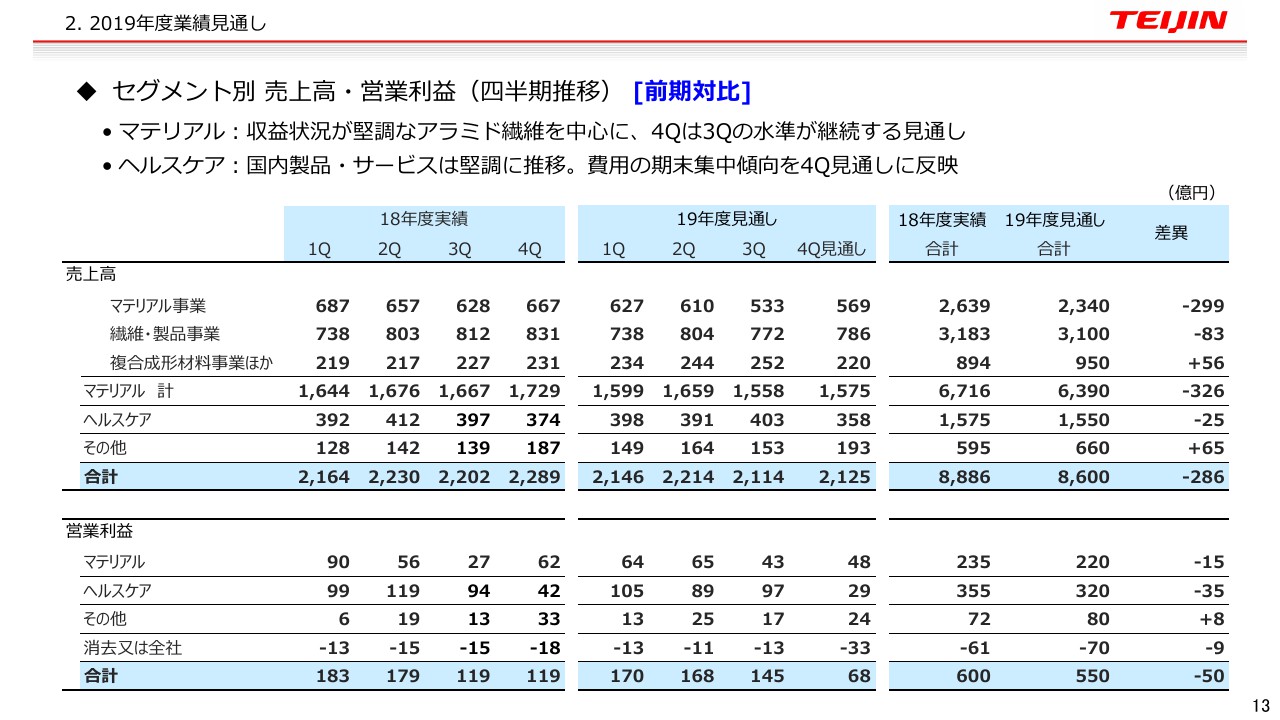

セグメント別 売上高・営業利益(四半期推移) [前期対比]

セグメント別の売上高・営業利益です。これはもう第3四半期でご説明した内容がほぼフルに通期で発現したということでございます。要因はそういったことでございます。

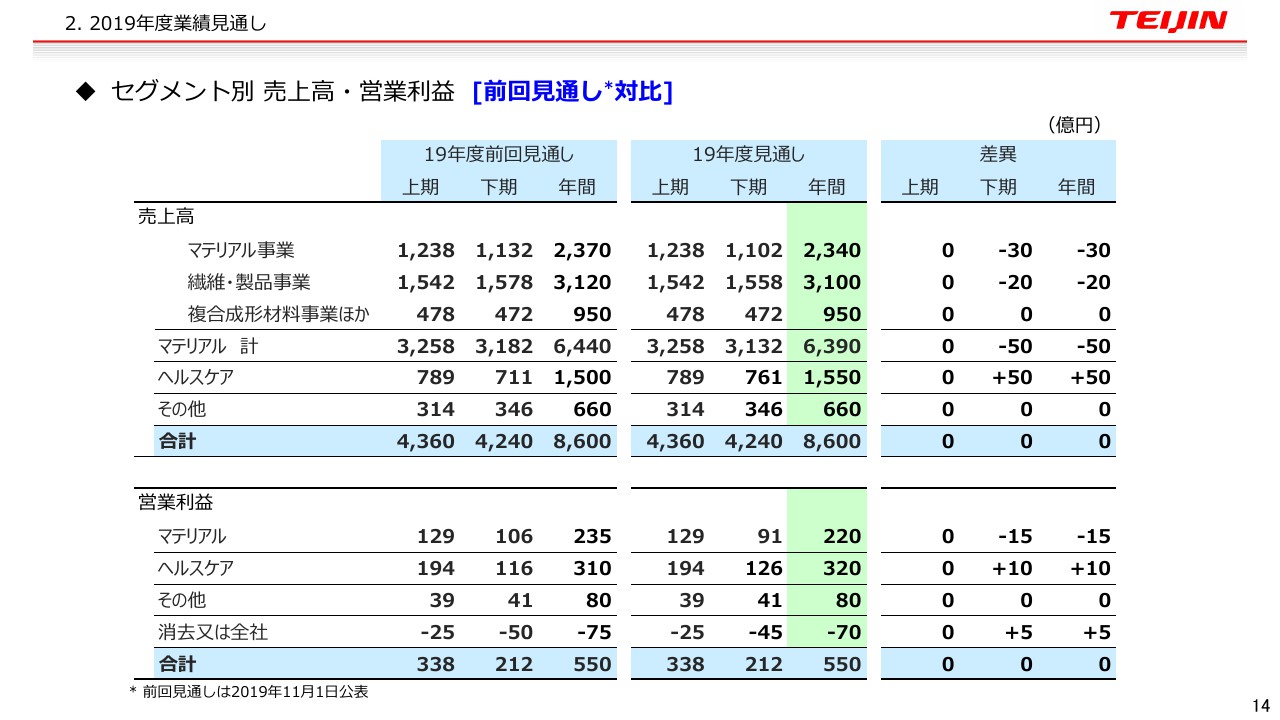

セグメント別 売上高・営業利益 [前回見通し対比]

前回見通しと対比で、若干セグメントの中で入り繰りさせています。マテリアルは営業利益ベースでは15億円下方修正ということですが、下方修正の要因は3つほどございます。

1つは、PC、ポリカーボネート樹脂の市況が低迷したことの影響を受けています。それからもう1つ、帝人フロンティア、繊維製品のところは暖冬の影響がでるということです。さらに、CSP、複合成形材料のところは、GMのストライキの影響で、もともと新車のローンチの計画がございました。これがすこし後ろにズレ込んだという影響がございます。こういった主な要因で、15億円ほど下方修正となりました。

一方、医薬は、ヘルスケアは第3四半期までの実績を見ながら上方修正したということでございます。

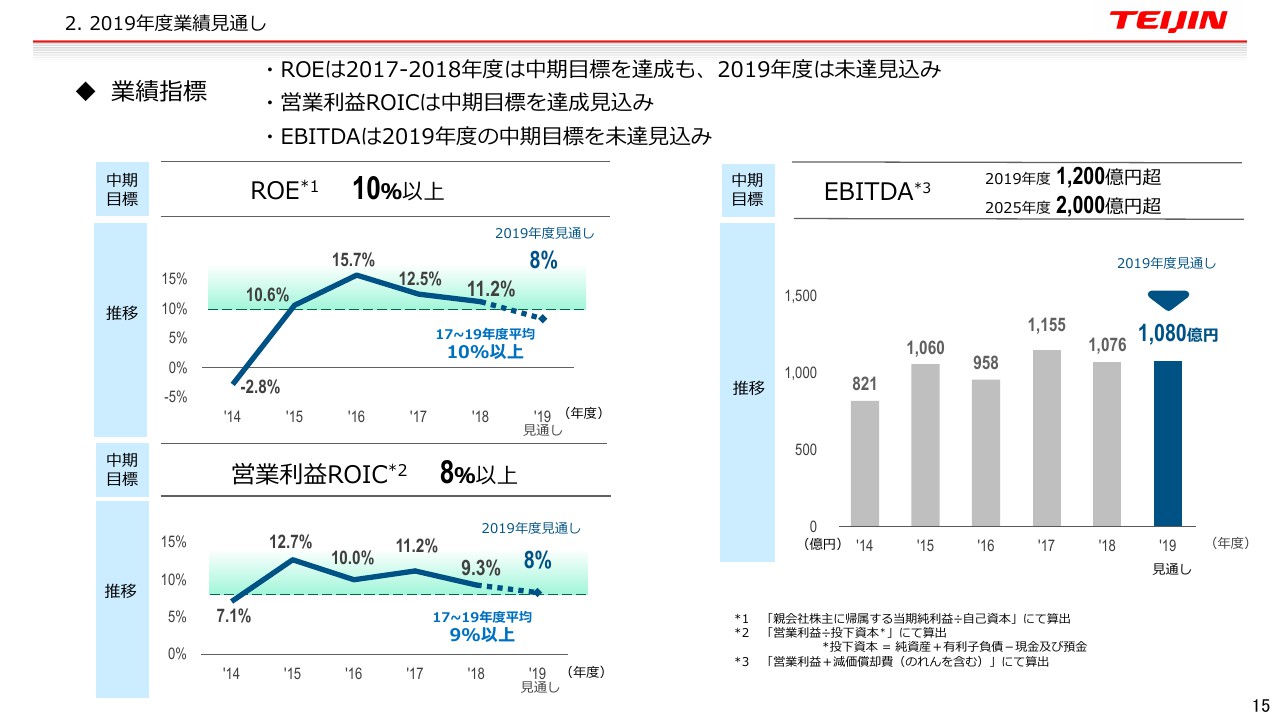

業績指標

最終的に業績指標について、もともと中期の目標が10パーセント以上あったため、足元は8パーセント、営業利益ROICも8パーセントということです。EBITDAも前回と変わらず、中期の目標に対しては未達ということです。

私からの説明は以上でございます。