マーケットサマリー

インド株式市場は、昨年9月の法人税減税発表を受けて大幅高となった後も、上昇基調を維持。債券市場は、12月にインド準備銀行(中央銀行)が市場の利下げ予想に反して政策金利を据え置いたことから同月中旬にかけて下落(利回りは上昇)した後、上昇(利回りは低下)に転じている(1月15日現在)。

トピックス

インフラ投資加速で経済成長促進

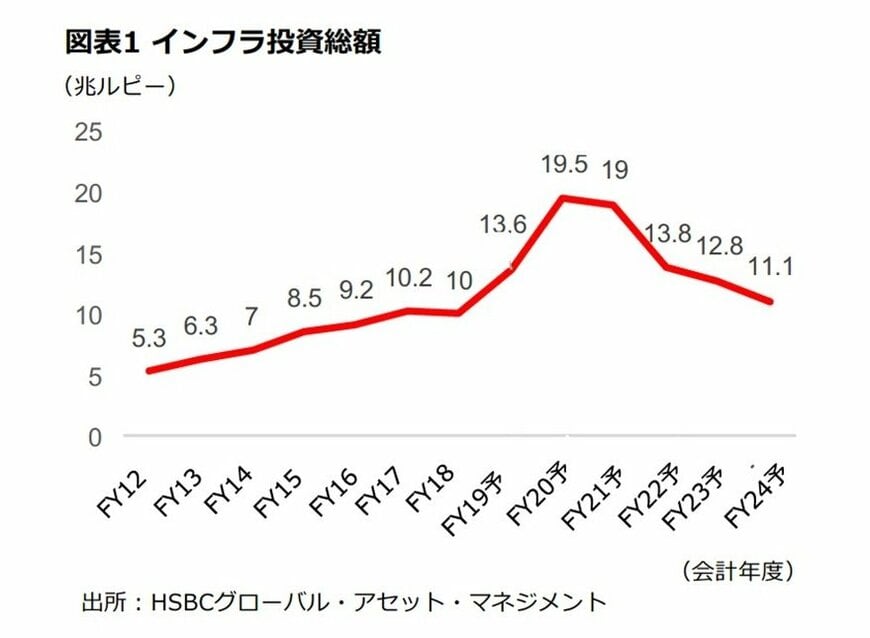

インド政府は2019年12月31日、2025年までに経済規模を5兆米ドル(約550兆円)に引き上げることを目指し、今後5年間に総額1.4兆米ドル(約154兆円)相当を投じるインフラ整備計画を発表した。投資総額は過去5年間の2倍に相当する。

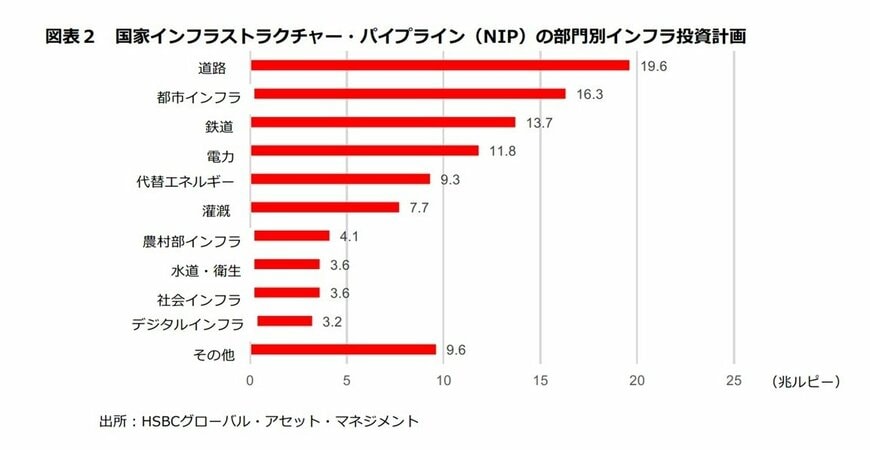

「国家インフラストラクチャー・パイプライン(NIP= National Infrastructure Pipeline)」計画は、財務省が昨年9月に発表した今後5年間のインフラ関連投資支出案に沿うもので、政府が取り組む計画のインフラ開発プロジェクトのすべてが網羅されている。

NIPでは、多数のセクターにおける進行中および新規のプロジェクトが紹介されているが、政府が道路・鉄道建設と都市インフラ整備を重視していることは明らかである。

政府がインフラ整備計画を透明化するために発表した関連データによると、NIP対象プロジェクトの43%は既に進行中で、20%余りは開発段階、残りの30%余りが構想段階にあるという。

NIP対象プロジェクトのうち中央政府管轄が39%、州政府管轄が39%、残り22%は民間投資となっている。

投資家と産業界はNIP計画について、進行中と計画中のインフラ投資がインフラ関連企業に恩恵をもたらすとして、概ねポジティブな反応を示している。インドのナショナル証券取引所(NSE)では、インフラ株式指数がNSEの代表的指標であるNIFTY株価指数を上回る上昇を見せており、12月31日から1月半ばにかけて約2.3%上昇した。

一方、特定セクターにおける投資計画には疑問を呈するアナリストも存在する。たとえば、再生可能エネルギー開発計画は国内の需要動向を考えると「野心的すぎる」と指摘されている。

投資家は、投資規模の拡大のほかに、NIP計画に盛り込まれた官民の役割分担、契約の遵守、紛争解決などを含むインフラ整備改革を歓迎している。改革は、民間部門のインフラ整備事業への参加を促進すると同時に、改革が進めば外国からのインフラ投資が増えることも考えられる。

経済成長が鈍化する中で注目されるインフラ投資の拡大

インフラ投資の新5ヶ年計画は、2019年10-12月期の経済成長率も前四半期に続き低水準になるとの予想が広がる中で公表された。7-9月の成長率は、2019年に入って中央銀行が政策金利を相次いで引き下げ、政府が景気刺激策を打ち出してきたにもかかわらず、前年同期比+4.5%と、2013年以来の低水準となった。

経済成長の鈍化は続いているものの、インフラ関連セクターにはM&A(企業の合併・買収)や活発な投資など明るい材料が引き続き多い。不良債権を抱える金融機関は全体的には融資に慎重だが、主要な道路建設プロジェクトにはこれら金融機関を含めた貸し手から資金が流入し、プロジェクトは順調に進んでいる。

また、空港の民営化などの政府にとり戦略的に重要なプロジェクトには大きな進展が見られる。既に6空港が民営化の過程にあり、近々ほぼ同数の空港民営化プロジェクトの入札の予定が発表される見通しである。

他のインフラ関連セクターでも民営化の流れが進んでいる。具体的には、主要都市における圧縮天然ガス(CNG)供給事業や鉄道事業などだ。鉄道の場合、石炭輸送を含む多くの路線が民営化される方向にある。

政府は2020年度(2020年4月~2021年3月)の国家予算案を2月1日に発表するが、農村部の電化、グリーンエネルギー回廊構想、低価格住宅建設の推進など、主要なインフラ関連プロジェクトに引き続き重点を置くことが期待されている。

2/5

株式市場

2019年9月以降、上昇基調維持

インド株式市場は、昨年9月の法人税減税発表を受けて大幅高となった後も、上昇基調を維持している(1月15日現在)。法人税減税による企業収益の改善期待、政府の大型インフラ投資計画などを背景に、インド株式に対する投資家センチメントは改善している。

米中通商交渉の進展期待や世界的な景気底入れ観測などから主要国の株式市場が堅調に推移していることも、インド株式市場にとり追い風となっている。

3/5

HSBC投信の株式運用戦略

HSBC投信ではインド株式市場に対する強気の見方を維持している。インド経済は着実に成長しており、構造改革の進展から、成長率はさらに高まると見られている。与党インド人民党(BJP)が安定した政治基盤のもとで高成長・構造改革路線を継続すると見込まれることも、株式市場にとり強力なサポート要因。

インド株式の運用では、持続的な収益成長性を有しながらバリュエーションに割安感のある銘柄を選別する。業種別には金融をオーバーウェイトとし、エネルギー、生活必需品、ヘルスケアをアンダーウェイトとする。また、インフラ関連銘柄は、第2期モディ政権が推進するインフラ投資計画の恩恵を受けると見込まれる。

債券市場

方向感に欠ける展開

インド国債市場は、12月に入りインド準備銀行(中央銀行)が市場の利下げ予想に反して政策金利を据え置いたことから同月中旬にかけて下落(利回りは上昇)した後、上昇(利回りは低下)に転じている(1月15日現在)。中央銀行は金融政策スタンスを「緩和的」に維持しており、さらなる利下げの可能性があることを示唆している。

一方、足元のインフレ率は上昇しており、12月の消費者物価指数は前年同月比+7.4%となり、目標レンジの4%±2%の上限を上回った。ただし、この上昇は天候要因による野菜価格の高騰によるものであり、数ヶ月以内にインフレ圧力は後退するとHSBC投信では見ている。

HSBC投信の債券運用戦略

インド債券市場は、グローバル投資家にとり良好な投資機会を提供している。インド経済のファンダメンタルズは比較的良好であり、また、インド国債は投資適格級ながら、利回りが高水準にある点も注目される。

インド債券の運用においては、引き続きインドルピー建国債に重点を置いて投資を行う。また、短中期のインドルピー建社債を選好する。一方、米ドル建債券には慎重な姿勢を維持する。

4/5

為替市場

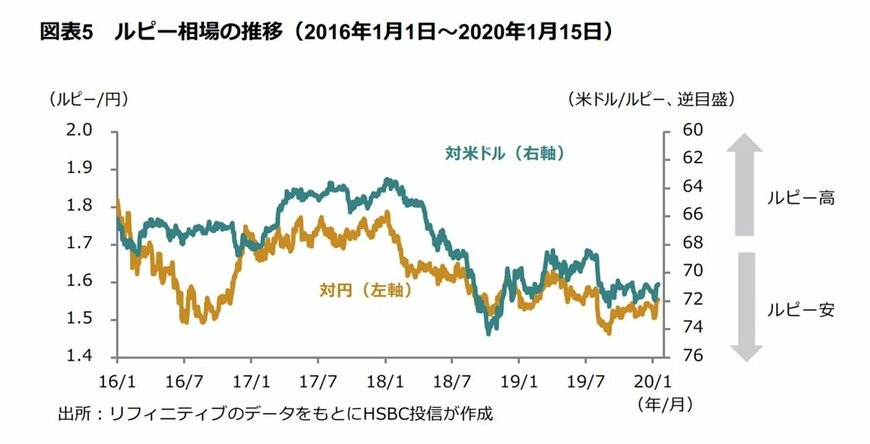

インドルピーは昨年9月以降一進一退

インドルピーは昨年9月以降、対米ドル、対円ともに方向感に欠ける推移となっている(1月15日現在)。足元の景気の鈍化や財政収支悪化への懸念などがマイナス要因となる一方、大規模インフラ投資計画、国営銀行の再編と資本増強、外国資本規制の緩和、法人税減税などインド政府による一連の景気対策がプラス要因となっている。

ルピー相場は、相対的に良好な経済ファンダメンタルズや潤沢な外貨準備高が支援材料となり、中長期的に堅調な展開が予想される。

5/5