レビュー:ドル高とテクノロジー株が世界株を牽引した1週間

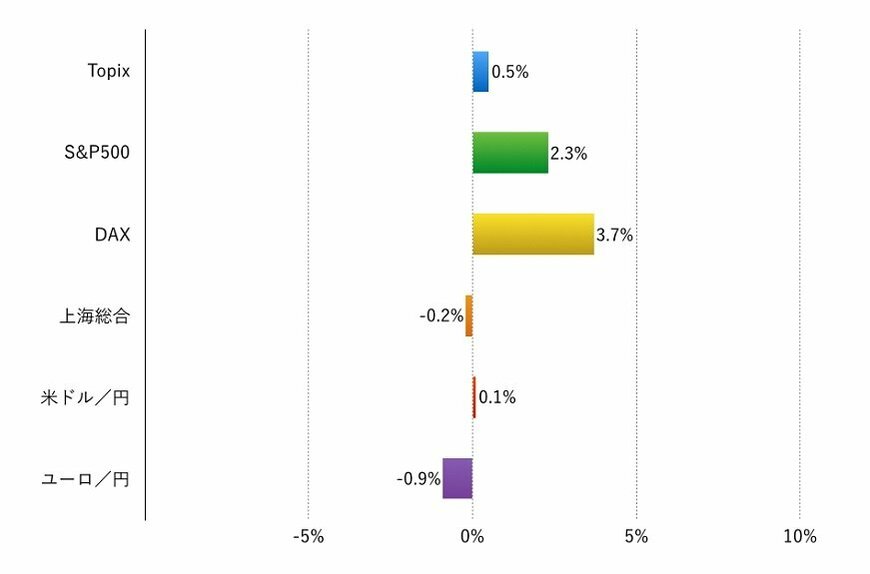

先週(5月23日‐5月27日)の主要国の株式市場は堅調な展開でした。欧州株・米国株が高く、日本株と上海株はほぼ横ばいとなりました。

最大の注目材料は、米国のイエレン連邦準備制度理事会(FRB)議長の数か月以内の利上げを示唆する講演でした。利上げを示唆する理事の発言はこれまでも何度か出ていましたが、真打登場と言える講演内容になりました。

米国の景気は比較的安定しており、欧州の景気指標もこのところ改善傾向を示すものが散見されます。しかし、金融政策は大西洋を挟んで異なる方向にあります。米国の利上げが近づいているということで、ドルは特にユーロに対して上昇しました。一方、円や人民元に対してはほぼ横ばいです。

原油価格が上昇し50ドル台をうかがう一方、世界的に長期金利はほとんど動きませんでした。米国の”次の次”の利上げを心配する局面ではないということでしょう。いわゆる適温相場の環境が続いていると思われます。

このため、ユーロ安を受けて欧州株が高く、また、前週に続き世界的にテクノロジー株が上昇しています。さらに、ベトナム・ブラジル株を除けば新興市場の株式がおおむね堅調だったことも大切なポイントです。

なお、G7の共同声明の内容は相場の材料にはなり切らなかったと言えるでしょう。

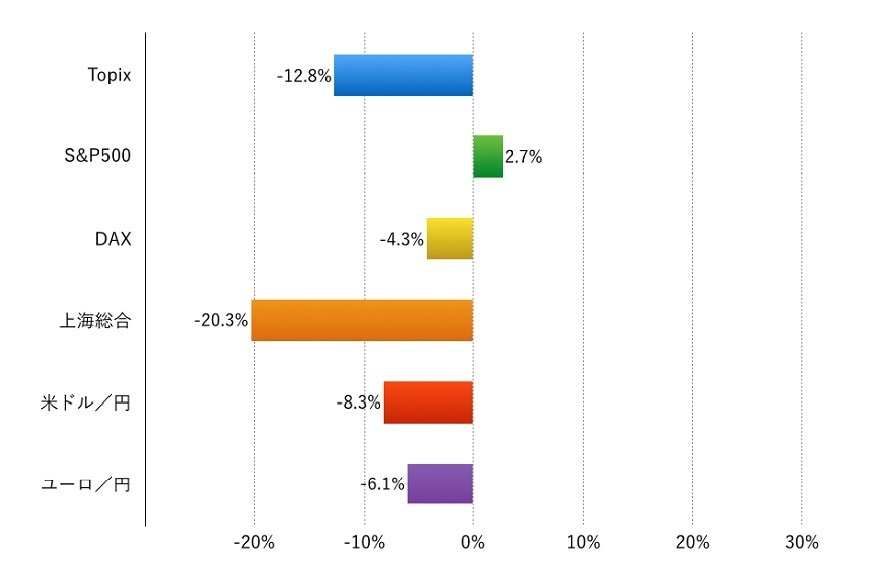

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安が+、円高が‐表示

アウトルック:テクノロジー株を牽引役に米国の利上げ後を探る展開か

今週(5月30日‐6月2日)は、引き続き米国の利上げ後のテーマを探す展開になるでしょう。テクノロジー株が相場の牽引役を担い続けることができるか、新興国株がしっかり推移するかに注目しています。

注目材料は、米国の5月の雇用統計、OPEC総会、ECB理事会、中国のPMIなどです。特に、中国の景気の停滞や原油価格下落が見られると、相場のムードが変わる可能性があるため注意したいところです。

日本はG7の”お墨付き”を受けて、消費税増税再延期に加え財政出動への動きが参議院選挙前に進みそうです。ただし、市場にはサプライズ感は乏しく、材料としてはやや食傷気味とも言えそうです。

日米当局間で為替政策に認識のずれが残ると思われるため、120円を超える円安を目論むような金融緩和策を日銀が採用することは難しそうです。実のある経済構造改革、中長期的成長戦略が待たれます。

LIMO編集部