本記事の3つのポイント

-

太陽光発電は発電コストの低下やSDGsの取り組みなどを背景に拡大。19年も前年を上回る導入量を達成、20年以降も年間120GW前後の導入が続く

太陽光発電は発電コストの低下やSDGsの取り組みなどを背景に拡大。19年も前年を上回る導入量を達成、20年以降も年間120GW前後の導入が続く -

中国勢が上位を独占しており、出荷競争で勝ち抜くため、各社は生産能力の増強を加速。1社あたり20GWを超える規模に

-

中国は現在主流の結晶シリコンの生産および技術開発で世界をリードしており、PSCやⅢ-V族など次世代技術の開発にも力を入れている

太陽光発電(PV)は発電コストの低下やSDGs(持続可能な開発目標)の取り組みなどを背景に、世界市場で普及・拡大が進んでいる。2019年は前年を上回る導入を果たしたもようで、補助金に頼らない自律成長も始まっている。

かつて世界市場をリードした日本企業は事業縮小が続くが、PVの出荷で上位を独占する中国勢は生産能力増強を加速している。また、ペロブスカイト太陽電池(PSC)の商業化や車載PVなど、新市場創出の動きも活発化している。

今回は19年の太陽光発電10大ニュースを選出し、20年の市場および技術動向を展望する。

(1)19年もPV市場は成長

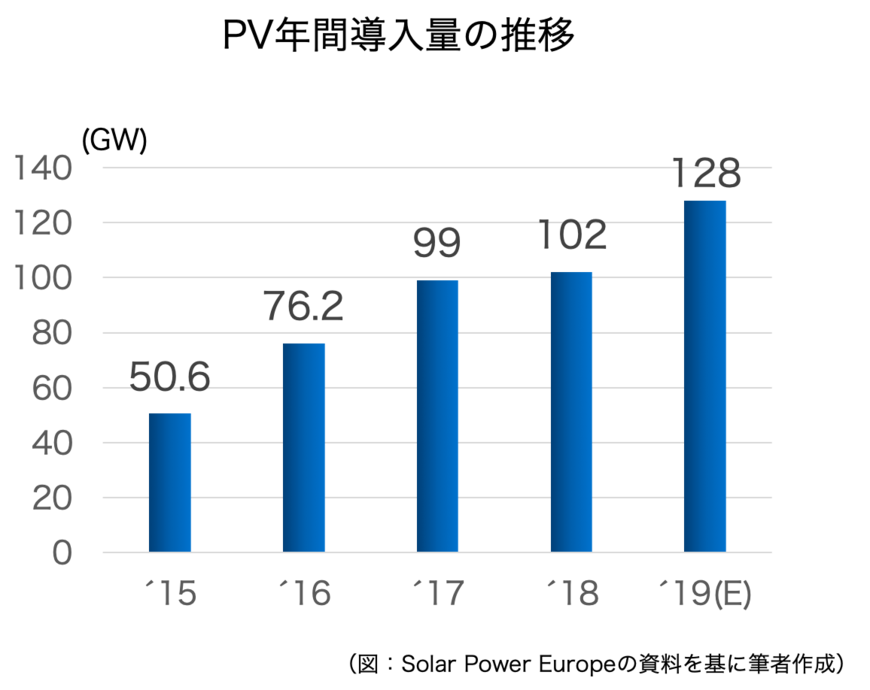

18年はPVの年間導入量が100GW(IEAは99.9GW、SolarPower Europeは102.4GWと算出)の大台に達したが、19年はさらにこれを上回る導入が実現しそうだ。

2/5

19年の導入量については、SolarPower Europeがミディアム・シナリオで128.4GW、英IHS Markitは129GW、英Wood Mackenzieは114.5GW、台湾Energy Trendは125GWという数値を発表している。

牽引役だった中国はさすがに伸びが鈍化しているものの、欧州が再び成長トレンドに入っており、南米、中東、アフリカなどでもGW市場が相次ぎ立ち上がりつつある。

長年、PVの導入はFIT(固定価格買取制度)などの補助政策が支えてきたが、発電コストが下がったことで、世界市場で自律成長が始まっている。20年以降も年間120GW前後の導入が続くと期待されている。

(2)生産能力20GW超の戦い

現在、PVモジュールの出荷は中国勢が上位を独占しており、出荷競争で勝ち抜くため、各社は生産能力の増強を加速している。

PVモジュール出荷トップのJinko Solarは、19年末にモジュール生産能力が16GWになり、20年末には22GWまで拡大する。Canadian Solarも19年末の13GWから20年末には15GWに増強する。

単結晶の世界シェア6割を誇るLONGiもウエハー、セル&モジュールの生産能力増強を加速している。19年末の生産能力はインゴット&ウエハーが36GW、セルが10GW、モジュールが16GW。21年末にはインゴット&ウエハーが65GW、セルが20GW、モジュールが30GWになる。

(3)中国、次世代技術でも虎視眈々

中国は現在主流の結晶シリコン(Si)の生産および技術開発で世界をリードしており、PSCやⅢ-V族など次世代技術の開発にも力を入れている。

PSCはISCAS(中国科学院)が18年に23.3%、19年には23.7%の世界最高効率(当時)を達成しているが、商業化を目指す企業も増えている。中国企業のPSC関連特許のシェアは世界トップ(47%)と言われており、PSCの商業化でも世界をリードする可能性がある。

中国では2000年代から宇宙用にⅢ-V族の普及が始まり、現在は3接合で変換効率30%超を実現している。IMM3J(逆積み3接合)やdirect-bondingなど、車載用途を想定した開発も進んでいる。

(4)大型セルでモジュール出力500W

単結晶Siセルのサイズは156mm角が一般的だが、近年、セルの大型化が進んでいる。セルサイズが大きくなれば重量は増えるが、製造コストを下げつつ発電量が増加するという利点がある。

158mm角の大型セルはJinko Solar、Trina Solar、Canadian Solarなどが採用しており、LONGiはさらに大きな166mm角ウエハーを用いた大型セルを開発している。166mm角の大型セルは結晶成長やスライス装置など既存の生産設備を使いつつ、生産能力が従来比で1割以上増えるという。

さらに、中国Risen Energyは210mm角の超大型単結晶Siセルを提案している。50セルのモジュールで出力は500Wに達するとし、20年の量産を目指している。

(5)日本勢もタンデム型に注目

バンドギャップの異なる2種類以上の発電層を積層したタンデム型の開発が活発化している。Ⅲ-Ⅴ族化合物では広く普及してきた技術だが、近年は、PSCと結晶SiもしくはCIGSを組み合わせたタンデム型の検討が増えている。

PSC/Siタンデムでは、英Oxford PVが1c㎡のセルで28%の変換効率を達成している。PSCベースのセルでは世界最高効率になる。PSC/CIGSタンデム(4端子)ではimecが24.6%の最高効率を実現しており、CdTeでもワイドギャップのMgCdTeをトップセルに用いたタンデム型が検討されている。

日本企業もタンデム型に着目しており、パナソニックとカネカはPSC/HBC(Hetero&Back-contact)、出光興産はPSC/CIGSの開発を進めている。

(6)Ⅲ-V族はクルマを目指す

自動車のルーフにPVを搭載した車載PVの開発が進んでいる。トヨタは10年前からPVを搭載した「Prius」を発売しているが、Sono Motors(ドイツ)やLightyear(オランダ)といったスタートアップ企業もPVを搭載したEV(電気自動車)を開発している。

III-V族3接合PVを搭載したトヨタの実証車3/5

Priusは出力180W(パナソニック製)のPVを搭載しており、走行中の給電には対応していないが、PV電力だけで1日平均2.9km、最大で6.1km走行できる。

さらにトヨタは19年からシャープ製のⅢ-V族3接合PV(InGaP/GaAs/InGaAs)を搭載した第3世代の実証走行を開始した。PV出力は従来比4.8倍の864Wを実現したことで、走行中でも駆動用バッテリーに充電できるようになった。PV電力だけで走行できる距離も40km/d以上に増えた。

Ⅲ-V族化合物PVの現在の市場規模(主に宇宙用)は年間1~2MWだが、車載PVとして本格普及すれば10GWの市場が狙える。ただ、そのためには製造コストを100分の1まで下げる必要がある。

(7)DSCが相次ぎ商業化

色素増感太陽電池(DSC)の本格的な商業化が始まった。DSCは16年からフジクラが販売しているが、19年には積水化学工業がフィルム型DSCの少量販売を開始したほか、リコーやシャープも量産に踏み出した。

リコーはオフィスデスクの室内用ソーラーパネルとして全固体型DSCを供給しており、シャープはDSCを電源に用いた電池交換不要のビーコン「レスビー」を開発し、清水建設の屋内外音声ナビゲーションサービス向けに納入した。

DSCを搭載したビーコン(シャープ)4/5

フジコー(北九州市戸畑区)は水や酸素の侵入を完全に遮断した完全封止型円筒型DSCモジュールのサンプル出荷を開始しており、ソフトバンクグループ(東京都港区)はスウェーデンのPVベンチャーであるExeger社に1000万ドルを出資するなどDSCの実用化を後押ししている。

結晶Siに比べて変換効率や耐久性が低いDSCだが、新たな用途で普及が始まりつつある。

(8)三菱電機、PV生産から撤退

かつては世界のPV市場を牽引した日本企業だが、近年は中国勢の大攻勢を前に事業の縮小が続いている。19年5月にはパナソニックがマレーシアのPV一貫工場を中国企業に譲渡することを発表し、三菱電機もPVの生産から撤退することを決めた。

三菱電機は1974年からPVの研究開発に着手し、98年から中津川製作所飯田工場(長野県飯田市)で自社生産を開始した。08年にはセル生産能力を220MWまで増強し、京都製作所(京都府長岡京市)にはPVモジュールの生産工場を整備した。

12年から始まったFITを追い風に、14年には500MWまで販売量が増えたが、その後、海外PVメーカーの参入などで価格競争が進み、販売は急減した。

18年3月に中津川製作所飯田工場のセル生産を終了し、PVセルは全面的に外部調達に切り替えたが、20年3月末にはPVシステムの製造・販売を終了し、PVの生産から撤退する。

(9)ポストSHJの次世代技術

現在の結晶SiセルはPERC(Passivated emitter and Rear Cell)による高効率化が進んでいるが、金属電極とSi界面でのキャリア再結合を抑制する技術として、passivated-contactの開発が進んでいる。

passivated-contactは結晶SiとアモルファスSiを接合したSHJ(Silicon Hetero Junction)が広く知られているが、アモルファスSiの光吸収やPECVDの装置コストなどの課題がある。これを解決する技術として注目されているのがFraunhofer ISE(ドイツ)が開発したTOPCon(Tunnel Oxide Passivated Contact)だ。

TOPConをはじめとするpassivated-contactは、ISFH(ドイツ)、SERIS(シンガポール)などの研究機関のほか、Jinko Solar、Trina Solar、Jolywood、Yingliなどの中国企業も開発に乗り出している。

(10)Cu2Oは安価な次世代PV

安価な次世代PVとして、亜酸化銅(Cu2O)が注目されている。金沢工業大が積極的に研究開発を続けており、東芝もタンデム型への応用を目指した開発に力を入れている。

透過型Cu2O太陽電池(東芝)5/5

Cu2Oはバンドギャップが2eVの直接遷移半導体(p型)で、毒性がない、安価、資源的に豊富といった多くの利点がある。金沢工業大は17年にp層にNa添加のCu2O、n層には3元系酸化物であるZGO(Zn2GeO4)を組み合わせたセルで8.23%の世界最高効率を達成した。

Cu2Oは単接合でも14~15%の変換効率が狙えるが、東芝はCu2Oをタンデム型のトップセルに応用することを考えている。独自の製法でCu2Oの透明化に成功しており、ボトムセルに結晶Siを用いたタンデム型で変換効率23.8%を実現している。

電子デバイス産業新聞 編集部 記者 松永新吾

まとめにかえて

日本勢が相次いで事業から撤退したことで、斜陽産業に見られがちな太陽光発電ですが、世界市場では依然として成長を遂げています。今や中国が世界市場をリードする立場であり、次世代技術の面からも存在感を強めています。半導体やFPDなど他のエレクトロニクス分野でも国家レベルで産業育成に力を入れており、その成長スピードは脅威ともいえます。

電子デバイス産業新聞