2019年11月18日に行われた、アイカ工業株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:アイカ工業株式会社 代表取締役 社長執行役員 小野勇治 氏

1. 2020年3月期第2四半期 連結決算の概要

小野勇治氏:アイカ工業の小野でございます。本日は、当社の2020年3月期第2四半期決算説明会にご参加賜りまして、誠にありがとうございます。

これより、当社の中間決算の概況と今後の事業展開について、ご説明いたします。第2四半期の決算実績、通期決算計画、セグメントの実績と方策、中期経営計画の進捗、配当についてご説明いたします。

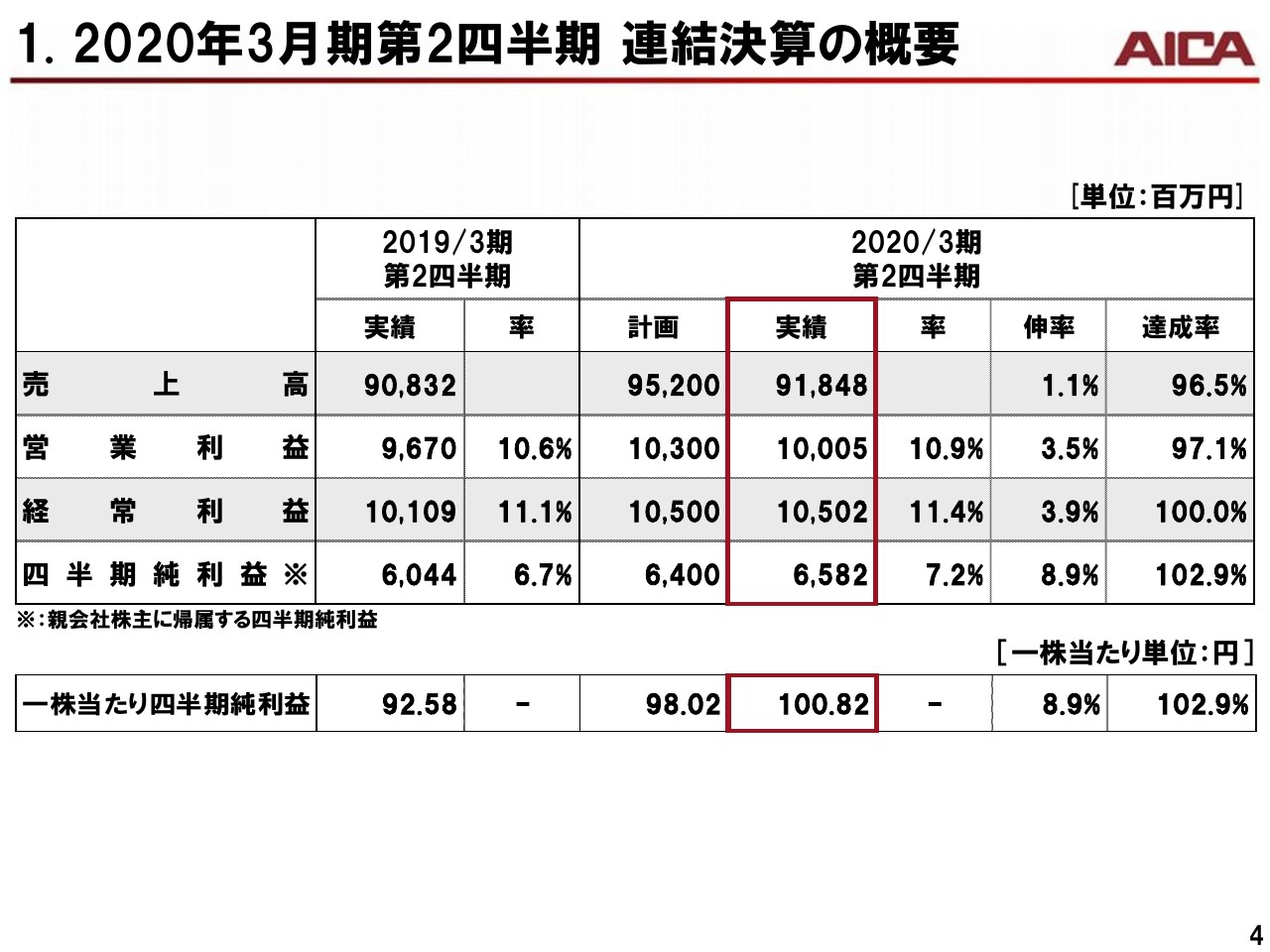

まず、第2四半期決算の実績についてです。2020年3月期第2四半期の連結業績の概要は(スライドを)ご覧のとおりでございます。

売上高が918億4,800万円、営業利益が100億500万円、経常利益が105億200万円、親会社株主に帰属する四半期純利益が65億8,200万円となりました。なお、親会社株主に帰属する四半期純利益については、以後四半期純利益と省略いたします。

売上については、原材料費低下による売価低下の影響を受けました。営業利益については操業度の低下を受けて若干計画を下回る結果となりましたが、経常利益と四半期純利益は計画を上回ることができました。

1. 第2四半期 連結決算の概要

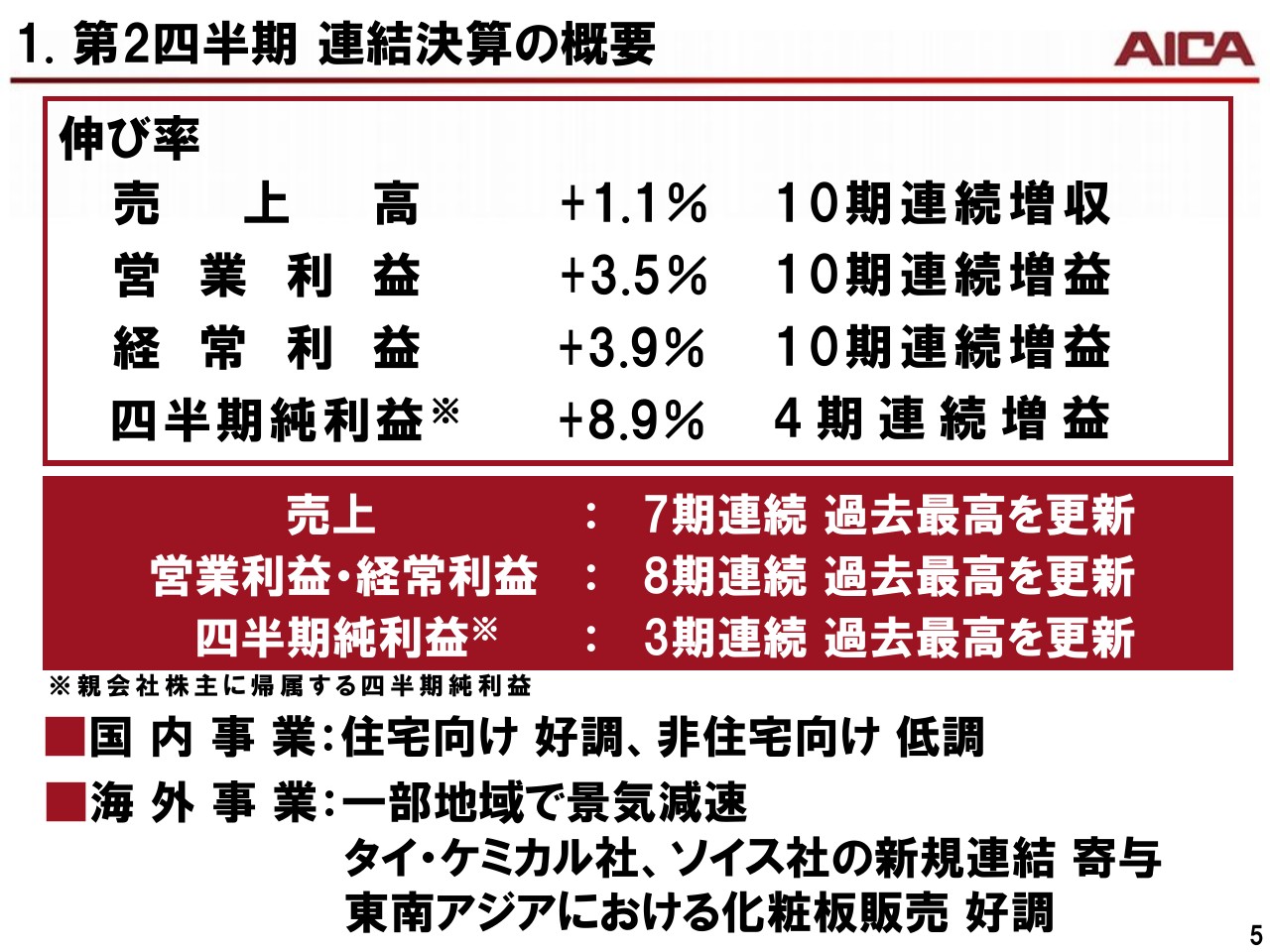

売上は10期連続増収、営業利益・経常利益は10期連続増益、四半期純利益は4期連続増益となりました。また、売上高では7期連続、営業利益・経常利益では8期連続、四半期純利益では3期連続で過去最高を更新しております。

この上半期は、国内の建設事業においては、住宅向けが好調に推移したものの、非住宅向けが低調でした。海外事業においては、一部地域で景気減速が見られましたが、タイ・ケミカル社、中国のソイス社の新規連結が寄与いたしました。また、東南アジア地域における化粧板販売も順調に売上を伸ばすことができました。

1. 第2四半期 連結決算の推移

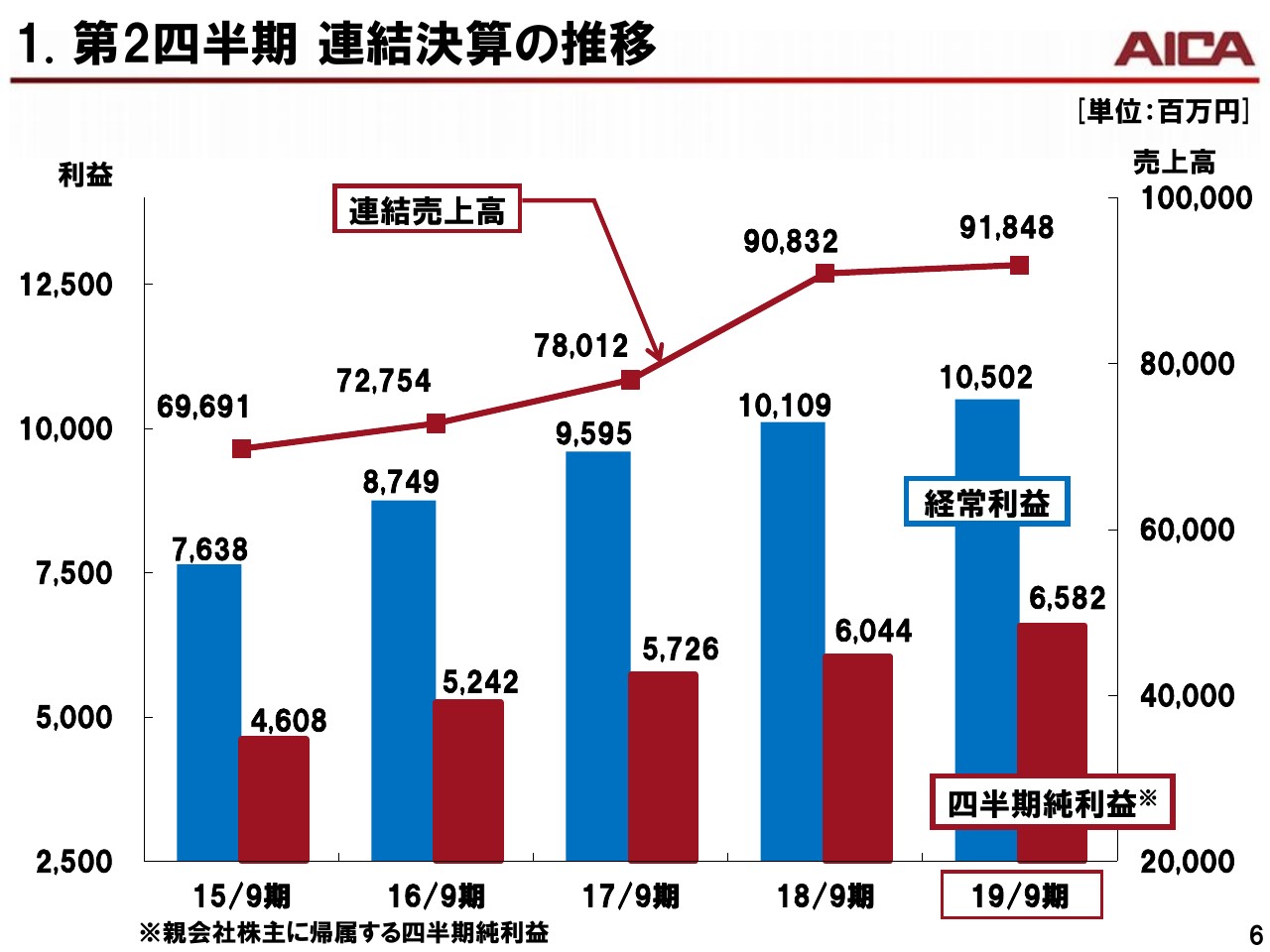

直近5年間の第2四半期の連結売上高、経常利益、四半期純利益の推移は、スライドのとおりでございます。

1. 第2四半期 主要項目の状況

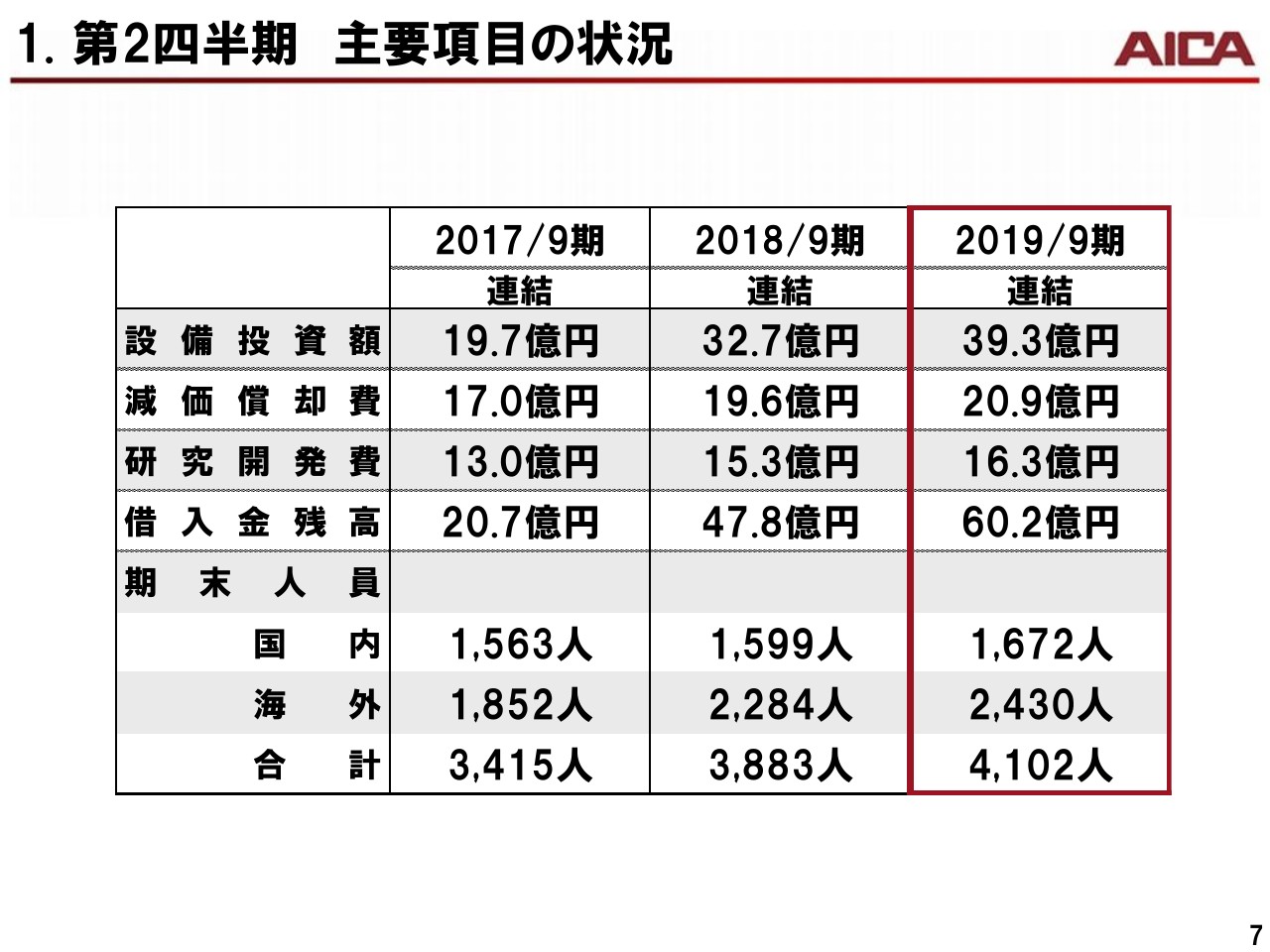

このスライドは、第2四半期の設備投資額、減価償却費、研究開発費、借入金および人員等の状況です。

2020年3月期第2四半期決算の設備投資額は、約39.3億円でした。おもなものは、アイカテック建材の精算設備増強に約3億2,000万円、ベトナムでのメラミン化粧板新規工場建設に約6億7,000万円、アイカ・アジア・パシフィックグループの設備増強・更新等で約9億1,000万円等がございました。

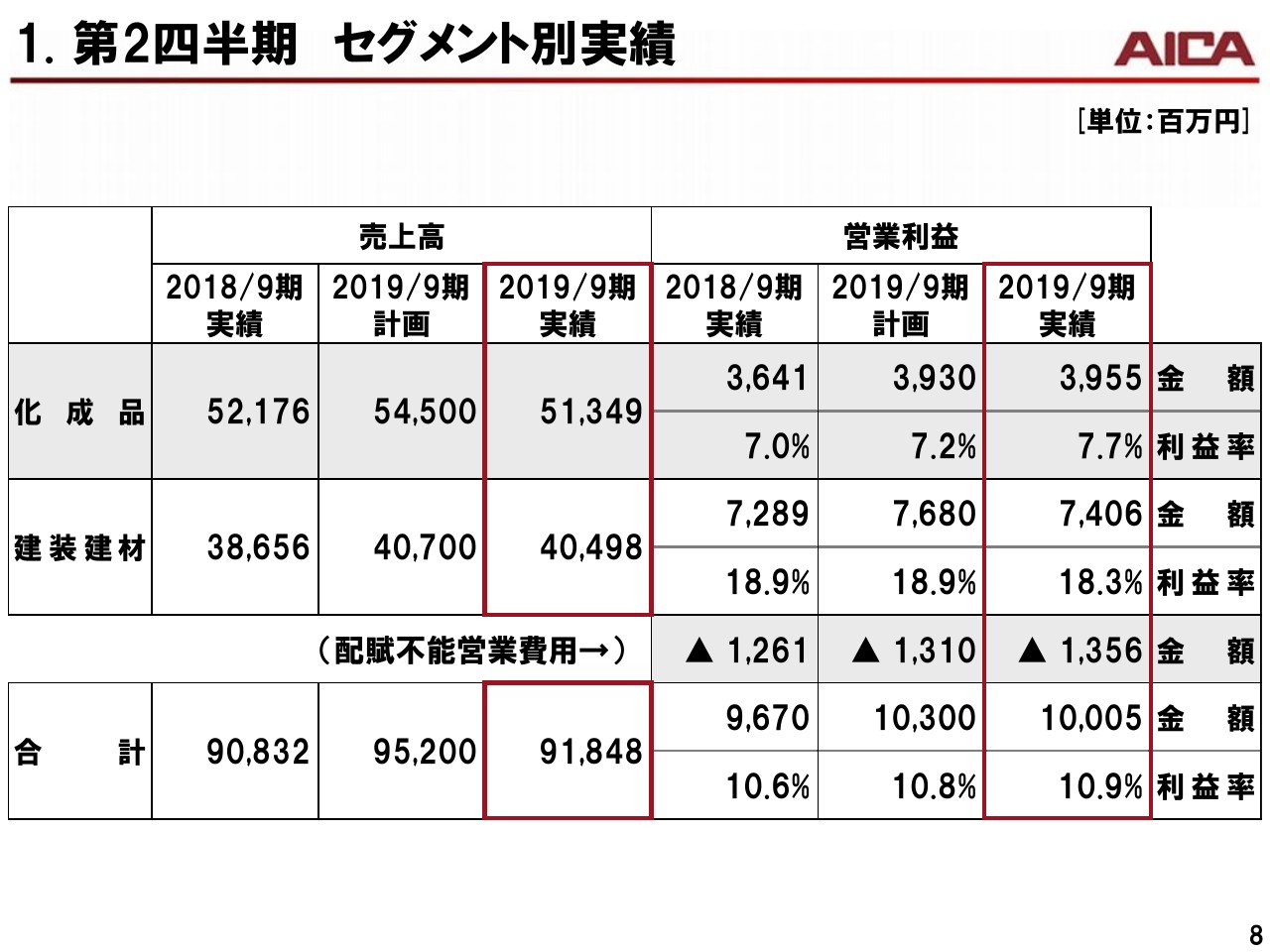

1. 第2四半期 セグメント別実績

スライドは、2020年3月期第2四半期のセグメント別業績を、当初の計画と比較したものでございます。ここでは、営業利益の増減を中心にご説明いたします。

化成品セグメントの営業利益は39億5,500万円と、計画の39億3,000万円を上回りました。営業利益率も7.7パーセントとなり、計画の7.2パーセントを0.5ポイント上回っております。これは原材料費の低下と、エバモア社における高利益率品の拡販が、想定を上回るペースで拡大したことがおもな要因でございます。

建装建材セグメントの営業利益は74億600万円となり、計画の76億8,000万円を下回りました。営業利益率も18.3パーセントと、計画の18.9パーセントを下回りました。これはおもに、アイカ工業単体における販管費や固定費の増加が要因でございます。

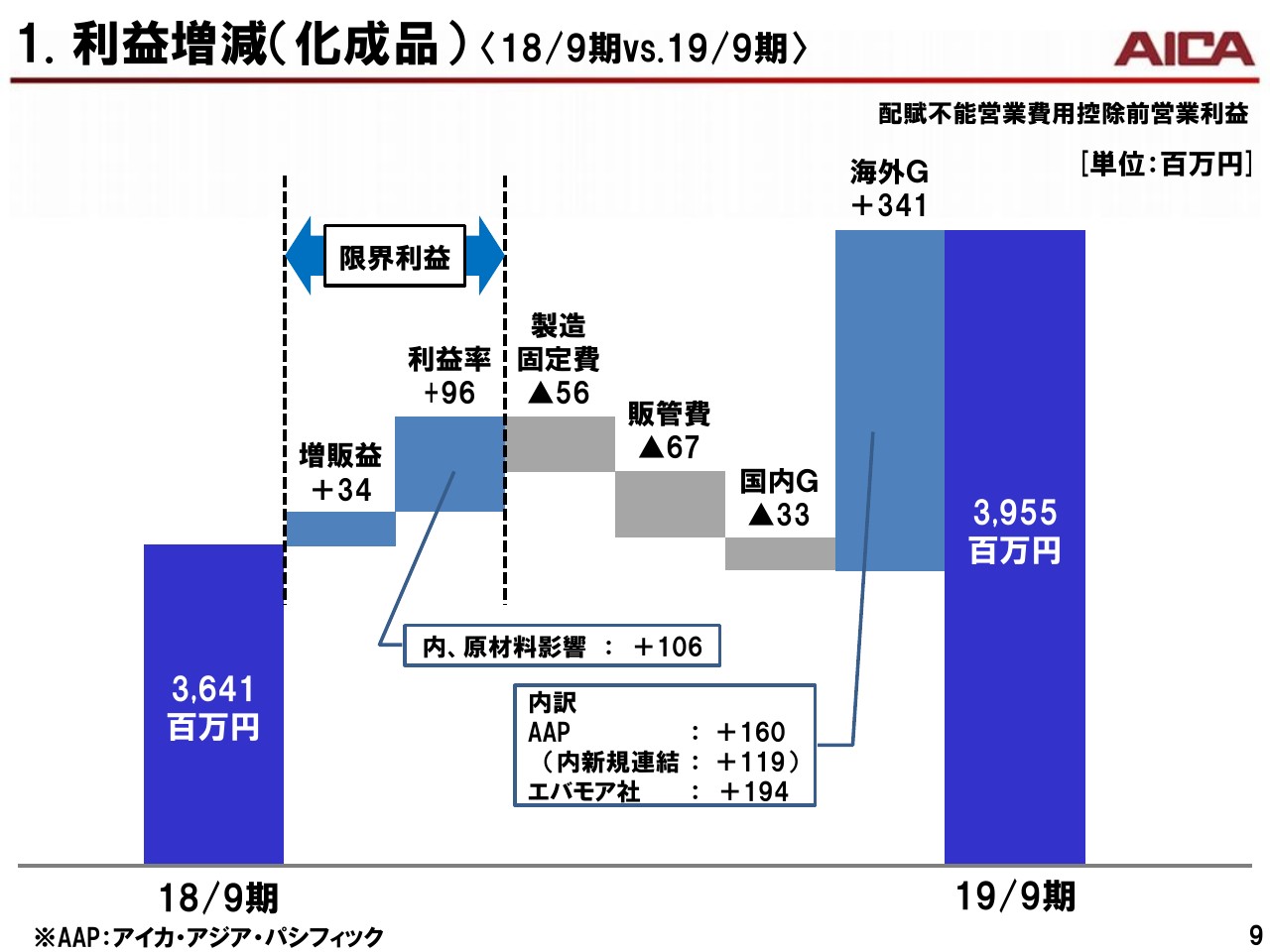

1. 利益増減(化成品)〈18/9期vs.19/9期〉

このスライドは、化成品セグメントにおける2019年3月期と2020年3月期の第2四半期営業利益の差異について、要因別に分析したものです。

利益の改善要因は、アイカ工業単体の販売増や原材料費の影響、アイカ・アジア・パシフィック(AAP)やエバモア社による海外グループ会社の増益などがあり、4億7,100万円の増益要因がございました。

一方、利益の減少要因としては、製造固定費・販管費の増加、国内グループ会社の減益と腕1億5,600万円の減益要因がございました。この結果、利益が差し引きで3億1,400万円増加いたしました。

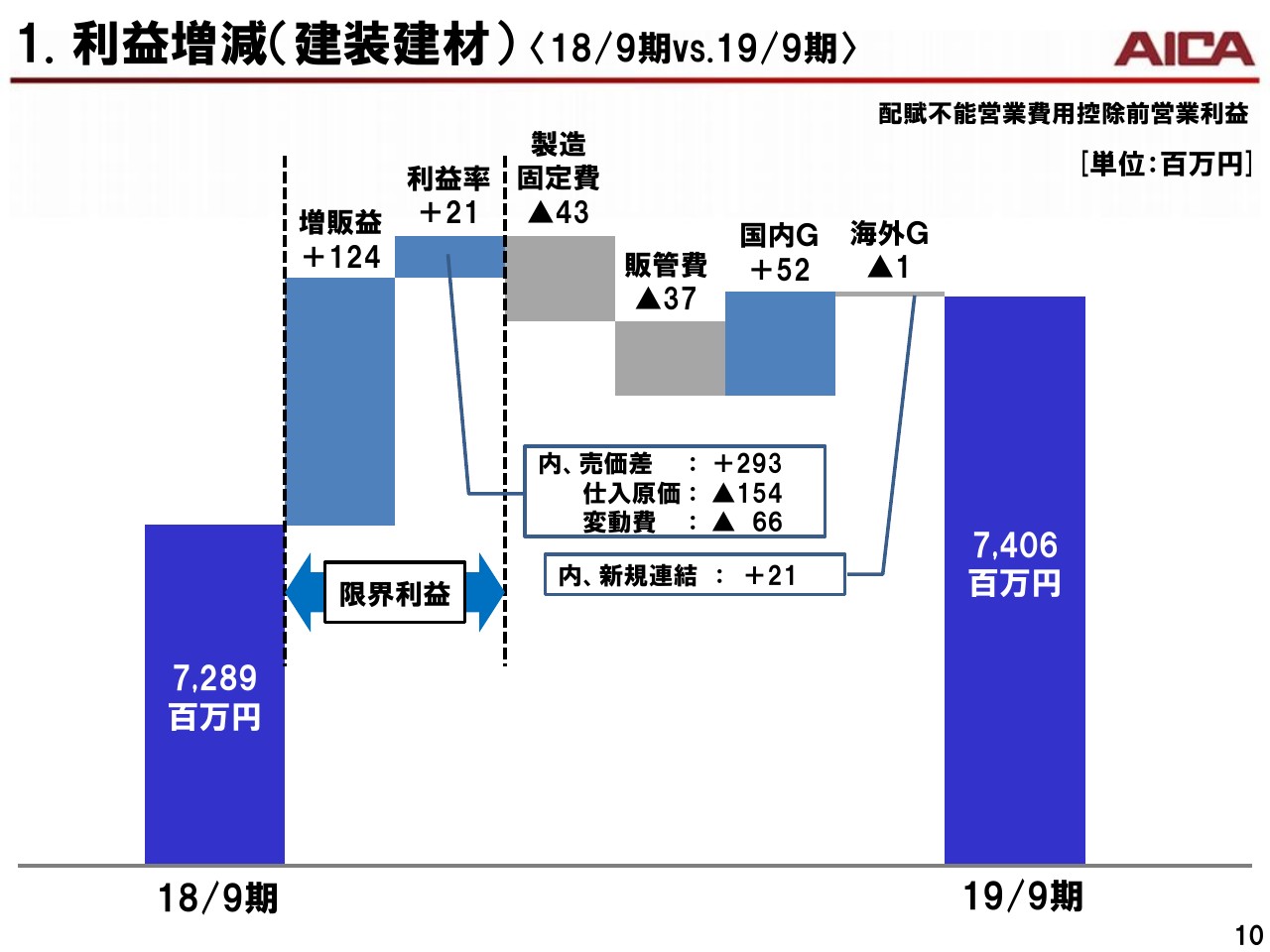

1. 利益増減(建装建材)〈18/9期vs.19/9期〉

建装建材セグメントにおける利益の改善要因は、アイカ工業単体の増販益や売価差、国内グループ会社の増益等で、1億9,700万円の増益要因がありました。

一方で、利益減少要因としては、製造固定費や販管費の増加、海外グループ会社の減益等で8,100万円の減益要因がございました。この結果、利益が差し引きで1億1,700万円増加いたしました。

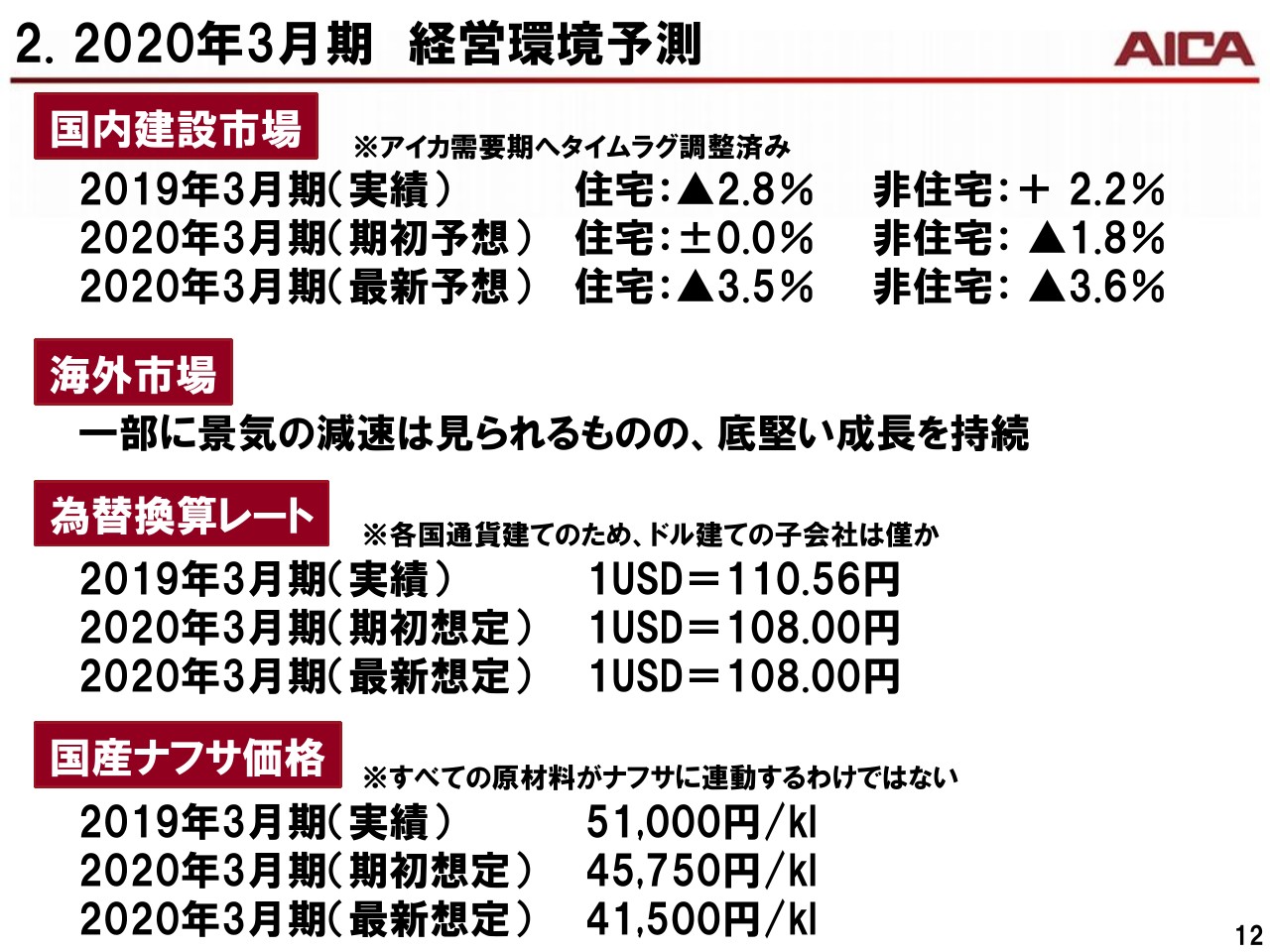

2. 2020年3月期 経営環境予測

今期の通期業績計画についてご説明いたします。今期の経営環境については、当社の主力である国内建設市場において、消費増税前の駆け込み需要が住宅の持家と分譲で見られましたが、貸家の供給過多や消費増税後の反動により、前年比で3.5パーセント程度減少すると想定しております。

非住宅市場においても、人手不足等に起因する飲食店・物販店の新規出店の削減、五輪向け施設の建設における一服感などの影響を受け、3.6パーセントの縮小を予想しております。

海外市場については、米中貿易摩擦の影響から一部の国で輸出に弱さが見られるものの、引き続き中国・アセアンを中心とした国々の成長持続に伴い、接着剤や高品質のメラミン化粧板などの需要が拡大すると見込んでおります。

また、為替・ナフサ価格の前提はスライドをご覧のとおりでございます。

2. 2020年3月期計画

今期の通期業績計画はご覧のとおりです。

国内市場において、着工面積の減少が見込まれること、海外では原材料価格が低下し、売価を押し下げる状況が見込まれることから、通期計画は売上高のみ、2,000億円から1,950億円へ下方修正いたしました。営業利益等の各利益については、期初計画を据え置いております。

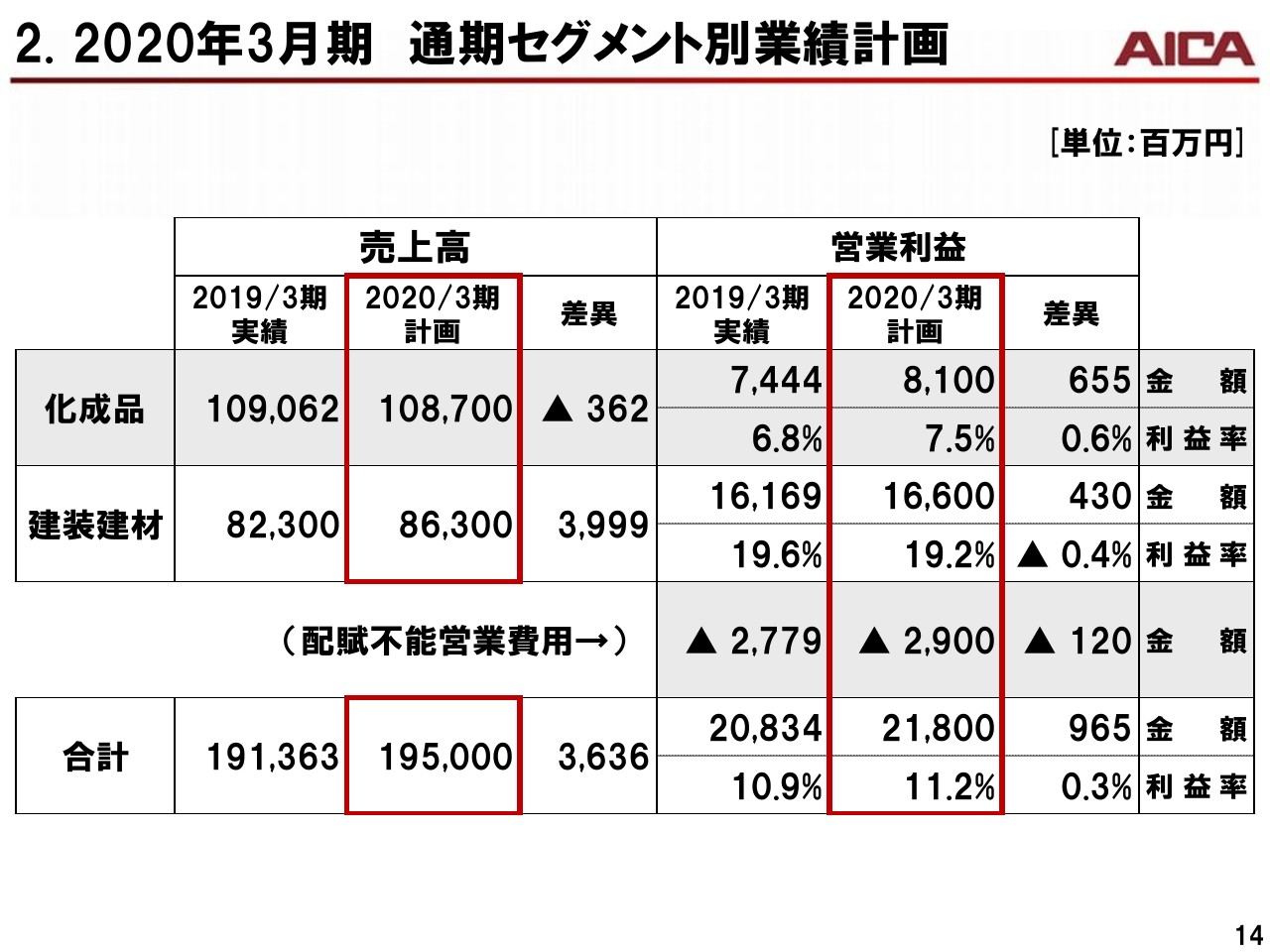

2. 2020年3月期 通期セグメント別業績計画

通期のセグメント別の売上高・営業利益の計画と前期との比較は、スライドのとおりです。

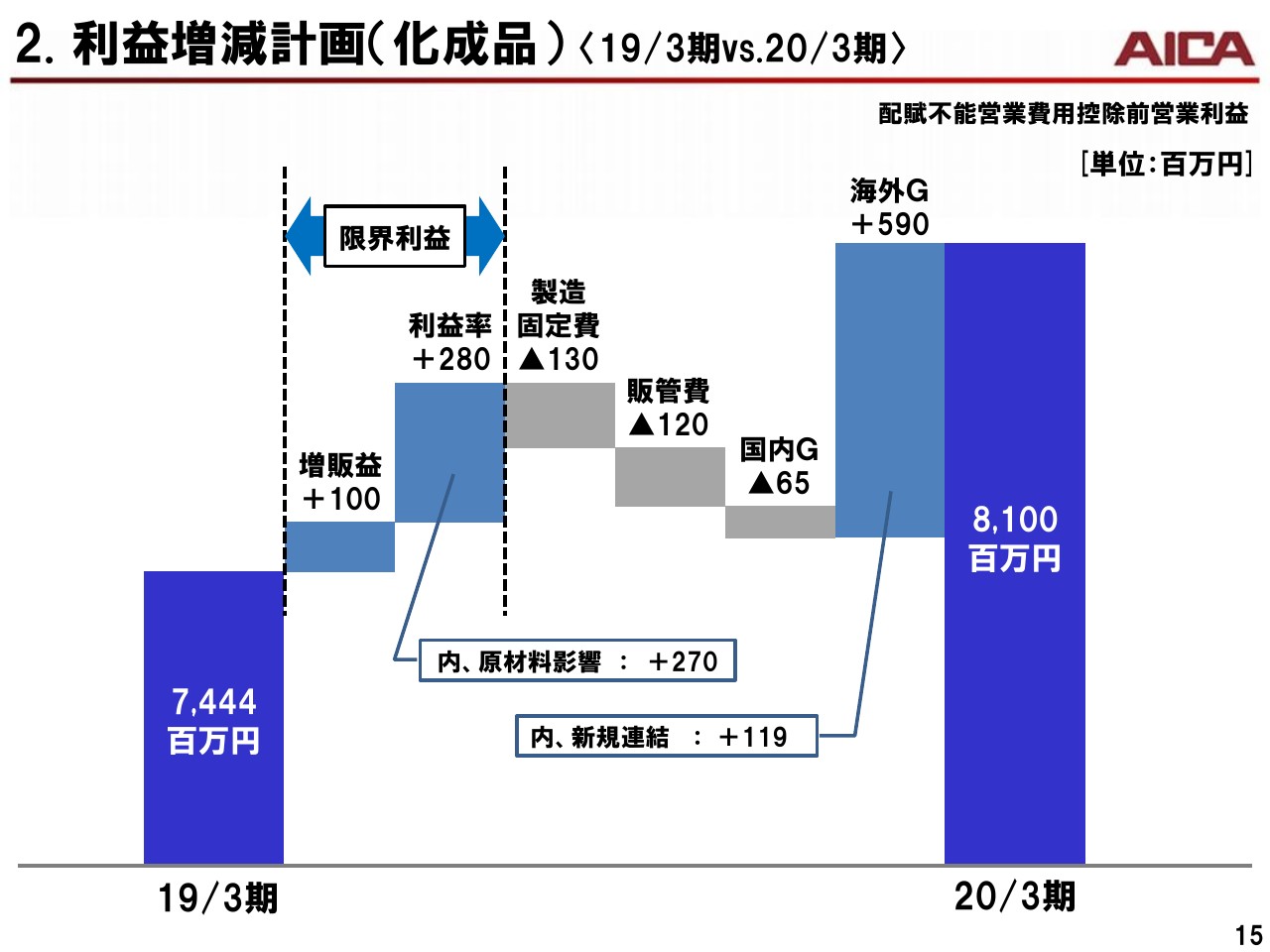

2. 利益増減計画(化成品)〈19/3期vs.20/3期〉

このスライドは、化成品セグメントにおける2019年3月期と2020年3月期の営業利益見通しの差異を、要因別に分析したものです。

増販益や原材料価格の低下による利益率の改善、アイカ・アジア・パシフィックやエバモア社等の海外グループ会社の増益等により、利益が9億7,000万円増加いたします。一方で、製造固定費や販管費の増加、国内グループ会社の減益等により、3億1,500万円の利益減が見込まれますが、前期に比較して6億5,600万円増の、営業利益81億円を確保する計画で進めてまいります。

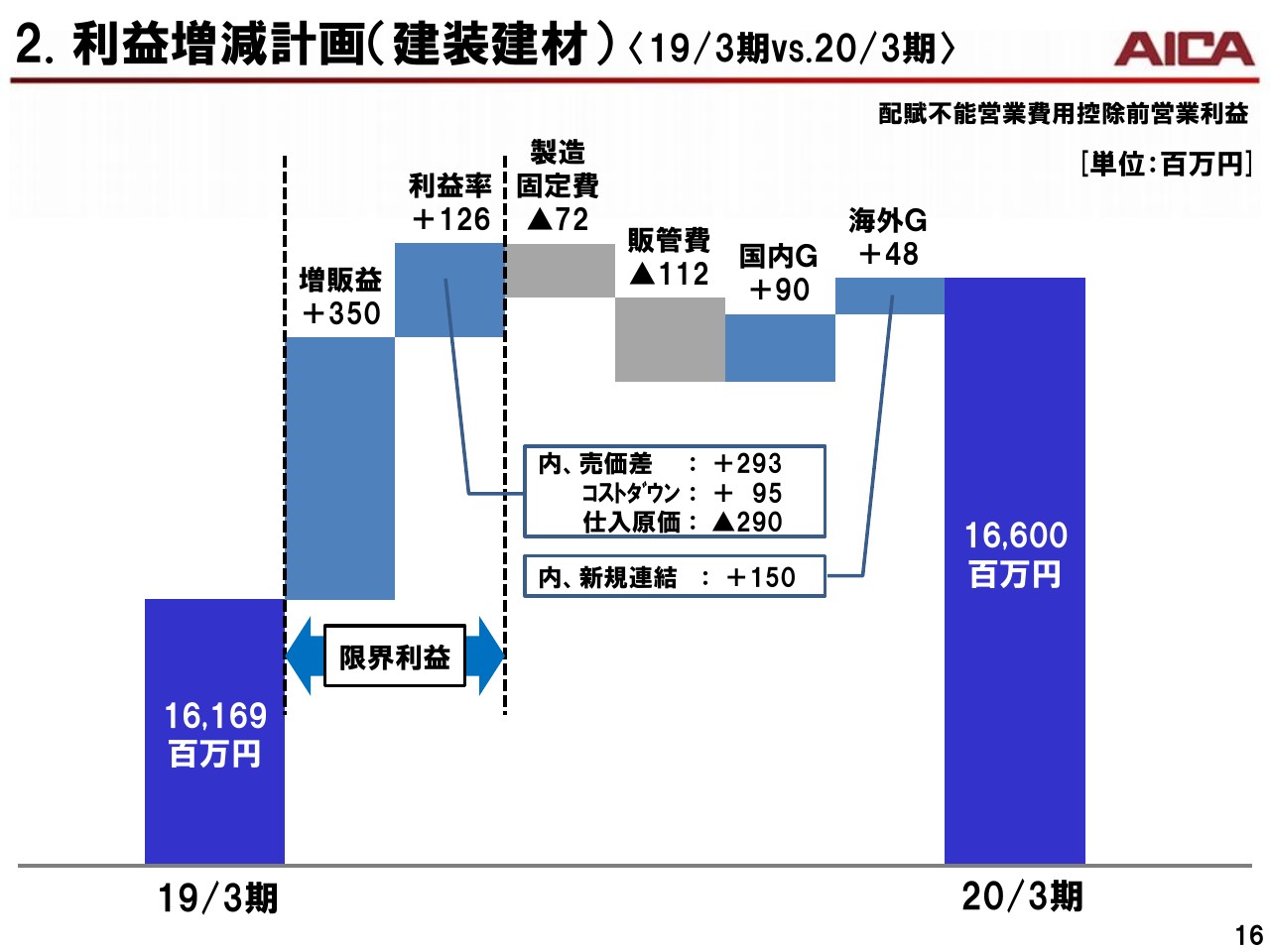

2. 利益増減計画(建装建材)〈19/3期vs.20/3期〉

続いて建装建材セグメントです。

増販益やコストダウンによる利益率の改善、国内海外グループ会社の増益により、6億1,400万円の利益を増加させる一方、製造固定費や販管費の増加等により、1億8,400万円の利益減が見込まれますが、前期に比較して4億3,100万円増の営業利益166億円を確保する計画で進めてまいります。

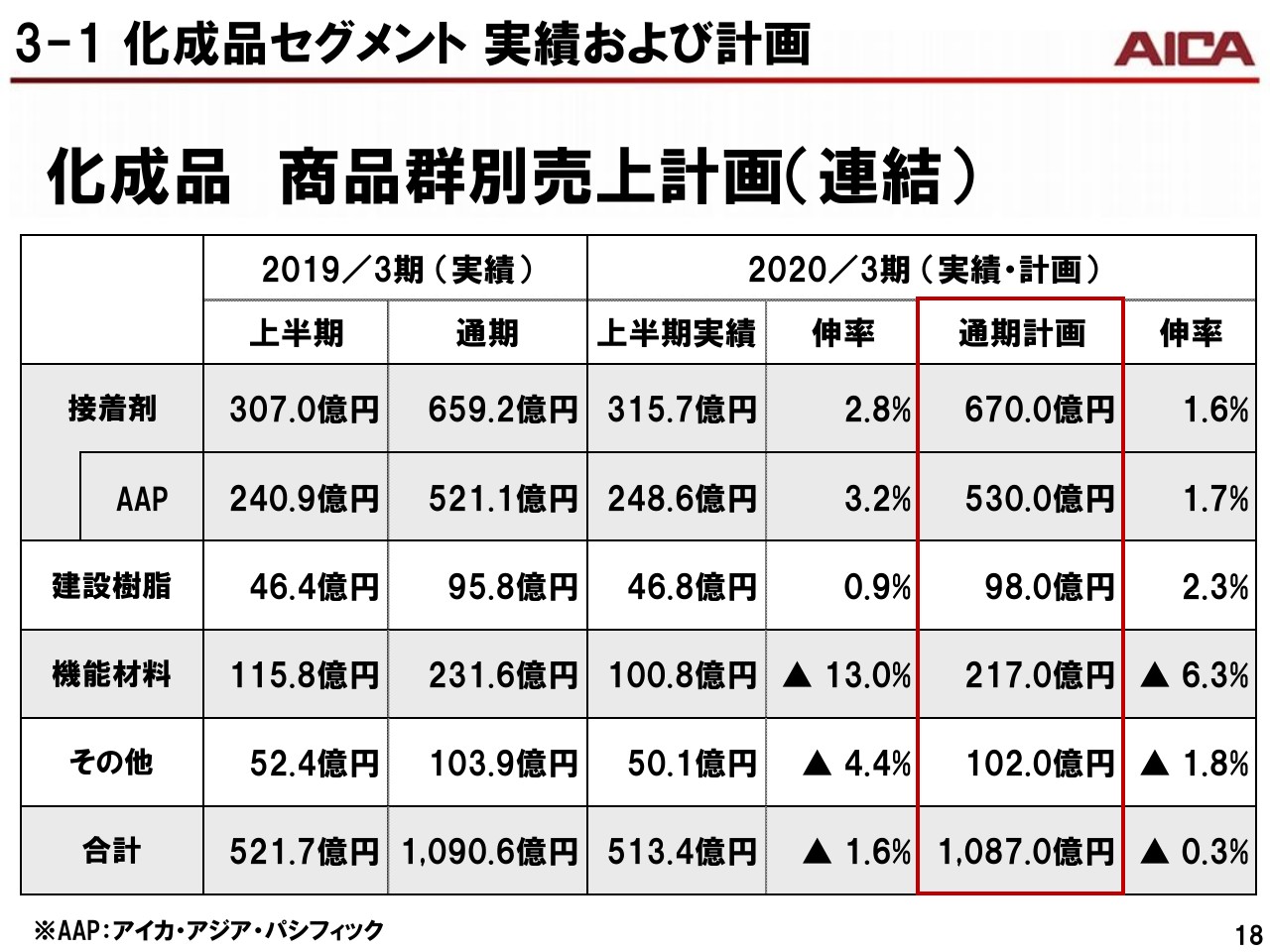

3-1 化成品セグメント 実績および計画

続いてセグメント別の実績と方策をご説明いたします。化成品セグメントは、接着剤、建設樹脂、非建設分野として注力している機能材料事業で構成しております。上半期の実績及び通期の計画は(スライドを)ご覧のとおりです。

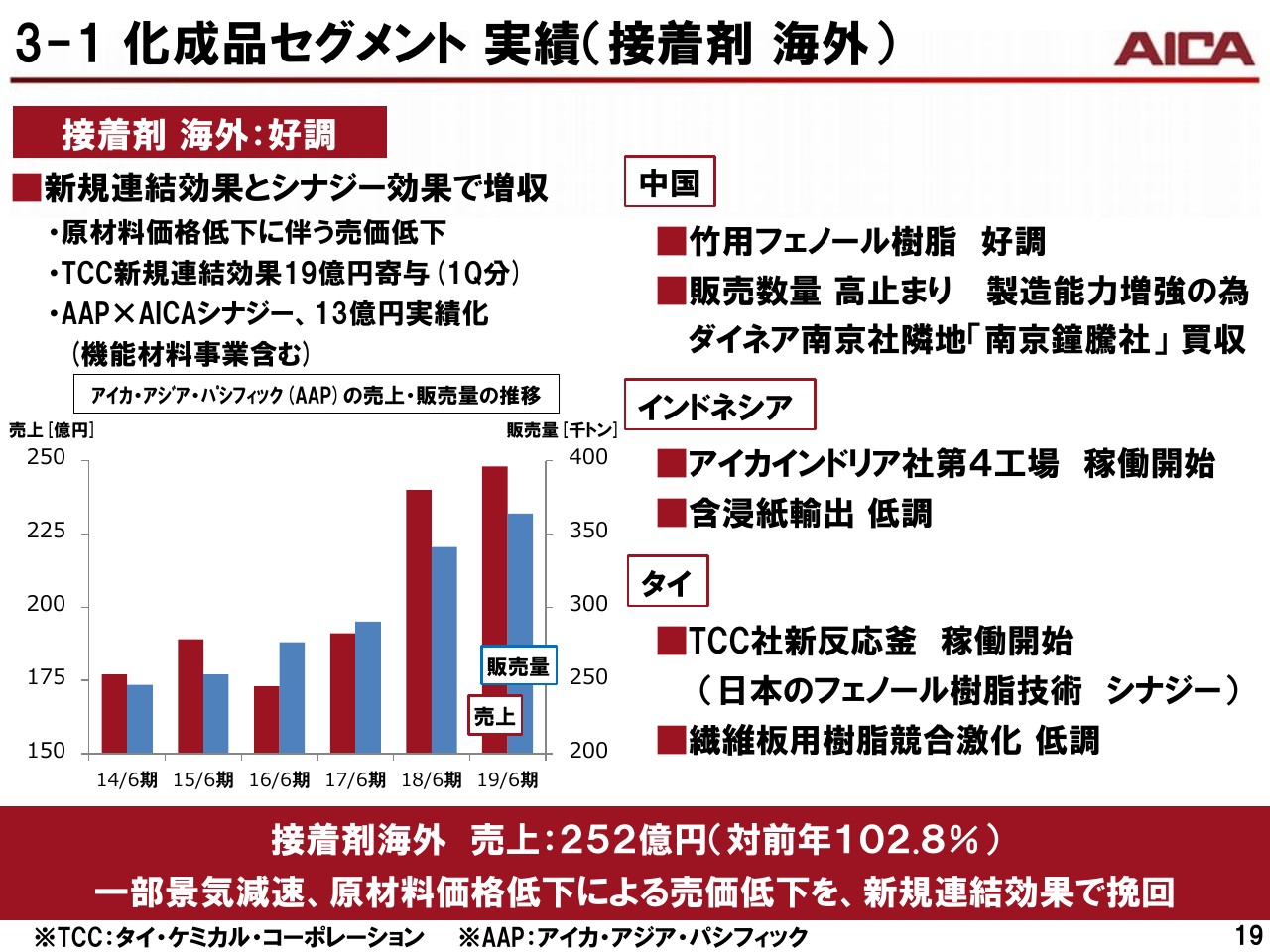

3-1 化成品セグメント 実績(接着剤 海外)

海外における接着剤については、アイカ・アジア・パシフィックがタイ・ケミカル・コーポレーション(TCC)の第1四半期分の新規連結効果である19億円を取り込んだことや、アイカとのシナジー効果を13億円創出したことなどにより、売上高・販売数量ともに伸ばすことができました。

中国については、昨年に上期数量ベースで25パーセントという急成長をしたことから、今期は製造能力が上限に近づいて高止まっていますが、環境対応型の竹用樹脂を中心に好調に推移しております。

インドネシアについては、アイカインドリア社のパスルアンの第4工場が立ち上がりましたが、輸出の減少等により苦戦しております。

タイについては、繊維板用樹脂の競合環境が激しくなっており、これまでのように大きな数量増を達成できていない状況ですが、TCCは日本のフェノール樹脂事業部の技術を移管した新反応釜を増設し、好調に推移しております。

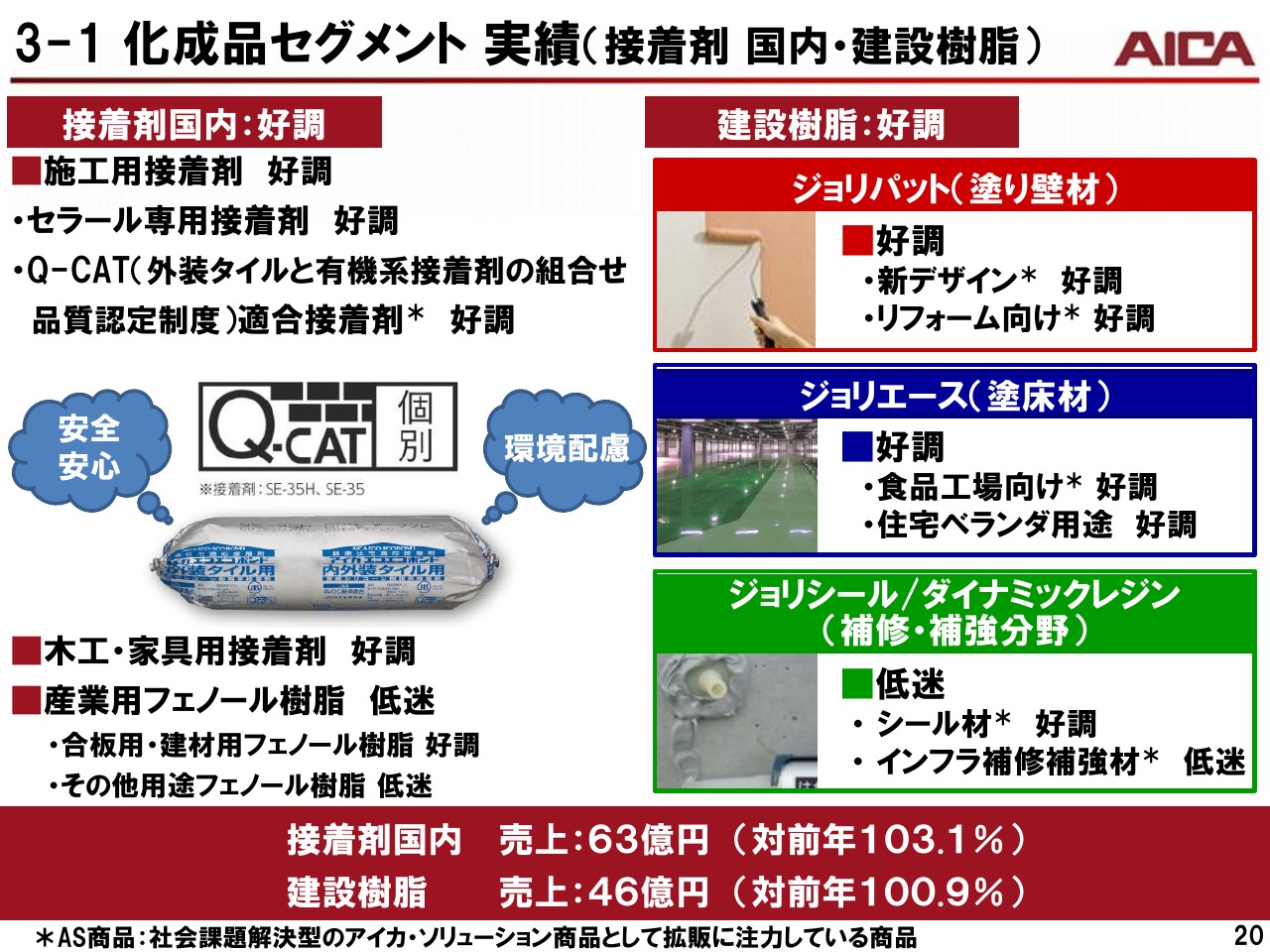

3-1 化成品セグメント 実績(接着剤 国内・建設樹脂)

国内における接着剤については、アイカソリューション商品(AS商品)として注力しているタイル用接着剤が、タイルの剥落防止に役立つ商品に認められるQ-CAT認定を取得し、拡販が進んでおります。セラール施工用の接着剤や、木工家具用の接着剤も好調で、全体としても前年を上回りました。

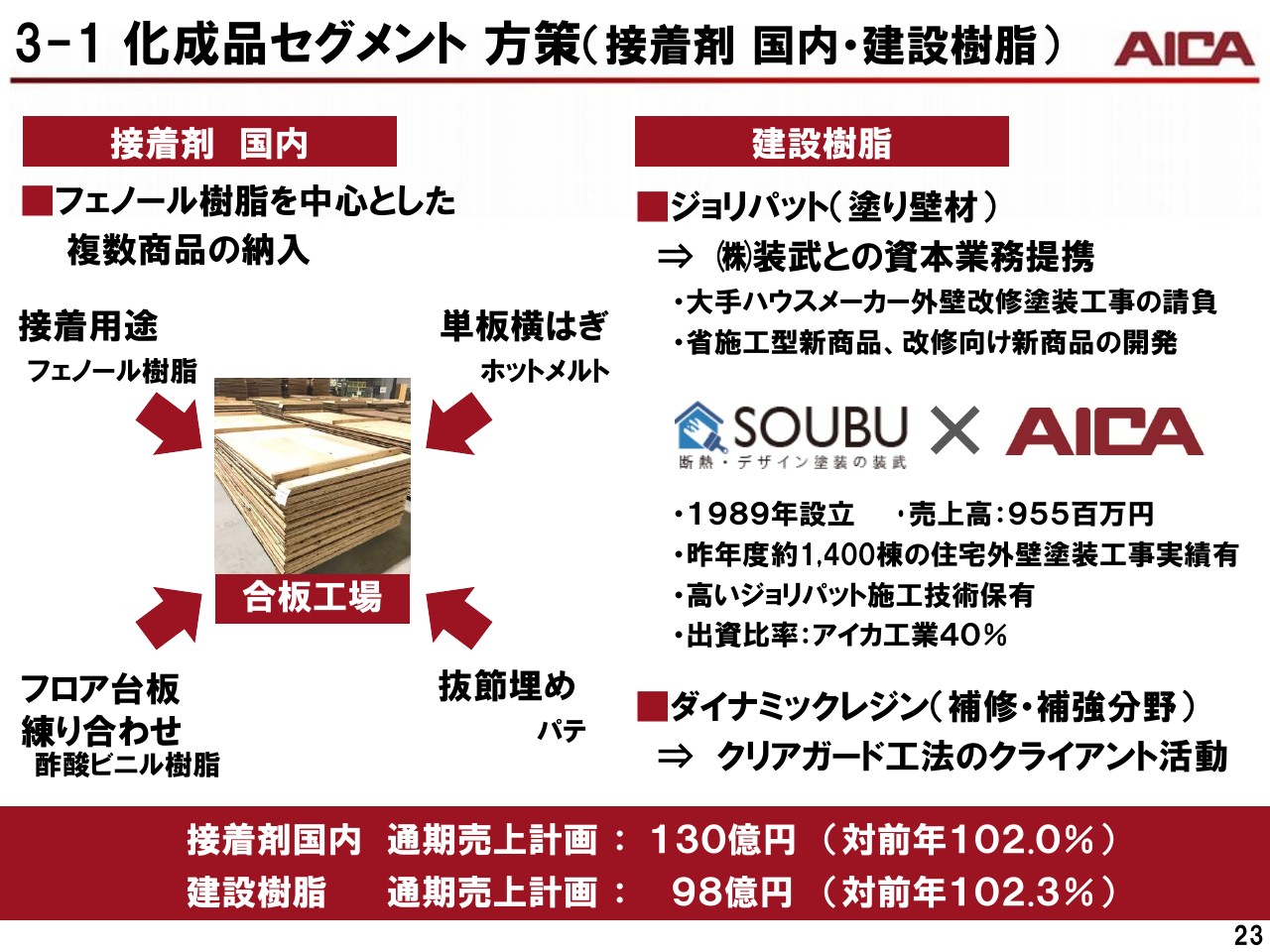

建設樹脂については、外装・内装仕上塗材「ジョリパット」が、非住宅市場向けに上市した新デザインブランドやリフォーム向け商品などの好調で前年を上回りました。

塗床材は、工場向け高機能塗床材である「アイカピュール」や住宅ベランダ用防水材などが好調で、前年を上回りました。

一方、「ジョリシール」「ダイナミックレジン」は、「ジョリシール」が好調でしたが、インフラ向け補修補強材が低迷し前年を下回りました。

これらの結果、建設樹脂全体の売上は前年を上回りました。

3-1 化成品セグメント 実績(機能材料)

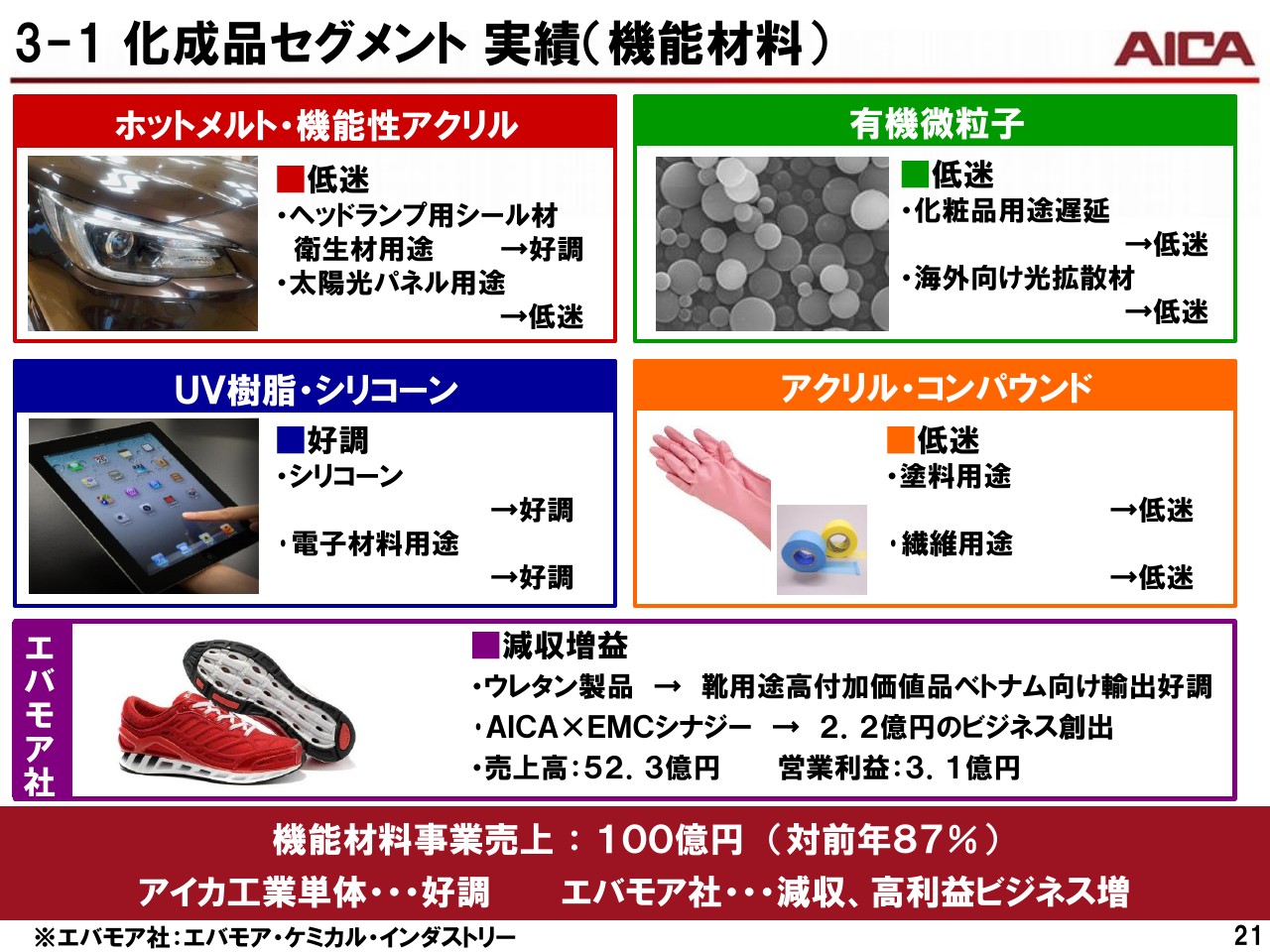

機能材料について説明いたします。ホットメルト・機能性アクリルは、ヘッドランプ用シール材や衛生材向けホットメルト接着剤が、新規採用を獲得して回復の兆しを見せてはいるものの、太陽光パネル向けシール材が低迷し、前年を下回りました。

有機微粒子については、化粧品用途の納入遅延や海外向けの光拡散材の低調があり、前年を下回りました。

UV樹脂・シリコーンについては、エバモア社とのシナジー効果もあり前年を上回りました。アクリル・コンパウンドは繊維用途、塗料用途などが低調で、前年を下回っています。

台湾のエバモア社は、原材料価格低下による売価の低下や中国向け低採算ビジネスの縮小を受け、売上は前年を下回りました。しかし、ベトナム向けの高利益率商品の輸出が拡大して、利益ベースでは倍以上に成長し、売上高で52億3,000万円、営業利益で3億1,000万円となり、連結業績に寄与いたしました。

これらの結果、機能材料事業全体の売上は、前年を下回りました。

3-1 化成品セグメント 方策(接着剤 海外)

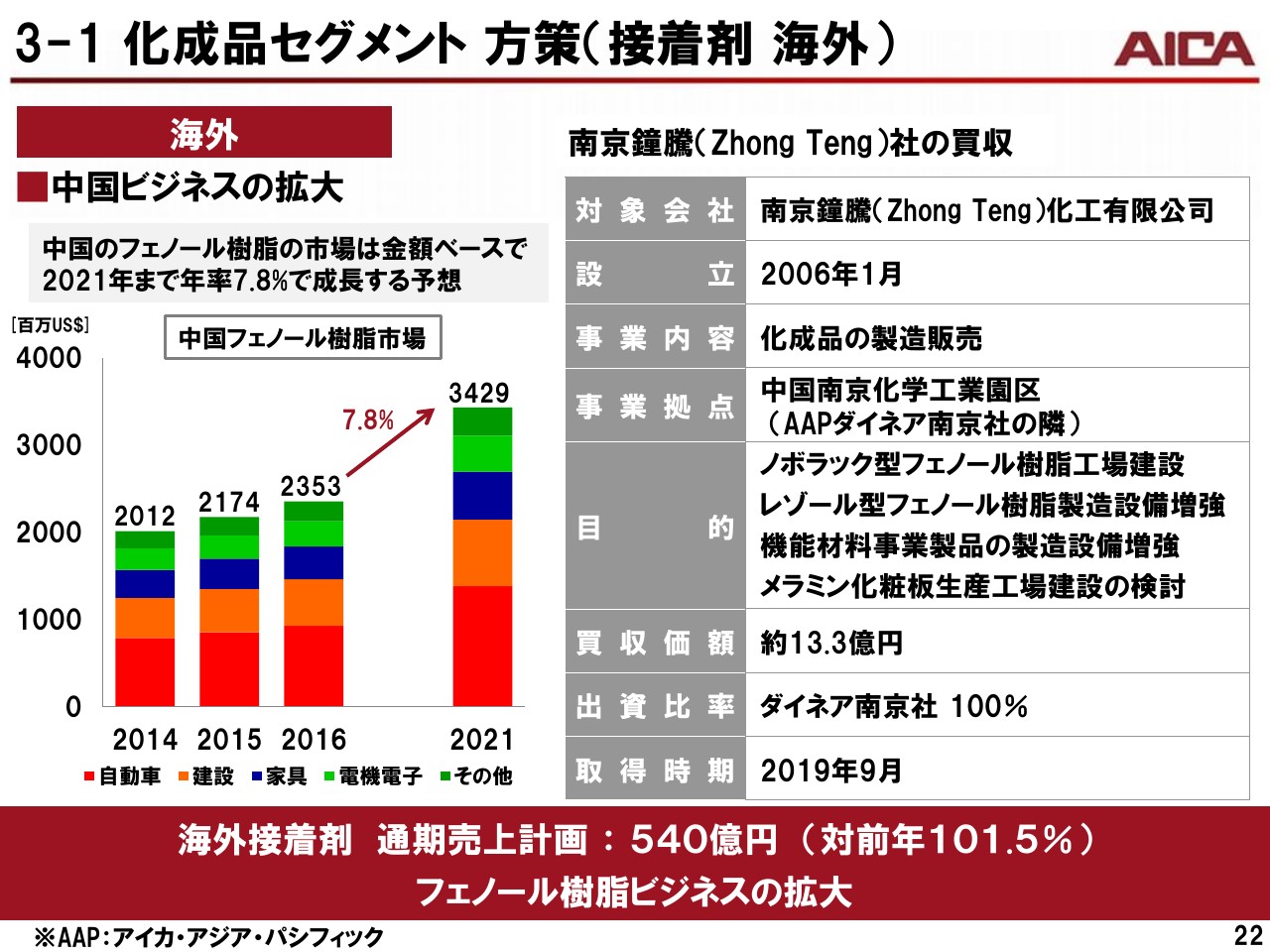

今後の重点方策についてご説明いたします。海外の接着剤については、AAPを中心に既存ビジネスの拡大を図ってまいります。

とくに中国は、環境対応の産業用樹脂が好調で、生産キャパシティが上限に近づいている点、今後も産業用樹脂の市場拡大が見込まれている点などから、AAP子会社であるダイネア南京社の隣に位置する、南京ゾンテン社の株式を取得しました。ここに新工場を増設し、持続的な成長を目指してまいります。

また、本件によって広大な土地が手に入ったことから、この場所にノボラック型のフェノール樹脂の工場や、メラミン化粧板工場を建設していくことも検討できると考えております。

ノボラック型フェノール樹脂とは、自動車や電子機器向けなどに使われるホルムアルデヒド放散が少ない固形のフェノール樹脂です。これまでAAPではつくることができませんでしたが、南京拠点に日本のフェノール樹脂事業部の製造技術を移管し、中国でも製造し、今後拡大が見込まれる中国の市場を獲得してまいる所存でございます。

3-1 化成品セグメント 方策(接着剤 国内・建設樹脂)

接着剤の国内事業については、フェノール樹脂を中心に合板・LVL工場向けにホットメルトや酢酸ビニル樹脂、節埋め用のパテ等、種々の樹脂を総合的に納入することを目指してまいります。

また、建設樹脂については、ハウスメーカーを中心に材料メーカーを施工の受け皿とする傾向がここ数年定着してまいりました。

こうした状況を踏まえ、ハウスメーカーのリフォーム塗装工事に、多くの実績を有する株式会社装武に出資し、「ジョリパット」による外壁塗装を材料から施工まで、ワンストップで提案できる体制を構築することといたしました。

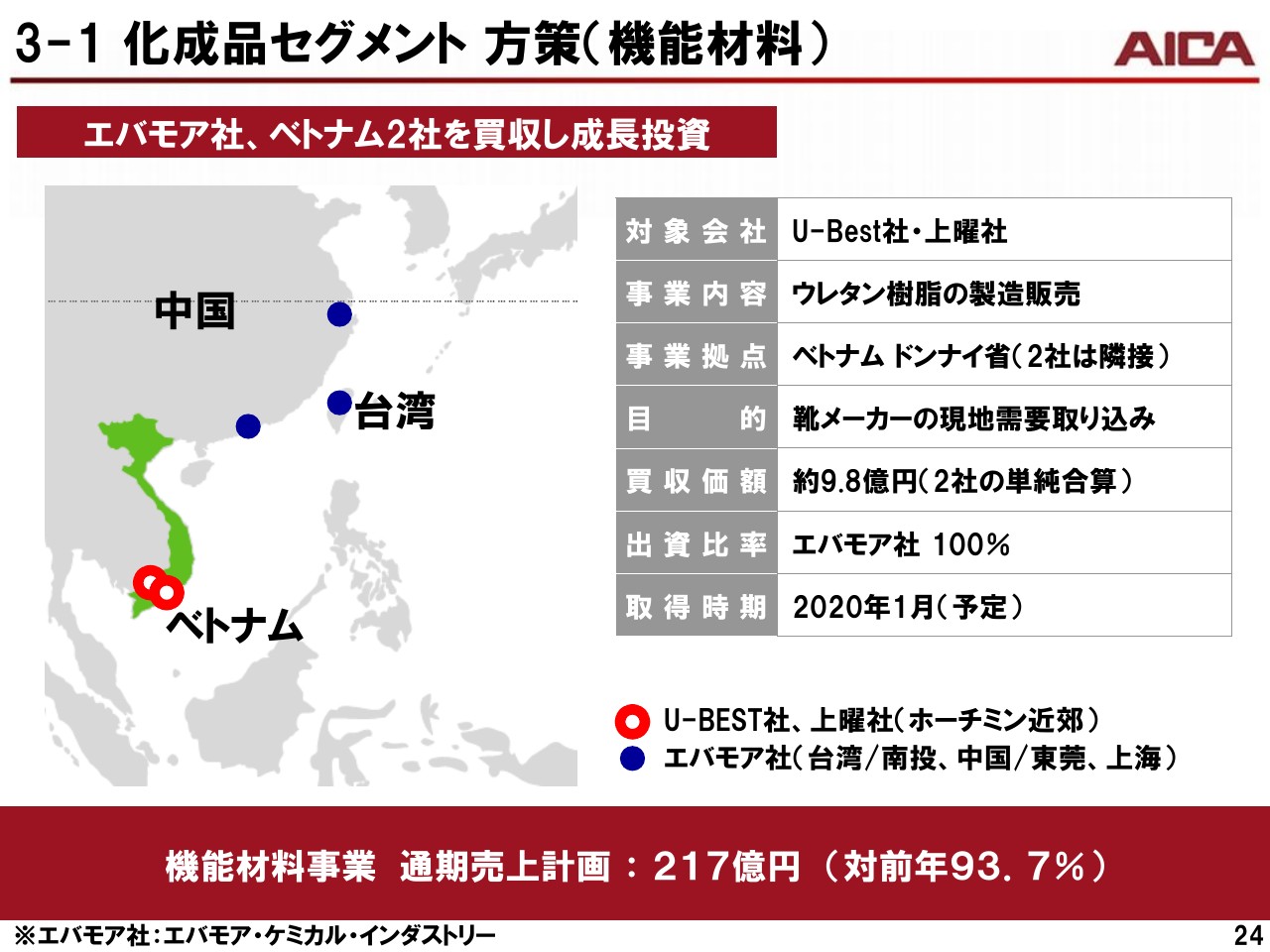

3-1 化成品セグメント 方策(機能材料)

機能材料事業については、台湾のエバモア社を通じて2社のベトナム企業の買収を行います。エバモア社は、台湾や中国で靴・繊維・日用品用途のウレタン樹脂を製造しております。

近年、主要顧客の一部に、生産拠点を中国からベトナムに移転する動きが出ており、ベトナム向けの輸出が増加しております。現在、ベトナム市場においてエバモア社は、運動靴のソール用のポリウレタンシステムのトップシェアを獲得しております。

一方、買収するU-Best社と上曜社の2社は、隣接した敷地とウレタン樹脂製造設備を保有しております。

今回、両社の株式を取得することにより、エバモア社は十分な生産工場用地と製造設備を手に入れることとなります。その結果、今後さらなる拡大が見込まれるベトナムのウレタン樹脂市場で、一層のシェア拡大を目指すことが可能になると考えております。

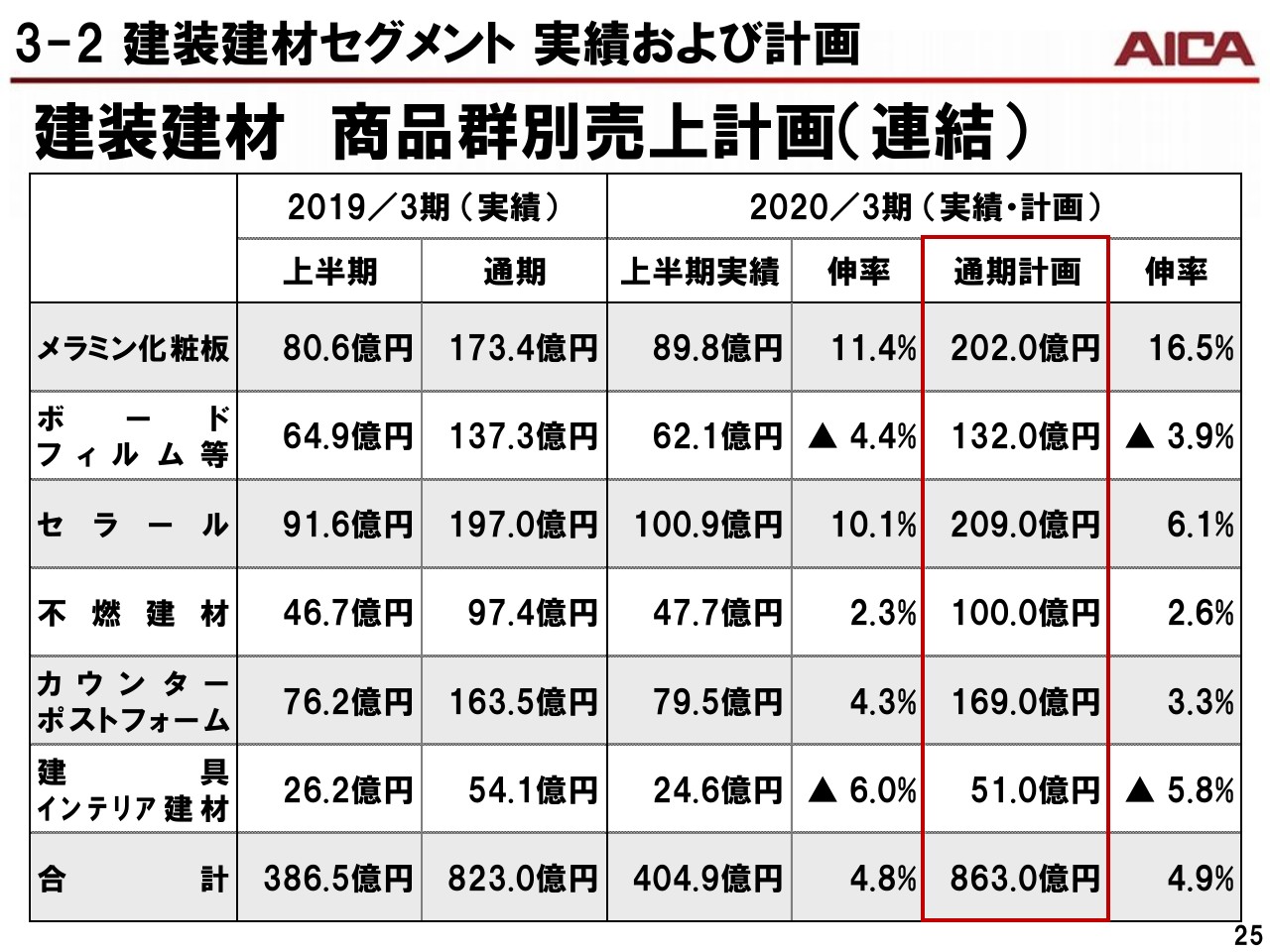

3-2 建装建材セグメント 実績および計画

建装建材セグメントは、メラミン化粧板、ボード・フィルム等、セラール、不燃建材、カウンター・ポストフォーム、建具・インテリア建材で構成しております。上半期の実績及び通期の計画はご覧のとおりです。

3-2 建装建材セグメント 実績①

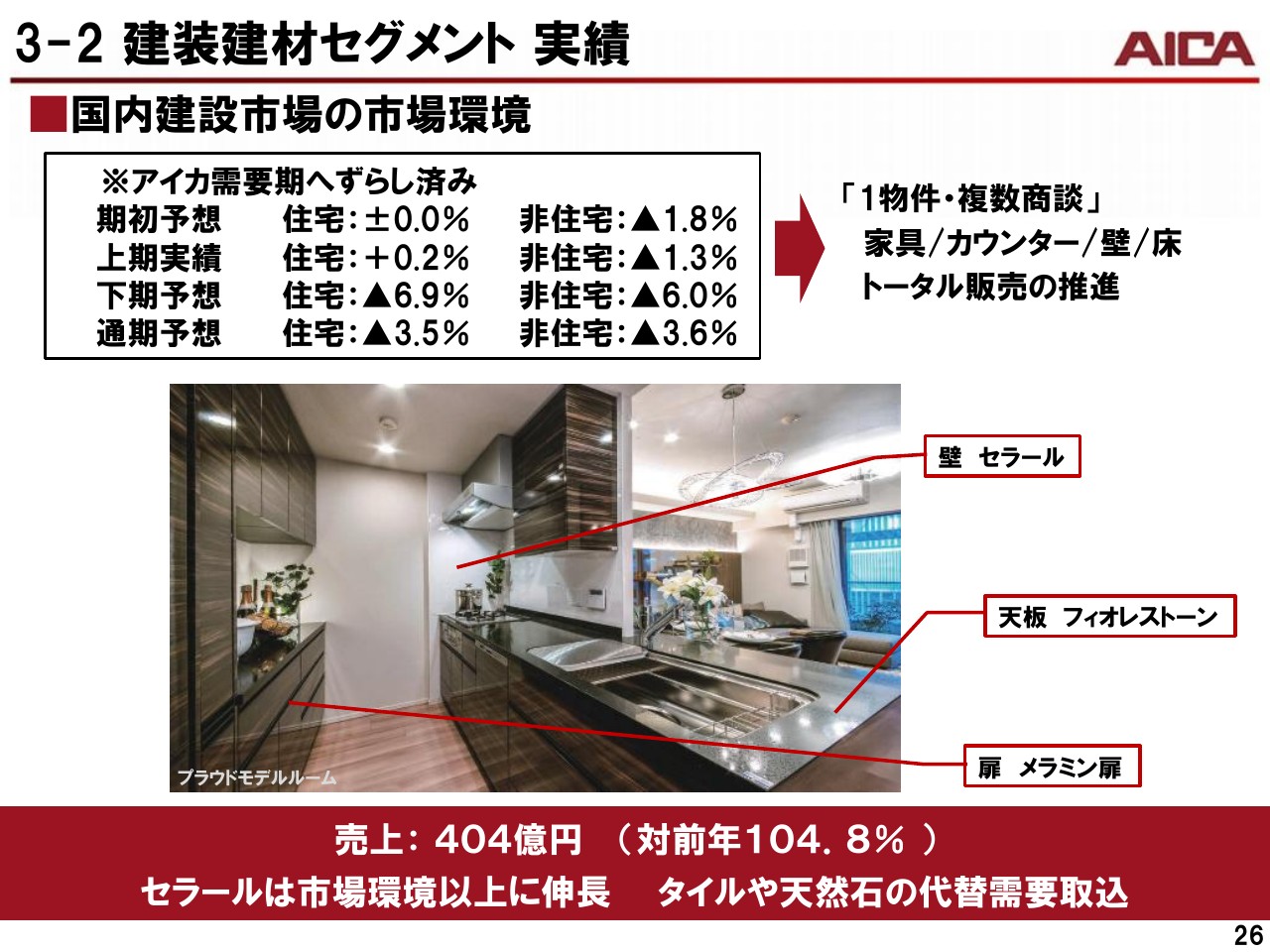

国内の建設市場については、住宅市場は回復しましたが、非住宅着工面積が減少し、建装建材事業全体ではマイナス基調で推移しました。昨年行った値上の影響から、前年並みの売上高を確保することはできましたが、販売数量は伸び悩み、操業度が上がらず、利益率は低下いたしました。

そのようななかでも、セラールは数量・売上高・利益額、すべてにおいて前年を上回り、代替する材料がない素材として強い商品力が証明されました。

3-2 建装建材セグメント 実績②

2019年3月に稼働を開始した、アイカインテリア工業茨城工場も業績に寄与いたしました。キッチンや洗面の天板、造作のカウンターにおいて天然石からの置き換えが急成長し、ストーン事業全体の売上高を、前年上期の19.5億円から23.6億円へ高めることができました。

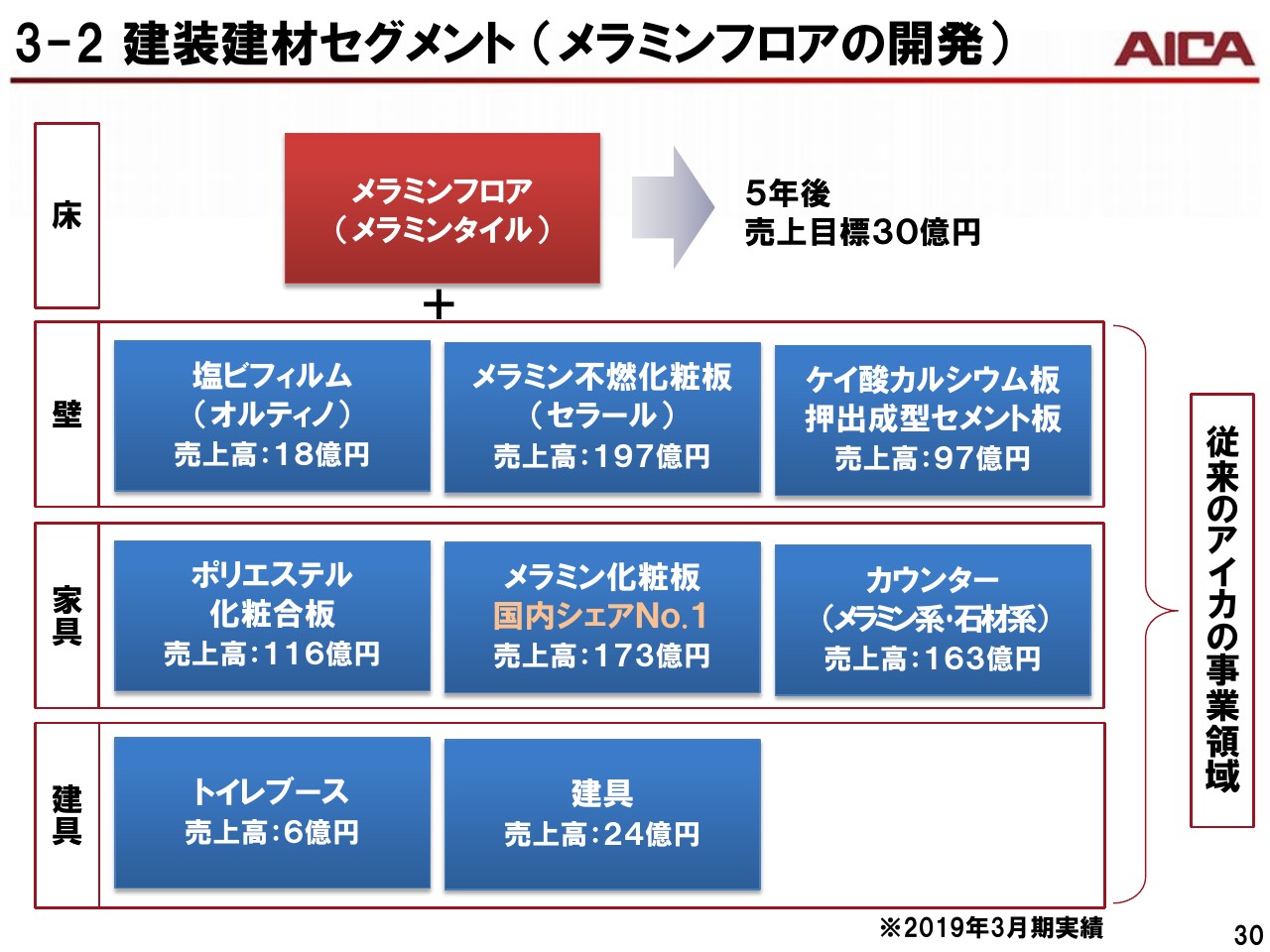

3-2 建装建材セグメント (メラミンフロアの開発)①

7月には新商品「メラミンフロア」を上市いたしました。これまでのメラミン化粧板はそりが大きかったことから、床に貼った場合に浮きやはがれが発生し、床用途には使用することができませんでした。機能材料事業がカーシート用の繊維に向けて開発したアクリル樹脂を、メラミン化粧板のコア層に用いることでそりを抑制することができ、新規の床材を開発することができました。

3-2 建装建材セグメント (メラミンフロアの開発)②

このメラミンタイルはセラミックタイルや塩ビタイルの弱点を補った、まったく新しい床材です。

3-2 建装建材セグメント (メラミンフロアの開発)③

これを切り口にすることで、今までまったく獲得することができていなかった床市場において、5年後に30億円の新たな売上を創出する所存でございます。

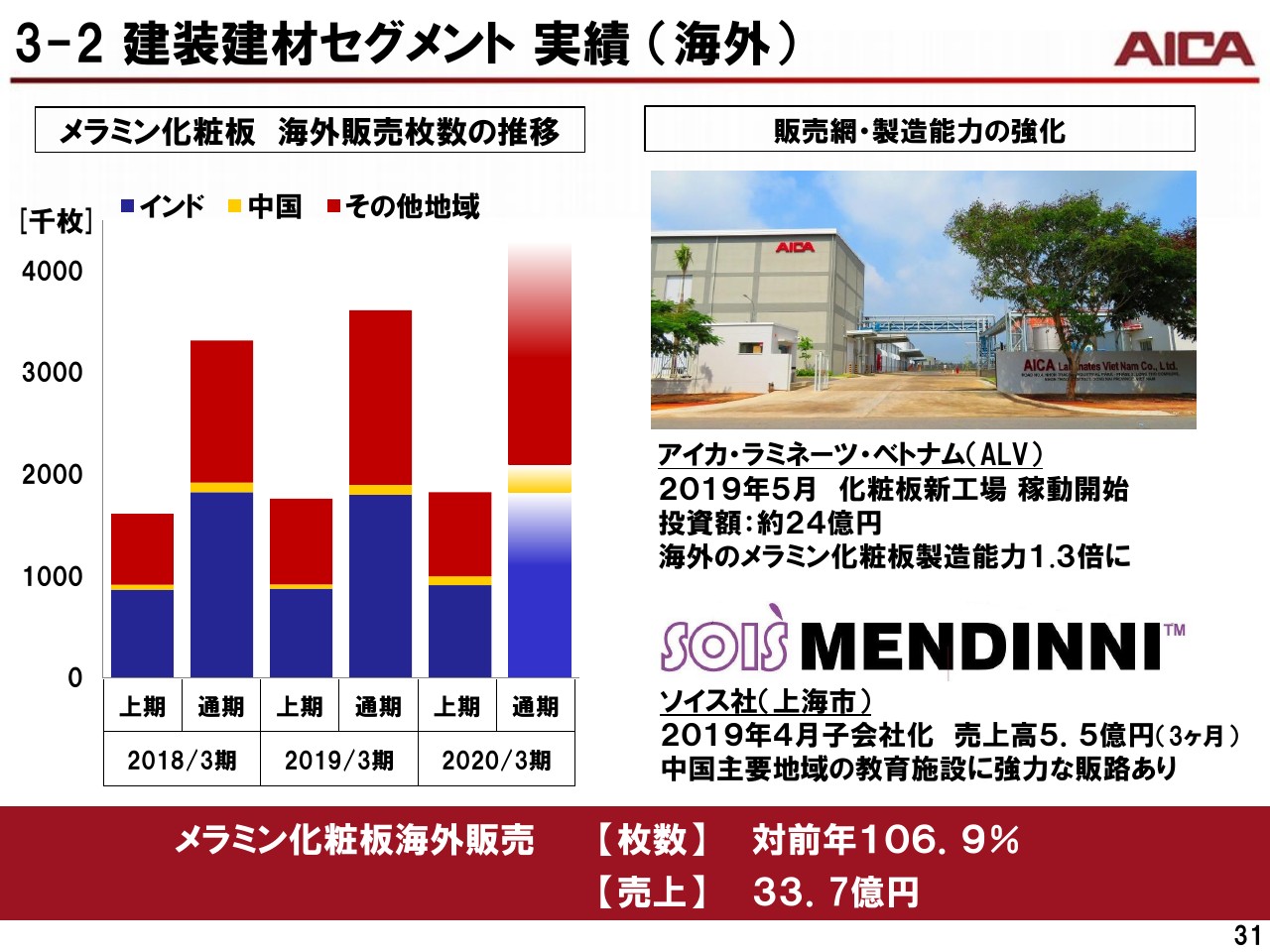

3-2 建装建材セグメント 実績 (海外)

海外におけるメラミン化粧板事業は、タイやベトナムを中心に、販売数量が伸びております。昨年12月には、この旺盛な化粧板需要に対応するために、アイカ・ラミネーツ・ベトナムを設立し、ホーチミン近郊に工場を建設して、今年5月より稼働を開始しております。

また、中国におけるメラミン化粧板商社であるソイス社が第2四半期から連結を開始し、メラミン化粧板やセラールの販売を進め、3ヶ月で5億5,000万円ほどの売上を上げております。

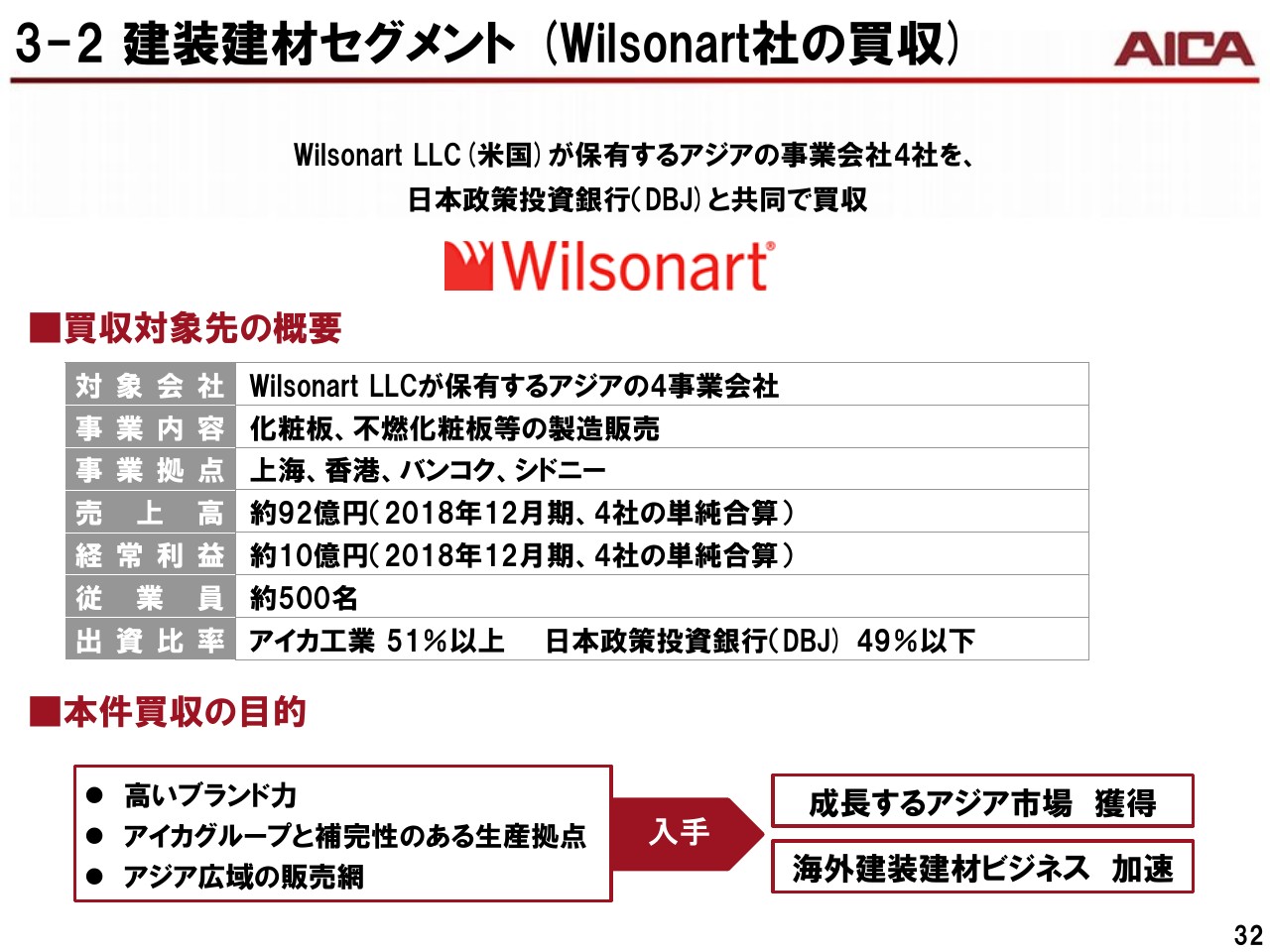

3-2 建装建材セグメント (Wilsonart社の買収)

世界No.1のメラミン化粧板メーカーである、Wilsonart LLCの持つアジア・オセアニア地域の子会社を買収することを発表いたしました。Wilsonart LLCは、1998年にアジア・オセアニア地域に進出し、タイ、中国、オーストラリアに生産拠点を有するとともに、同地域に強固な販売網を構築し、高級メラミン化粧板ブランドとして、建築・設計業界で高い認知度とシェアを築いています。

今回の株式取得の取得により、当社はアジア・オセアニア地域におけるきめ細かい生産拠点、販売網、ブランド力を獲得し、海外建装建材ビジネスのプラットフォームが格段に整備されます。

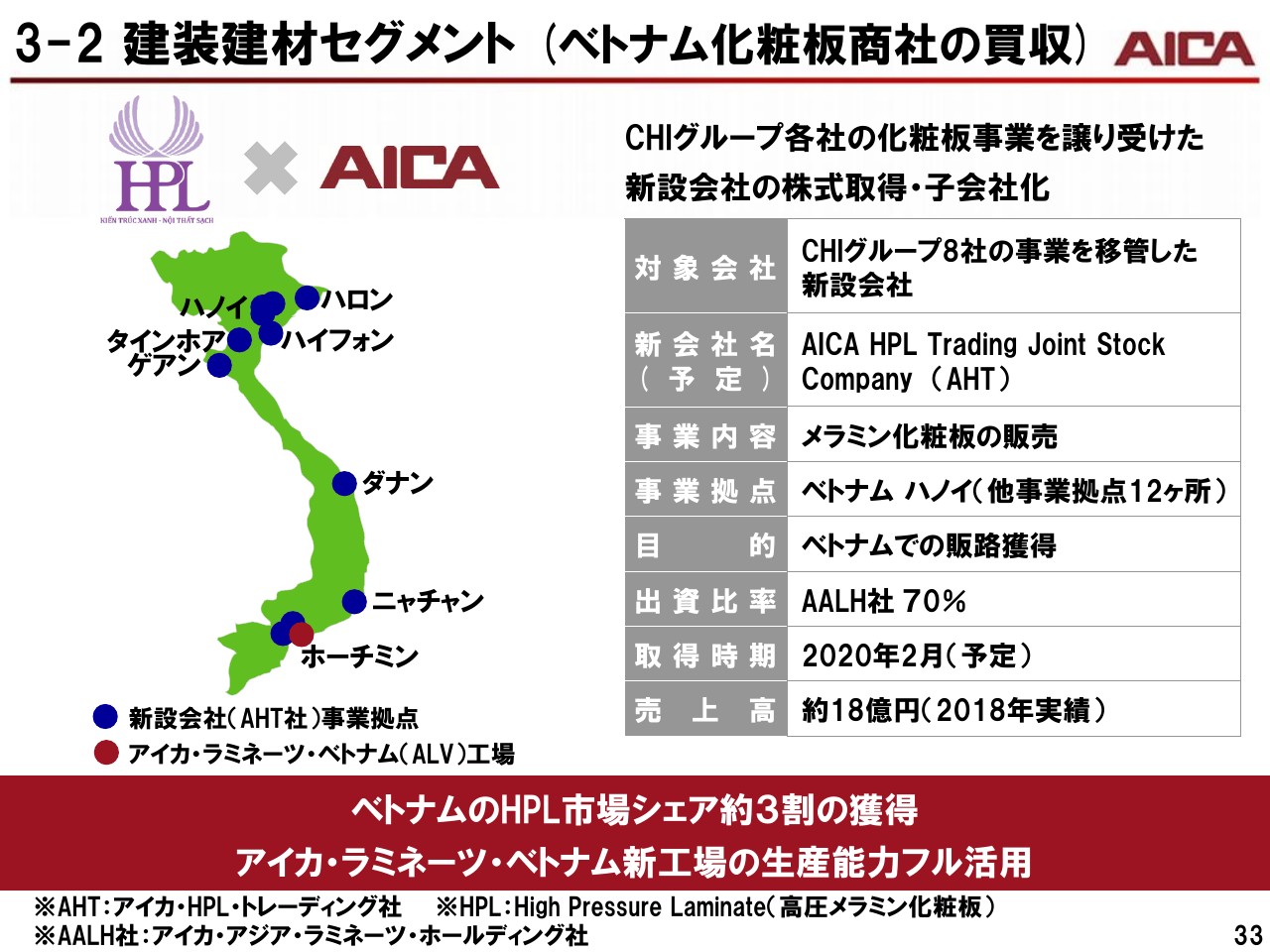

3-2 建装建材セグメント (ベトナム化粧板商社の買収)

ベトナム国内で約3割のシェアを持つ化粧板商社CHIグループ各社の事業を引き継ぐ新設会社の株式取得、子会社化についても先週発表いたしました。新設会社の名前は、アイカ・HPL・トレーディング社となる予定でございます。

ベトナムでは本年5月に、アイカ・ラミネーツ・ベトナムの新工場が稼働を開始していますが、その生産能力をフル活用するための協力な販路を獲得することができたと考えております。

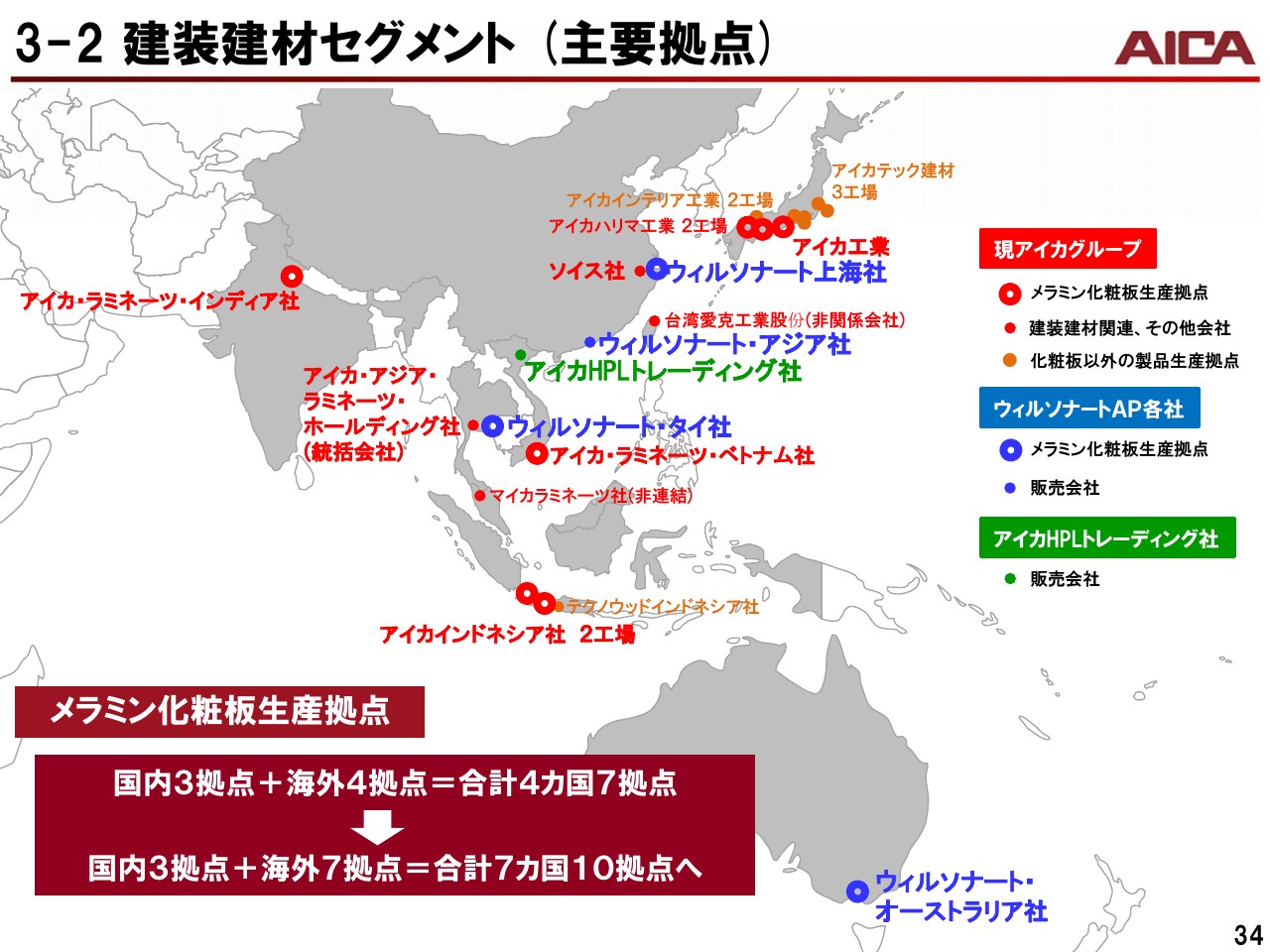

3-2 建装建材セグメント(主要拠点)

これらの案件を加えた当社の建装建材事業の海外の主要拠点は、ご覧のとおりとなります。

現状のアイカグループ連結子会社がインドネシア、インド、ベトナムに生産拠点を有するのに対し、Wilsonart LLCのアジア・オセアニア地域の子会社は、タイ、中国、オーストラリアに生産拠点を有し、地理的に補完関係にございます。これにより、海外のメラミン化粧板工場はこれまでの4ヶ国7拠点から、7ヶ国10拠点に広がります。

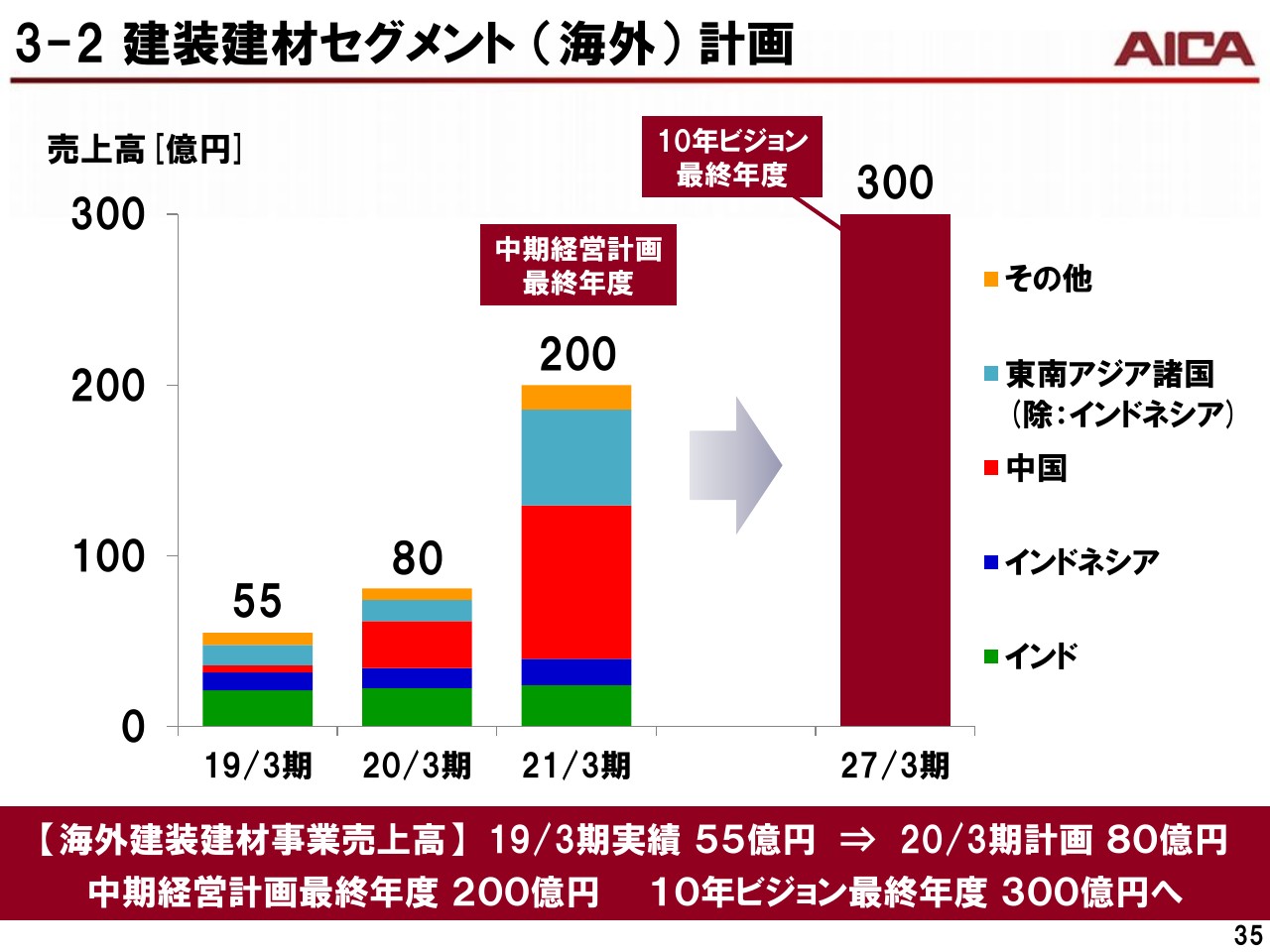

3-2 建装建材セグメント(海外)計画

これらの買収により、当社の建装建材事業の海外売上高は、来期に200億円となり、海外売上比率20パーセント以上を見込んでおります。

10年ビジョンの最終年度である2027年3月期には、300億円の売上高を目指して、早期にシナジーを高めてまいりたいと思っております。

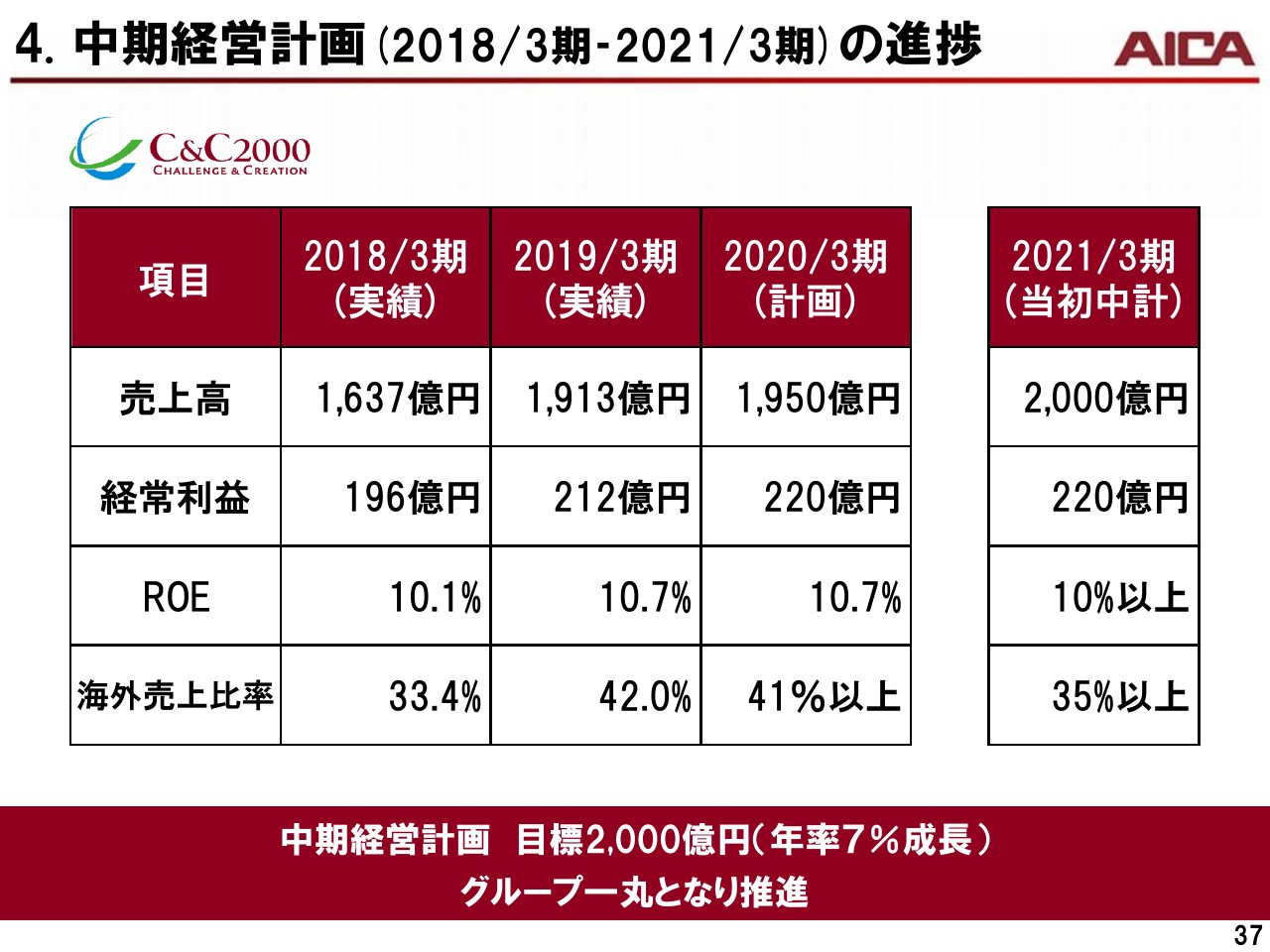

4. 中期経営計画(2018/3期‐2021/3期)の進捗①

中期経営計画の進捗はこのスライドのとおりです。売上高を除く経常利益、ROE、海外売上比率は、今期1年前倒しで達成する見込みでございます。

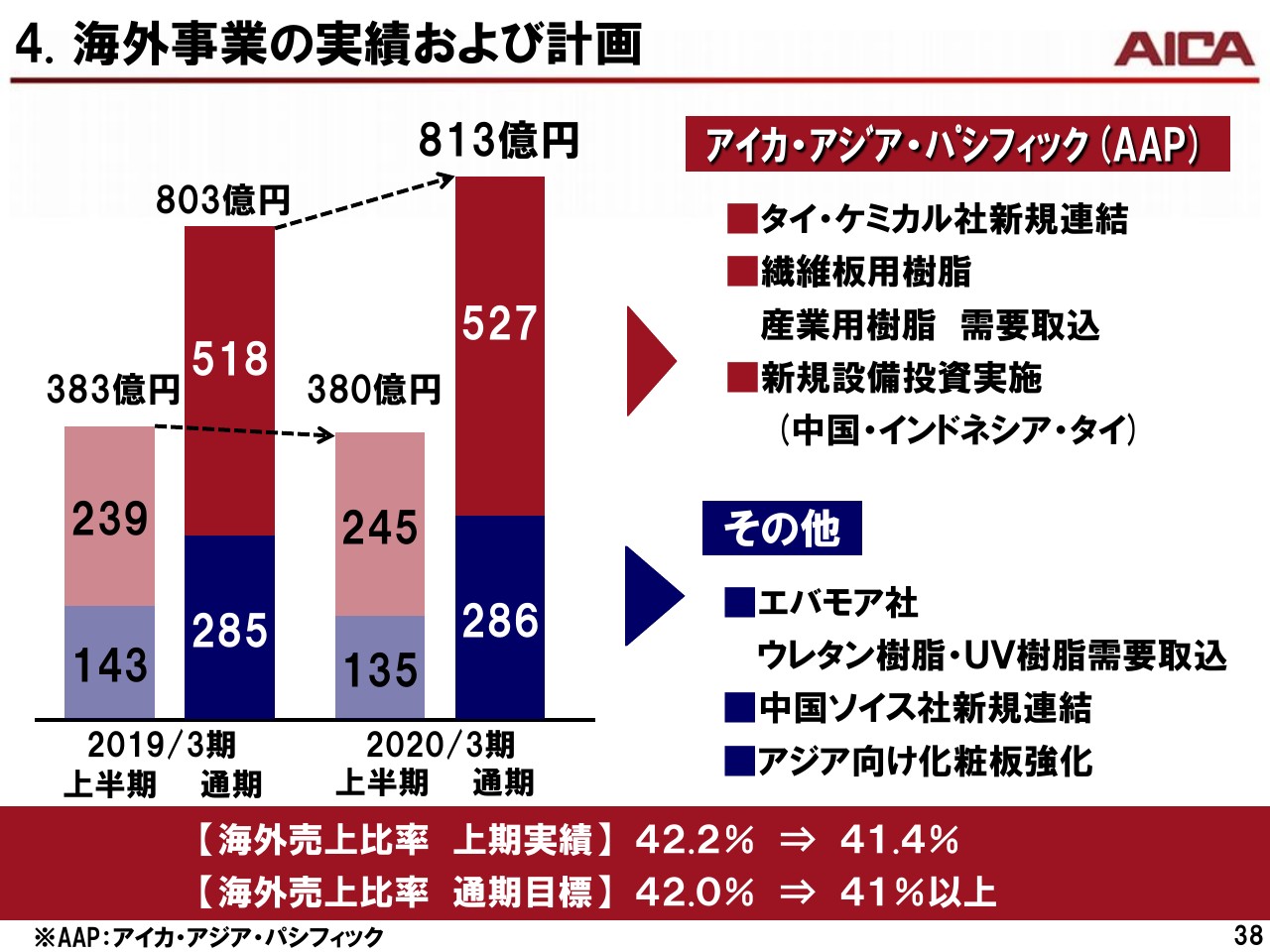

4. 海外事業の実績および計画

とくに海外の売上比率は、当初の想定よりも早いスピードで上昇しており、今期は813億円となり、41パーセント以上を達成する見通しです。

アイカ・アジア・パシフィックやエバモア社で原材料価格低下による売価低下が起こり、売上高の伸びは小さいものとなっておりますが、利益面での寄与度は高まっております。

アジア・オセアニア地域における設備投資、事業投資を積極的に進めることで、さらなる成長を目指してまいります。

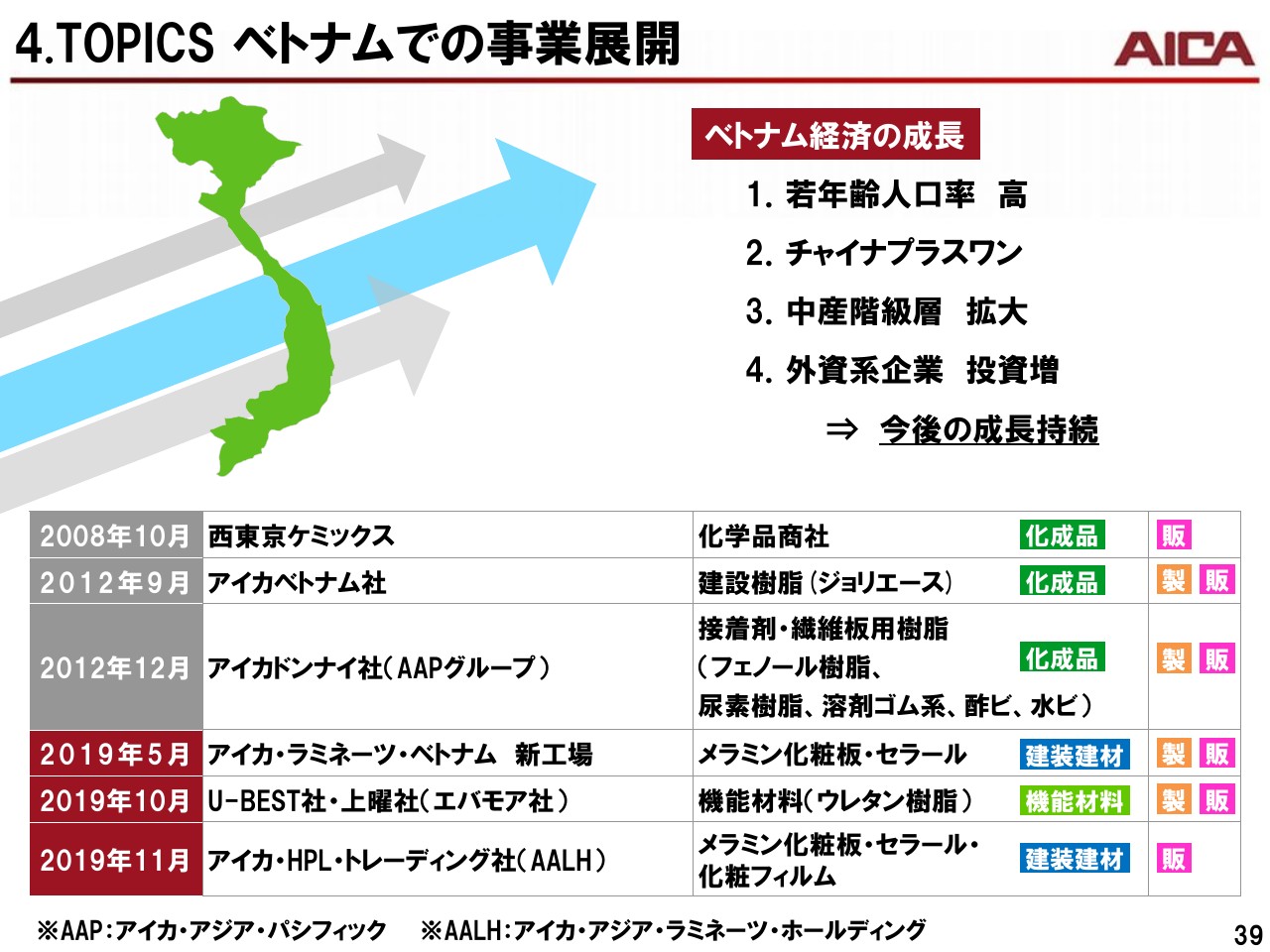

4.TOPICS ベトナムでの事業展開

とくにベトナム市場において事業展開が進んでまいりましたので、簡単にご紹介いたします。

ベトナムは労働人口の割合が高く、年々生産能力が上昇しており、チャイナプラスワンと呼ばれるなど、中国からの生産移管も盛んな注目市場です。このベトナムにおいては、2018年までは化成品事業の3社で事業を展開しておりましたが、今期から来期にかけて、新たに建装建材事業の2社、機能材料事業の2社の合わせて4社が加わります。

これで化成品から建装建材事業、機能材料まで、豊富な商品群を幅広い販路で拡販する体制が整います。急成長するベトナムの市場において先行者利益を得るためにも、積極的に投資を進めてまいる所存でございます。

4. 中期経営計画(2018/3期‐2021/3期)の進捗②

中期経営計画における投資計画の進捗はスライドのとおりです。おおむね計画どおり進んでおり、長期戦略実現に向け、引き続き積極的に成長投資を実行していく計画です。

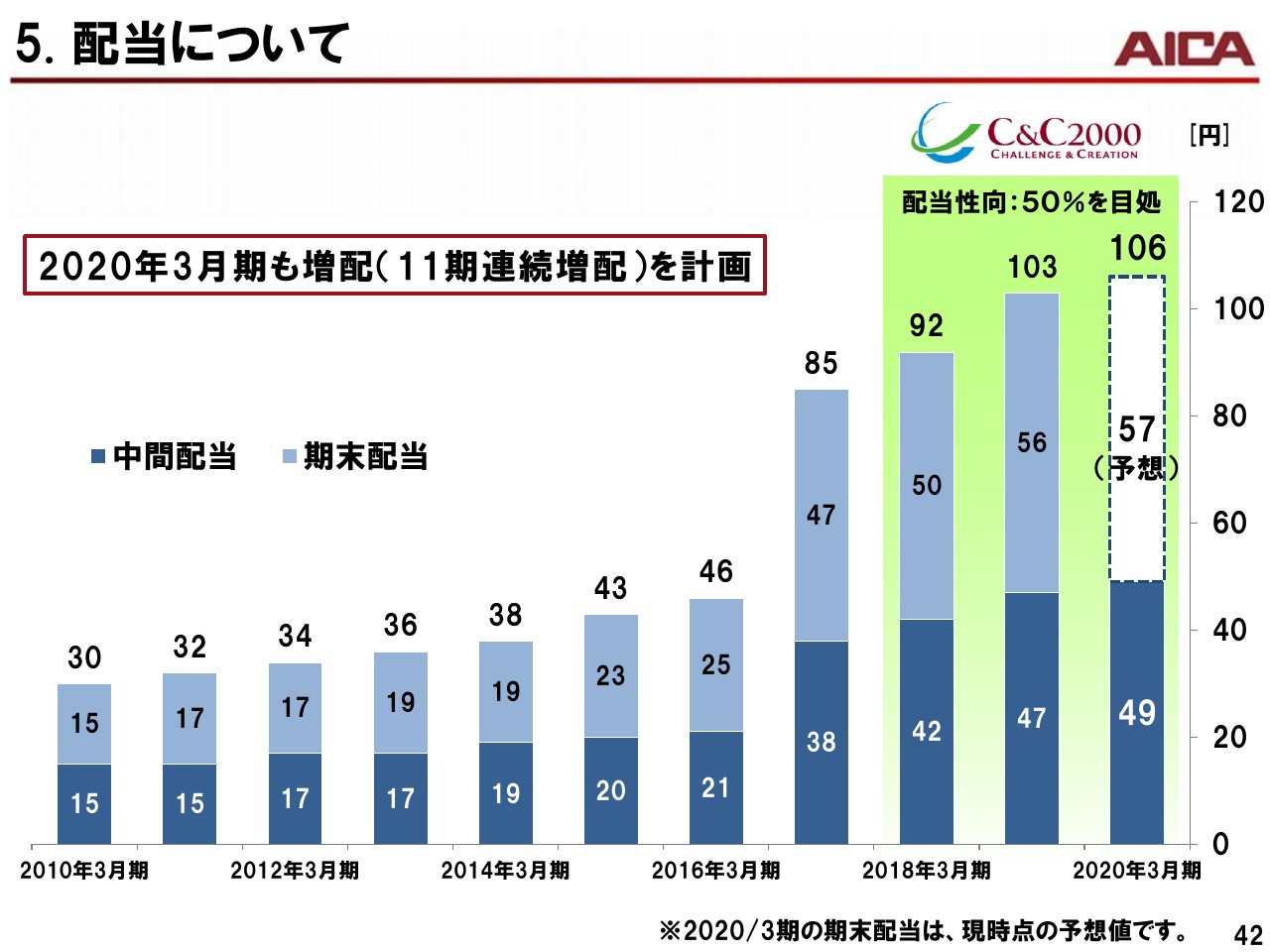

5. 配当について

当社は、株主のみなさまへの利益還元と当社の持続的な成長を実現するため、各期の連結業績、配当性向および内部留保を総合的に勘案した上で配当を行ってまいります。

今中期経営計画「C&C2000」においては、配当性向50パーセントをめどに、連結業績に連動した株主還元を実施しており、2020年3月期の配当は3円増配の106円を予定しております。

以上で私からのご説明を終わります。今後とも継続的に情報開示に努めてまいりますので、なにとぞご指導、ご鞭撻のほどをよろしくお願い申し上げます。ご清聴ありがとうございました。