2019年11月5日に行われた、スズキ株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:スズキ株式会社 取締役 常務役員 長尾正彦 氏

第2四半期決算総括

長尾正彦氏:それでは私から概要をご報告したいと思います。スライド資料の順番に沿ってご報告しますので、ご参照ください。

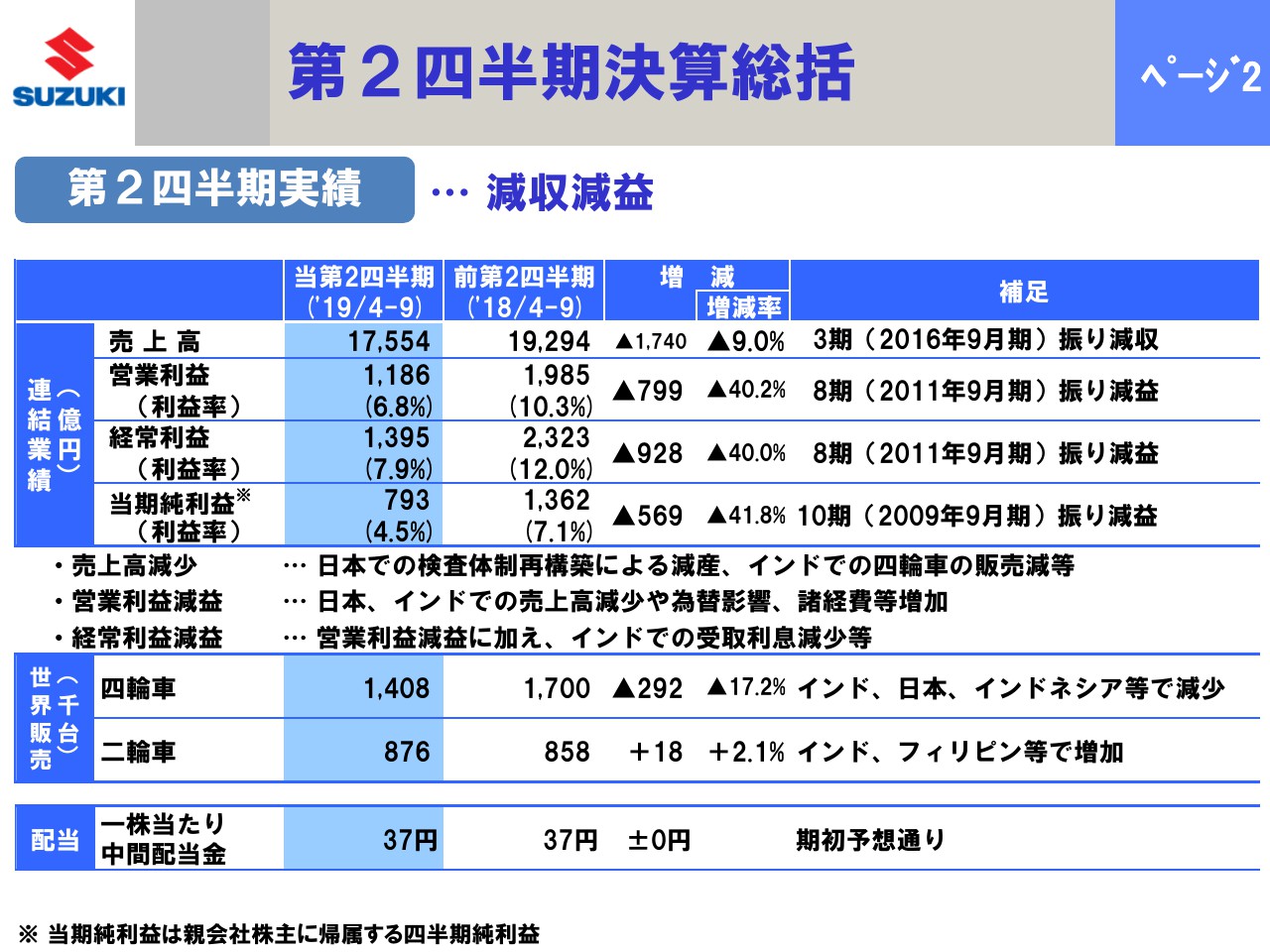

それではページ2から、決算の総括をしたいと思います。一言で言いますと、第2四半期の実績としては、減収減益となりました。連結の業績ですが、表をご覧いただくとわかりますように、売上高が1兆7,554億円となり、1,740億円の減収となりました。営業利益につきましては1,186億円となり、799億円の減益という結果になりました。

世界販売台数ですが、四輪車につきましてはインド・日本などで減少して140万8,000台となりました。29万2,000台減少でございます。二輪車につきましては、逆にインド・フィリピンなどの好調が続き、87万6,000台となって、1万8,000台の増加という結果になりました。一番下にある中間配当につきましては、期初予想どおり、1株あたり37円を据え置きさせていただきたいと思っております。

四半期毎の業績推移

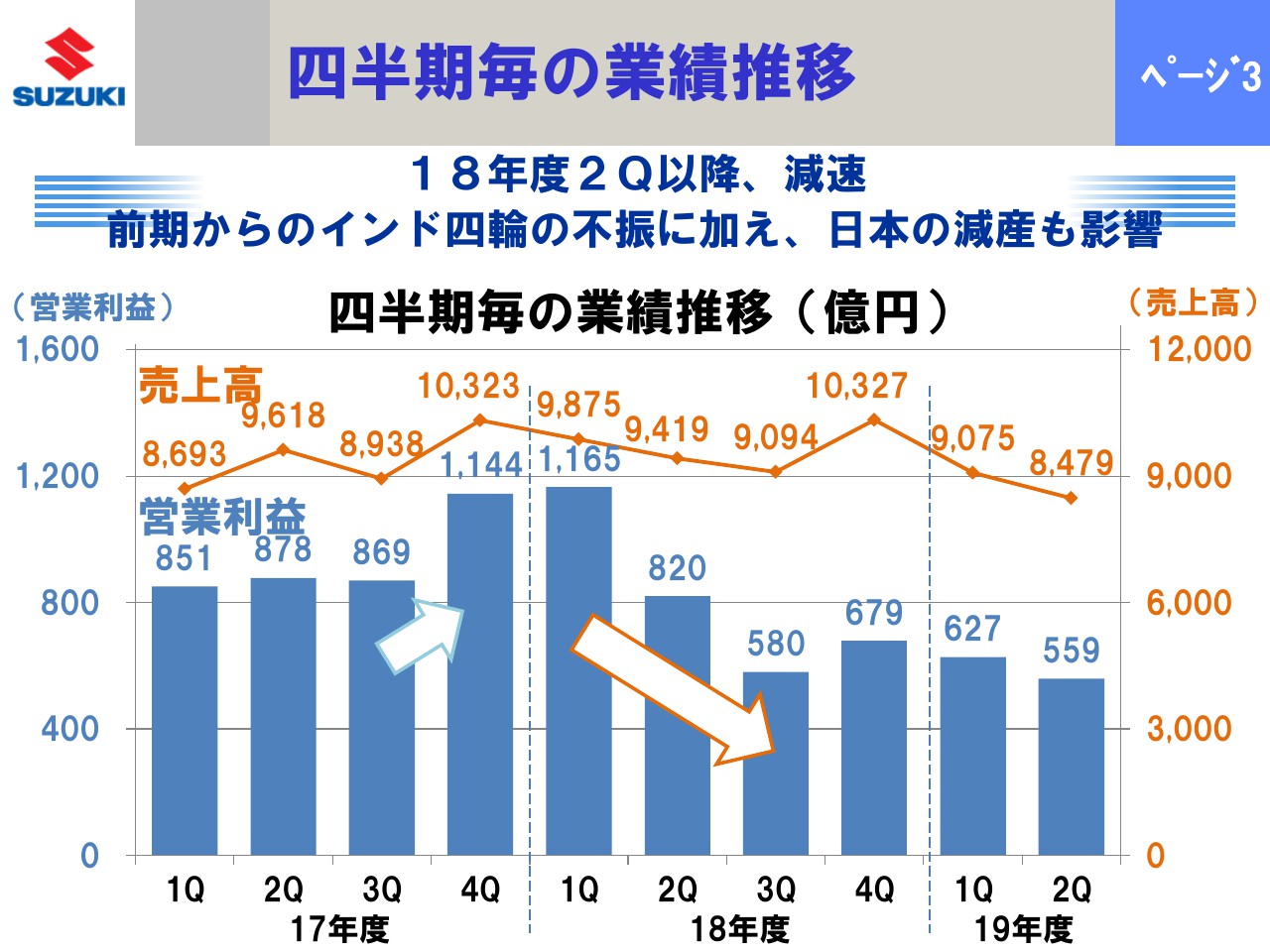

3ページ目をご覧ください。四半期ごとの業績推移をグラフ化したものですが、ご覧いただくとわかりますように、2018年度第2四半期から減益傾向になりまして、2018年度第3四半期以降は大体600億円前後という営業利益の推移となっています。

連結:売上高の状況

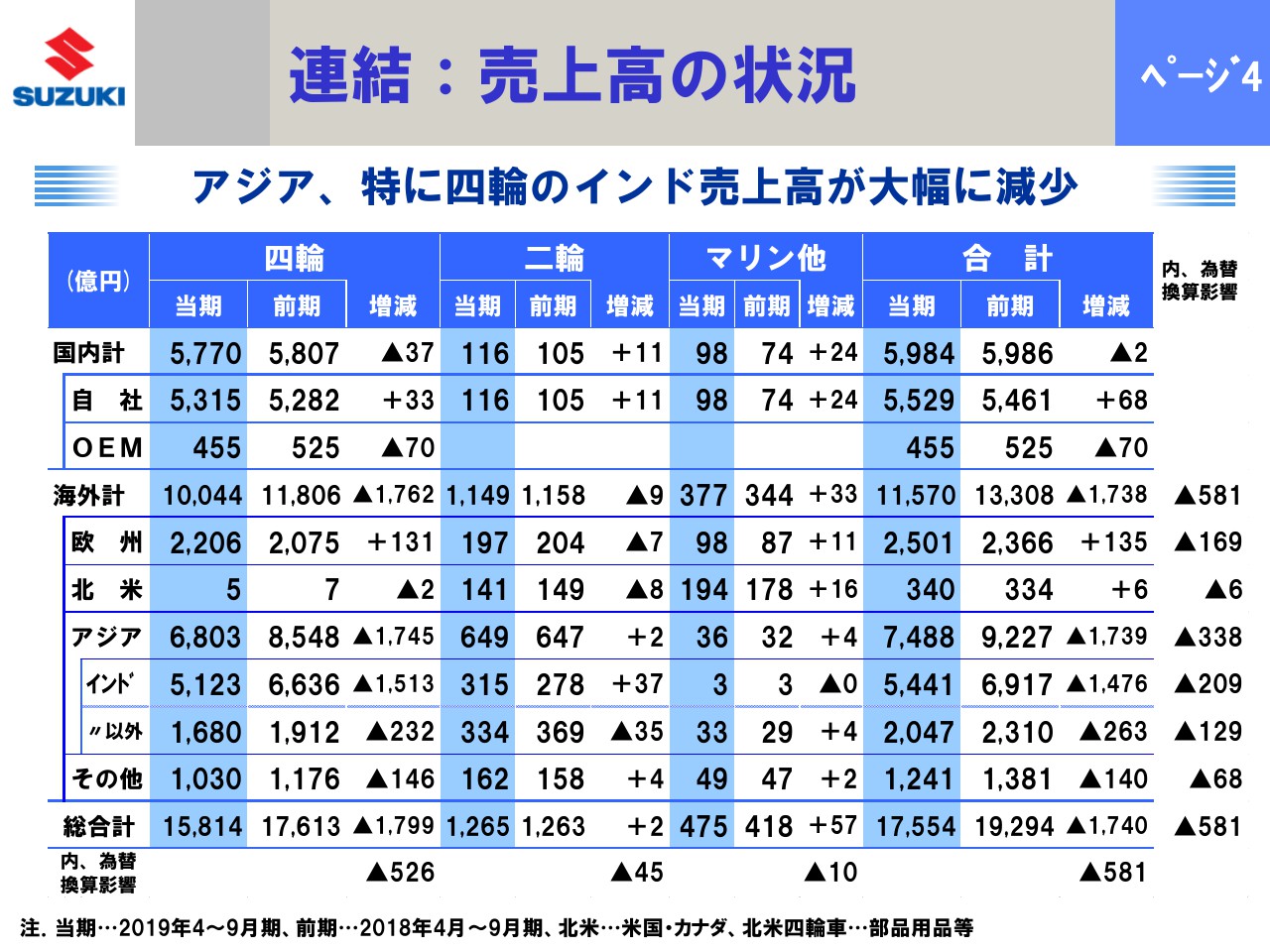

4ページ目は売上高を事業別、国内外別に分けた表でございます。ここで一点だけ、四輪のインドの部分をご覧いただきたいと思いますが、売上が5,123億円となり、1,513億円の売上減が大きく効いています。なお、表の外数にあるように、為替換算影響は581億円という結果になって、減収要因となっています。

連結:営業利益増減要因

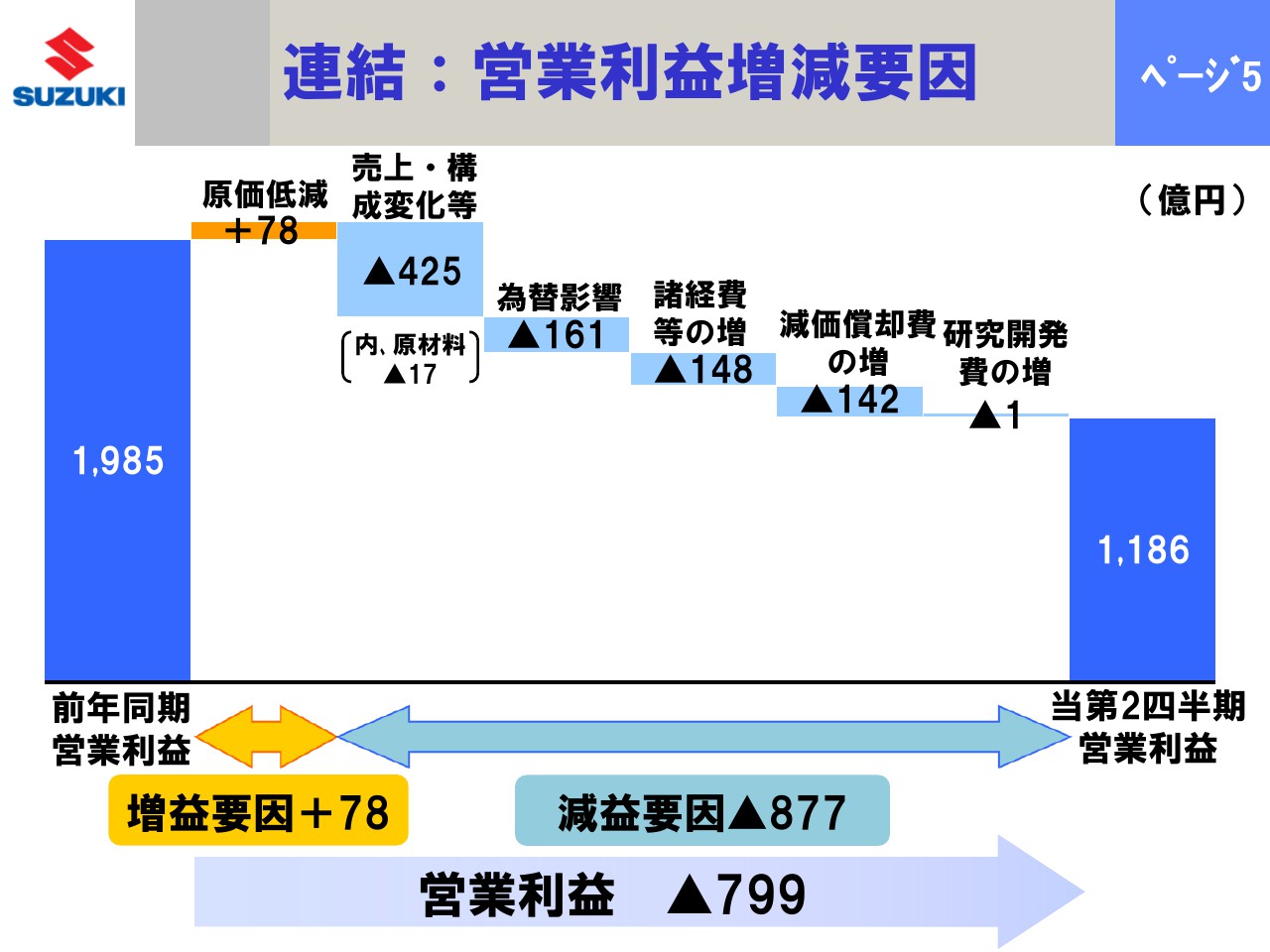

営業利益の増減要因ですが、プラス要因は原価低減の78億円だけであり、あとはそれぞれマイナス要因ということになりました。為替影響はマイナス161億円ですが、6ページ目にその内訳を記載しています。

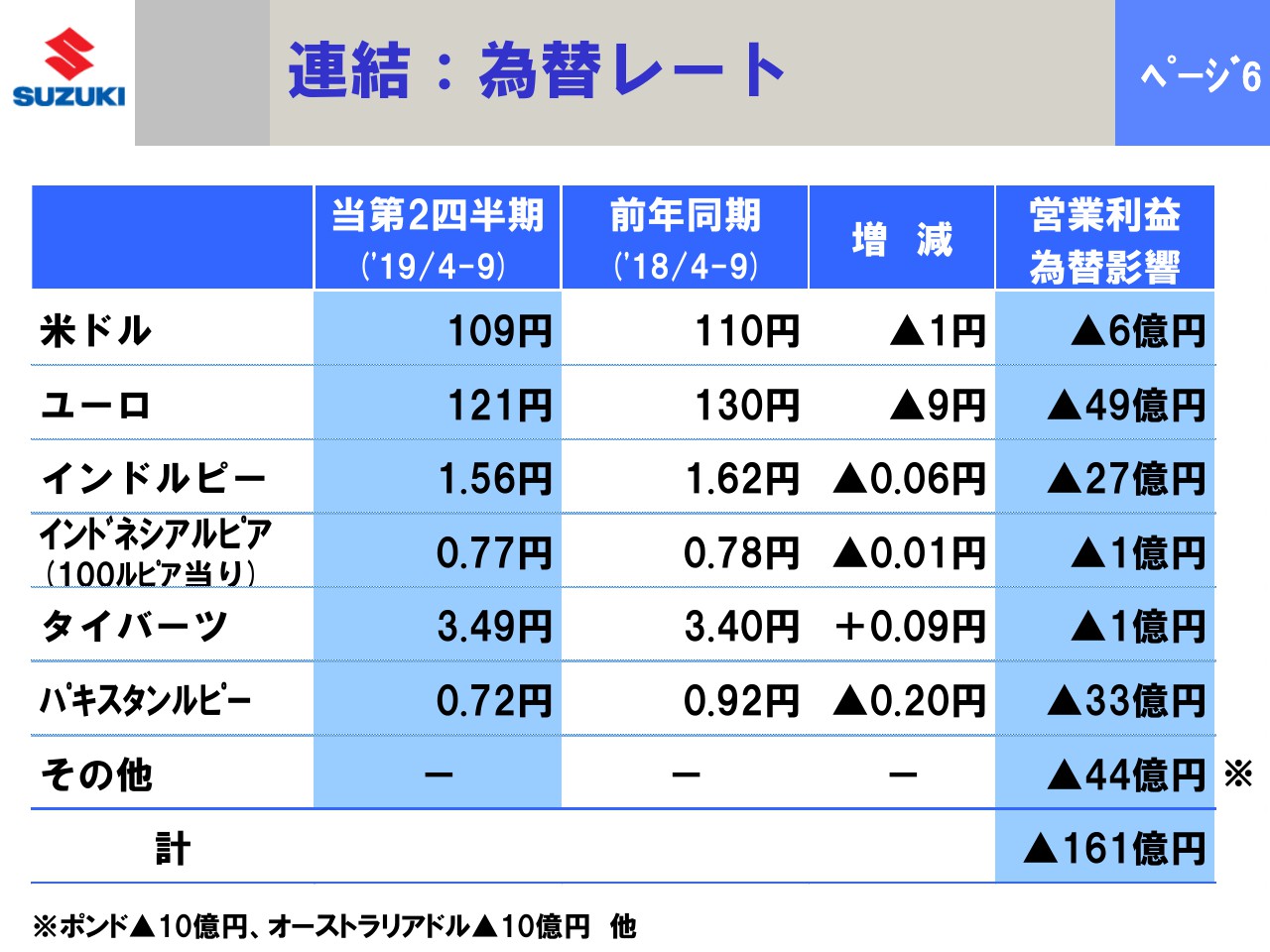

連結:為替レート

トータルではこの数字なのですが、内訳を見ますと、ユーロがマイナス49億円、インドルピーが27億円の差損となりました。パキスタンルピーが結構大きく出ており、33億円の差損という結果となりました。

連結:設備投資等

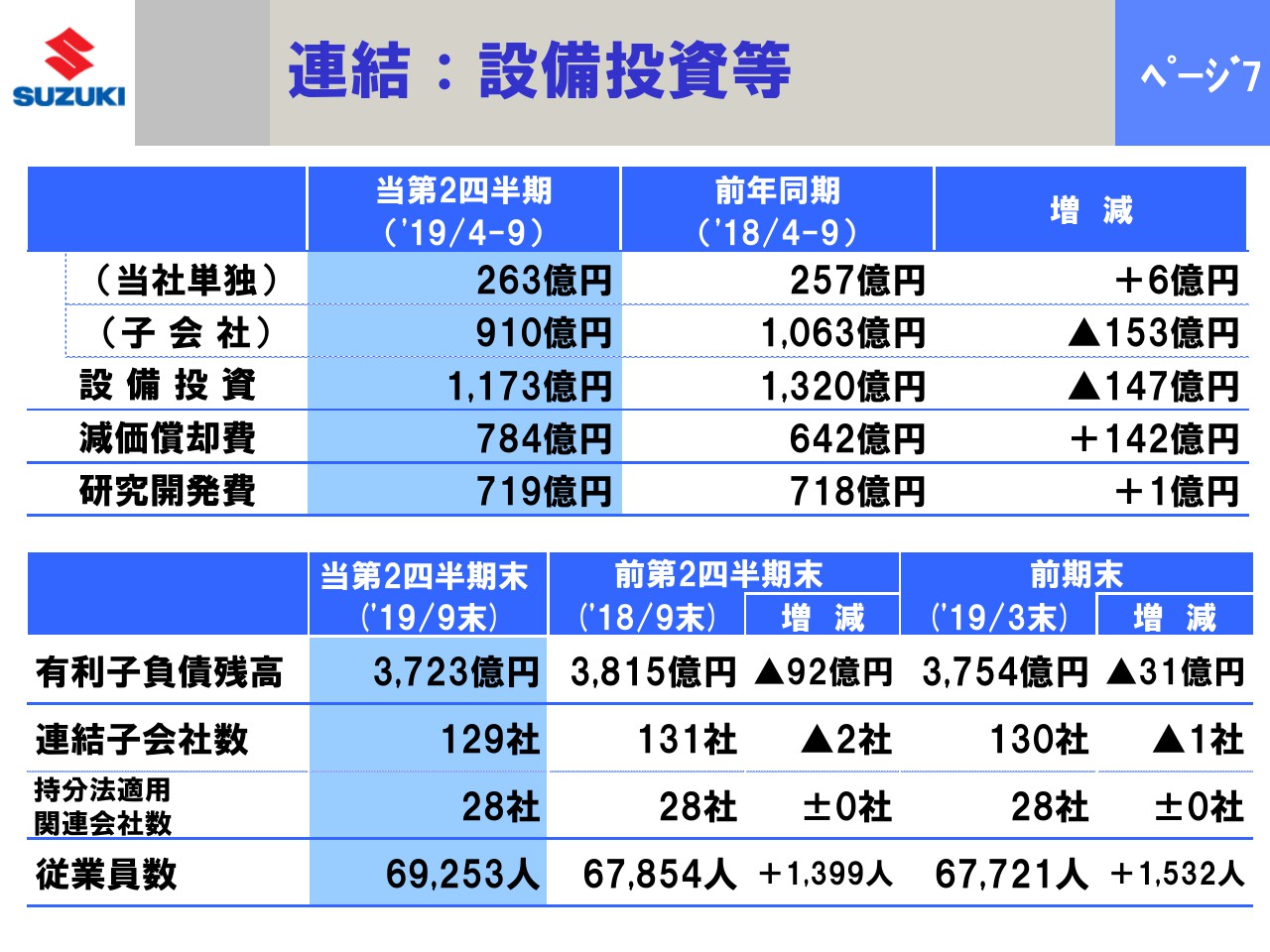

7ページ目をご覧いただきたいと思います。設備投資は、第2四半期での実績は1,173億円ということでございます。前年同期と比べると若干ビハインドしておりますが、計画のスピード感はそれほど落とすことなく進捗しています。また、減価償却費は784億円隣、プラス142億円です。グジャラート等、または浜松工場との減価償却の増加が反映されています。

有利子負債残高・子会社の数はご覧のとおりですが、従業員の数は6万9,253人となり、第2四半期前年比で見るとプラス1,399人、前期末比で見てもプラス1,532人ということで、大半がインド関係で増えているというのが特徴的です。

連結:キャッシュ・フロー

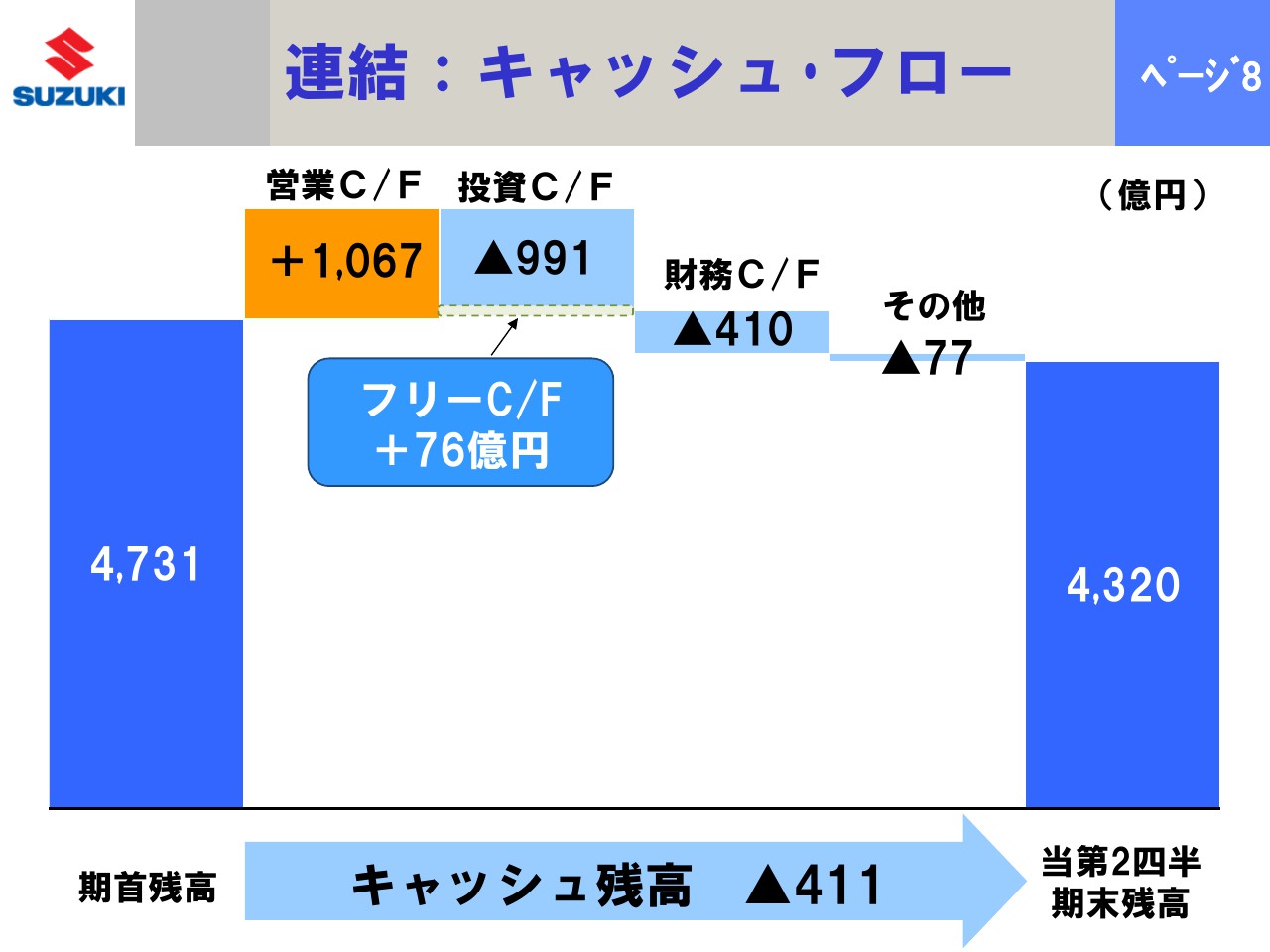

8ページ目、キャッシュフローの残高の推移です。前期末に比べて、トータル411億円の減ということでございます。

連結:事業別業績(売上高・営業利益)

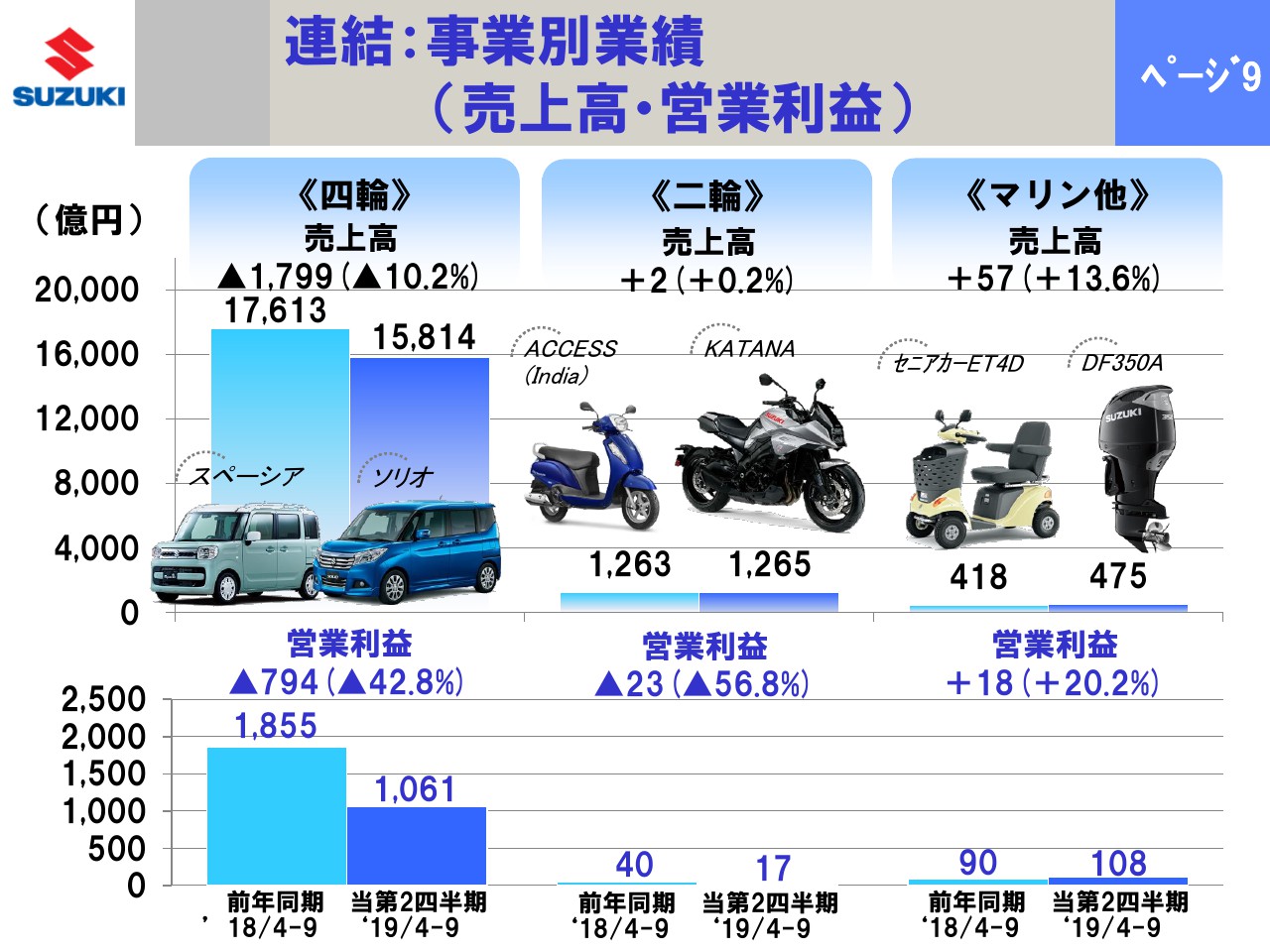

事業別の業績でございます。四輪事業は売上高で1兆5,814億円、1,799億円減収です。営業利益は799億円の減益となりました。二輪につきましては売上高が1,265億円です。インド・フィリピンなどが好調だったため、若干でございますが2億円増加となりました。営業利益は17億円となりました。黒字幅は減りましたが、17億円ということでございます。減益ではあります。

それから最後のマリン事業他です。これはスライドにも掲載されている大型船外機バージョンのDF350Aが北米で頑張り、売上が475億円で57億円増加し、営業利益は108億円となりました。18億円増益ということになっています。

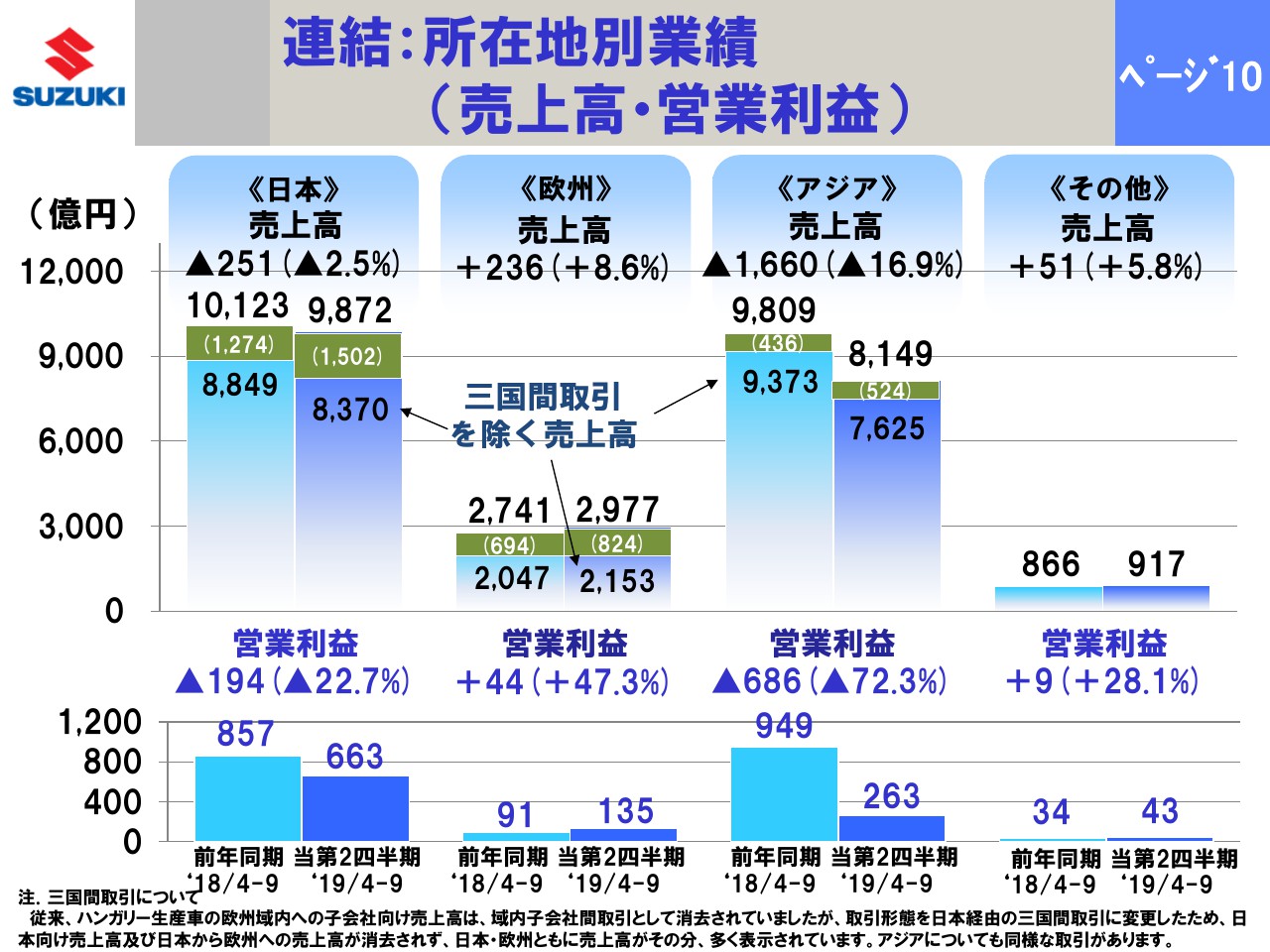

連結:所在地別業績(売上高・営業利益)

10ページ目は所在地別のグラフです。日本につきましては営業利益で194億円減となりました。それから、欧州では「Sクロス」「ビターラ」の売れ行きが好調ということで、結果的には44億円の増益となりました。それから、アジアのなかにはインドが入っておりますので、686億円の減益ということになっています。残念ながら、日本とアジアで減少したということでございます。

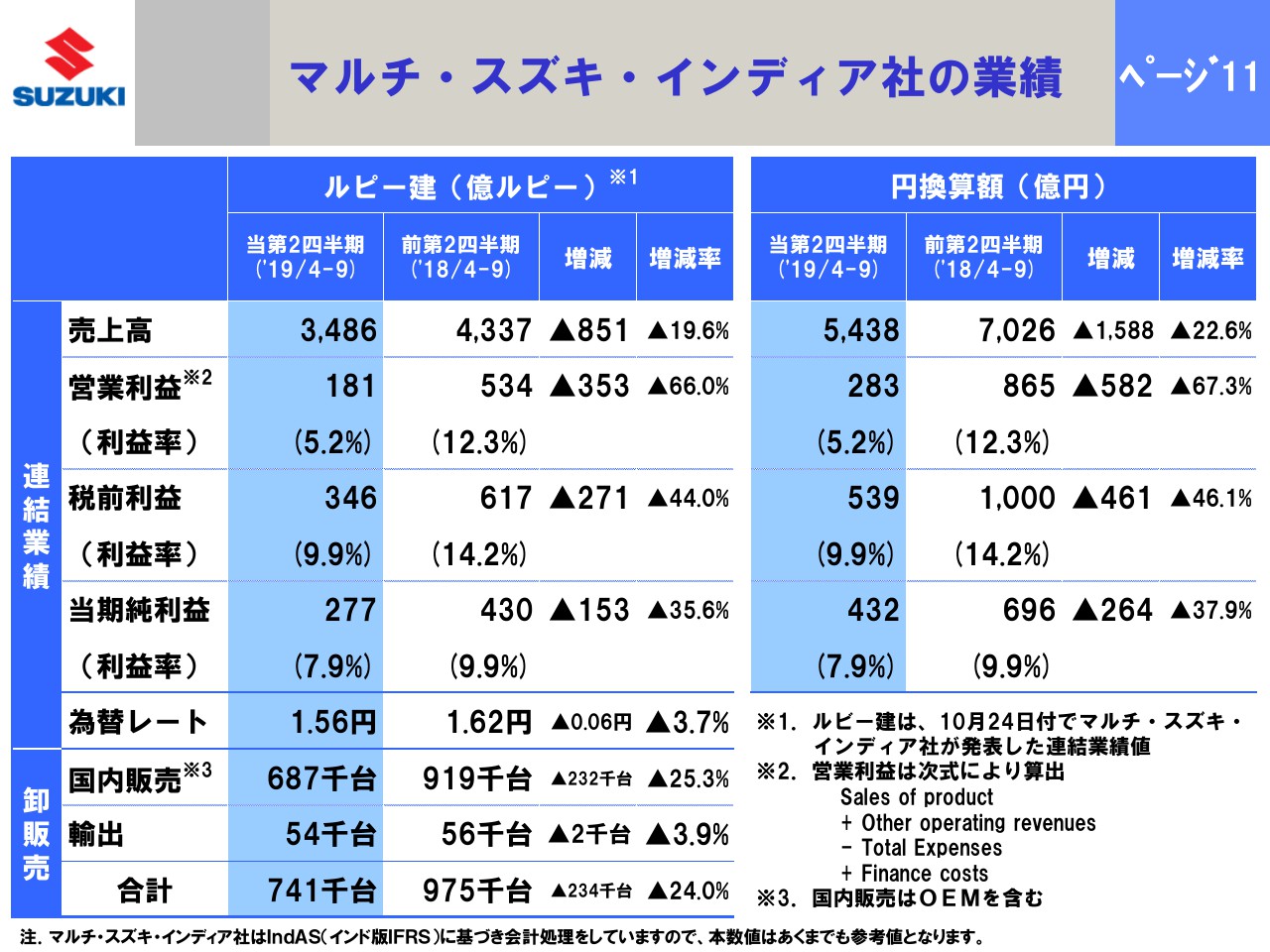

マルチ・スズキ・インディア社の業績

11ページ目には、マルチ・スズキ・インディア社が11月24日に発表した決算の概要を掲載しています。左がルピー建での現地の発表でした。注として一定の前提を書いておりますが、当社で円換算しておりますので、あくまでもこちらは参考値として見ていただきたいと思います。

これでいくと、営業利益は売上減少や値引き拡大、ミックス悪化、安全環境規制対応等の費用増加などにより、582億円の減益が特徴的になっています。

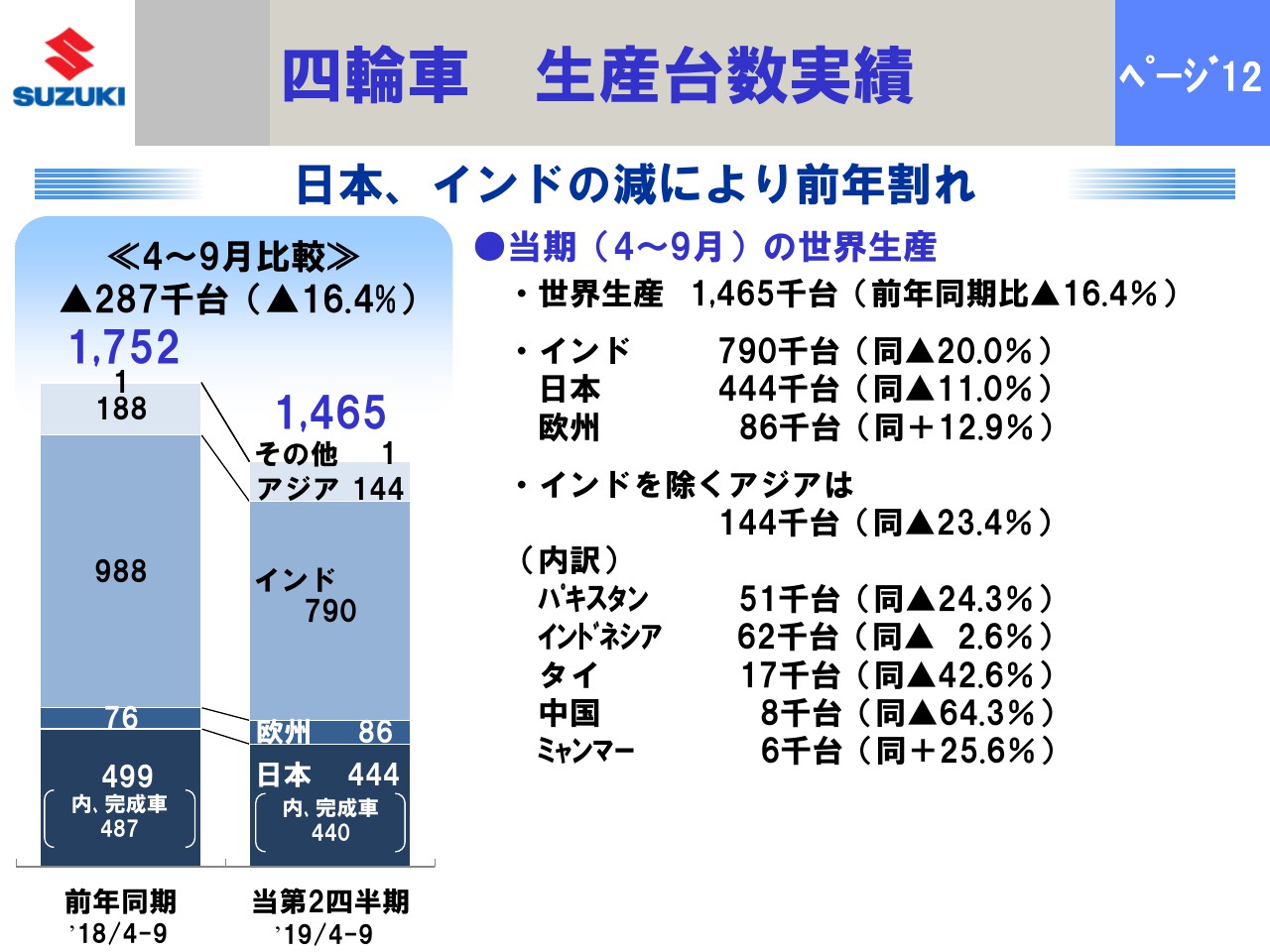

四輪車 生産台数実績

12ページ目以降は台数関係のご報告になります。四輪車の生産実績ですが、グラフで一目瞭然でございます。日本、あるいはインドの減少により、前年割れとなりました。

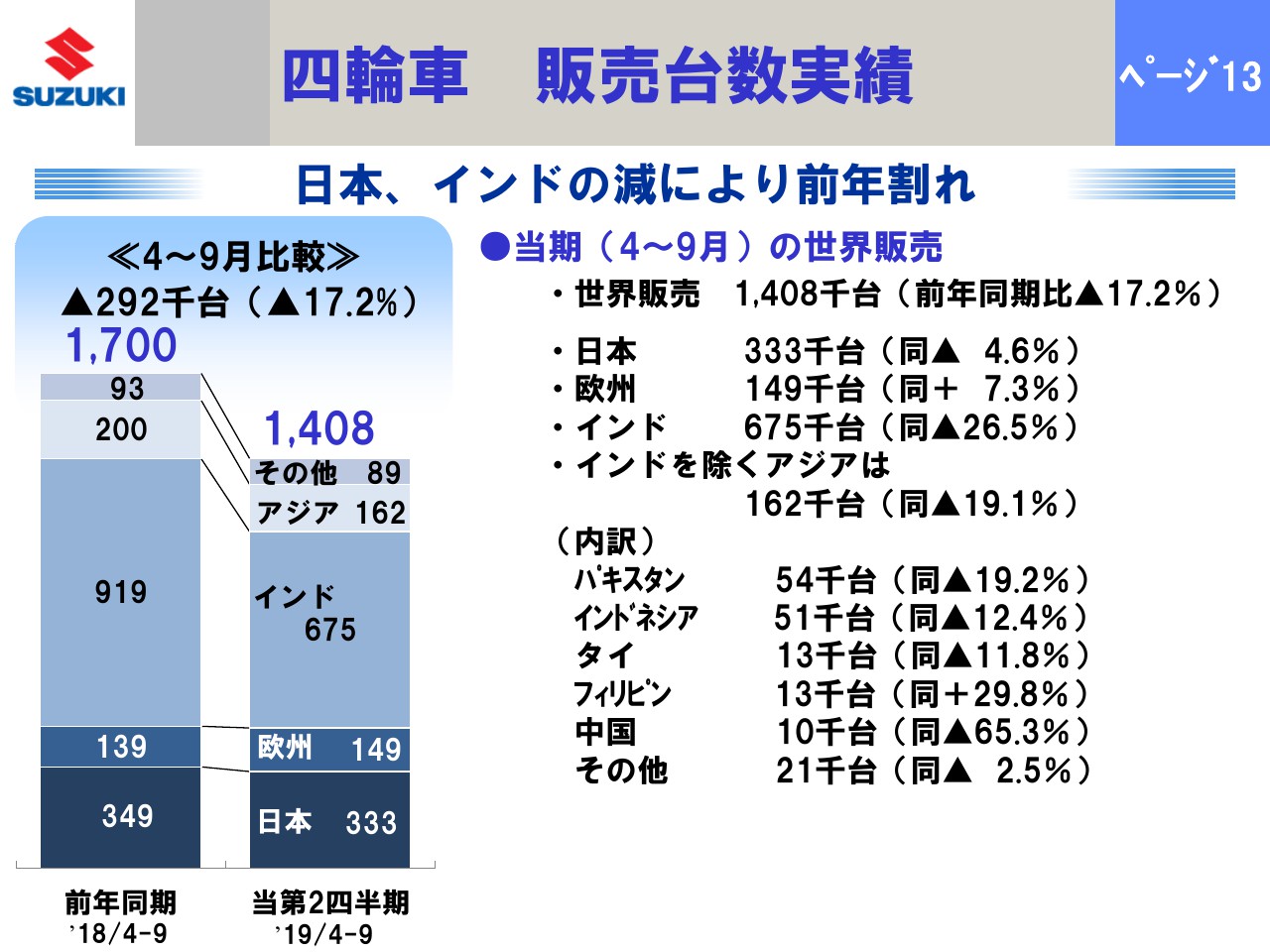

四輪車 販売台数実績

13ページ目の販売もほぼ同じ傾向でして、日本・インドの減によって前年割れとなっております。日本の部分についてですが、14ページ目をご覧いただきたいと思います。

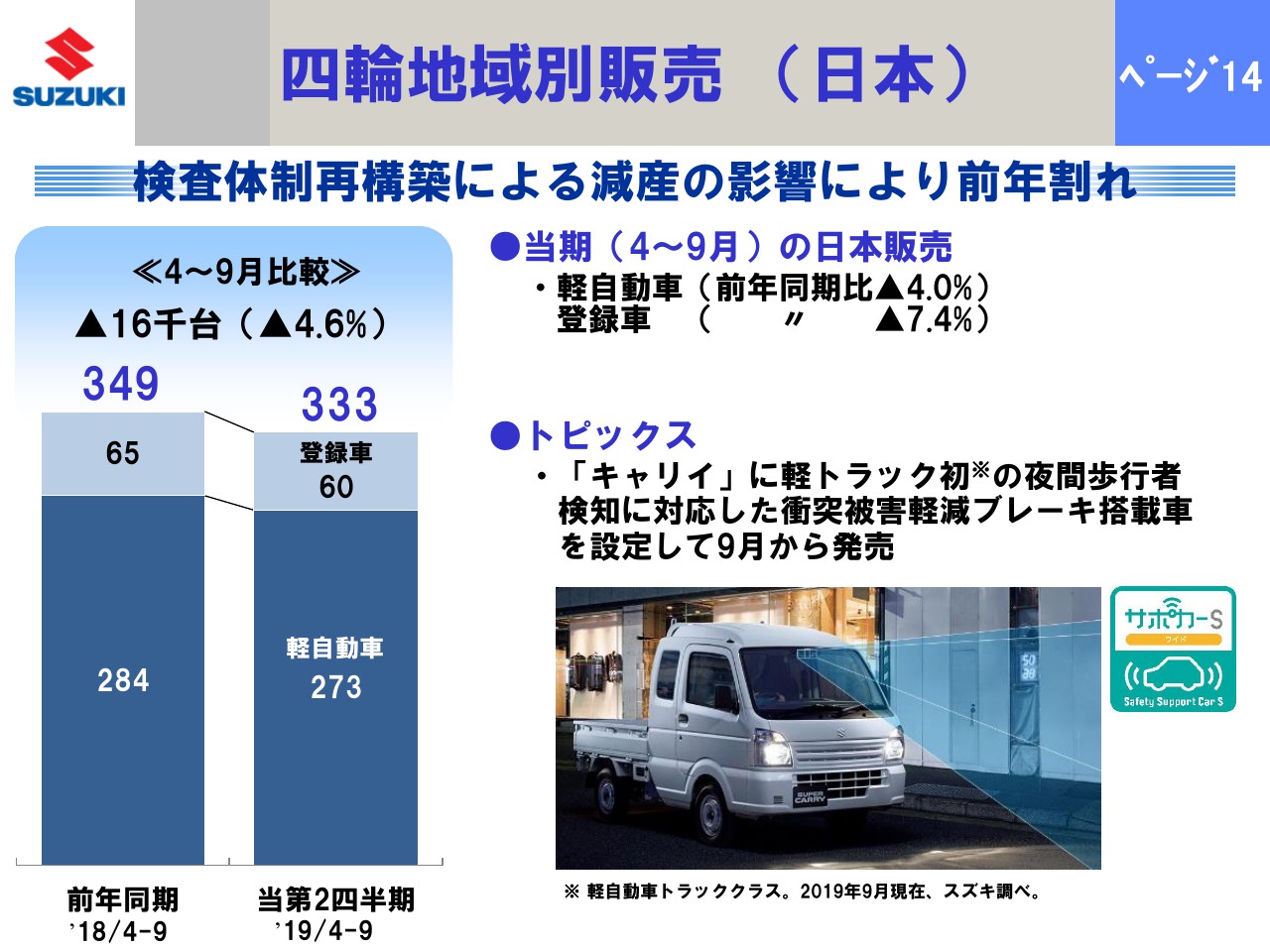

四輪地域別販売 (日本)

日本の部分については完成検査の体制を正常化しつつあるプロセスにございます。4~9月はまさに現在進行形の時期だったため、減産影響が出て、前年割れということになっていました。軽自動車、登録車ともにここに書いてあるような減少となりました。その完成検査の今後の状況報告を15ページ目に記載しています。

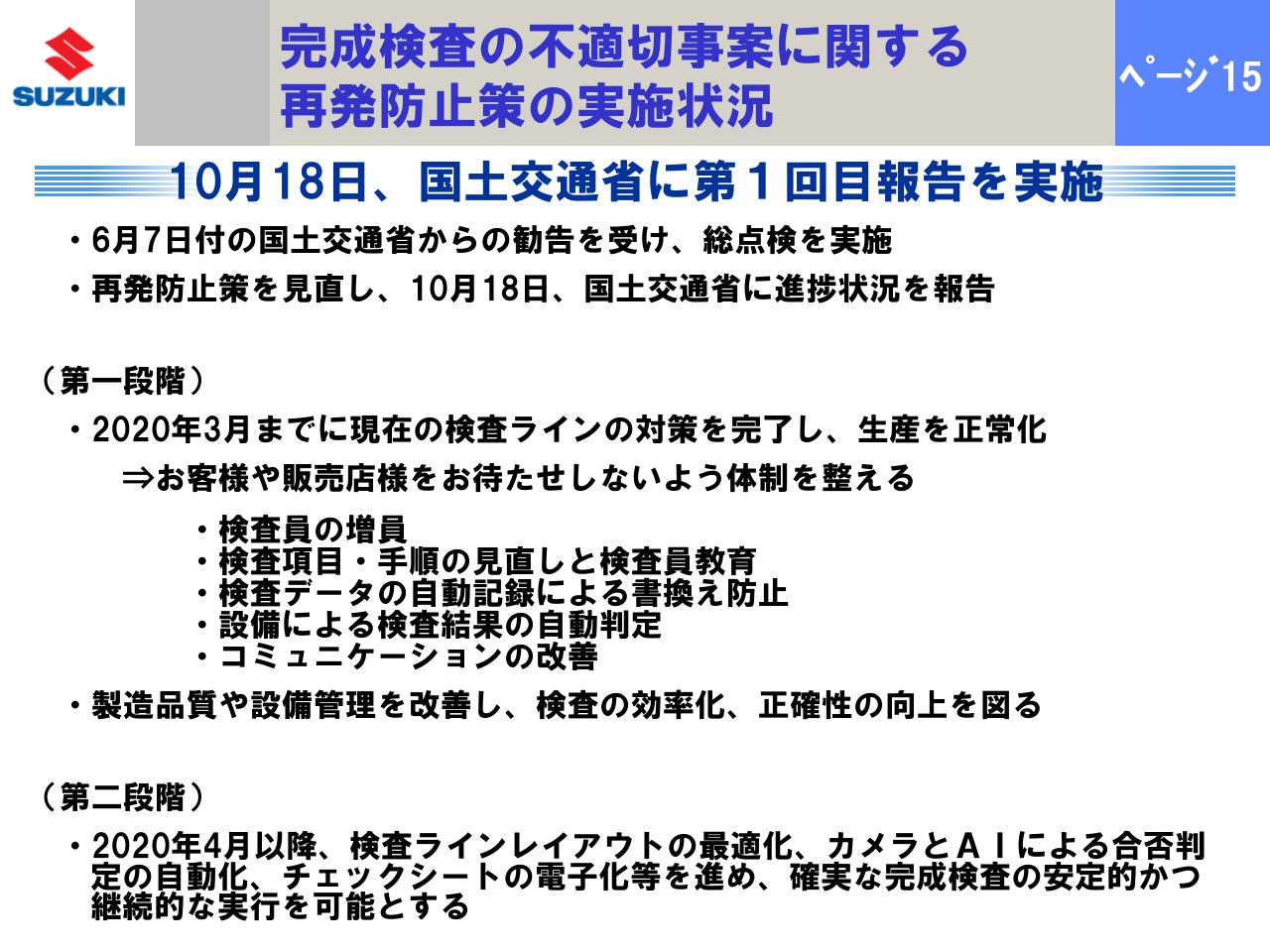

完成検査の不適切事案に関する再発防止策の実施状況

再発防止策をまとめて、できるものからどんどん進捗を加速しています。10月18日に国土交通省のほうに進捗状況を報告し、ホームページにも載せております。大きく分けて第一段階でございます。2020年3月までに現在の検査ラインの対策を完了して、検査含めて生産を正常化に持っていきたいと考えています。

検査員の増員、検査項目手順の見直しとそれに伴う教育、検査データの自動記録化、設備による検査結果の自動判定、またソフト的な面ですが、特に社長が工場の現場に直接働きかけに行ったり、要望を聞いたりということは、すでに行っております。

それを含めて、経営幹部と現場とのコミュニケーションの改善に取り組んでいきます。加えて、完成検査の洗い出しを行う過程で、もっと製造品質、あるいは設備管理を強化しなければならないということもわかってきました。

それらも同時並行的に解決して、完成検査に過剰に負担がかからないように、効率的に検査に集中できるようにしたいということで、第一段階の対策を2020年3月までにすべて完了したいと思っています。そして第二段階は、さらにそれをバージョンアップします。

確かに第一段階で十分ではありますが、より安定的なものにしたいということで、2020年4月以降、検査ラインのレイアウトの最適化や、カメラとAIによる合否判定の自動化、完成検査のチェックシートの完全電子化などによる安定化も継続的に図りたいというのが第二段階です。

生産との関係では、第一段階で完了するといった取り組みを加速しているところでございます。

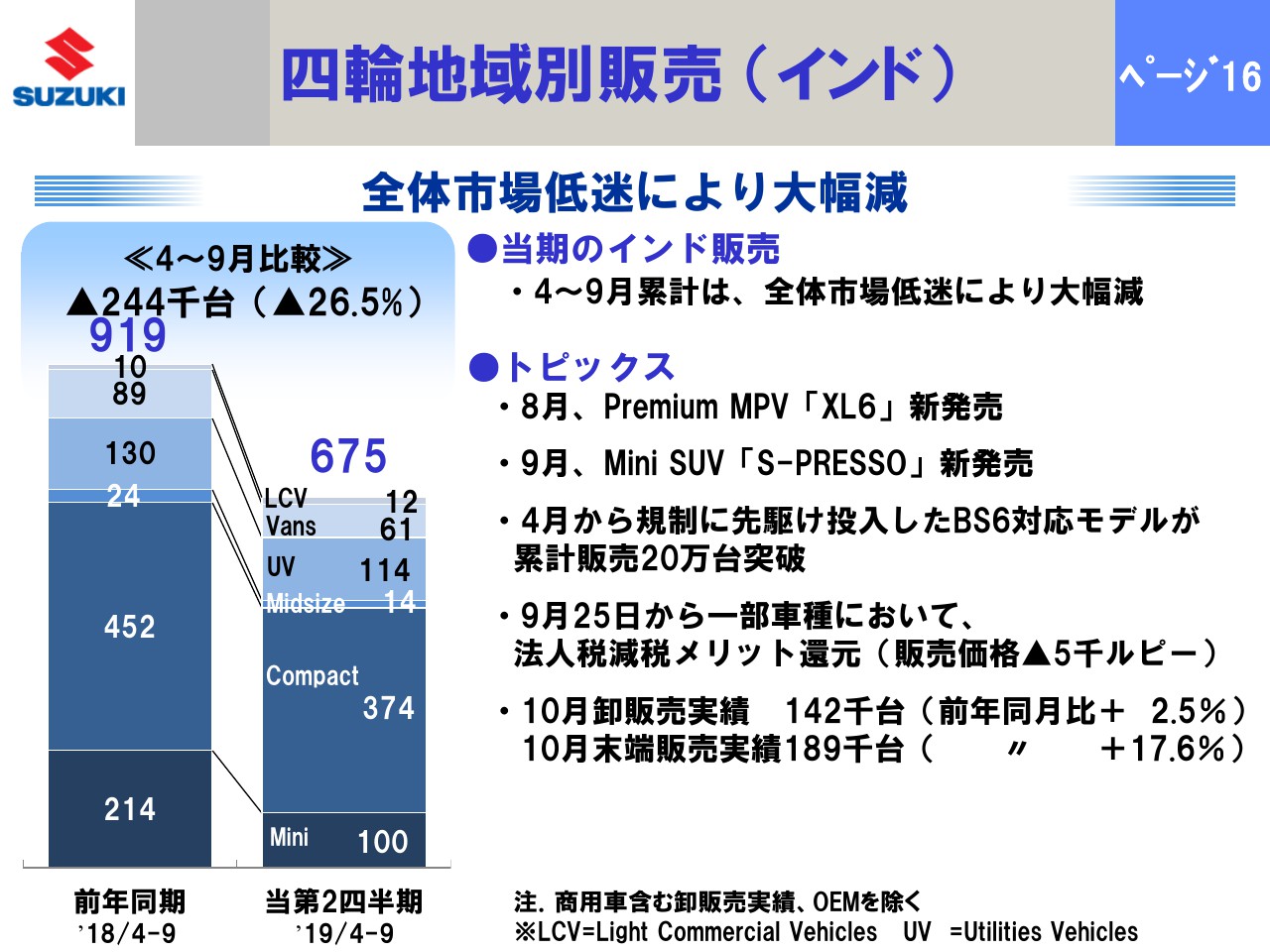

四輪地域別販売 (インド)

16ページ目が、インドについてです。4~9月累計は、結果的には大幅減ということになりました。その巻き返しを図るということですが、需要全体が低迷しているので、需要対策はなかなか難しいところではございます。しかし、ある意味ではマルチ・スズキ・インディア社がトップシェアを張っているということもあります。

需要が減退しているため、需要自体をマルチ・スズキ・インディア社が自ら作り出すような意気込みでもいいのではないかと思い、8月にはMPVの「XL6」が6人乗りを新発売したり、9月にはMini SUVで「S-PRESSO」を新発売しています。そこそこ順調な売れ行きで、好調に滑り出しているので、このようなところで需要を作り出します。

それから、ご覧のとおり、2020年4月よりBS4からBS6に移行しますが、現在既に8機種が対応済みでございます。それからこの年末までに、すべての機種についてBS6対応を終える予定です。このようなものを先駆け、環境規制対応をしっかり行っていきます。もちろん、それに伴ってコストがかかるわけではございます。

なるべくコストも抑えめにした販価にして、お客様のお求めやすいものにしていくということも、併せて行っていきます。

法人税の減税が9月に発表されました。これを受けて、マルチ・スズキ・インディア社でも還元として、販売価格を一般的に約5,000ルピー値下げするといったことも先んじて行っております。

その他にもいろいろ手を打ってはおりますが、10月は皆さまご存じのとおりディワリがあったため、どうか、と考えています。蓋を開けてみますと、10月の卸販売は14万2,000台で、2.5パーセント前年よりプラスとなりました。また、10月の末端販売で見ても18万9,000台ということで、17.6パーセントという実績が出てきております。

一ヶ月だけで判断してはいけないかもしれませんが、少し芽が出始めたという感じもあるため、11月以降にこの調子を持続させていくという期待感を込めたいと思っています。

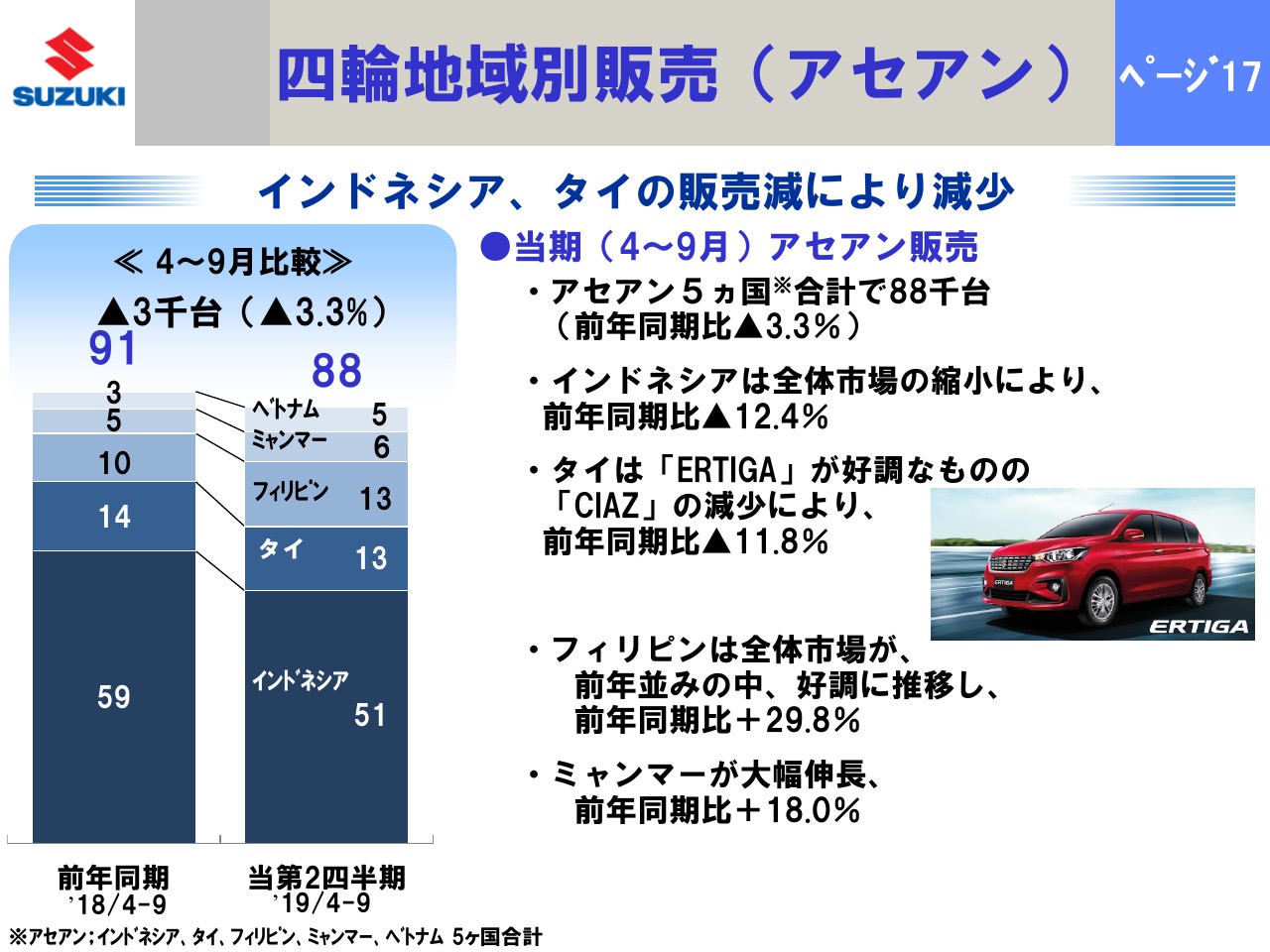

四輪地域別販売(アセアン)

17ページ目はその他のアセアン地域についてです。こちらにはまだ濃淡があり、アセアン5ヵ国全体で8万8,000台となり、3.3パーセント減ということでございます。インドネシアやタイなど、それぞれ努力はしていますが、前年比割れということです。他方で、フィリピンは全体市場が前年並みななか、好調に推移してプラス29.8パーセントとなりました。また、ミャンマーも大幅に18.0パーセント増加しました。

台数こそそれほど多くはありませんが、ベクトルの伸びとしてはいい方向に出てきているとご報告できることかと思っております。

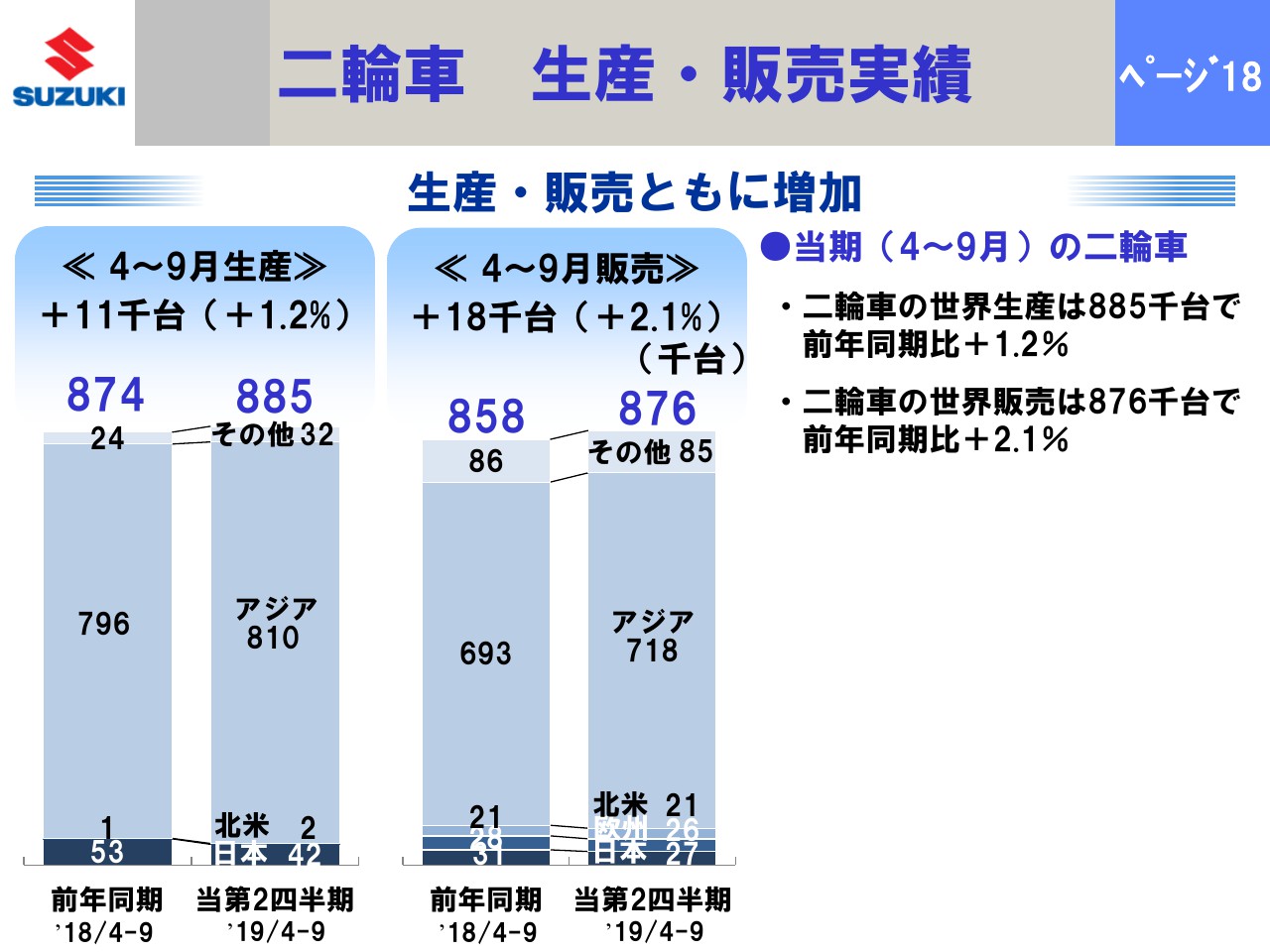

二輪車 生産・販売実績

18ページ目は、二輪の生産・販売実績でございます。これは生産・販売ともに若干の増加ということでございます。

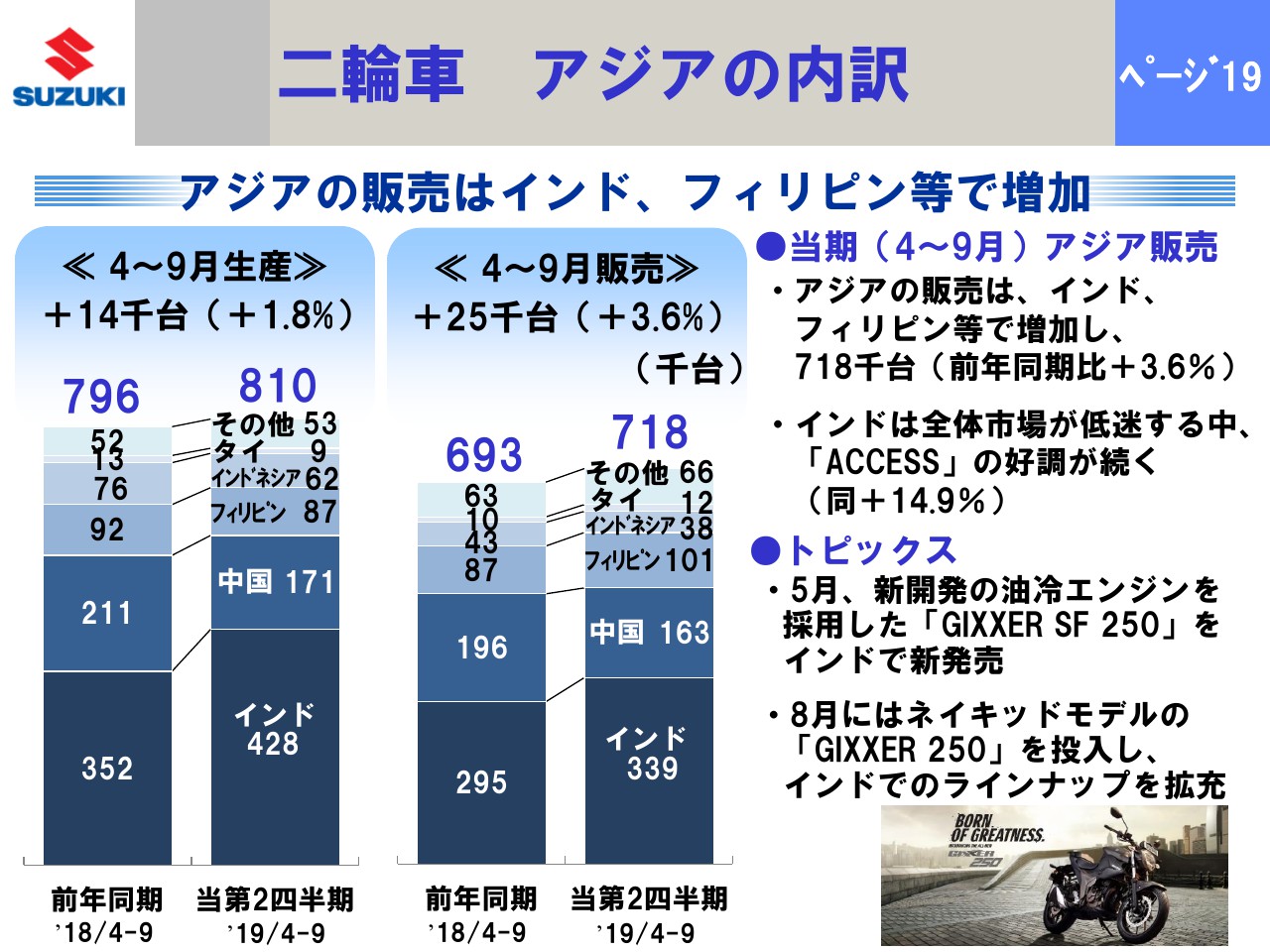

二輪車 アジアの内訳

特に、19ページ目にありますように、アジアが伸びております。特にインドは、四輪も二輪も全体市場は低迷しておりました。しかし、二輪の全体市場も低迷しているなかで、当社関係の市場は好調が続き、特にスクーターの「Access」は高い伸びを示し続けたといったところがあります。あるいは、フィリピンでも順調に推移しているということが少し特徴的なところだと思います。

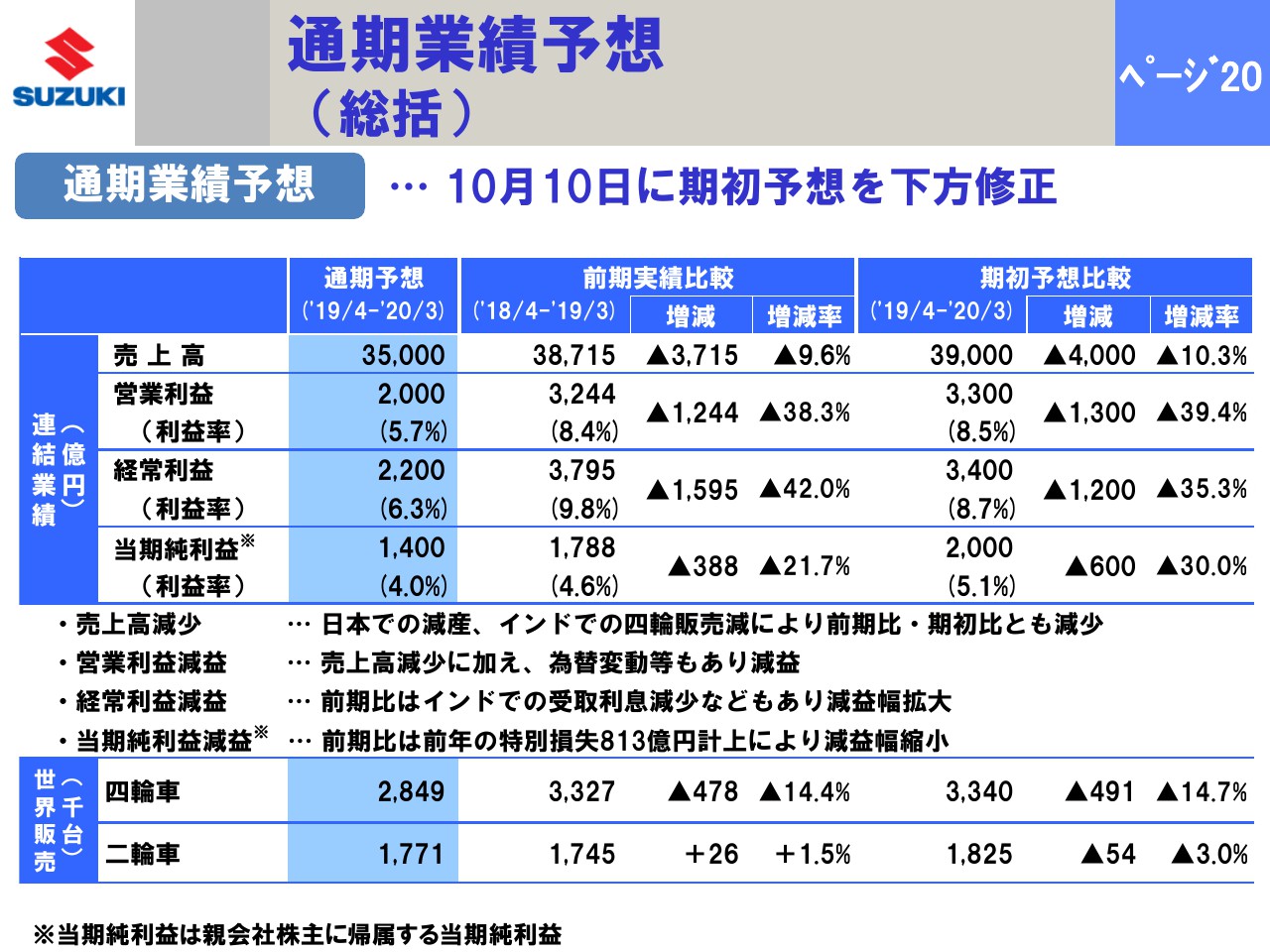

通期業績予想(総括)

20ページは通期の業績予想です。既に発表したとおり、2019年10月10日に期初予想を下方修正したものを載せています。売上高については3兆5千億円となり、4千億円の下方修正、営業利益について2千億円となり、1,300億円の下方修正ということになりました。

これに伴い、世界販売台数を、四輪車は284万9,000台、二輪車は177万1,000台として、併せて下方修正しております。通期業績予想の増減要因や為替レートについては21ページ目にあるとおりです。

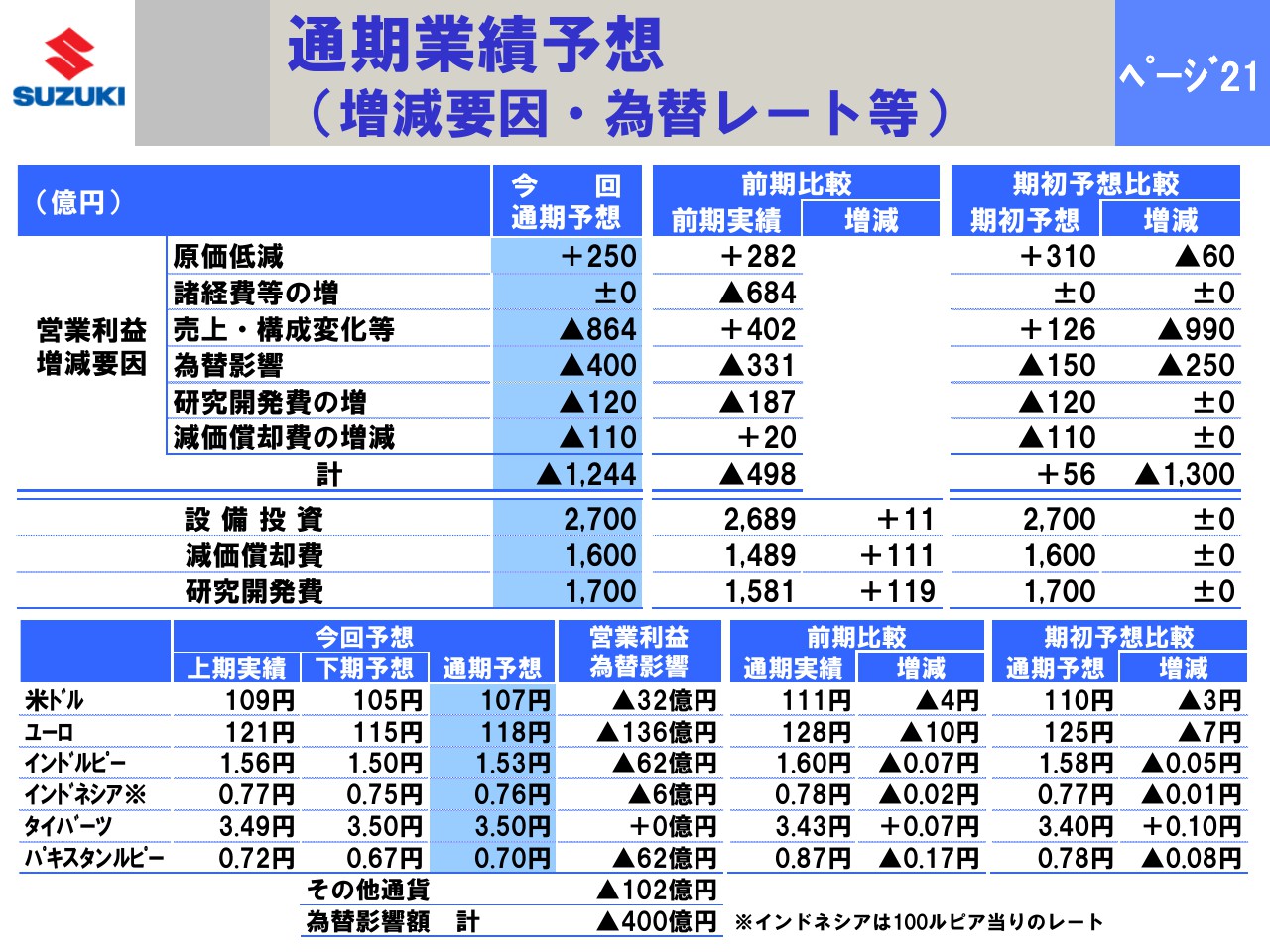

通期業績予想(増減要因・為替レート等)

売上構成変化、為替影響などがマイナス影響となりました。また、他方で設備投資、減価償却費、研究開発費は期初予想と同じ額をそのままおいています。為替については、全体的に円高基調なのでこのようなかたちにしています。

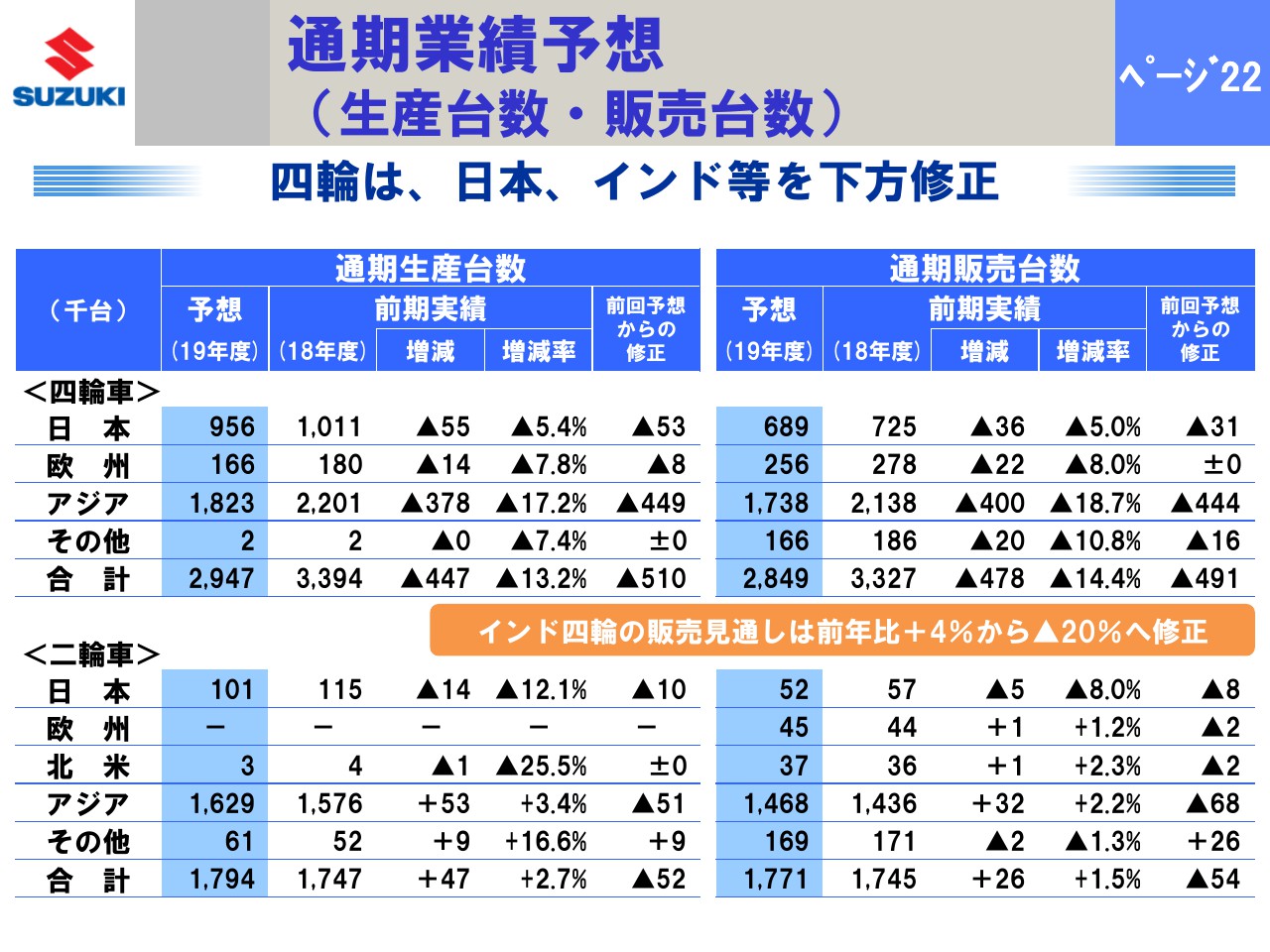

通期業績予想(生産台数・販売台数)

その台数について、先程全体の台数を申し上げましたが、22ページ目に四輪車と二輪車の地域別の内訳を生産と販売で載せております。特に、アジア関係で173万8,000台となり、44万4,000台減となりました。このなかにインドも入っておりますが、インドは台数発表していません。

そのかわりに、網掛けの文章で記載しております。インドでの四輪の販売見通しは前年比がプラス4パーセントの前回予想でしたが、それをマイナス20パーセントへ修正しております。このあたりも、必達目標にしていきます。二輪車はご覧のとおりの修正です。とりあえず、私からのご説明は以上です。