2019年11月6日に行われた、オリンパス株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:オリンパス株式会社 執行役 CFO 境康 氏

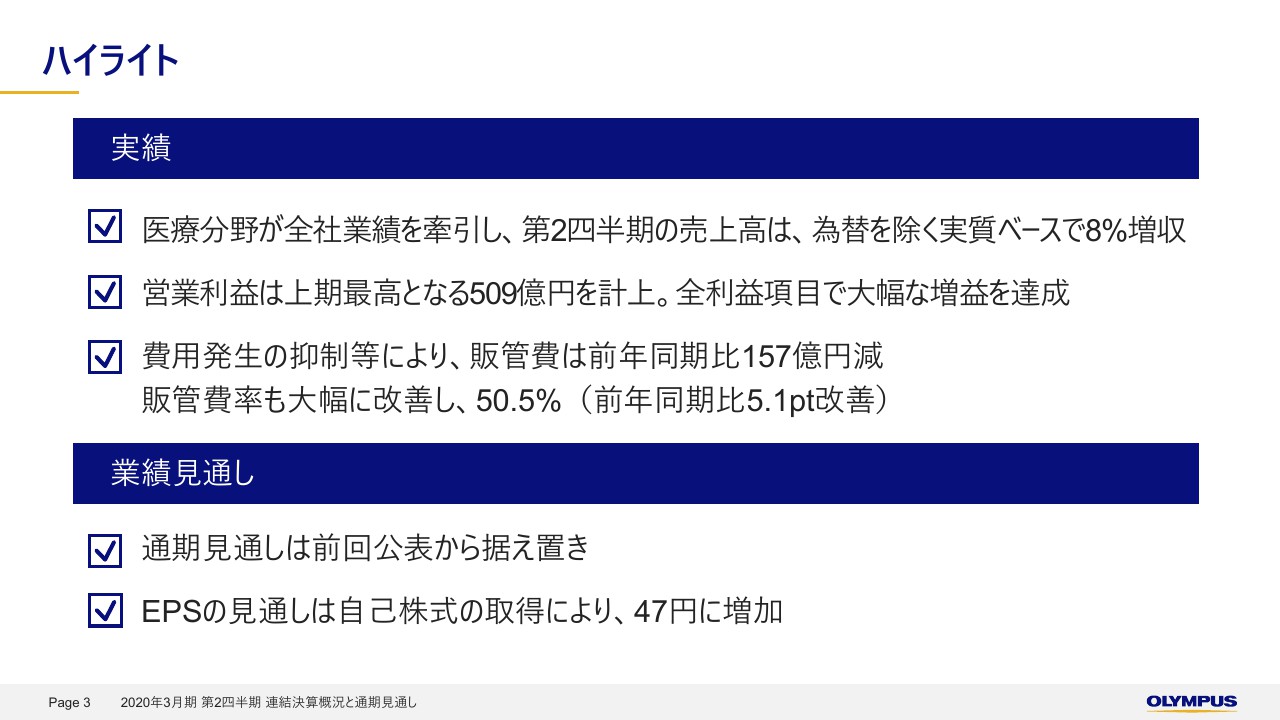

ハイライト

境康氏:オリンパスの境です。よろしくお願いいたします。

ご多忙のなか、オリンパス株式会社2020年3月期第2四半期決算説明会にご参加いただきまして誠にありがとうございます。

私からは第2四半期連結決算概要と通期の見通しについてお話しさせていただきます。

今回の決算における主なポイントです。連結業績は好調に推移しております。売上高は医療分野が全社業績を牽引し、為替を除く実質ベースで上期は5パーセント増収です。第2四半期で見ますと8パーセントの増収となっております。

営業利益は、上期実績として過去最高となる509億円を計上するなど、全利益項目で大幅な増益を達成しております。

販売管理費は前年同期比で157億円減少しました。その結果、販売管理費比率は50.5パーセントとなり、前年同期で5.1ポイント減少と大幅に改善しております。

通期業績見通しにつきましては、従来の年間見通しに変更ありません。8月に自己株式を取得したことによりEPSの見通しは46円から47円に増加しています。

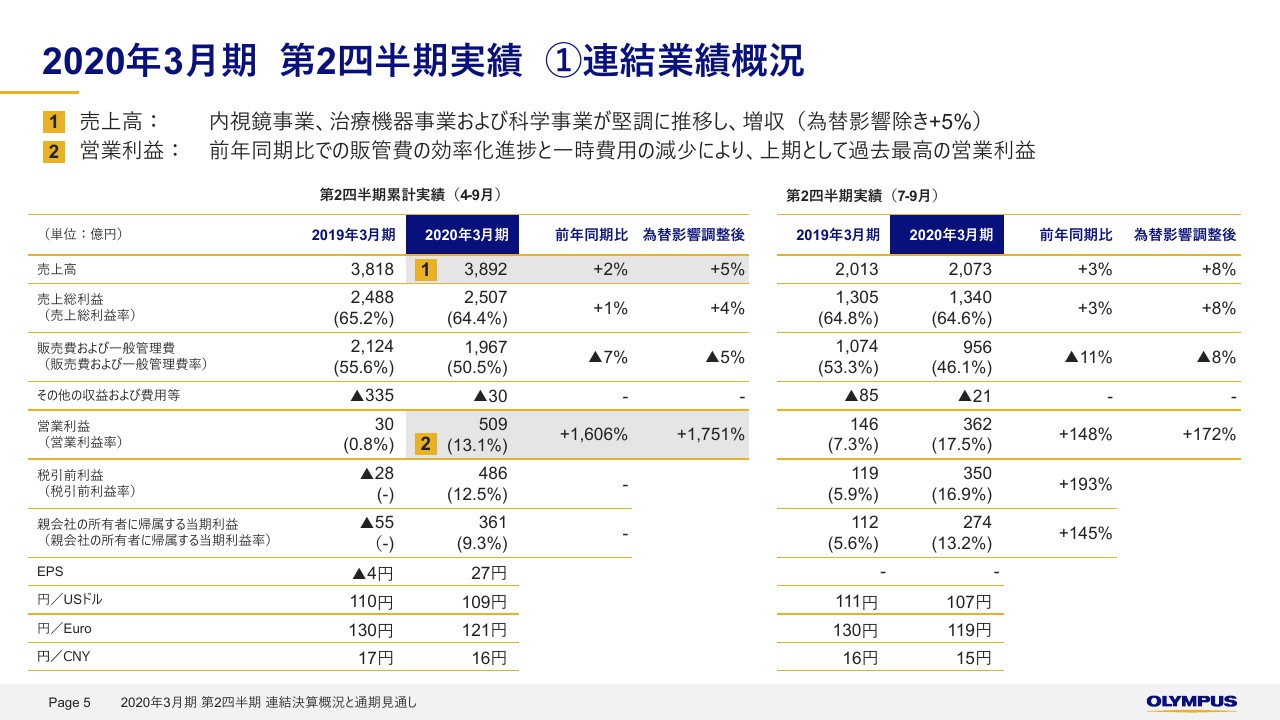

2020年3月期 第2四半期実績 ①連結業績概況

それでは、第2四半期の決算概況について詳しくご説明します。こちらは連結業績の概況となります。上期の連結売上高は、医療分野、化学事業が堅調に推移し、前年同期比で2パーセント増収の3,892億円となりました。

為替を除く実質ベースでは上期で5パーセント増収、第2四半期だけを見ると8パーセントの増収と、大きく売上高を伸ばしています。

営業利益は、販売管理費の全社的な効率化推進の成果により前年同期比で販売管理費率を5.1ポイント削減できたことや、一時費用の減少によって、大幅な増益を達成し過去最高の水準となりました。

当期利益は営業利益が大幅に改善した結果361億円となっています。全利益項目で大幅な増益となり、通期見通しの達成に向け順調に進捗しています。

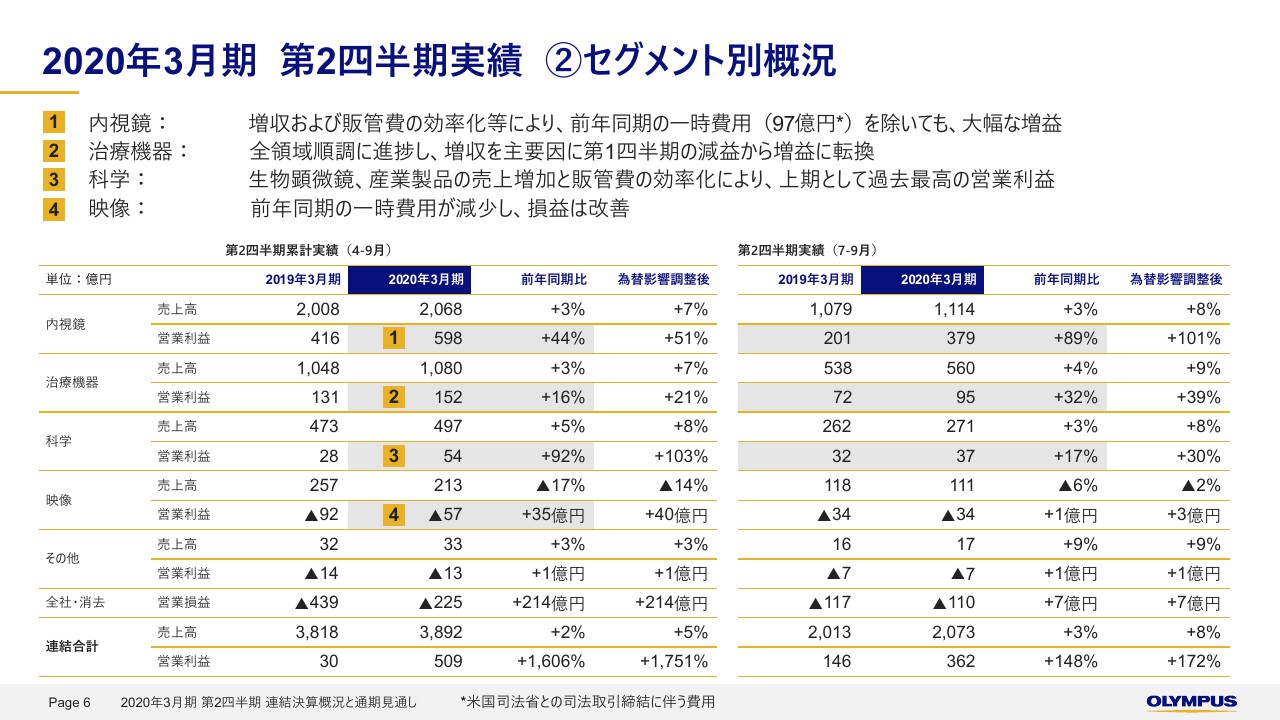

2020年3月期 第2四半期実績 ②セグメント別概況

各セグメントの概況につきましては、次以降のスライドにより詳しくご説明します。

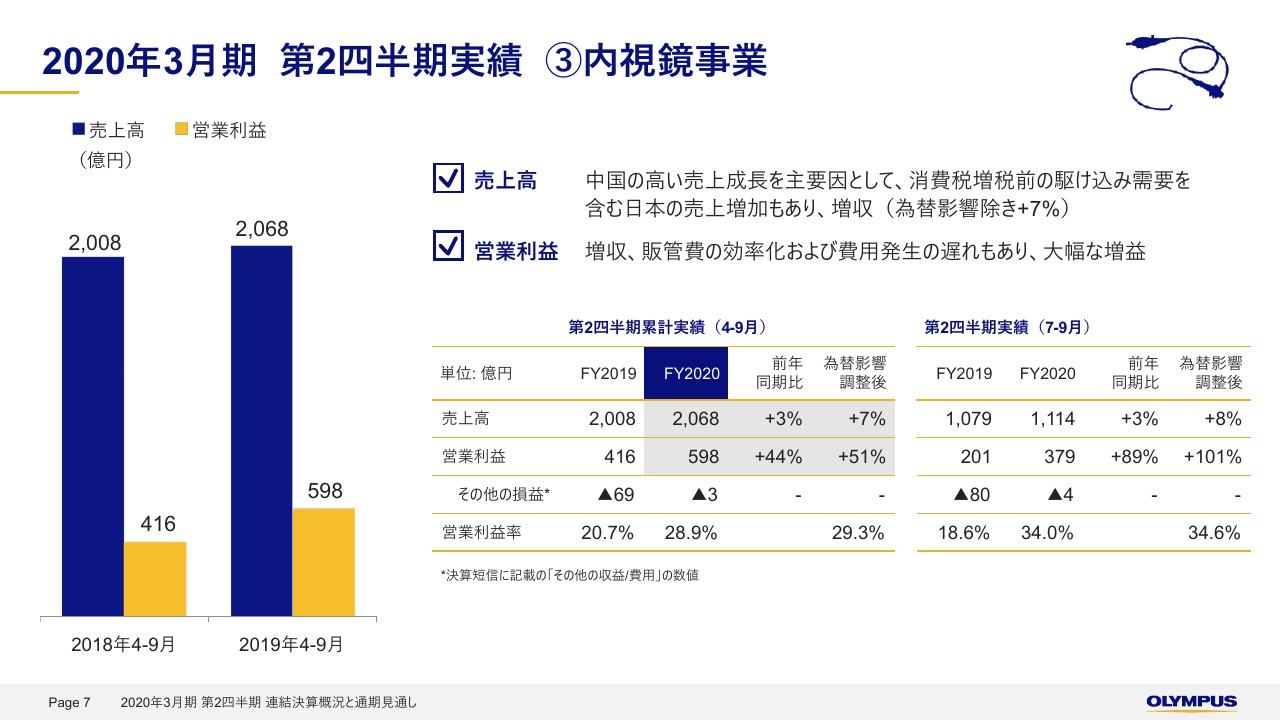

2020年3月期 第2四半期実績 ③内視鏡事業

まずは内視鏡事業です。成長ドライバーとなっている中国を主要因に、消費税増税前の駆け込み需要が見られた日本においても売上が増加し、売上高は前年同期比3パーセント増の2,068億円となりました。

為替を除く実質ベースでは7パーセントの増収となり、高い売上成長を実現しました。

営業利益は、増収と販売管理費の効率化および費用発生の遅れもあって、前年同期比で44パーセント増の598億円、営業利益率で28.9パーセントとなっています。

仮に前年同期の米国司法省との司法取引契約締結に伴う費用97億円を除いても、前年同期比で17パーセント増となる大幅な増益を達成しています。

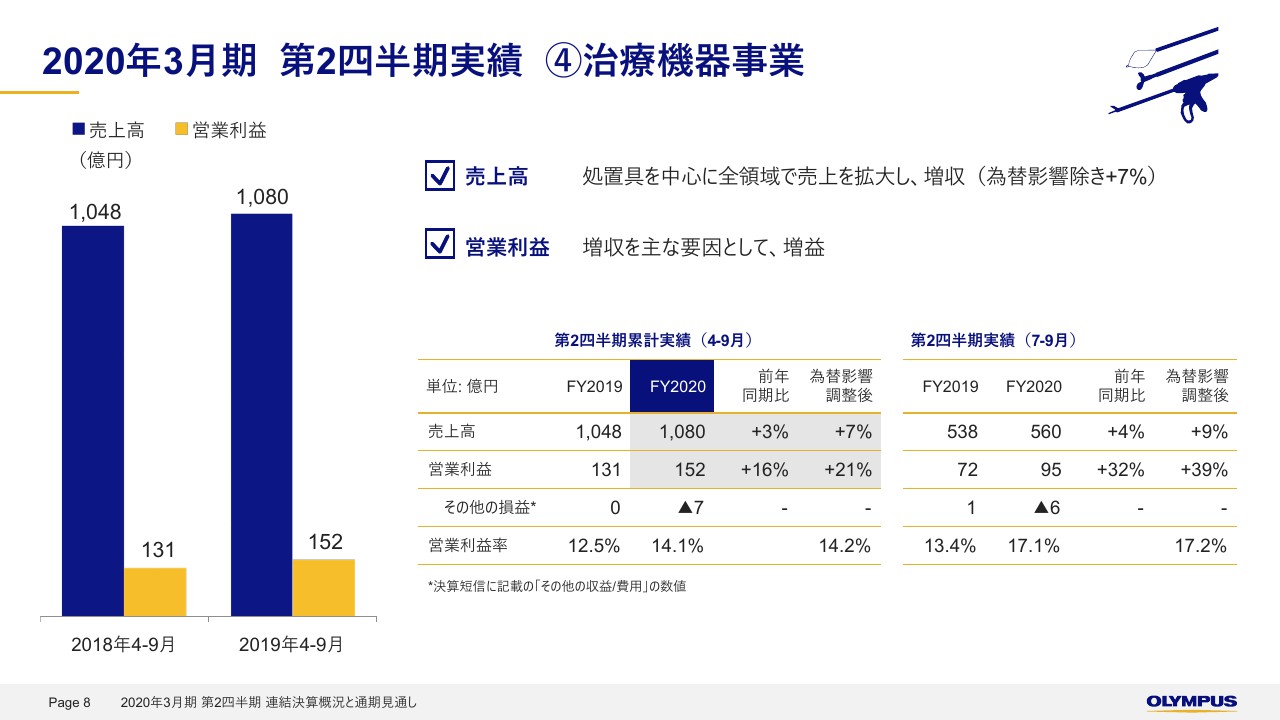

2020年3月期 第2四半期実績 ④治療機器事業

次に治療機器事業でございます。

各地域のニーズをとらえた製品を拡販し好調に推移している処置具を中心に、全領域において売上を拡大し、売上高は前年同期比で3パーセント増の1,080億円となりました。為替を除く実質ベースでは7パーセントの増収と成長が継続しております。

営業利益は増収を主要因として前年同期比16パーセント増の152億円、営業利益率は14.1パーセントとなりました。

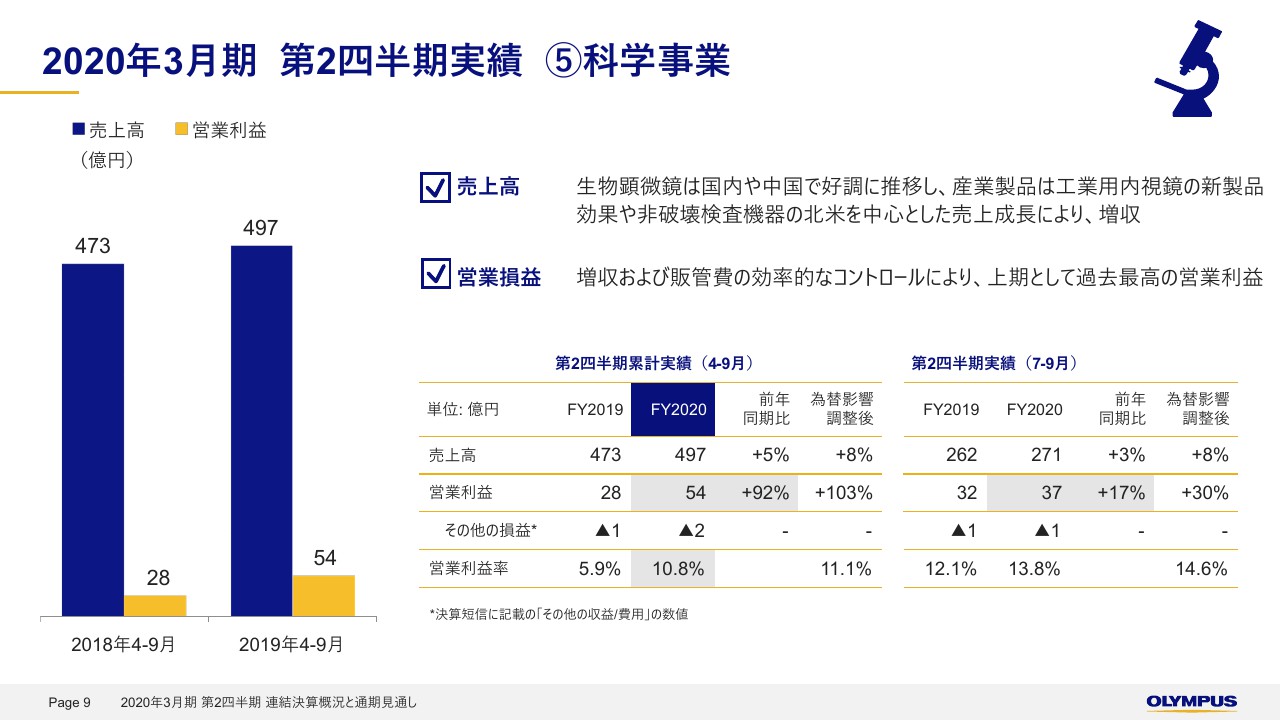

2020年3月期 第2四半期実績 ⑤科学事業

次に化学事業でございます。

売上高は前年同期比で5パーセント増の497億円、営業利益は前年同期比2パーセント増の54億円と、好調に推移しております。

生物顕微鏡は国内や中国で好調に推移し、産業製品は工業用内視鏡や非破壊検査機器等の売上成長によって増収となりました。

また、増収および販売管理費の効率的なコントロールによりまして、上期として過去最高の営業利益となっております。

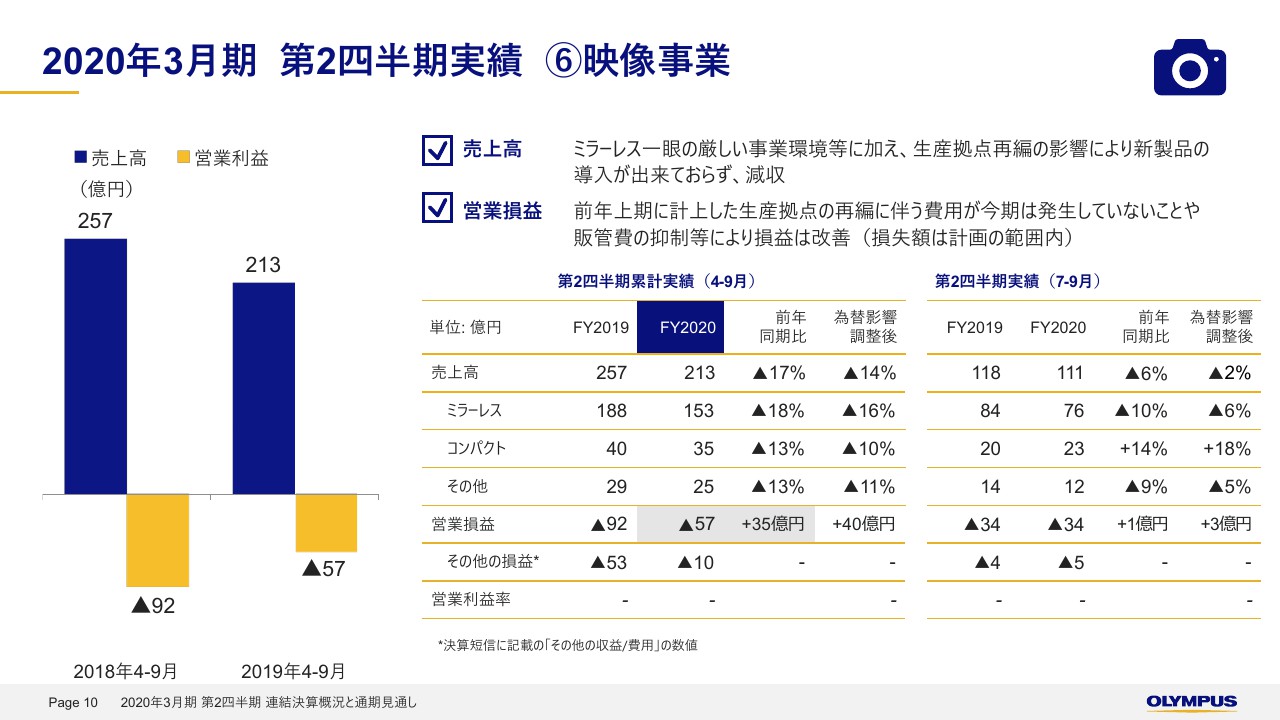

2020年3月期 第2四半期実績 ⑥映像事業

続きまして映像事業です。売上高は前年同期比17パーセント減の213億円、営業損益は57億円の営業損失となりました。

ミラーレス一眼の厳しい事業環境等に加え、生産拠点再編の影響により新製品の導入ができておらず減収となりました。

今期は前年同期に計上した生産拠点の再編に伴う費用が発生していないことや、販売管理費の抑制等によって、損益が改善しております。なお、この損失額は計画の範囲内で推移していると認識しています。

下期は複数の戦略製品の購入を計画しており、12月にはミラーレス一眼カメラ2機種の発売を予定しております。

新製品効果と販売管理費を適切にコントロールすることで、下期は大幅な収益改善を目指します。

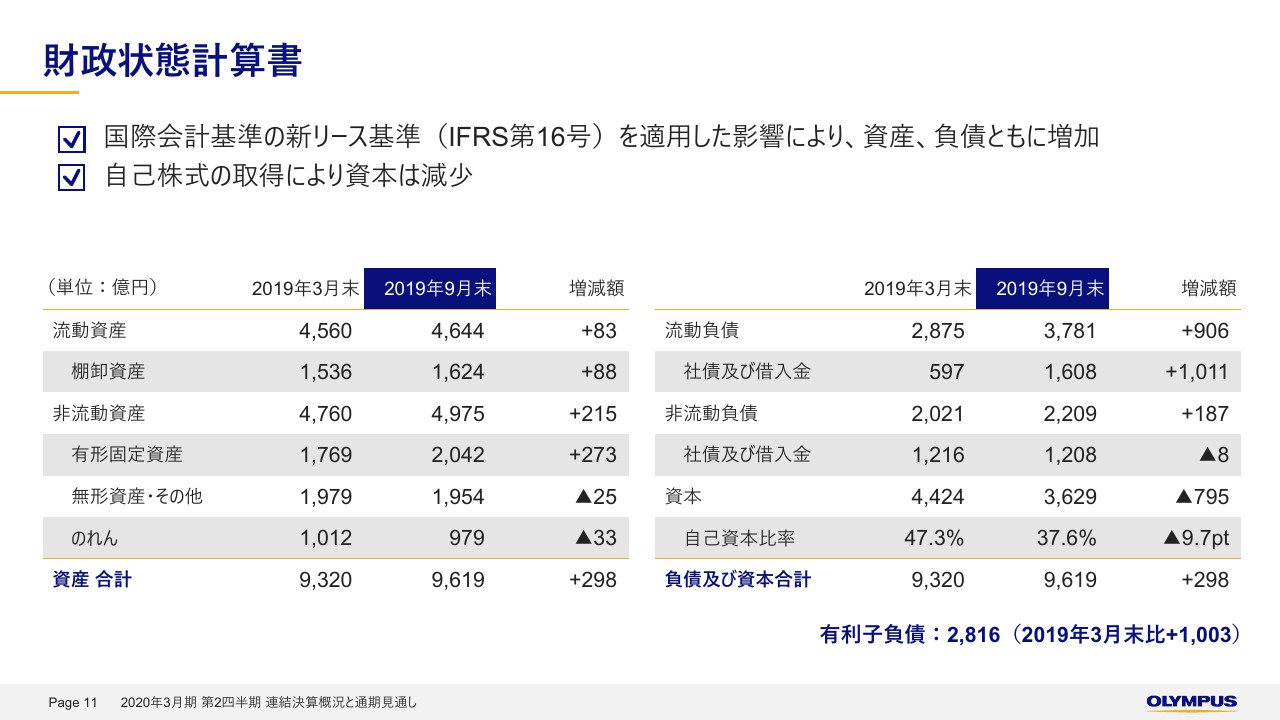

財政状態計算書

9月末の財政状態です。国際会計基準の新リース基準を適応した影響によりまして、資産、負債ともに増加しております。

また、棚卸資産が88億円増加しましたが、これは主に第3四半期から期末にかけて財況を構築している影響です。

資本は、8月に実施した自己株式の取得により、前期末から減少して3,629億円となりました。これにより、自己資本比率は前期末比で9.7ポイント減少し37.6パーセントとなっております。

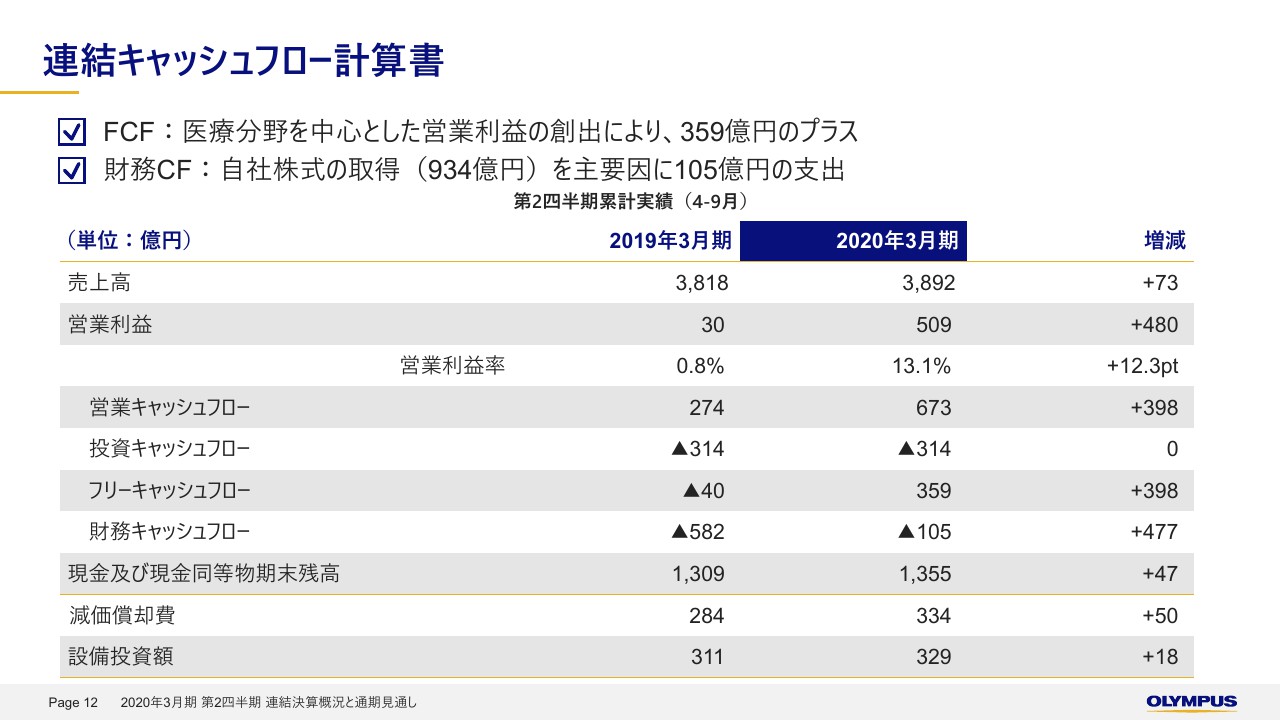

連結キャッシュフロー計算書

次にキャッシュフローの状況です。営業キャッシュフローは、医療分野を中心とした営業利益の創出により673億円となりました。

投資キャッシュフローにつきましては、医療分野のデモ・ローナー品等の有形固定資産取得による支出等によって314億円のマイナスとなりました。

以上により、フリーキャッシュフローは395億円のプラスを確保しています。

財務キャッシュフローでは934億円の自社株式の取得を実施しました。今後も事業成長への投資を最優先とし、投資資金の状況等を過半しながら自社株買い等も検討し株主還元を強化してまいります。

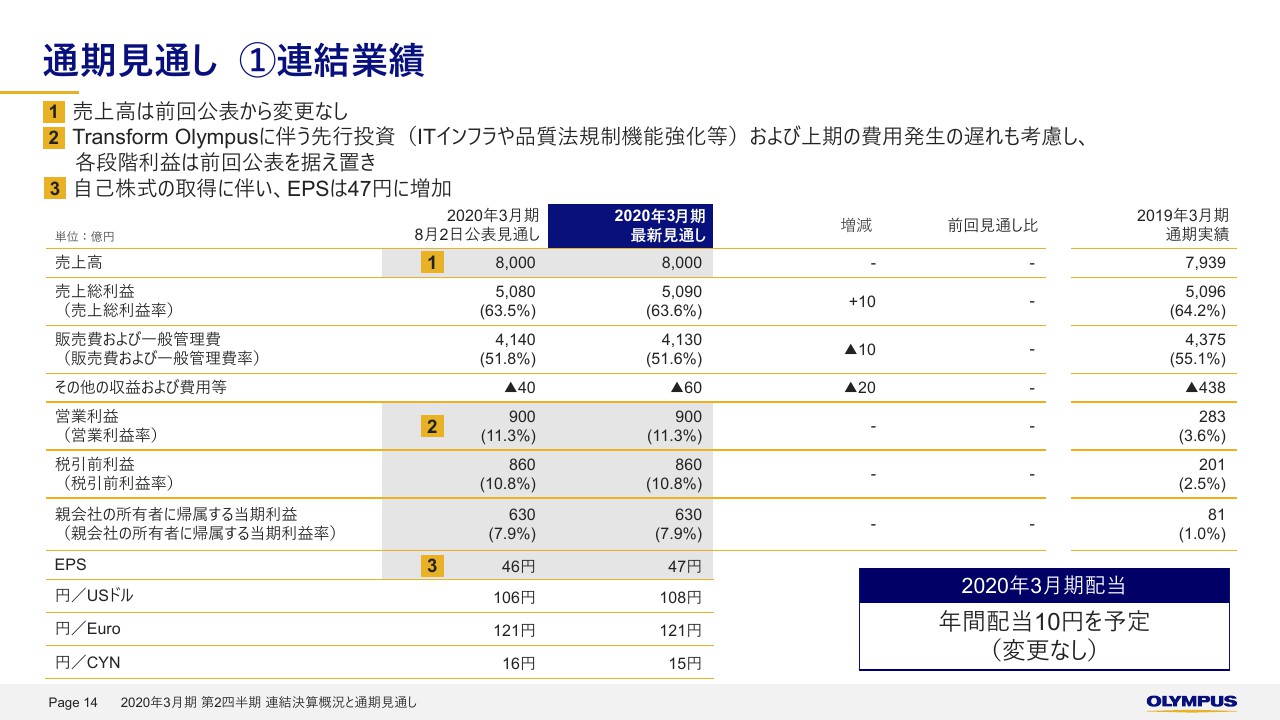

通期見通し ①連結業績

次に、通期の業績見通しについてご説明します。

2020年3月期の見通しにつきましては、売上高は8月に公表した数値から変更ありません。各段階利益は上期の費用発生に遅れが生じたことに加え、ITインフラや品質法規制対応の強化に伴う費用など、Transform Olympusに伴う先行投資を見込んでいることもあり、前回公表の数値を据え置いています。

EPSの見通しにつきましては、8月に約8,000万株の自己株式を取得したことに伴い、47円に増加しています。

為替レートにつきましては第2四半期の実績を反映し、通期で1ドル108円、1ユーロ121円を想定しています。

配当につきましては期初の配当予想を据え置き、2020年3月期の年間配当として引き続き1株当たり2.5円増配の10円を予定しています。

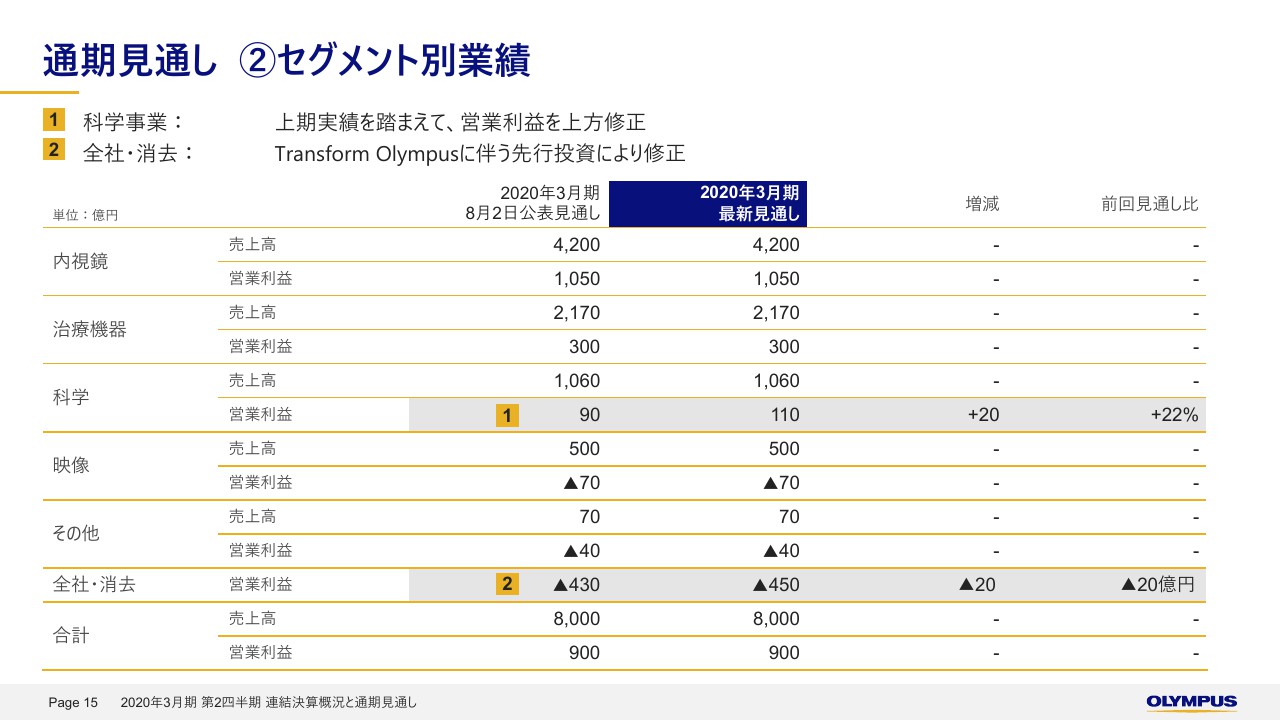

通期見通し ②セグメント別業績

セグメント別の業績見通しでございます。化学事業は、上期の実績を踏まえて営業利益を変更しております。全社・消去項目につきましては、Transform Olympusに伴う先行投資を織り込み修正しています。

上期は過去最高となる営業利益を計上するなど、大変好調な業績となりました。

下期は医療分野を中心とした事業拡大に向けた戦略の遂行と今後の長期的な成長のために必要な先行投資を計画しておりますが、期初に掲げた販管費効率化の実現に向けて、引き続き全社一丸となって取り組んでまいりたいと存じます。

私からの説明は以上でございます。どうもありがとうございました。