③ 所得税額調整控除の創設

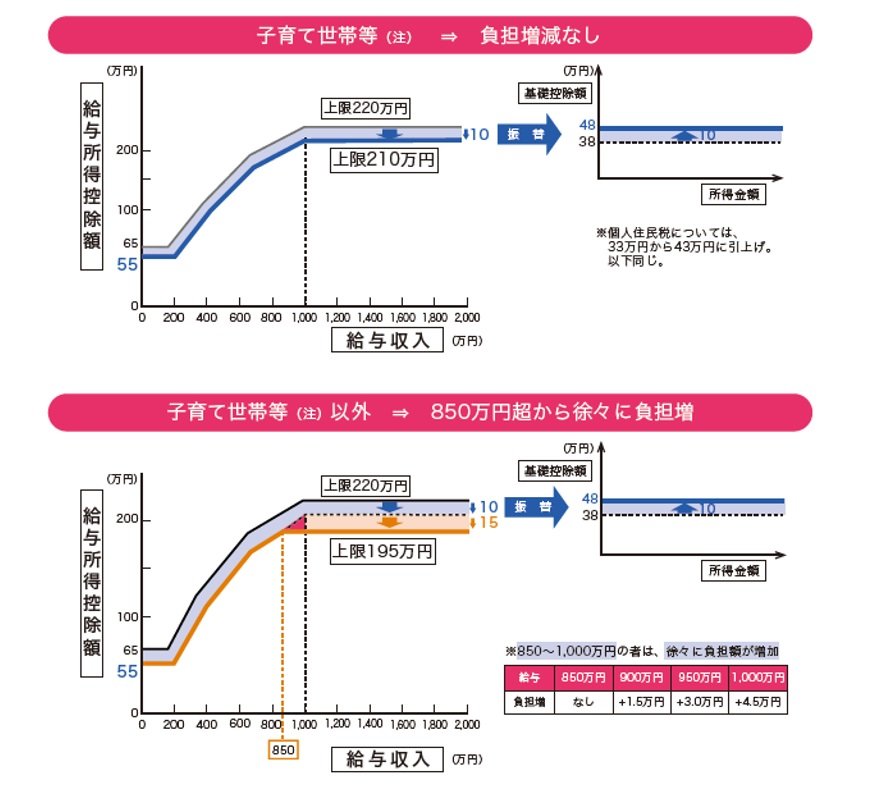

今回の税制改正では、前述の通り年収850万円を超えると所得税が増税となるので、子育てや介護世代の負担が増えないように、新たに「所得金額調整控除」が創設されることになります。

対象者は年収850万円を超え、かつ以下の3つの条件のいずれかに当てはまる給与所得者です。

(1) 本人が特別障害者である

(2) 23歳未満の扶養親族がいる

(3) 特別障害者である同一生計配偶者、あるいは扶養親族がいる

控除額計算式:(年収 ー 850万円)× 10% = 控除額

なお、年収1,000万円が上限になるので、年収1,000万円以上での控除額は一律15万円となります。

【給与所得控除と基礎控除の改正による負担増について】3/3

注:23歳未満の扶養親族を有する者及び特別障害者控除の対象である扶養親族等を有する者等(いわゆる「介護」を受けている者以外の特別障害者を含む)

出典:財務省ウェブサイト