2019年11月15日に行われた、ポート株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ポート株式会社 代表取締役社長 春日博文 氏

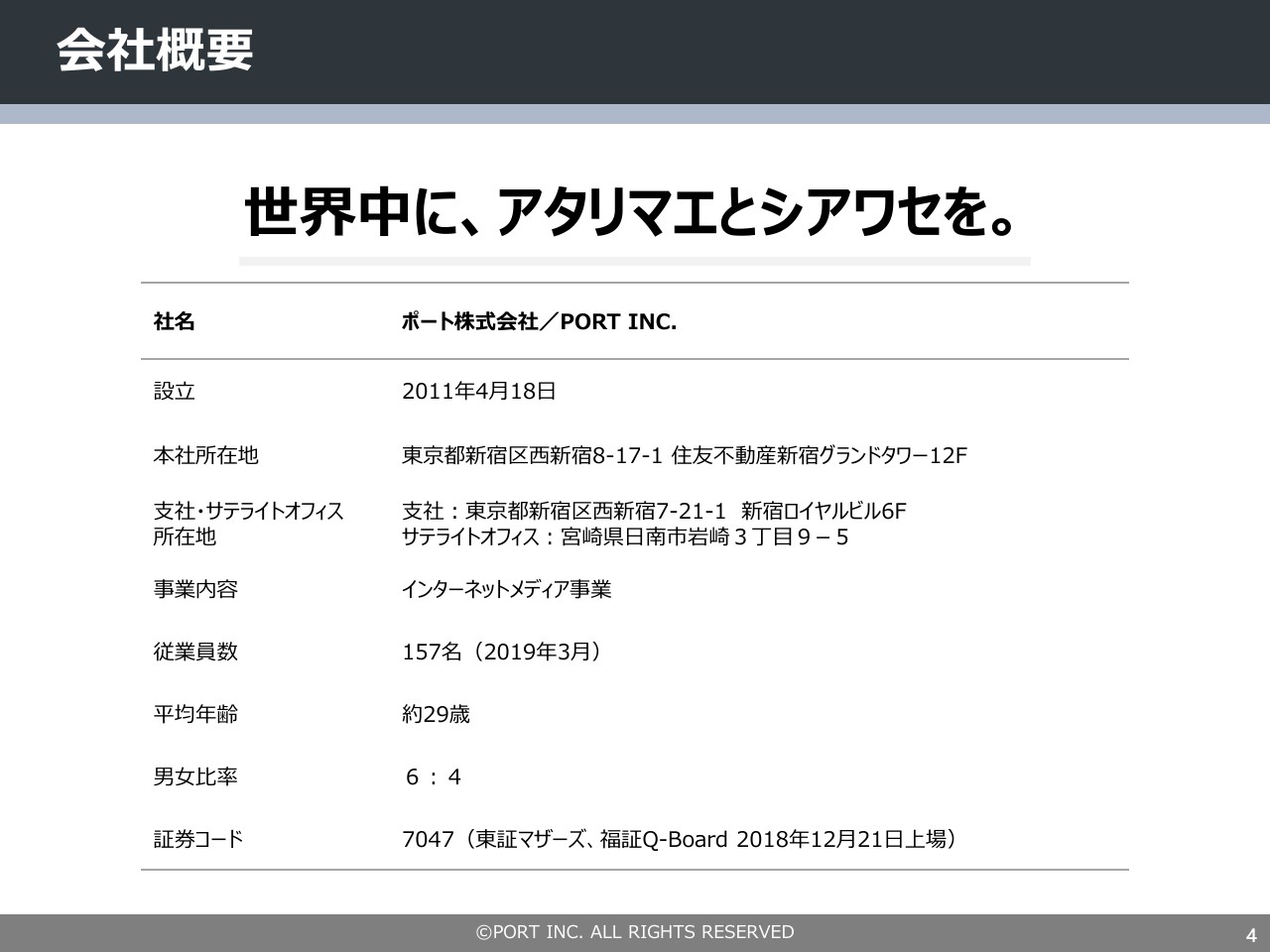

世界中に、アタリマエとシアワセを。

春日博文氏:本日はお集まりいただきまして、ありがとうございます。ポート株式会社代表取締役の春日と申します。本日は2020年3月期第2四半期に関連する決算説明資料をもとに、決算説明会等を開催いたします。

アジェンダとしまして、まず当社の概要をご説明し、第2四半期の決算概要、そして1点、Appendixを紹介させていただければと思います。

ポート株式会社は「世界中に、アタリマエとシアワセを。」というミッションを掲げ、事業を展開している会社です。世界中に存在するさまざまなリアル産業の社会課題を、テクノロジーとマーケティングで解決をすることを目指しています。

会社概要

現在約160名のメンバーとともに事業を展開しており、インターネットメディア事業を主軸としています。

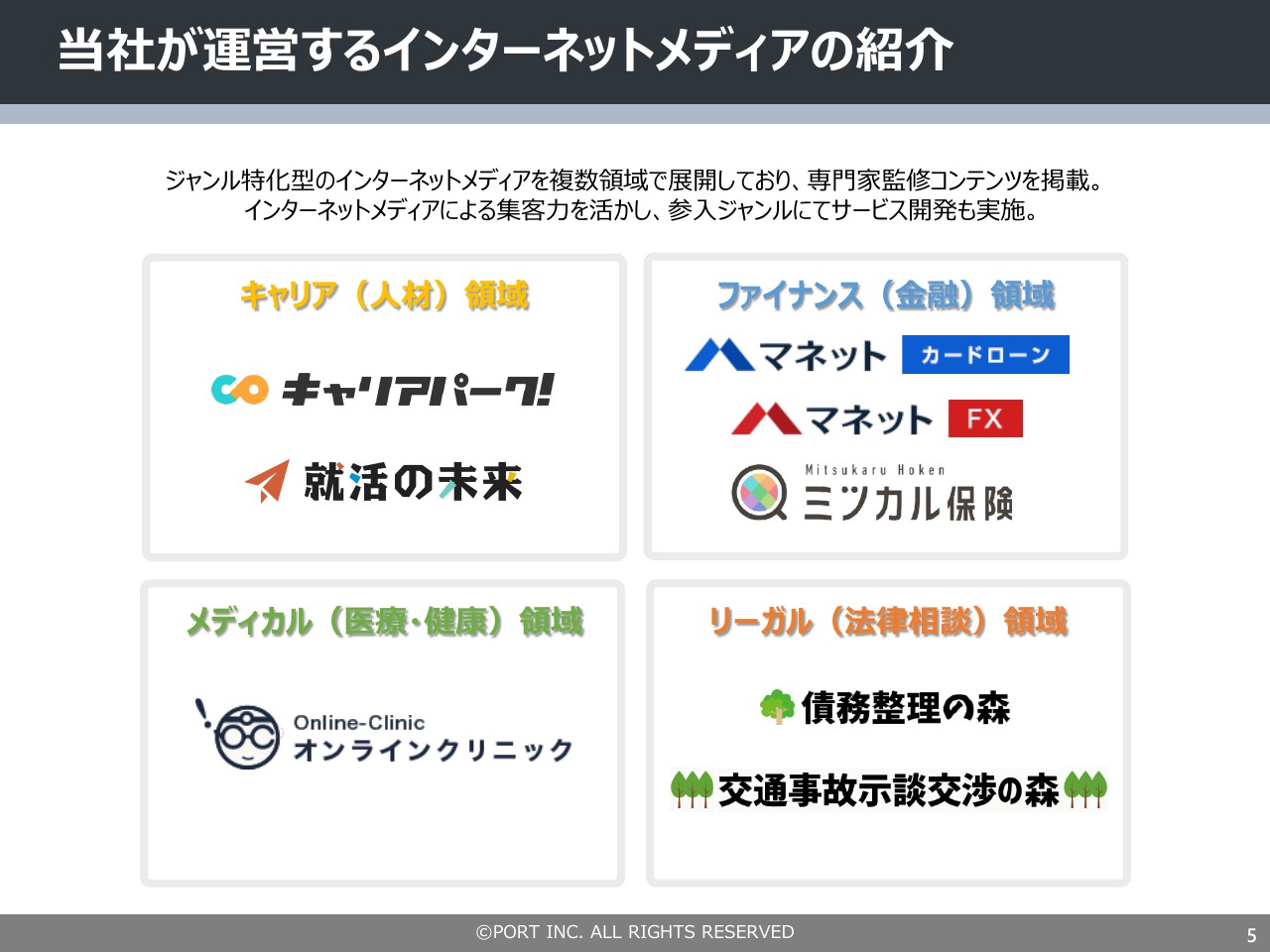

当社が運営するインターネットメディアの紹介

運営しているインターネットメディアに関連するご紹介です。当社は1つの特徴として、ジャンル特化型のインターネットメディアを複数運営しています。現在展開しているのはキャリア領域・ファイナンス領域・メディカル領域・リーガル領域の4つです。

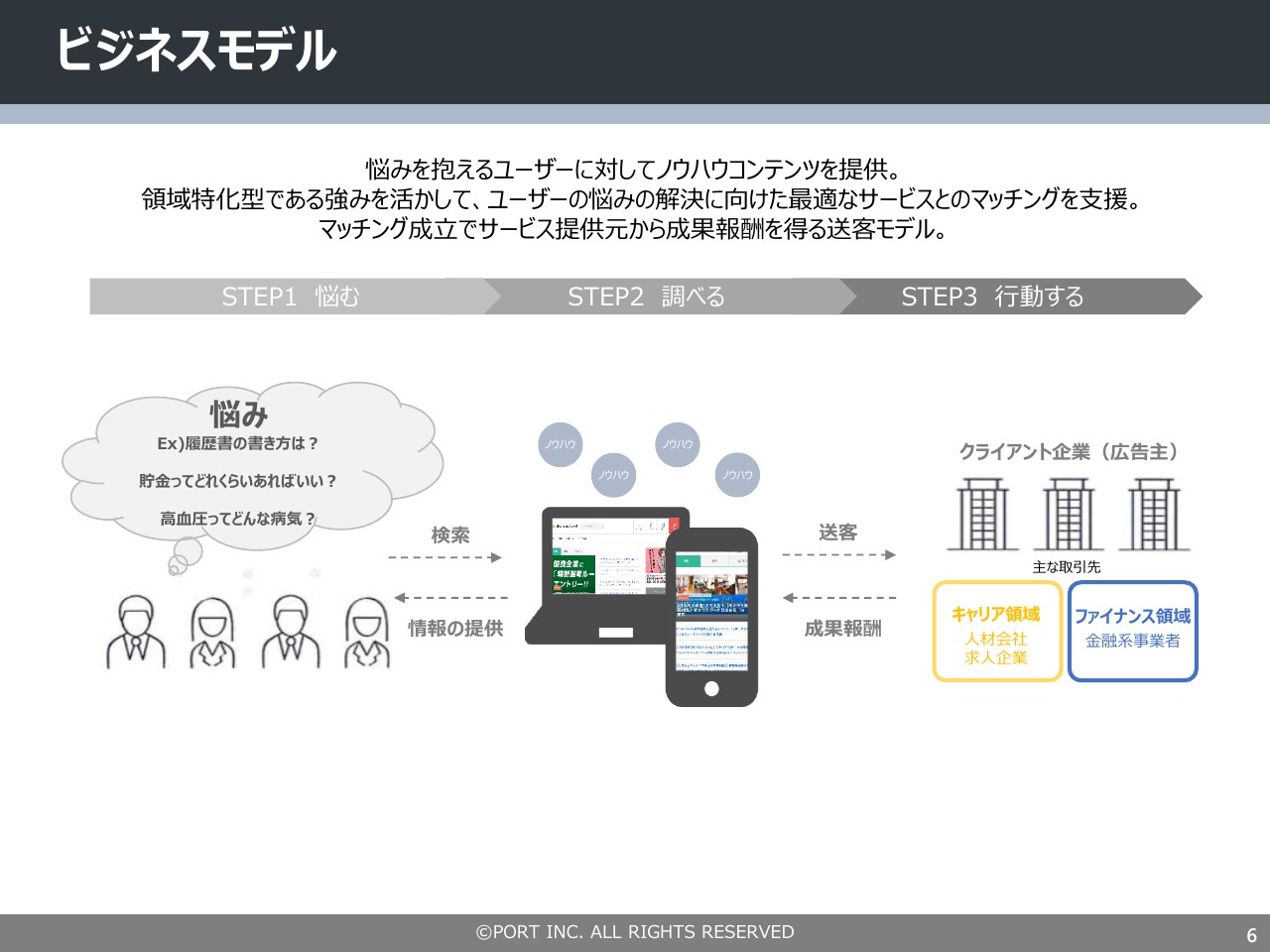

ビジネスモデル

インターネットメディアに関連するビジネスモデルをご紹介します。

当社のビジネスモデルは、主にこの3ステップによって成り立っています。まず読者のみなさま・ユーザーのみなさまが日常生活においてなんらかの課題を感じた際に「Google」や「Yahoo!」等のプラットフォームで検索します。その検索を通じて、当社のコンテンツ・インターネットメディアに到達します。

コンテンツ・インターネットメディアを読者が閲覧をした上で、そちらのサイトに掲載されているさまざまな広告商品に実際に申し込むなどのアクションを実施すると、そのアクションに応じて当社が成果報酬を頂戴するビジネスモデルが主となっています。

主に収益の柱となっているのはキャリア領域・ファイナンス領域です。まずキャリア領域に関しては、人材会社さま、または企業の人事さまに営業活動を行いまして、広告商品をいただきます。

ファイナンス領域に関しては、さまざまな金融商品を運営している事業者さまから広告を掲載していただき、そちらに当社のインターネットメディアから送客します。当社のビジネスモデルとしては、領域に特化したかたちでインターネットメディアを展開し、それによって成果報酬を頂戴するというのが1つの特徴となっています。

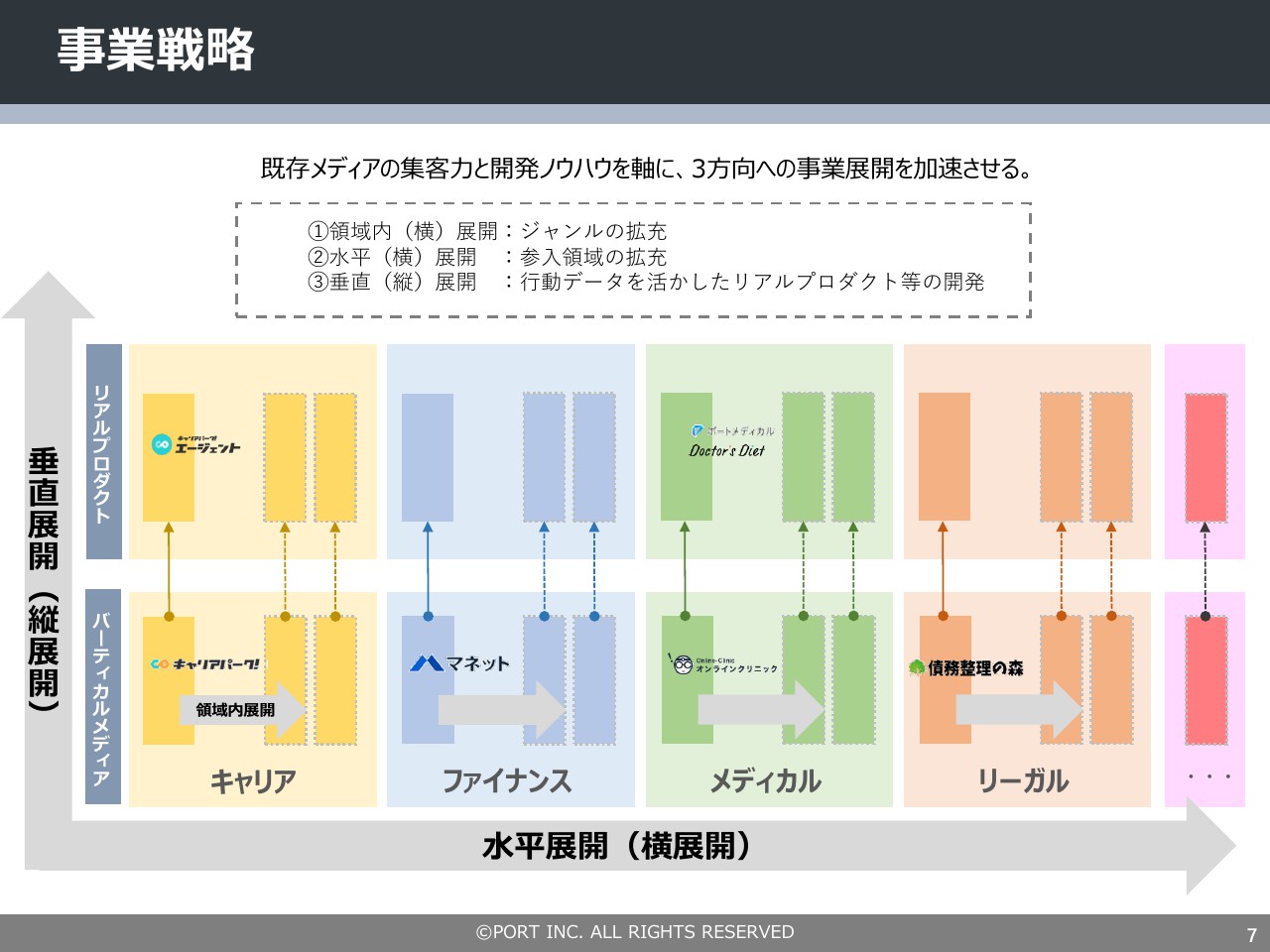

事業戦略

当社の事業戦略としては、このように領域に特化したインターネットメディアを複数展開しています。さまざまな領域に横展開していくことを1つ掲げています。

ビジネスモデルは1つなので、そのビジネスモデルをさまざまな領域に展開をしていくことで、参入する領域を増やしていこうと(考えています)。

また、当社のビジネスはそれらのメディアを通じた送客収益でビジネスモデルを形成しているので、送客にあたって獲得した行動データを活用して、実際に自社でビジネスモデルを作り、リアルプロダクトやサービスを作っていく構成になっています。

わかりやすい例としてキャリア領域を挙げさせていただきます。キャリア領域では「キャリアパーク!」という就活ジャンルのインターネットメディアを展開しています。この就活ジャンルのインターネットメディアを通じて獲得した会員データを活用して、実際にリアルサービスとして「キャリアパーク!就職エージェント」という自社の人材マッチングのサービス開発を行っています。

このようなかたちで、さまざまなメディアを横展開し、そこで獲得した行動データを実際に自社のプロダクトに結びつけていくことで、横展開・縦展開と双方に対して展開することを当社の事業戦略としています。以上が簡単な会社の概要です。

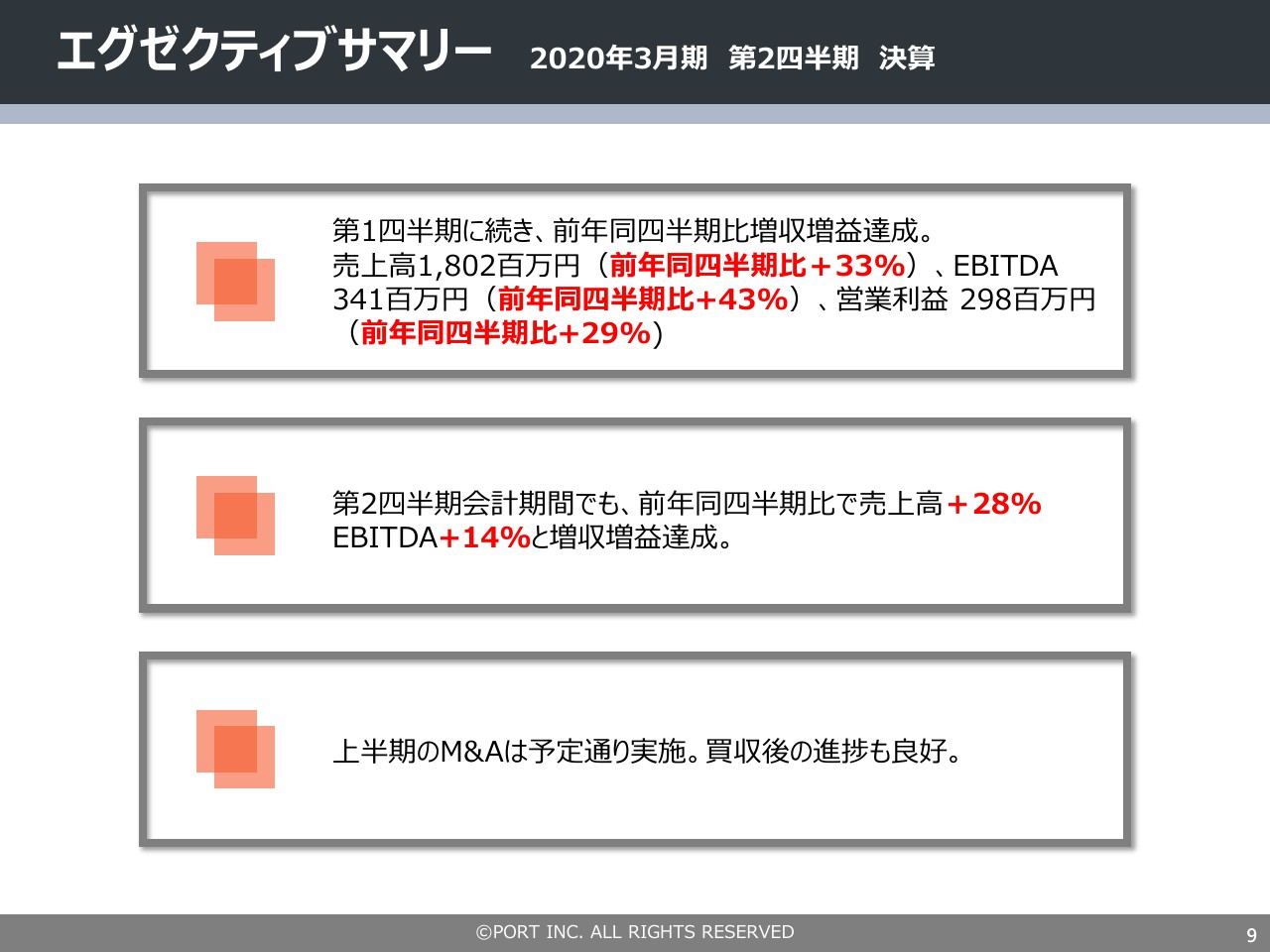

エグゼクティブサマリー 2020年3月期 第2四半期 決算

続きまして、第2四半期の決算概要につきましてご説明します。まずエグゼクティブサマリーです。

3つ挙げさせていただきますが、まず、2020年3月期第2四半期累計期間に関して、第1四半期に続き前年同四半期比で増収増益を達成しています。

売上高は18億200万円で、こちらは前年同四半期比33パーセント増、EBITDAが3億4,100万円、前年同四半期比43パーセント増、営業利益が2億9,800万円、前年同四半期比29パーセント増となっていまして、それぞれ増収増益で、好調に第2四半期決算を締めることができました。

また、第2四半期会計期間単体でも前年同四半期比で売上高が28パーセント増、EBITDAが14パーセント増で、EBITDAベースで増収増益です。

上半期のM&Aについてです。当社は事業方針としてインターネットメディアのM&Aを発表していますが、今期上半期に関するM&Aは予定どおり実施を終えていて、買収後の進捗はM&Aした後のインターネットメディアの各種KPIとなりますが、そちらのKPIに関しても良好に推移しています。

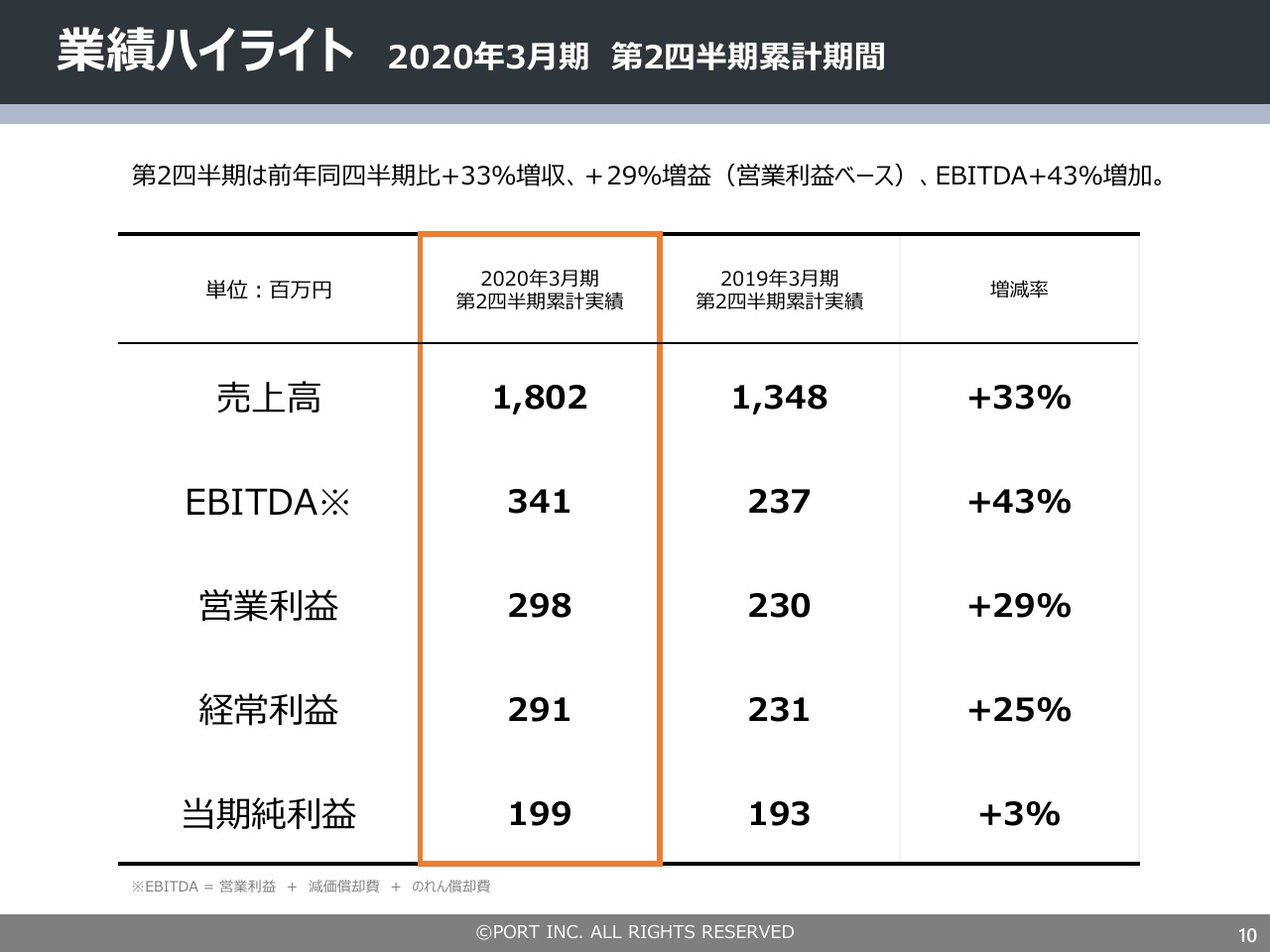

業績ハイライト 2020年3月期 第2四半期累計期間

第2四半期の累計期間についてはご説明したとおりです。売上高から当期純利益まで大きく伸長することができました。

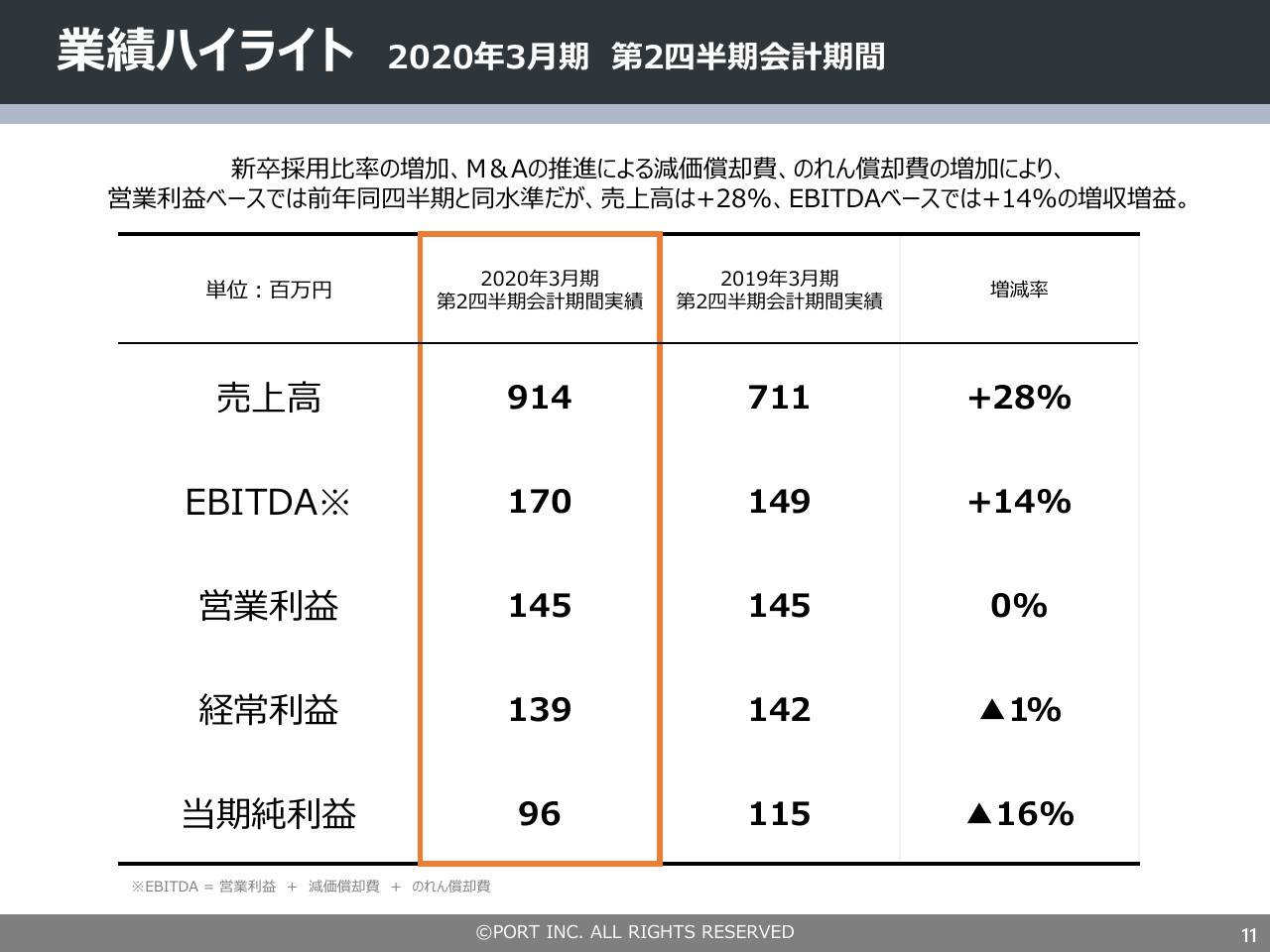

業績ハイライト 2020年3月期 第2四半期会計期間

こちらも同様になりますが、第2四半期のみの会計期間においても各種指標で増収増益となっています。

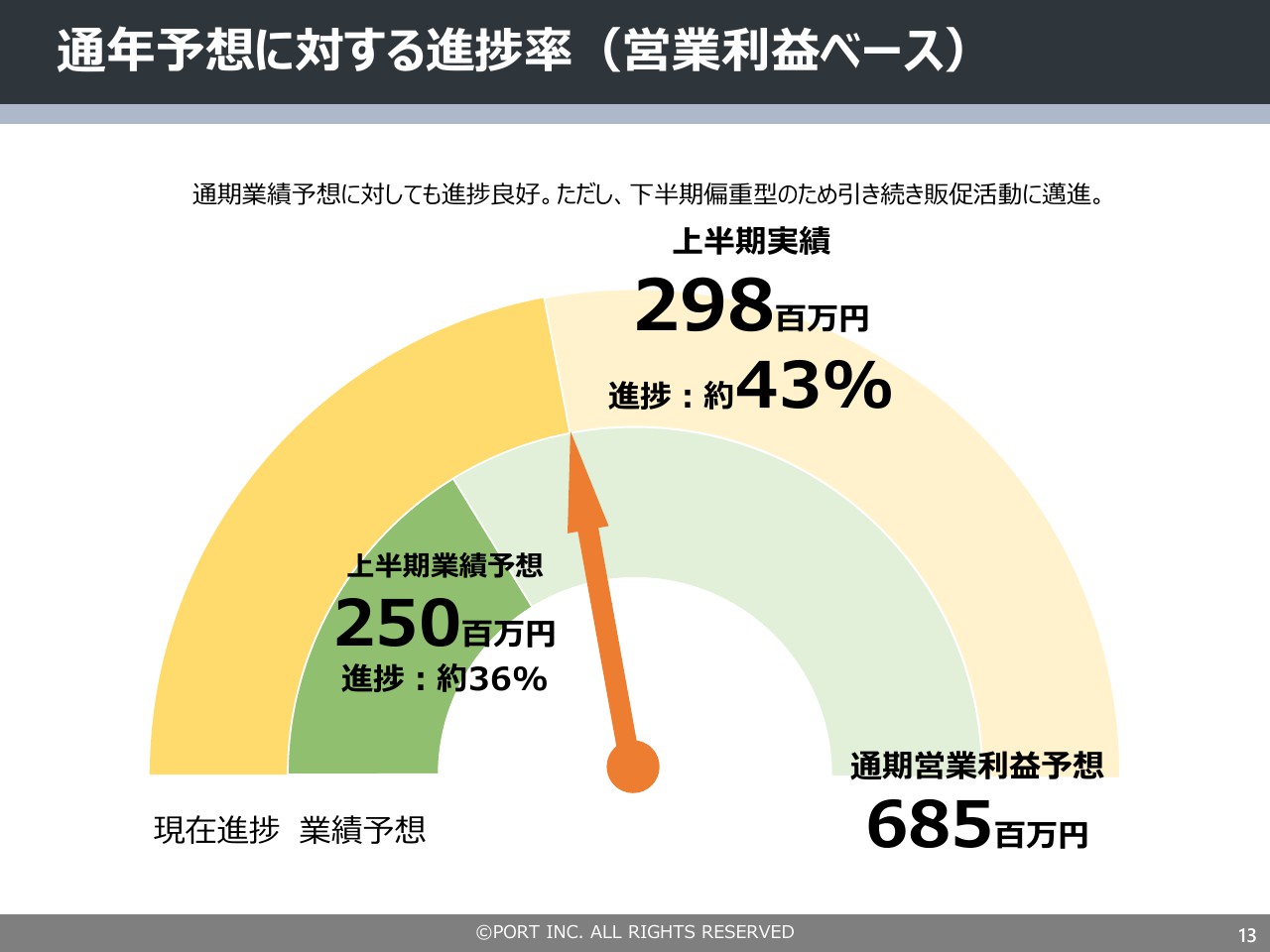

通年予想に対する進捗率(営業利益ベース)

通年の業績予想です。営業利益ベースで進捗率についてご説明すると、通期営業利益予想は、6億8,500万円と開示しています。

当社のキャリア領域の就活ジャンルが、収益としてももっとも(重要な)柱になっている事業なのですが、前年もそうだったように、基本的には第3四半期・第4四半期という下半期に向けて偏重型で進捗するところが特徴です。

そういった点で、第1四半期が締まったタイミングで上半期の業績予想を上方修正しましたが、その業績予想の数字を大きく上回り、上半期の営業利益の実績は2億9,800万円となっています。進捗は現在営業利益ベースで約43パーセントで、業績予想を修正したときの当初想定約36パーセントに対して、約43パーセントの進捗なので、上半期全体で見て好調に推移したと言えると思っています。

通期業績予想

こちらは参考ですが、通期の業績予想は売上高が38億1,900万円、営業利益が6億8,500万円となっていて、売上高に関しては2期前から約10億円ずつ成長させてきています。また、営業利益に関しては前期から黒字転換していて、その成長率をそのまま維持し、成長を実現していこうということで、今期は増収増益を想定しています。

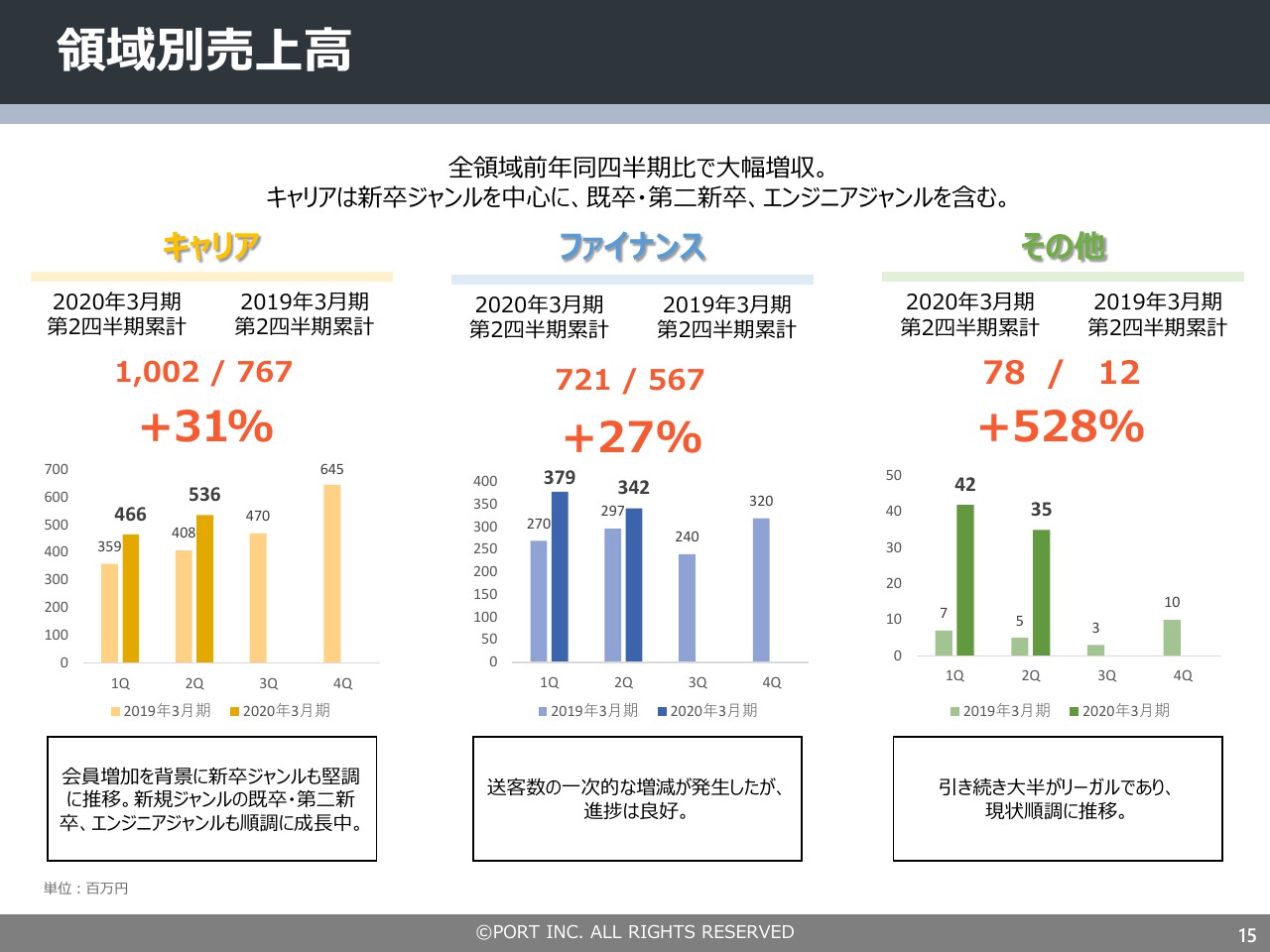

領域別売上高

領域別の売上高です。全領域で大幅に増収を実現できています。まずキャリア領域に関しては約31パーセント増です。新卒ジャンルの成長は堅調に推移しているのですが、それに合わせて、当社は新卒ジャンルで培った会員データを横展開することを強みにしています。

毎年、就職活動生の会員が約25万人増加してきています。当然(就職活動生が)大学を卒業すると社会人になり、その人たちが既卒・第2新卒として若手の転職マーケットとなります。

そのジャンルで大きく成長させていくことができており、新規のジャンルとしてエンジニアのジャンルに対しても取り組みをスタートしていて、既卒・第2新卒やエンジニアも増収に貢献してきているので、まずは横展開に順調に成功してきていると思っています。

続きまして、ファイナンスに関しては約27パーセント増となっています。こちらも大きく伸長することができました。一部、対前期比で送客数の一時的な増減は発生していますが、進捗自体は良好に推移していると見ています。

また、その他の領域に関しては約528パーセント増となっていますが、こちらの収益に関してはリーガルメディアが主軸です。

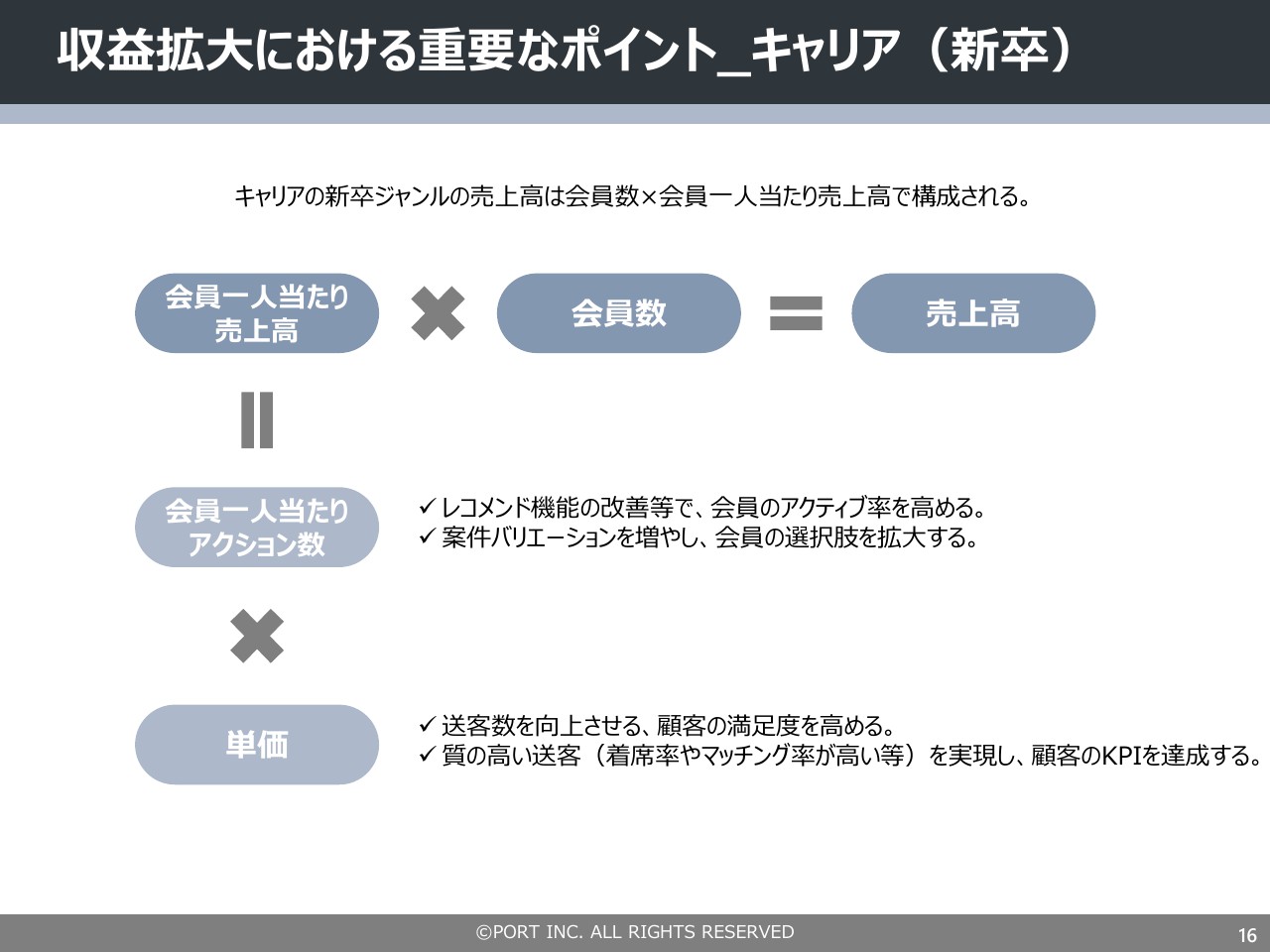

収益拡大における重要なポイント_キャリア(新卒)

続いて、それぞれの領域におけるKPIについて説明します。まず、キャリア領域の新卒ジャンルです。売上高の構成は、会員一人当たり売上高×会員数です。就活のメディアに関しては会員モデルを導入しているので、就職活動生の会員数を増やすか会員一人当たりの売上高が伸びていくと売上高が増加していく傾向があります。

次に、会員一人当たりのアクション数についてです。就職活動においては、さまざまな企業や就活サービスが活用されるので、一人でも多くの方々にさまざまなサービスを使っていただく、または、さまざまな求人にエントリーしていただくことよって送客数が増え、送客数が増えることによって売上高が増加します。

また、送客にあたっての単価も非常に重要なKPIです。単価が向上するロジックは、基本的には送客数が増える、つまり、一人当たりの送客数が増加することによって、結果的に送客単価も上昇するということだったり、人材会社さまやさまざまな求人を保有しているさまざまな企業さまが、実際に当社による送客の質がよく、マッチング率や採用率などといった実際の決定に結びつく率が高まれば高まるほど、結果的には単価が上昇していく傾向があります。

このようにそれぞれのKPIを引き続き強化していくことが、当社のキャリア領域での重点ポイントです。

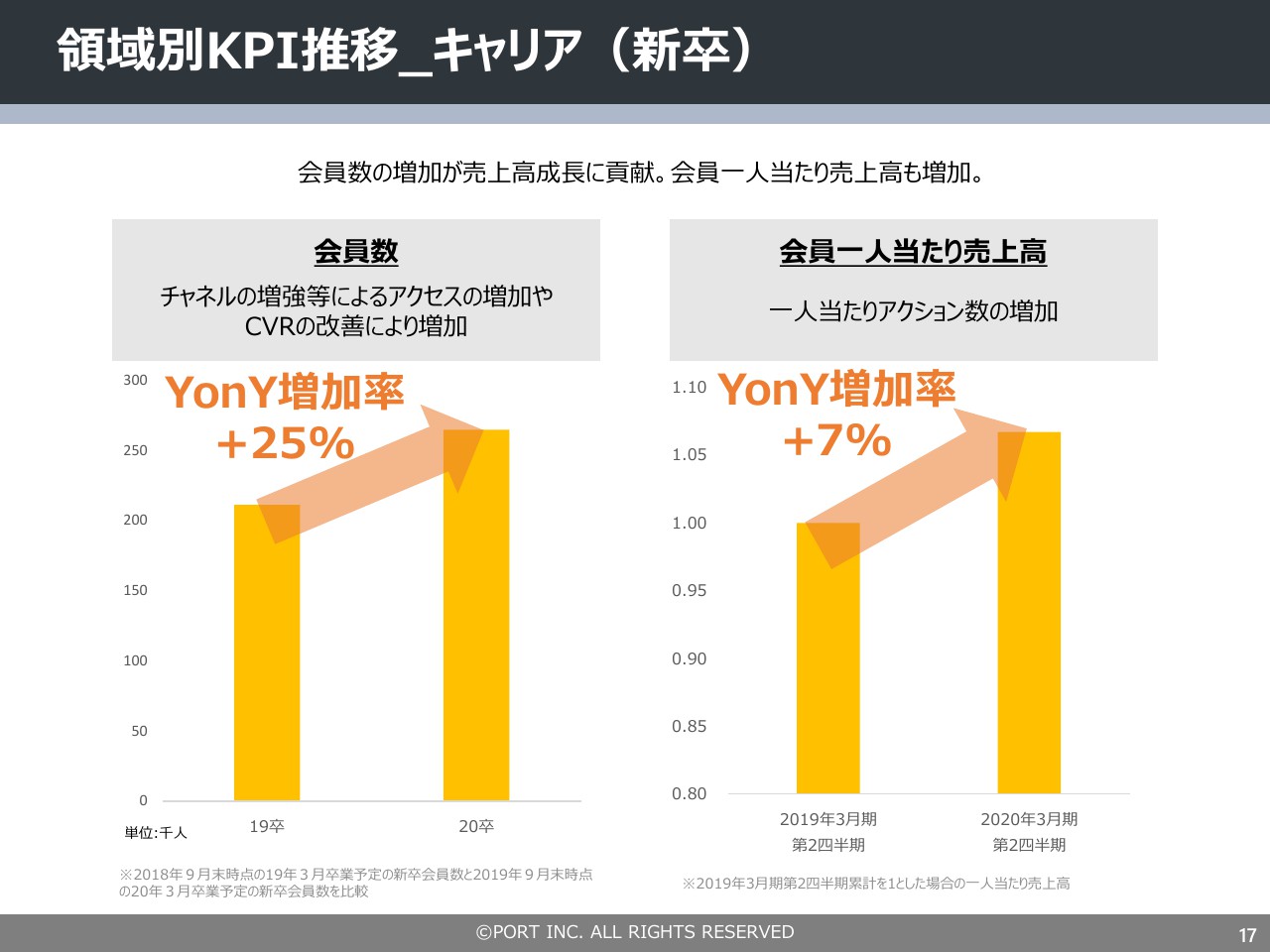

領域別KPI推移_キャリア(新卒)

会員数・会員一人当たり売上高がともに増加してきています。まず、会員数はYonYで約25パーセント増となっています。こちらは、会員数を増やすためのさまざまな施策(によるものです)。サイトのアクセス数を増加させることや、サイトのアクセスが増えてから、会員への転換率を高めていくことによって、会員数を増加させていきました。現在の会員数は約25万人と開示しています。

また、会員一人当たり売上高は一人当たりアクション数(の増加)によりますが、こちらに関しては、YonYで約7パーセント増加しています。

キャリア領域:各種KPIの進捗

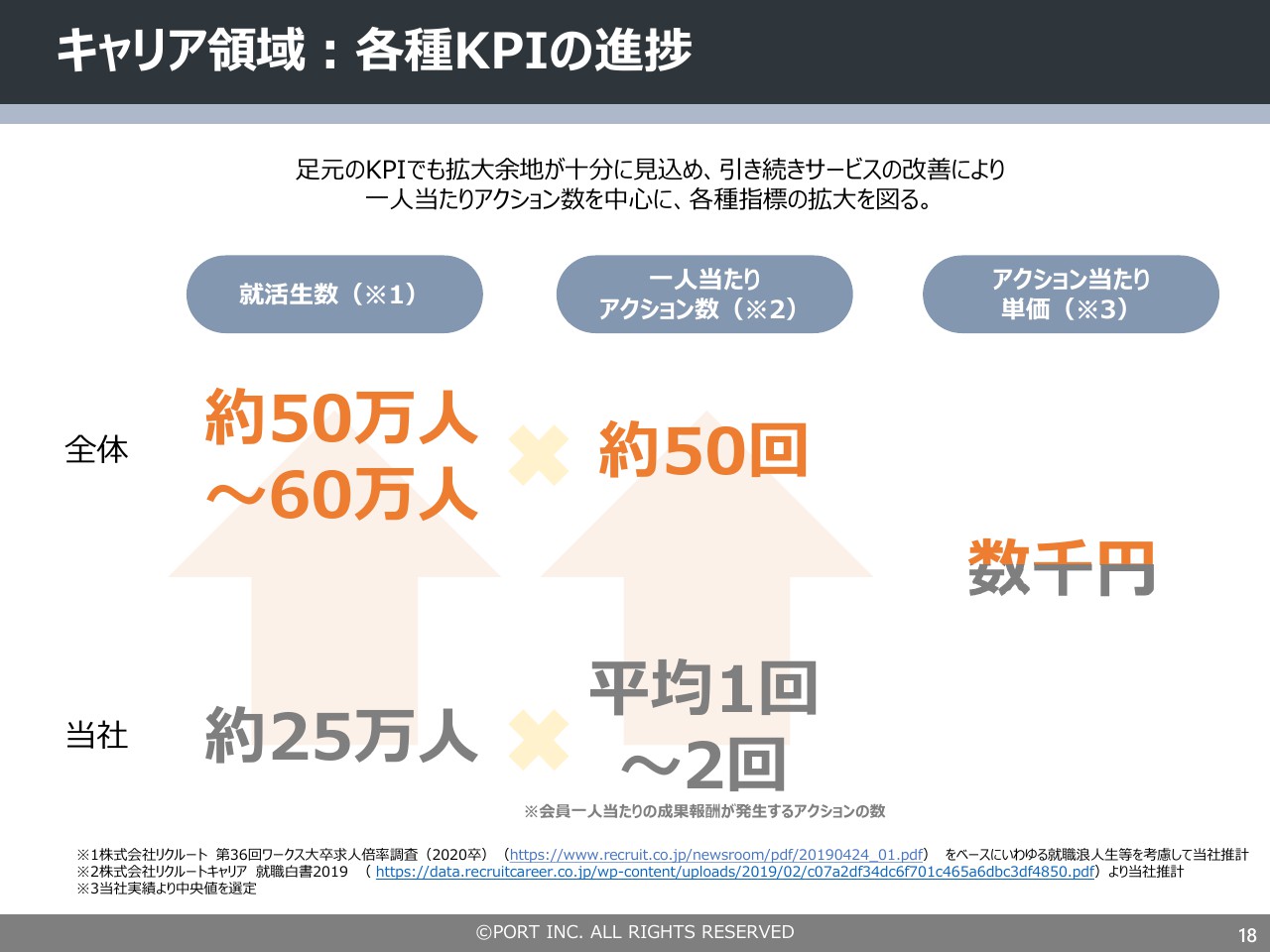

各種KPIについてもう少し解説します。足元のKPIのみでも、今後まだ十分に拡大することができるのではないかと考えています。と言いますのも、(新卒ジャンルの)会員数は約25万人と開示していますが、1学年の就職活動生の人口は約50万人から60万人と言われています。

いわゆる就職活動は4年生と3年生(が行うもので)、現在は通年で就職活動が動くことになっています。こちらは1学年における人数なので、2学年分動くことになると実際上は倍になります。ただ、就職活動生に関しても、当社の会員数の増加余地はあるのではないかと思っています。

また、一人当たりのアクション回数です。就職活動生が企業にエントリーしたり、さまざまなサービスを活用することが挙げられますが、現在は全体として平均的なアクション回数を約50回と定義しています。そのなかで当社の平均エントリー回数はまだ1回から2回となっています。

就職活動生が「キャリアパーク!」を中心とした当社のインターネットメディアを利用する回数が増えれば増えるほど、結果的に収益が増加していく可能性が高いのではないかと思っています。

また、アクション当たり単価についてです。さまざまなサービスに対して単価が(設定されており)、数百円のものから数万円のものまでありますので、平均して数千円と定義しています。さまざまな指標があるので、それぞれの指標を増加していくことによって、キャリアの新卒ジャンル単体でもまだ収益増加が見込めるのではないかと考えています。

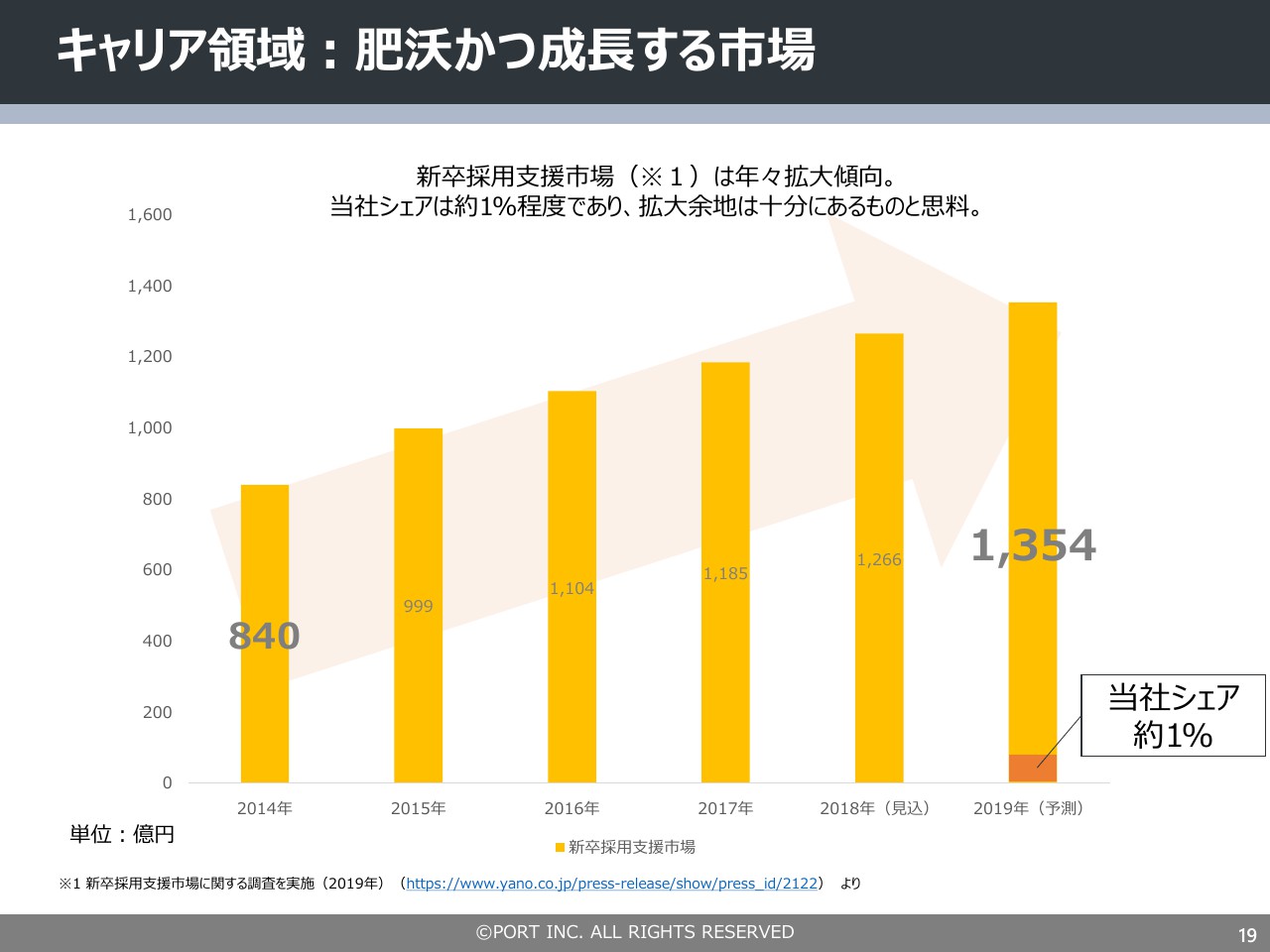

キャリア領域:肥沃かつ成長する市場①

また、マーケットとしても新卒採用支援市場は年々拡大傾向にあり、現在は約1,354億円と言われています。現在、当社のシェア自体は約1パーセントなので、マーケットの規模からしても、まだ成長する余地があると考えています。

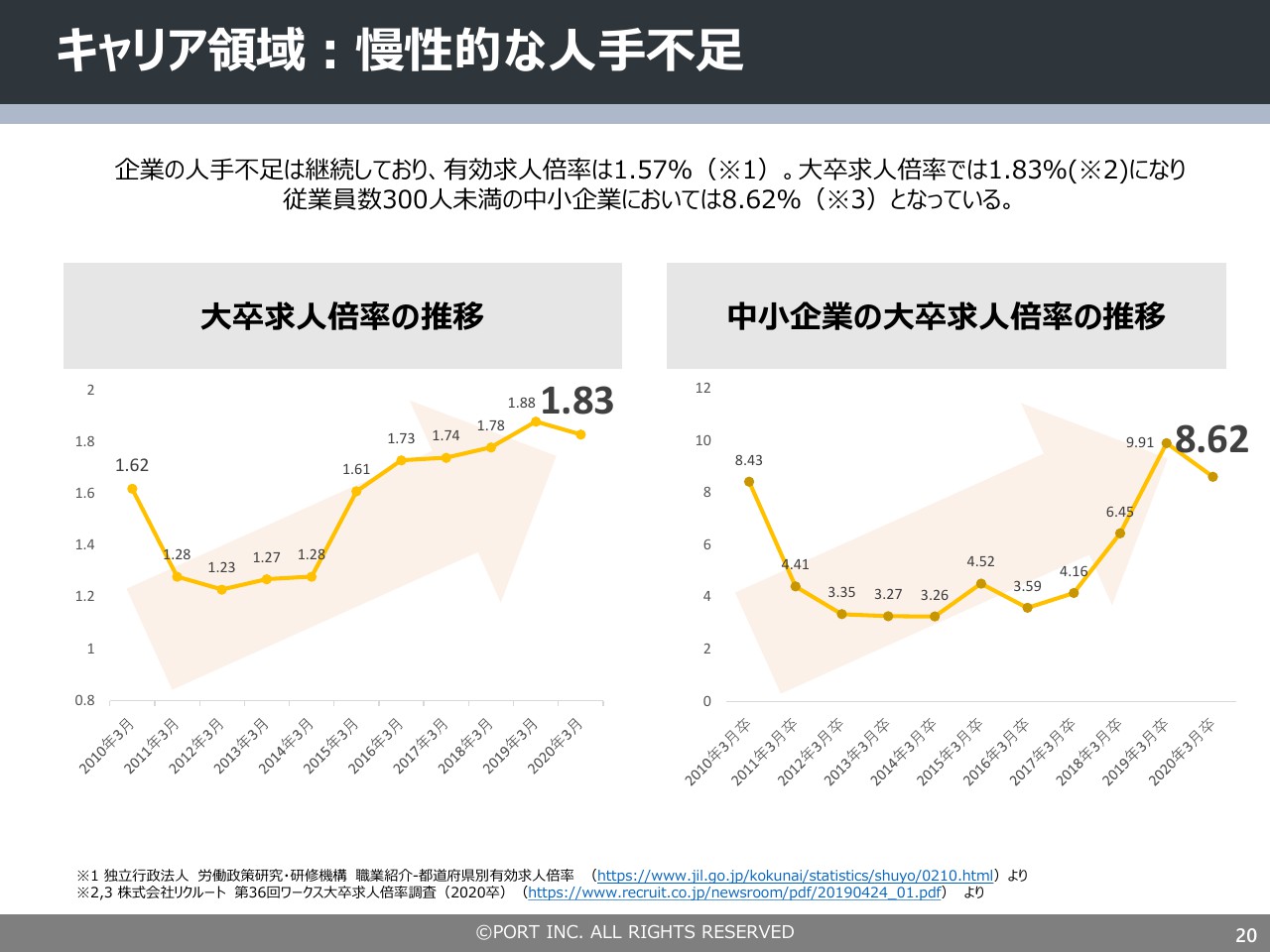

キャリア領域:慢性的な人手不足

1つの指標として求人倍率も挙げられます。求人倍率が高いと、結果的に企業さまが採用過程における費用を多く投下する傾向があります。人手不足の継続によって求人倍率が高まっているといった背景から、新卒採用を含めて、さまざまな採用市場は成長中であると考えています。

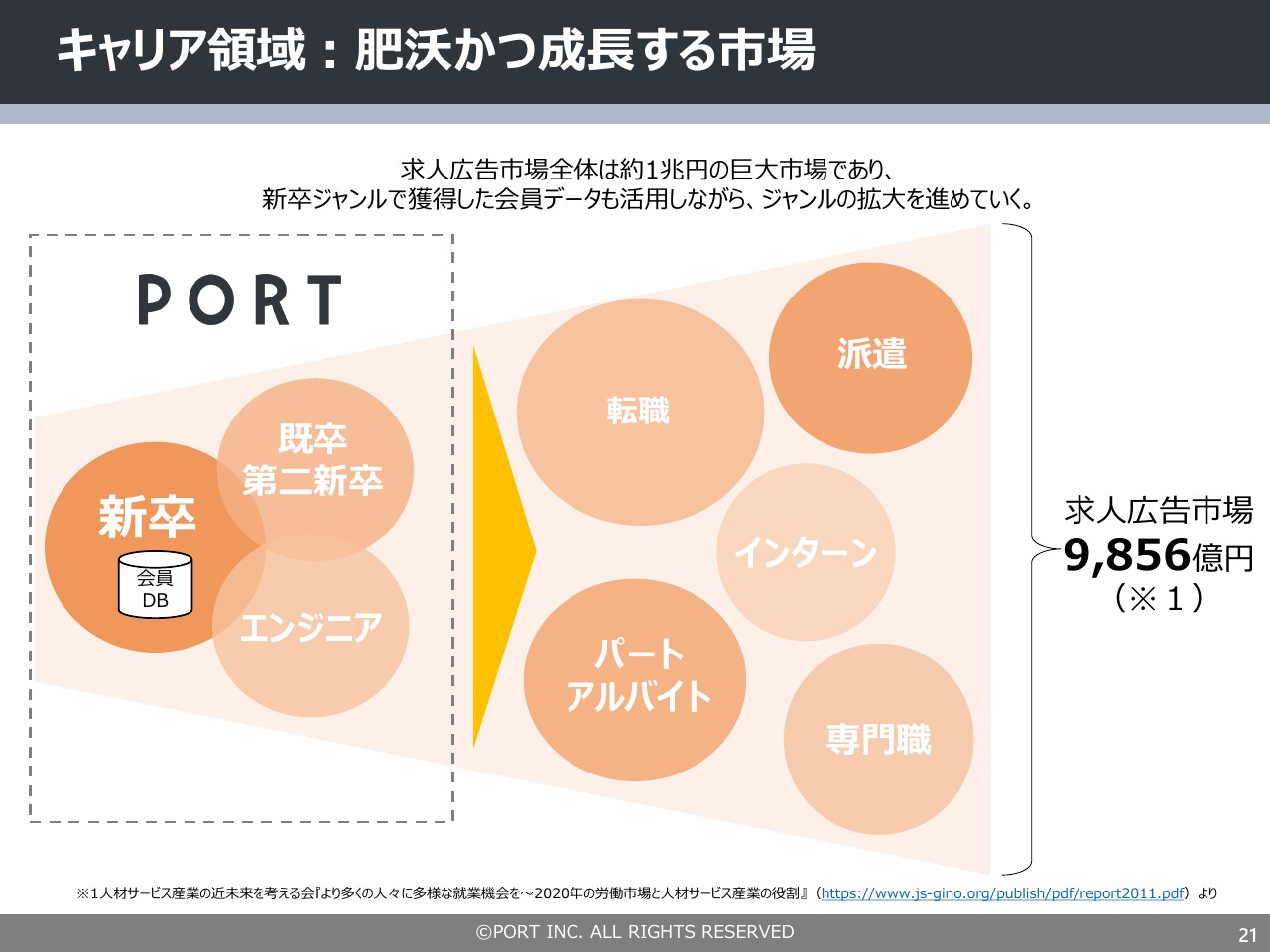

キャリア領域:肥沃かつ成長する市場②

先ほどもご説明させていただきましたが、当社は会員モデルを導入しているので、就職活動を通じて獲得した会員データの横展開に積極的に取り組んでいます。現在、既卒・第二新卒・エンジニアの3つのジャンルに対して積極的に展開していますが、それぞれが大きく成長を遂げてきています。

「求人広告市場は約1兆円ある」と言われているので、引き続き新卒ジャンルで培った会員データを横展開していくことを通じて、1会員当たりの総収益を上げていこうと考えています。

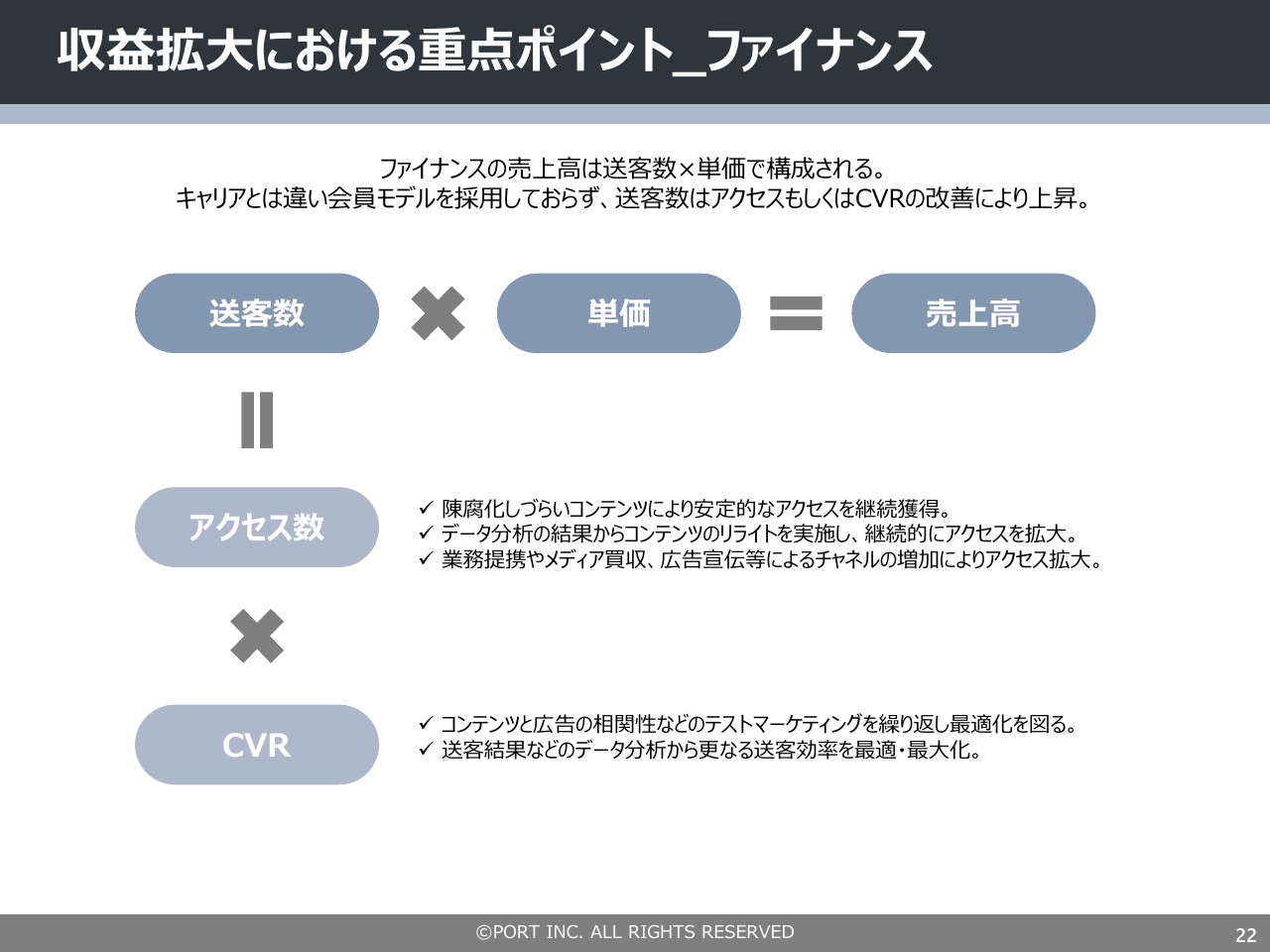

収益拡大における重点ポイント_ファイナンス

続きまして、ファイナンス領域について説明します。ファイナンス領域は「送客数×単価」で売上高を構成しています。まず、この送客数を高めるためには、2点重要なポイントがあります。

まずは当社のメディアに、多くのユーザーさんに訪れていただくことです。当社のメディアの場合は、基本的にはプラットフォームからの検索流入によってユーザーさまに来ていただくことが多いのですが、こちらのアクセス数をどれほど増加させていくかがポイントになっています。この1つとして、さまざまなインターネットメディアの買収等も積極的に進めてきたという背景があります。

また、当社のビジネスモデルの場合は送客成果報酬となっているので、アクセスをただ集めるだけではなく、実際に集めたアクセスを送客に転換できるかどうかがポイントになります。いかにアクセス数を上げるかだけでなく、実際に送客転換率の高いアクセスをどれだけ集めるか、と定義しています。なので、アクセス数を上げることとコンバージョン率を上げることが2つ重なって送客数が伸びると定義しています。

単価については、基本的には送客件数が増加すると、単価も上昇する傾向があります。また、送客の質、転換率が高いと結果的に単価自体も成長していく傾向が高いと言われています。

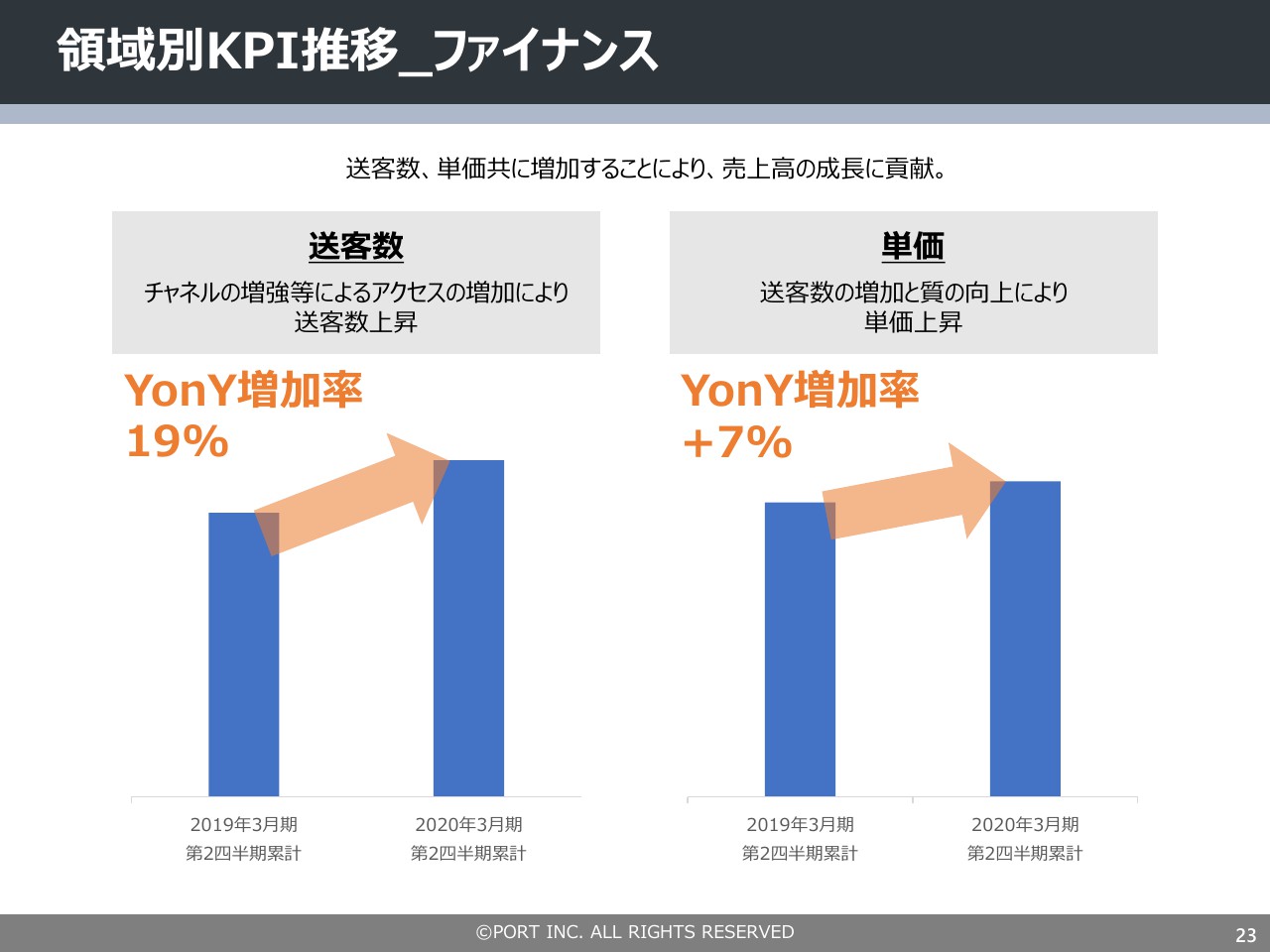

領域別KPI推移_ファイナンス

ファイナンス領域の各種KPIの推移ですが、送客数・単価ともに増加しています。また、送客数に関しては約19パーセント増加しました。アクセス数の増加もそうですし、そのアクセスをしっかりと転換することができたため、約19パーセント増加しました。

また、単価に関しても約7パーセント増加しました。送客数が実際に約19パーセント伸びたこともあって、結果的に単価の増加にも影響しています。

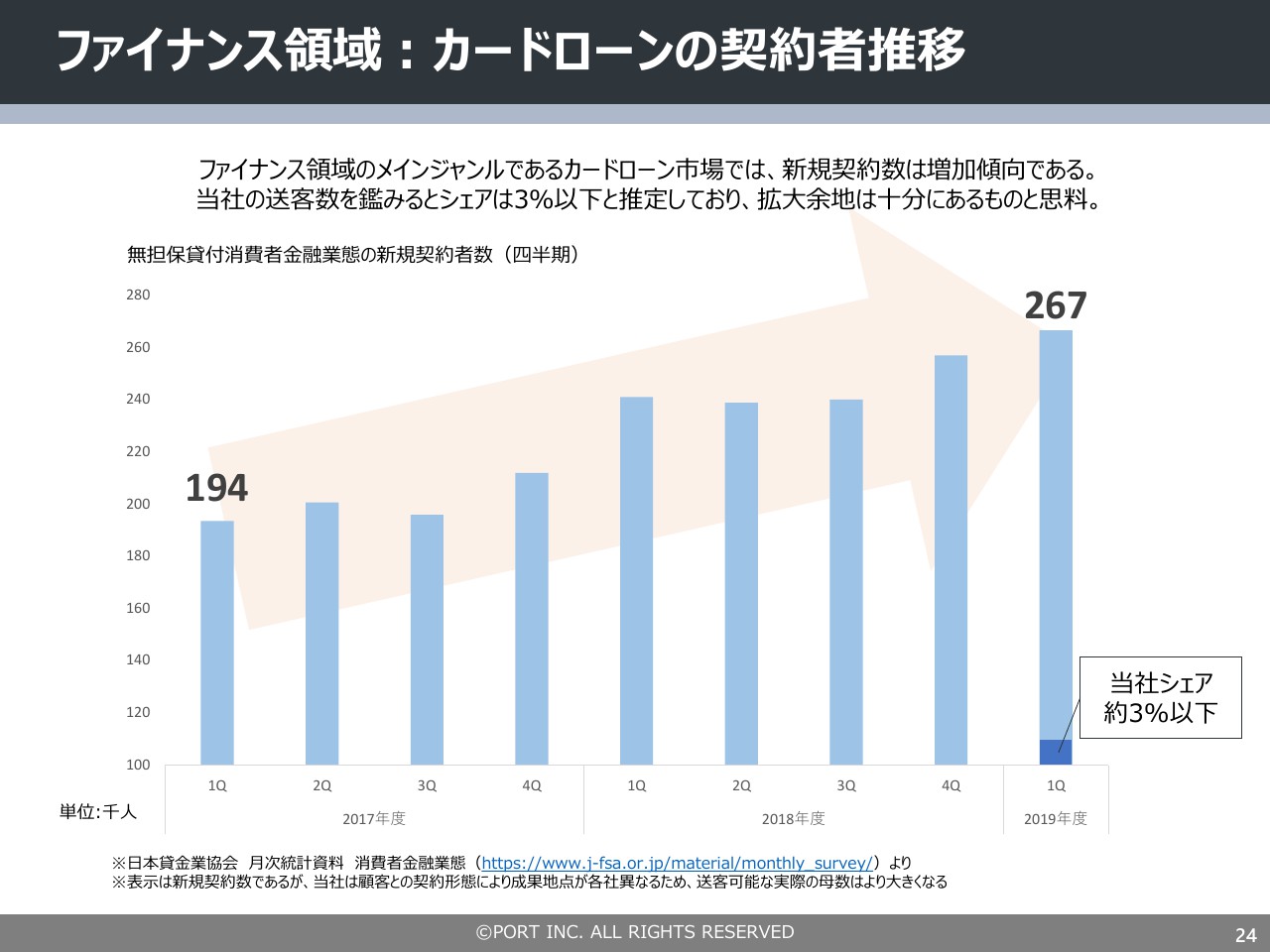

ファイナンス領域:カードローンの契約者推移

ファイナンス領域に関してです。ファイナンス領域の収益の柱になっているのは主にカードローンのジャンルです。カードローンのジャンルにおける成長可能性を記載していますが、現在、カードローンのマーケット自体で新規契約数は増加傾向にあります。

そのような状況で、四半期ベースの増加自体も堅調に推移しており、当社のメディアを経由して実際に契約した数は、現状として全体の3パーセント以下です。そのため、カードローンの契約者数における当社を経由した割合はまだ増加する余地があると捉えています。

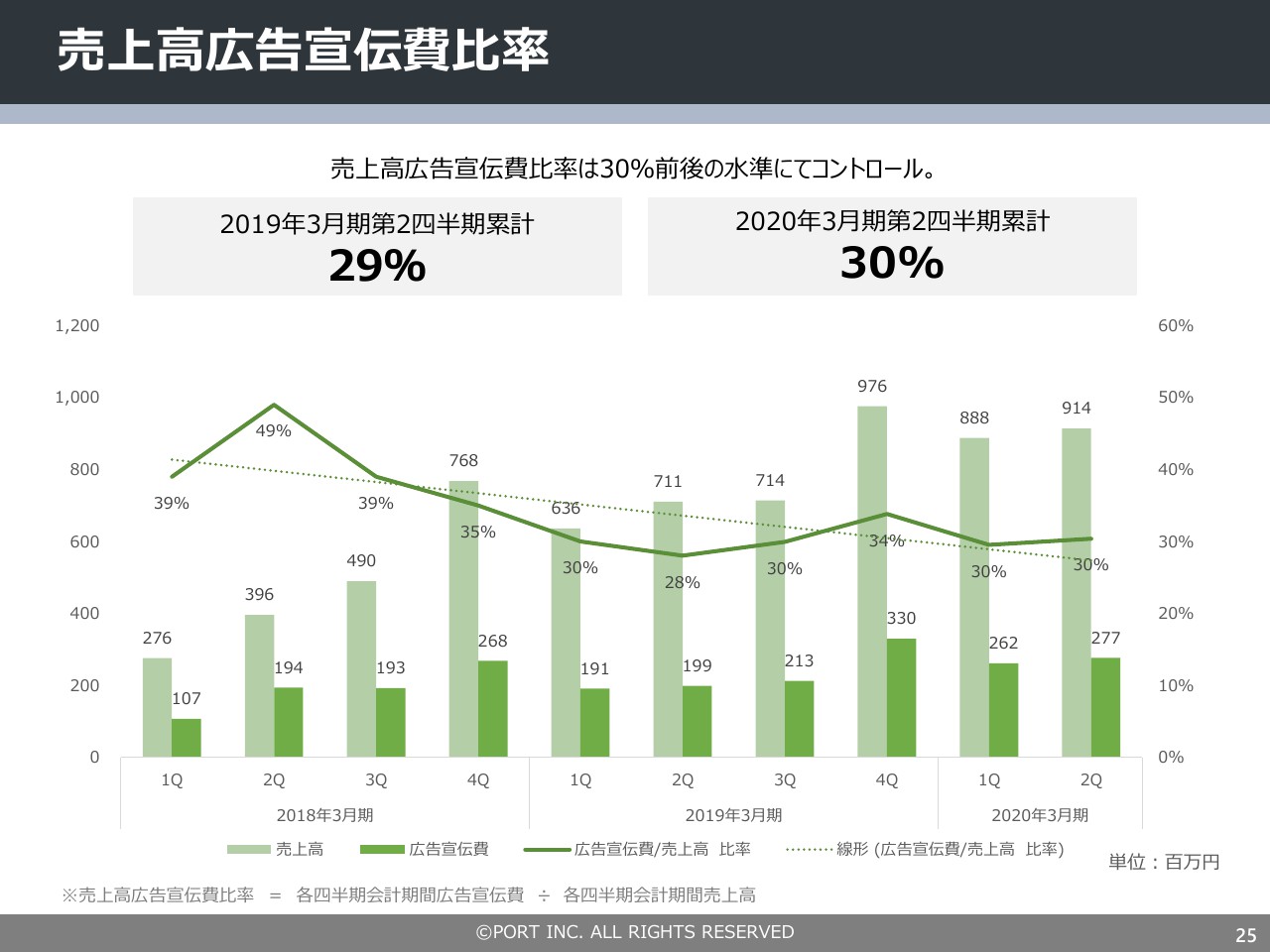

売上高広告宣伝費率

続いて、1つの指標として売上高広告宣伝費比率を開示しています。当社の今の売上広告宣伝費比率は30パーセント前後で、コントロールしつつ運営しています。比較的、この傾向が続いてきています。

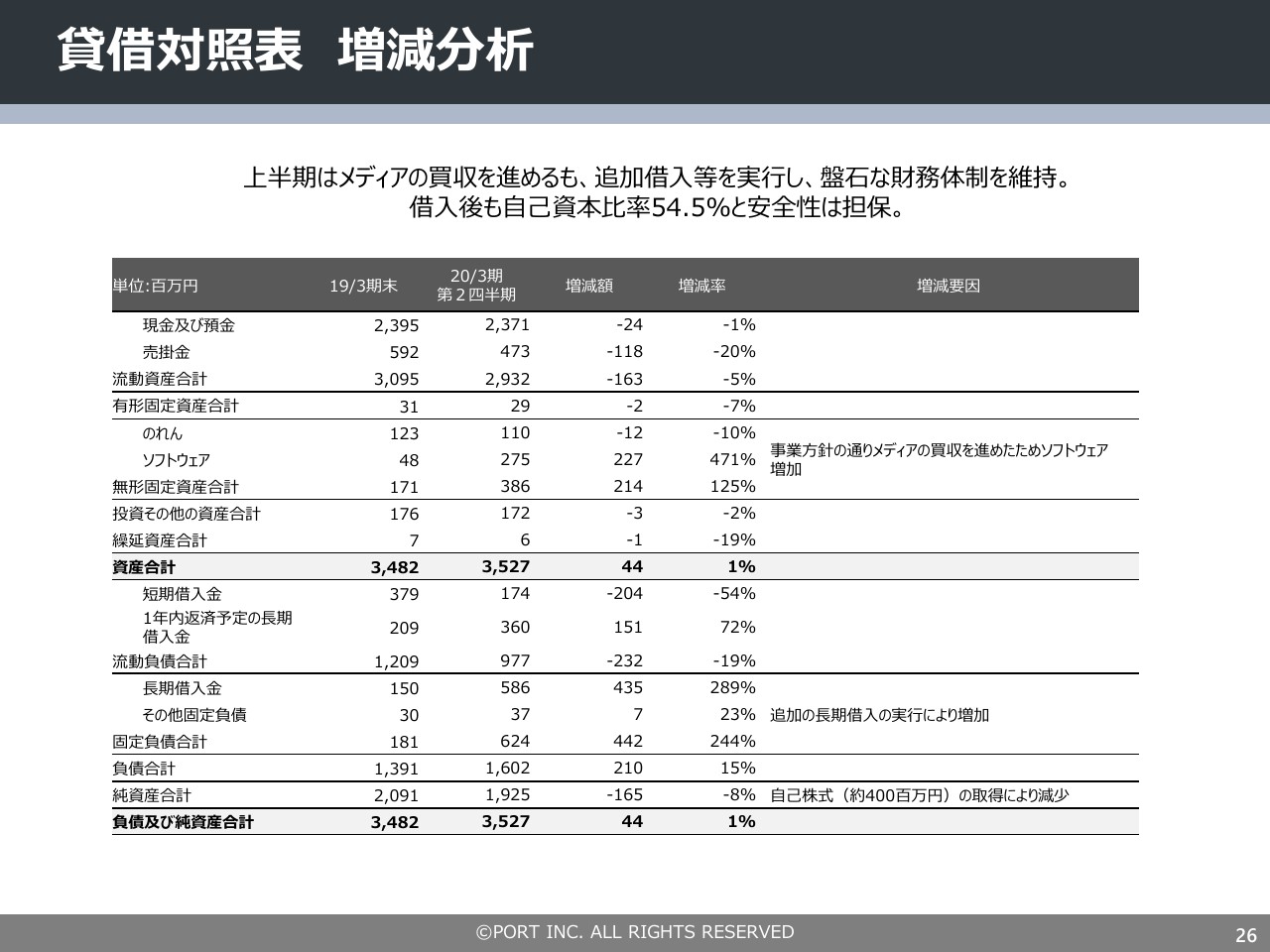

貸借対照表 増減分析

貸借対照表に関連する増減分析です。トピックとしてもご説明したとおり、上半期はメディアの買収を積極的に進めていました。事業方針どおりメディアの買収を進めたため、のれんやソフトウェアが実際に増加しています。また、自己株式を約4億円取得したことによって純資産は減少していますが、自己資本比率自体は現在約54.5パーセントで、安全性は担保されているのではないかと捉えています。

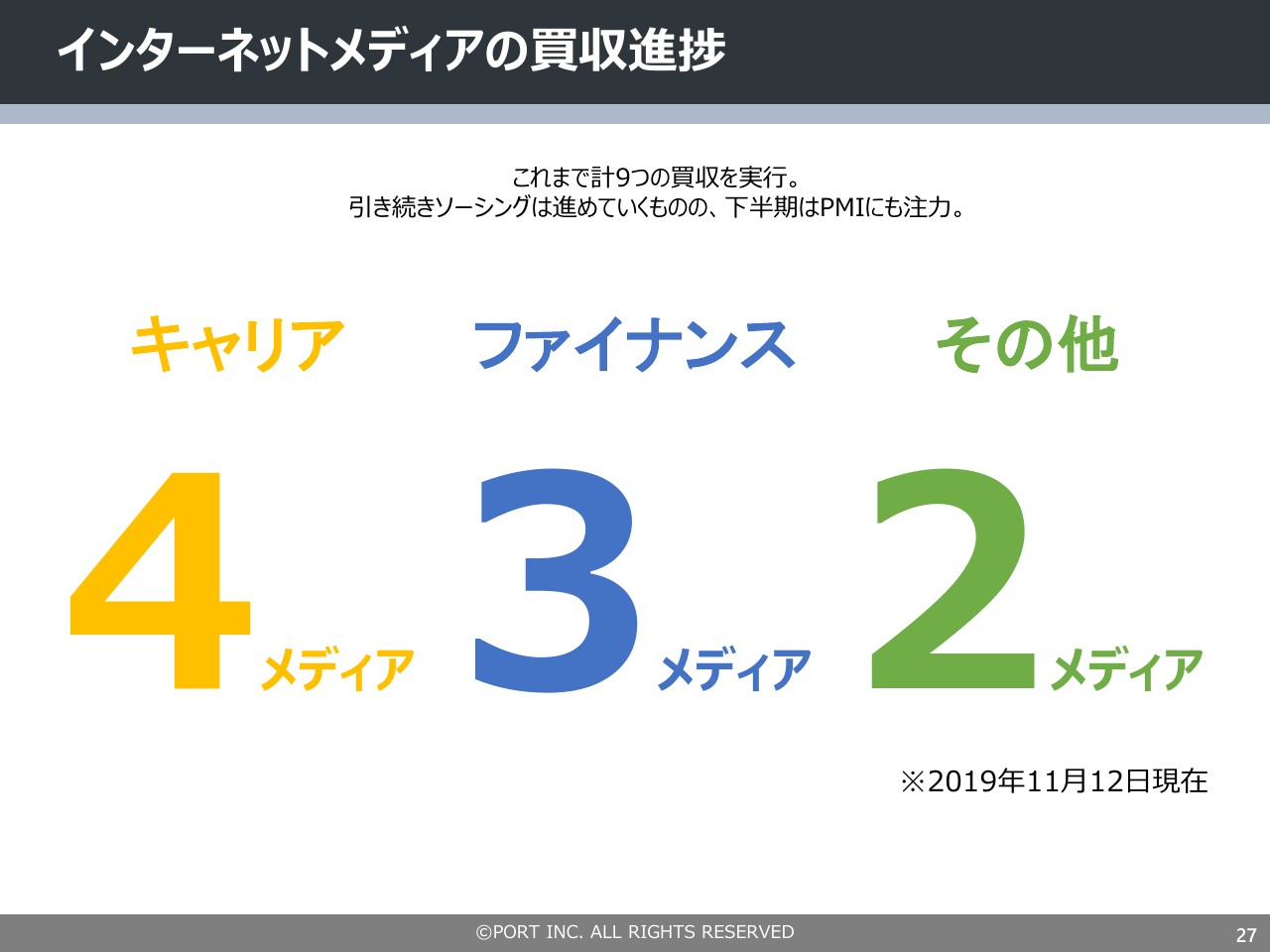

インターネットメディアの買収進捗

前回のインターネットメディア買収の開示後、11月12日現在、キャリア・ファイナンス・その他(の買収を)それぞれ開示しています。キャリアで4メディア、ファイナンスで3メディア、その他で2メディア、計9つのインターネットメディアの買収を進めてきました。

M&Aした後のメディアの進捗も良好に推移しているので、下半期は実際に買収した9つのメディアのPMIにも積極的に取り組んでいこうと考えています。

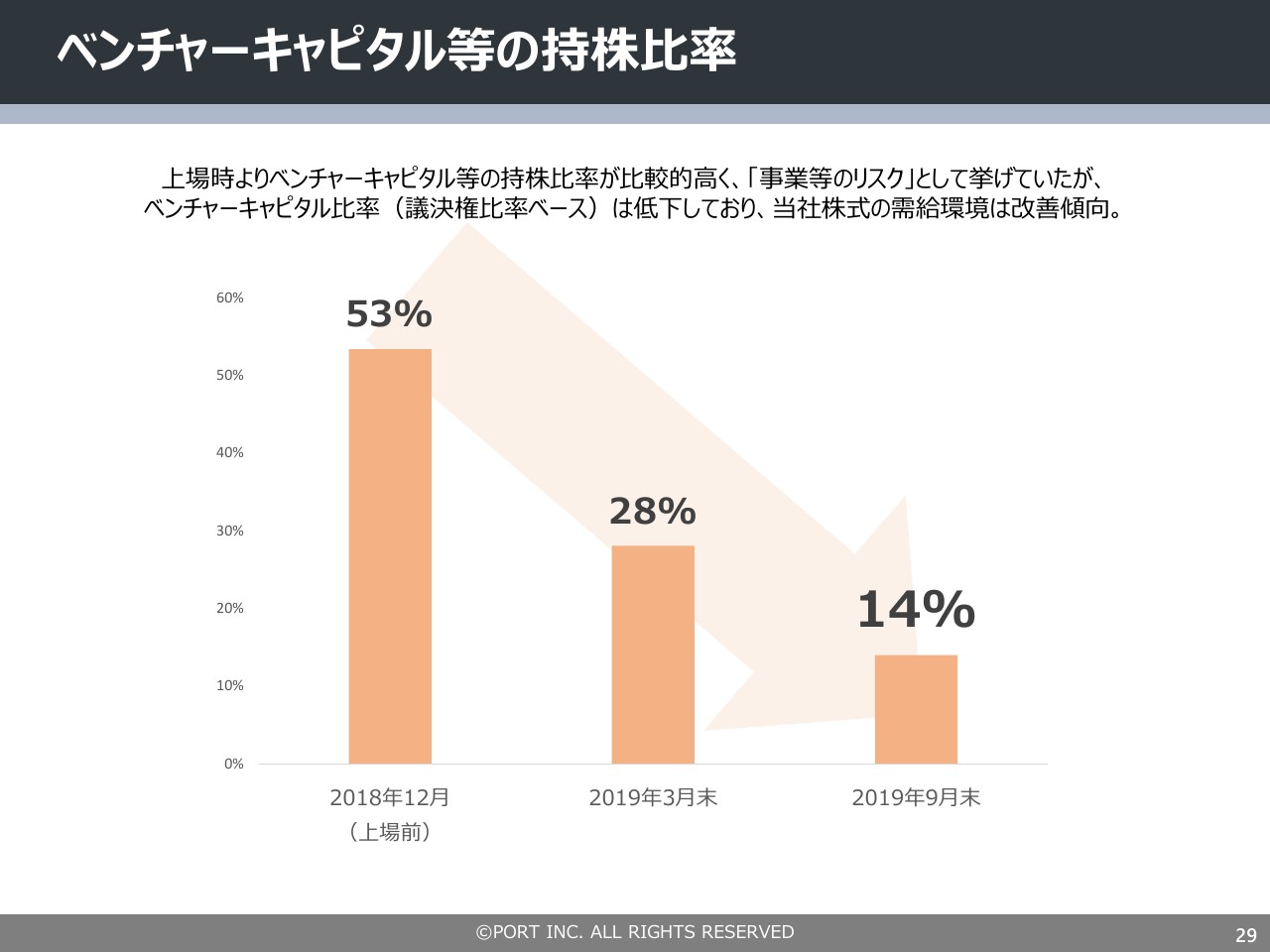

ベンチャーキャピタル等の持株比率

ベンチャーキャピタル等の持株比率について説明いたします。事業等のリスクとして挙げていたベンチャーキャピタル等の持株比率に関しては、2018年の12月の上場前のタイミングでの約53パーセントに対して、2019年の9月末時点では約14パーセントに低下しています。そのような点においても、当社株式の需給環境は改善傾向にあります。

以上、決算概要と説明です。