韓国に対する輸出優遇措置撤廃でも話題となった「フォトレジスト」。半導体製造工程の1つであるリソグラフィープロセスに用いられる材料であり、光に反応してその後のエッチング工程から表面を守る・保護する役割を担っている。半導体産業で重要な「微細化」を推し進めるうえで、露光装置と並ぶコア部材であり、数多くある半導体プロセス材料のなかでも、その存在感は一線を画している。

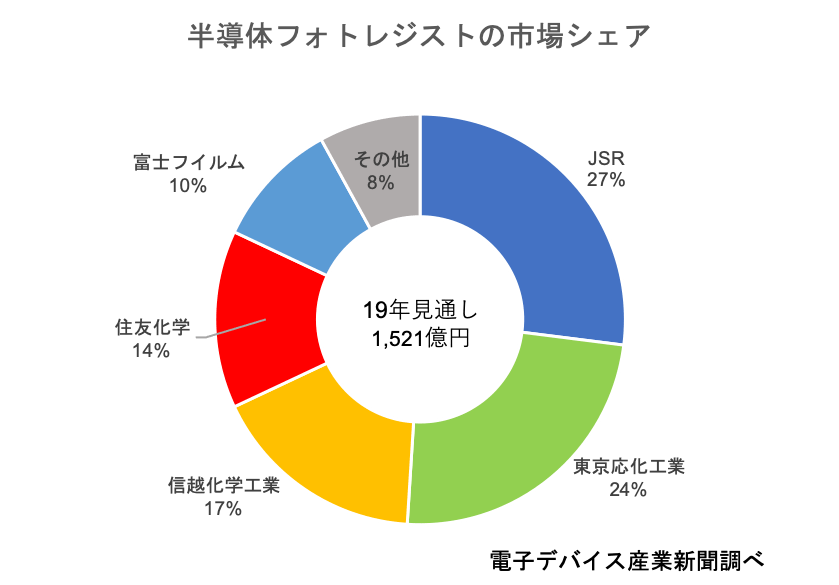

フォトレジスト市場はJSR、東京応化工業、信越化学工業、住友化学、富士フイルムの国内5社が主要供給メーカーと位置づけられており、この5社だけで市場の9割を握っている。2019年の半導体用フォトレジスト市場は、前年比横ばいの1521億円となりそうだ。ロジック/ファンドリー向けは好調に推移したものの、メモリー分野で生産調整が広がったことで、ウエハー投入枚数が減少したことが響いた。

NANDの減産影響は軽微

業界団体SEMIが19年9月に発表した予測によれば、19年のシリコンウエハー出荷面積は前年比6%減の118億平方インチとなる見通しで、17~18年の高成長から一転して成長に歯止めがかかった。最も大きな要因はメモリーの減産、とりわけNAND分野の生産調整が大きく響いた。NAND供給各社は価格下落に伴い、現状でも全社が営業赤字に沈んでおり、早期の需給改善に向けて18年後半から生産調整に着手している。

ただ、3D-NANDへの移行に伴い、従来の2Dに比べてArFの採用レイヤーは減少している。フォトレジスト市場は現状で、ArFの需要動向がカギを握る構図となっているため、ウエハー投入枚数の減少ほどのマイナス影響を受けなかったとみられる。

一方で、ファンドリー/ロジック分野の稼働は19年を通じて好調に推移した。インテルは18年後半に表面化したCPUの不足問題を解消すべく、14nm世代を中心にフル生産を続けたとみられ、TSMCもHPC(High Performance Computing)分野での需要拡大などを背景に先端プロセスが高い稼働率を保った。

EUV量産導入でArF市場にも変化

光源別の市場規模は、先端プロセスで用いられるArFレジストが前年比1%増の681億円、KrFが同4%減の410億円。ArFは先端ロジックにおいて、クリティカルレイヤーでEUVが採用されるようになってきたことで、新規POR(Process of Record=顧客ラインでの承認)案件が減少傾向にあるという。

結果、今後はレジスト供給各社のシェア変動が起こりにくくなるとの指摘もあり、さらにEUVの本格採用によって、市場成長に歯止めがかかる可能性も出てきた。EUVを導入することで、これまでArF液浸透を適用してきた複数レイヤーをEUV1レイヤーで置き換えることができるためだ。

DRAMでも本格採用

EUVレジストは先端ロジックの7nm世代の一部工程から採用が始まり、5nm世代で適用レイヤーが一気に増える見通し。さらに、DRAMの1Znm世代でも採用が決定したことから、レジスト市場にとっても今後大きなポテンシャルを持つことになりそうだ。

19年段階でEUVレジストの市場規模は20億円前後とみられるが、ロジック5nm世代での採用拡大とDRAM 1Znm世代の採用が進む20年以降は、一気に100億円を超える市場規模も射程圏内に十分入ってきた。

EUVを巡るレジスト各社の動きも、活発化してきている。同分野においては、これまで東京応化工業を筆頭に、JSR、信越化学工業がトップグループを形成していたが、住友化学や富士フイルムも開発のピッチを上げており、開発競争の主戦場はArFからEUVに移ってきた。

JSRがトップ堅持

シェア動向はフォトレジスト市場、ならびにArFレジスト市場に限っても、JSRが引き続き首位を走る。台湾ファンドリーの主要サプライヤーとしての地位を確保しているほか、近年DRAM向けでもシェアを拡大。もともと、ArFドライ世代で高いシェアを有していることや、多層材料を持っていることも強みとなっている。

東京応化工業はEUVや厚膜KrFでは高いシェアを有するものの、ArFでは韓国DRAM顧客で他社に先行され、シェアが減少。1Znm世代以降での巻き返しを図る。信越化学、住友化学は台湾ファンドリー、ならびに先端DRAMでシェアを広げている。富士フイルムは北米ロジック顧客向けで高いシェアを有する。

レジスト各社の間で誤算だったのは、北米ロジック顧客の10nm世代の量産遅れだ。もともと19年後半からレジストをはじめとする関連材料の出荷拡大を見込んでいたが、足元でも想定を大きく下回る状況で推移しており、量的に本格化するのは20年中ごろになりそうだ。10nm世代で新規工程を獲得し、シェア上昇を見込んでいた企業にとってはあてが外れた格好だ。

厚膜タイプも成長領域

フォトレジスト市場では、厚膜タイプも成長領域の1つと位置づけられている。3D-NANDのステアケース(階段)形成工程に厚膜KrFが採用されているほか、CMOSイメージセンサーの深穴形成(DTI=Deep Trench Isolation)工程や先端パッケージ工程でも厚膜レジストの需要が伸びている。

3D-NAND向けの厚膜KrFレジストにおいては現在、100層を超える世代でレジスト選定が行われている。同分野では東京応化が国内メーカーに供給を行っているほか、韓国メモリーメーカーは地場企業なら欧州系サプライヤーを中心に採用している。最近では住友化学が96層世代で新規PORを獲得。市場参入を果たしている。

電子デバイス産業新聞 副編集長 稲葉 雅巳