年金のことを普段から意識しているという人は多くないと思いますが、例の「老後資金2000万円」問題でにわかに世間の関心が高まっています。

まずは年金の全体像を見てみる

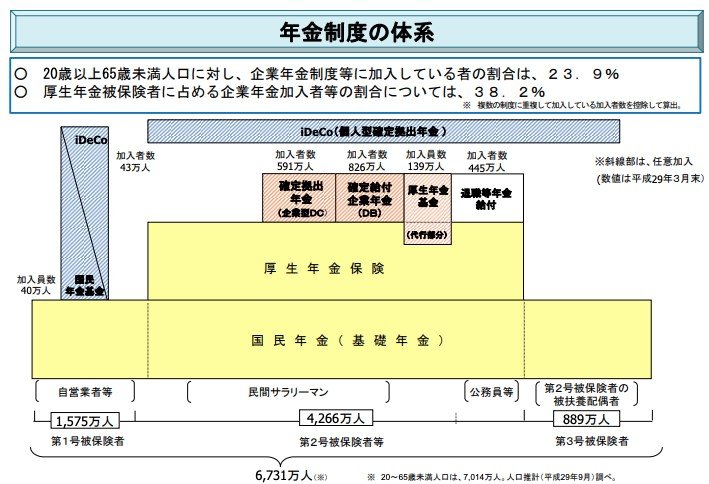

年金というとなんとなく仕組みが分かりづらいイメージがありますが、全体像は意外とシンプルです。

図表1をご覧ください。年金には以下の3種類あることがわかります。

(1)20歳以上の日本人の誰もが加入しなければならない国民年金

(2)会社員となった場合の厚生年金

(3)企業が年金保険料を負担する確定拠出年金(企業型DC)、確定給付企業年金(DB)、厚生年金基金、退職等年金給付(公務員)

自営業者は(1)のみの加入、サラリーマンは(1)(2)もしくは(1)(2)(3)の組み合わせで年金に加入することになります。

つまり、ご自身の雇用状況で加入している年金や、将来もらえる年金額が変わってくるのです(相対的に、サラリーマンや公務員の方が自営業者よりも年金受給額は多い)。

やっぱり「元本確保型」がいいのか?

ここまでは全体像ということでシンプルですが、実際には企業によって(3)の部分では確定拠出年金と確定給付年金が混じっています。これが社員にとって年金が複雑に思える理由の一つなのですが、年金は企業がほぼ自動的に用意した社員の福利厚生の一環ですから、社員はその中身についてあまり気にしてこなかったという実態もあるのではないでしょうか。

加えて、最近は企業型DC似たiDeCo(個人型確定拠出年金)制度も導入されています。こうした状況では、加入者によっては自身が何の年金に加入しているか認識されていない場合もあります。事実、筆者の長男は企業型DCの申込書を自宅に持ってきて、「親父、このカクテイキョシュツネンキンって何?」と聞いてきたぐらいですから。

年金制度の趨勢としては、確定給付型から確定拠出型に変わってきています。ですので、加入者はこの内容をよく理解しないと不利益を被る場合があります。