このように、増税になると、特に大きい買い物は増税前にしようと駆け込み購入が増え、増税後はその反動で購入意欲が下火になります。住宅は特に大きい買い物ですから、住宅購入が下火になると、世の中にお金がまわらなくなり、景気にも影響が出てしまいます。

そういったことにならないよう、住宅取得の際の優遇制度がいくつか改正、新設されています。

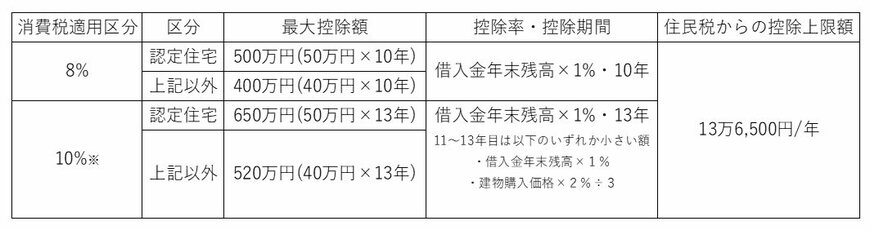

住宅ローン控除の改正

住宅ローン控除とは、年末の住宅ローン残高に応じて、所得税から一定の税額を控除する制度です。もともとありましたが、消費税10%引き上げに伴い、控除期間が10年から13年に延長となりました。

延長した11年目からは、年末残高の1%または建物価格の2%/3のいずれか小さい方を控除となります。すなわち、11年目から13年目までの3年間で、建物価格の2%分を税額から控除してもらえることになります。

建物価格に対する増税分の2%が、11年目以降に3年に分けて戻ってくるようなイメージです。実際は、ローンを組むケースが多いため、ローンの利息負担を考慮すると、完全に同額ではないですが、ほぼ増税の影響は関係なくなります。

住宅ローン控除の概要3/5

※平成31年10月1日から平成32年12月31日までの入居が対象

すまい給付金の拡充

すまい給付金とは、消費税引き上げによる住宅取得者の負担を緩和するために創設された制度です。

上記の住宅ローン控除は、支払っている所得税や住民税から控除する仕組みなので、収入が低いほど効果は小さくなってしまいます。すまい給付金は、そこをカバーするために、収入が低い層ほど、受け取る給付金額が増える仕組みとなっています。