2019年8月1日に行われた、東ソー株式会社2020年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:東ソー株式会社 執行役員 経営管理室長 米澤啓 氏

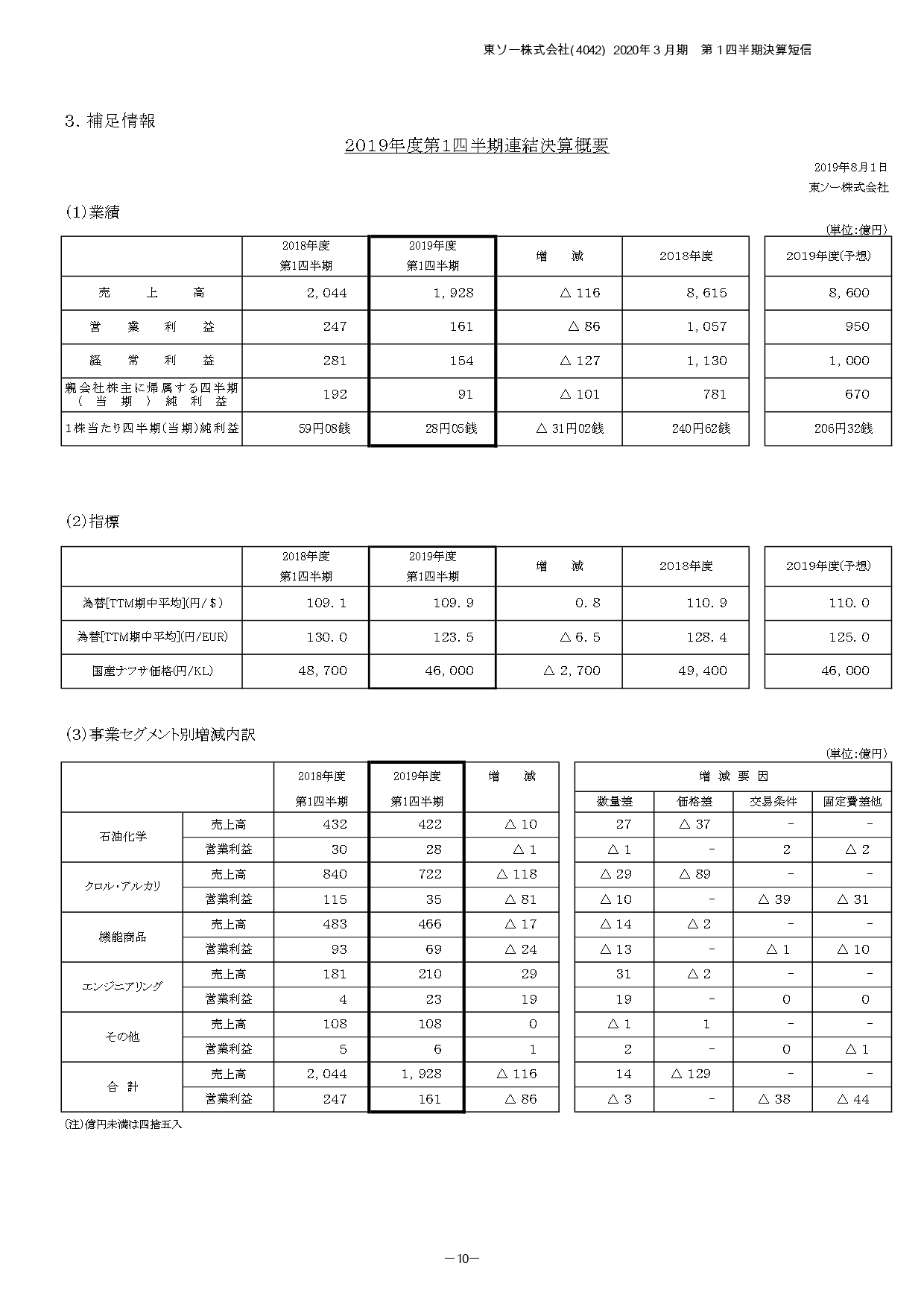

2019年度第1四半期連結決算概要

米澤啓氏:米澤でございます。それでは、2019年度第1四半期決算の概要につきまして、私からご説明いたします。決算短信の10ページ、2019年度第1四半期連結決算概要をご覧ください。

真ん中あたりに、決算の前提となる指標がございます。まず為替ですが、ドルは109円90銭となり、前年同期比で80銭の円安となりました。ユーロは123円50銭となり、前年同期比で6円50銭の円高となりました。国産ナフサ価格は1キロリットルあたり4万6,000円となり、前年同期比で2,700円下落いたしました。なお、速報では4万5,400円でしたが、決算は4万6,000円で実施しています。

このような状況下での損益でございますが、(1)業績の表をご覧ください。売上高は1,928億円となり、前年同期比で116億円の減収となりました。営業利益は161億円となり、前年同期比で86億円の減益となりました。営業利益も154億円となり、前年同期比で127億円の減益となりました。親会社株主に帰属する四半期純利益も91億円となり、前年同期比101億円の減益と、減収減益の決算となりました。

経常利益で減益幅が拡大しているのは、為替相場の円高進行により前年同期の為替差益から当期は為替差損へと転じたことによるものです。特別損益については、とくに大きなものはございませんでした。

なお、当社は従来、有形固定資産の減価償却方法につき、主に定率法を採用していましたが、当第1四半期より定額法へ変更しています。その結果、従来の方法によった場合と比較し、営業利益および経常利益はそれぞれ6億円増加しています。

続きまして、売上高分析にまいります。(3)事業セグメント別増減内訳をご覧ください。表の一番下の合計欄ですが、当第1四半期の売上高は1,928億円と、116億円の減収となり、数量差でプラスの14億円、価格差でマイナスの129億円となりました。価格差には、為替の影響としてマイナス5億円が含まれています。

セグメント別に見てまいります。まず石油化学セグメントは422億円と、10億円の減収となりましたが、数量差のプラス27億円は、四日市事業所非定修年による生産数量増加に伴い、販売数量が増加したことによるものです。価格差のマイナス37億円は、ナフサ等原料価格下落に伴い、オレフィン製品やポリエチレン樹脂が値下がりしたことなどによるものです。

クロル・アルカリセグメントは722億円と、118億円の減収となりましたが、数量差のマイナス29億円は、主に定修による塩ビモノマーの生産数量減少に伴い販売数量が減少したこと、価格差のマイナス89億円は、主にウレタン原料の海外市況の下落によるものです。

機能商品セグメントは466億円と、17億円の減収となりましたが、数量差のマイナス14億円は、エチレンアミンや石英ガラス、ジルコニアの販売数量が減少したことによるものです。価格差のマイナス2億円は、主に為替の影響によるものです。

エンジニアリングセグメントは210億円と、29億円の増収となりましたが、主に水処理事業において、電子産業を中心に国内外の大型プロジェクトの工事が順調に進捗したことによるものです。その他につきましては108億円と、前年同期並みとなりました。

次に、営業利益分析です。一番下の合計欄をご覧ください。当第1四半期の営業利益は161億円となり、86億円の減益となりましたが、数量差でマイナス3億円、交易条件の悪化で38億円、固定費差他でマイナス44億円となりました。

セグメント別に見てまいります。石油化学セグメントは28億円と、1億円の減益となりました。数量差および交易条件については、大きな増減はございませんでした。固定費差他のマイナス2億円は、受払差の悪化が修繕費等の固定費改善の影響を上回ったことによるものです。

クロル・アルカリセグメントは35億円と、81億円の減益となりました。数量差のマイナス10億円は、主に定修により塩ビモノマーの生産数量が減少し、販売数量が減少したことによるものです。交易条件のマイナス39億円は、ウレタン原料や苛性ソーダの市況下落に伴うものです。固定費差他のマイナス31億円は、主に修繕費など固定費の悪化によるものです。

機能商品セグメントは69億円と、24億円の減益となりました。数量差のマイナス13億円は、石英ガラスやジルコニアなどの販売数量減少によるものです。交易条件については大きな増減はなく、固定費差他のマイナス10億円は、修繕費や子会社における労務費、減価償却費など固定費の悪化によるものです。

エンジニアリングセグメントは23億円と、19億円の増益ですが、主に水処理装置の販売数量増加によるものです。その他は6億円と、前年同期並みとなりました。

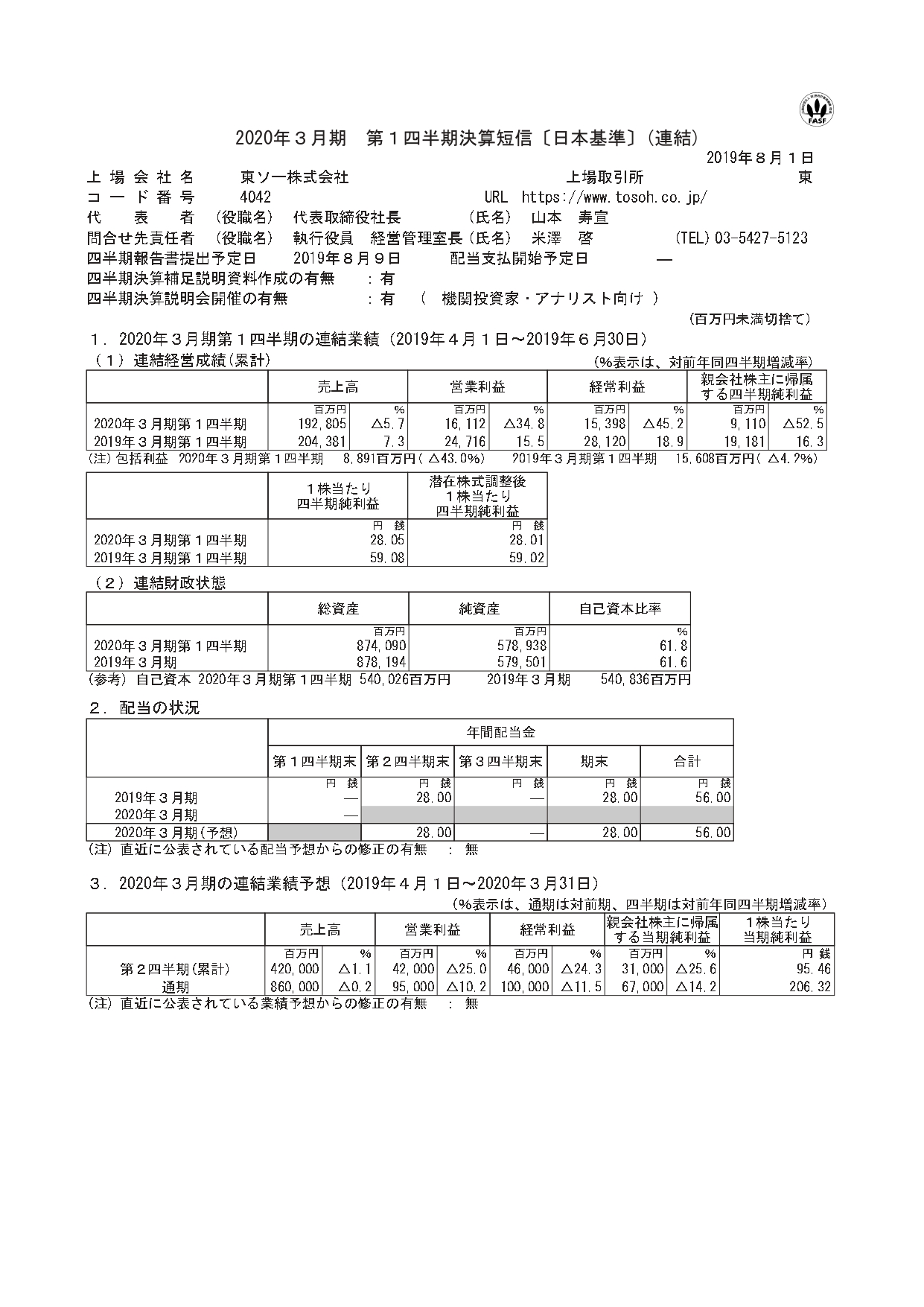

1.2020年3月期第1四半期の連結業績

それでは、決算短信の1枚目に戻っていただきまして、紙面の一番下に連結業績予想がございます。第2四半期累計・通期とも予想値を据え置いています。

第2四半期累計の予想数値に対する進捗率は、売上高で46パーセント、営業利益で38パーセント、経常利益で33パーセント、四半期純利益で29パーセントとなっています。

第2四半期においては、水処理事業において電気産業を中心に順調な工事進捗があったものの、ウレタン製品を中心とした製品販売価格の下落、南陽事業所定修による生産数量減少に伴う販売数量減少や、修繕費などの固定費増加、さらには為替相場の円高進行により、予想利益数値に対する進捗は低い水準にとどまりました。

第2四半期においても回復は見込んでいませんが、定修要因の解消による販売数量増加や固定費の減少などを考慮しますと、営業利益の予想数値については達成可能な範囲内にあると考えています。経常利益以下の数値については、為替相場の影響を大きく受けるため、現段階では何とも言えない状況です。

最後に配当予想ですが、連結業績予想の上の表に記載のとおり、本年5月に公表したものから修正していません。1株あたり配当金額は、中間28円・期末28円の年間56円を予定しています。

以上で、ご説明を終わります。