冒頭に、年間に約99万人が新たにがんと診断されているとお伝えしましたが、その中の約26%が就労世代(20~64歳)となっています。何かしらの仕事をしているなか、がんと診断されるということです。ということは、治療費はもちろんのこと、診断後の収入への影響も無視できません。

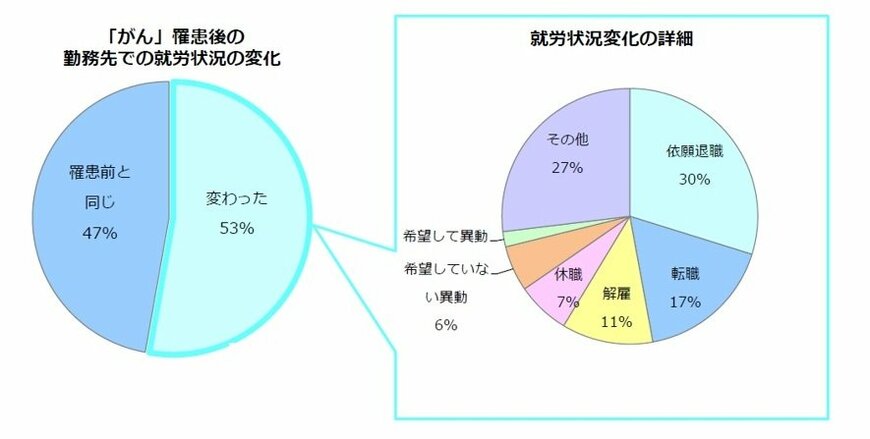

図表2:がん罹患後の就労状況の変化2/3

出典:厚生労働省 2012年治療と職業生活の両立等の支援に関する検討会 第二回資料

上の図表2は、がん罹患後の就労状況の変化です。がんと診断された方の約半数で就労状況が変化しており、その中でも約半数が退職や解雇、休職に至っています。

会社員の場合、働けない場合は傷病手当金を受け取れます。傷病手当金とは、月給の約3分の2程度が最長で1年半の期間、健康保険から支給されるものです。自営業など国民健康保険加入の場合は、この傷病手当金はありませんので、より注意が必要です。

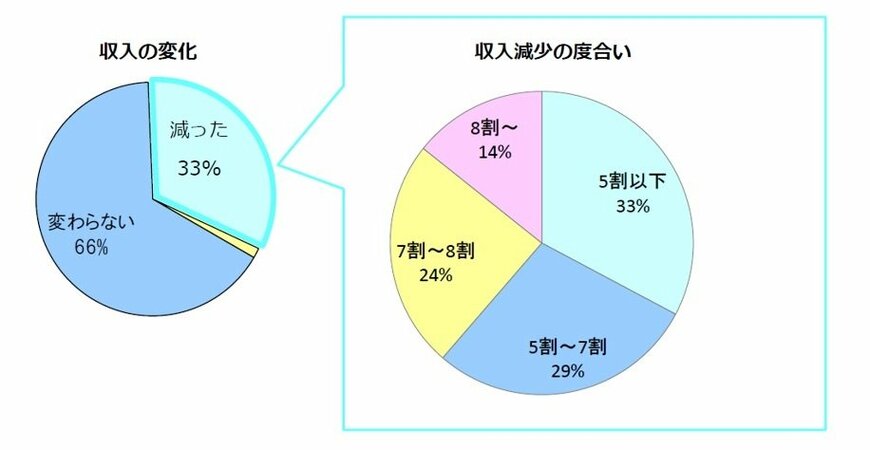

図表3:がん罹患後の収入の変化3/3

出典:厚生労働省 2012年治療と職業生活の両立等の支援に関する検討会 第二回資料

また、図表3のように、仕事を継続した方の中でも約3割の方の収入が減っており、そのうち約3分の2が3割以上年収額がダウンしています。たとえば、年収600万の人ががんになった場合、年収400万以下になってしまうということです。

健康で収入があっても、なかなか貯められない、もっと貯めたいという方は多いでしょう。子どもの教育費や住宅ローンの返済など、出費が必要なものもあります。収入が下がってしまうということは、せっかくこれまで貯めてきた貯蓄を取り崩さなければならない、あるいは、今後貯めることができなくなってしまうということです。

このように、ライフプランを考える際、がんと診断されたことによる収入減少をどう補うかが重要となってきます。

まとめ

これらを踏まえて、がんに対しての必要な保障を考えると、治療費として100万~150万円程度と、収入減をカバーする保障として、年収程度(収入減3分の1×3年)を目安に準備ができると安心です。

もちろん、万が一の保障ばかり気にして、保険料負担が大きくなり過ぎては本末転倒なので、ライフプランを作成した上で、貯蓄とのバランスを考えながら、がんへの保障を検討しましょう。なにより、病気にならないよう生活習慣に気を付けるのが重要かもしれません。

渡邊 裕介