先週サウジアラビア最大規模の油田施設が攻撃されたとの報道がありました。本来であれば、驚天動地、一触即発の大事件ですが、メディアはサラッと流しているのが不気味です。あのCNNでさえ、扱いは準トップクラス。攻撃の背後にはイランがいるとかなんとか言っていますが、真相は不明です。

1970年代の石油危機では世の中が大騒ぎになり、トイレットペーパーが店頭から消えたくらいですから、時代は変わったものです。なぜこれほど、インパクトが小さくなったのか消費者目線で考えていきたいと思います。

困らない理由・その1

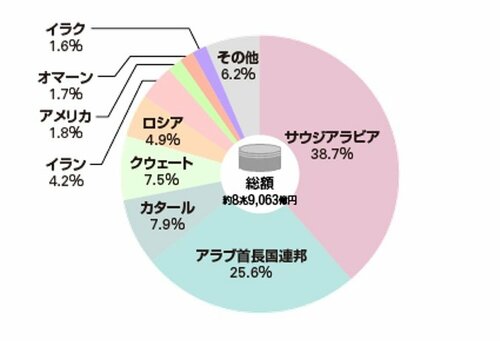

産油国のお客さまは非産油国ですが、日本は当然非産油国です。日本の原油・粗油の約40%はサウジアラビアから、約26%はアラブ首長国連邦(UAE)から輸入されています。ほぼ9割が中東からの輸入で賄っているということになります。一見、中東有事の際は影響が大きいはずですが、今回の報道はほとんどスルーでした。

その理由は影響度が不明なのと、日本も調達先を分散して輸入していますから(図表1参照)、サウジがだめならUAEがあるさということ、そして、原油の依存度が徐々に下がっているということもあって、大騒ぎにはなっていないのではないかと思われます。

困らない理由・その2

原油の中東依存度云々の話をしましたが、技術の発展で原油が原料となる素材の製造も日本国内で完結する必要はなくなりました。繊細な技術が必要な製品は国内製造ですが、素材は中国や東南アジアからのもので賄っています。その分日本が原料である石油の直接負担をする必要がなくなったのではないのでしょうか。

実際、衣料のタグを見てください。中国製であることが多いでしょう。つまり、中国のほうが日本よりも素材製造のため原油が必要なのです。

困らない理由・その3

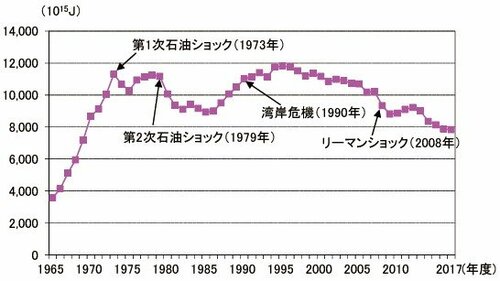

日本が必要な原油は素材製造用が低下してきていますので、輸入のほとんどは電力等のエネルギー需要でしょう。日本では原子力発電シェアが落ちてきていますから、当然発電用の原油輸入量は増えるはずです。しかしながら、日本国内の石油(原油+石油製品)の一次エネルギー国内供給量は1995年ごろをピークに下落傾向となっています。

すなわち、エネルギー供給のための原油輸入量も漸減していると推察されます。実際、図表2のように原油輸入依存度は石油ショック前の1970年初頭水準となっています(これがデフレ要因の一つであれば、少々悲しいですが)。

これは代替エネルギーがだんだん拡充して来ているため、重油を燃やしてタービンを回し電力を得る旧来の発電方式の役割が低減しているからだと考えています(筆者も個人で太陽光発電に取り組んでいます)。

困らない理由・その4

さらに日本は、産油国にとって大事な原油を買ってくれる顧客であるという立場があります。ビジネスの世界では買い手が売り手よりも強いのは常識で、原油といえども供給国はサウジやUAEだけではありませんから、「なんなら他から」と言える立場にはあります。要するに買い手は強いということから、備蓄があることも背景に、今回それほど大きな騒ぎにはなっていないと考えられます。

ということで、エネルギー資源を持たない日本ですが、買い手パワーには隠然とした実力があります。かなり楽観的ですが、さらなる代替エネルギー分散政策を推し進め、対産油国に対する買い手パワーを高めることが国家安全保障の必須条件ではないでしょうか。

日本は無資源国だから弱いというのは、かつての教科書の中の話です。今回は珍しく国家レベルの資産運用の話をしてしまいました。読者の皆さんはどう考えられますか?

<<これまでの記事はこちらから>>