サラリーマンとサラリーウーマンの夫婦は、当然ながら二人とも厚生年金保険料を払っています。「夫が払ったから妻の保険料が免除される」などということはありません。

これは、どう考えても不公平です。かつて、失業者が少なく、自営業者は農家か零細商店で職住接近なので共働きをしていて、サラリーマンの妻は子沢山で電化製品もなく働きに出れない、という時代にできた制度なので、仕方のない面はありますが、時代が変わったのですから、制度を変更すべきです。

経済政策の観点からも、ぜひ

この制度があることで、「130万円の壁」と言われるものができています。パート収入が年間130万円に達すると専業主婦ではないと見なされて国民年金保険料を請求されるので、130万円に達しないようにサラリーマンの専業主婦が働く時間を調整している、というわけです。

これは、働きたい主婦の労働を制約する有害な制度です。しかも、これからは少子高齢化で労働力不足の時代ですから、主婦にも大いに働いてもらうことが本人のみならず日本経済のためにも役立つわけですから、ぜひとも制度を廃止してもらいたいものです。

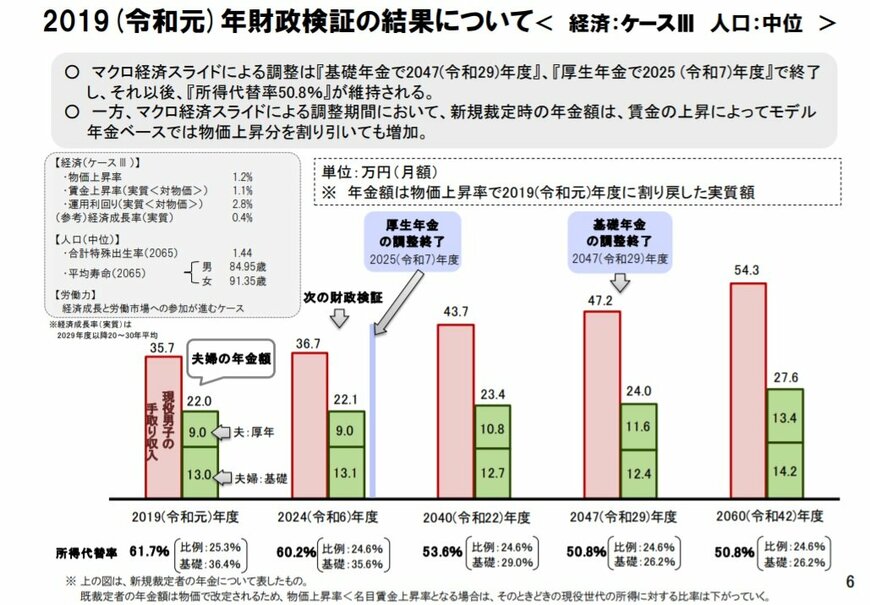

「年金が2割減る」は誤報

本稿とは直接関係のない余談ですが、実は「年金が2割減る」は誤報であり、年金支給額自体は、成長率等によって若干変わるものの、物価調整後で微増か微減となる見通しなのです。

2割減るのは「所得代替率」という数値です。これは年金額と現役世代の所得の比率、すなわち「高齢者の割り負け率」を示すものです。現役世代の所得が大きく増えて、高齢者の年金が変わらないので、割り負け率が悪化する、というだけのことです。

高齢者にとっては、年金額が減らなければ、現役との割り負け率など興味はないでしょう。厚生労働省の資料の冒頭にこの数値が大きな字で表示してあるため、年金が2割減ると誤解している人が多いのですが、そうではないので、要注意です。

厚生労働省にも、資料を見た人が誤解しないような資料作りをお願いしたいものですが(笑)。

本稿は、以上です。なお、本稿は筆者の個人的な見解であり、筆者の属する組織その他の見解ではありません。また、厳密さより理解の容易さを優先しているため、細部が事実と異なる場合があります。ご了承ください。

<<筆者のこれまでの記事はこちらから>>

塚崎 公義