2019年8月21日に行われた、第一精工株式会社2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:第一精工株式会社 代表取締役社長/営業本部長 土山隆治 氏

第一精工株式会社 常務取締役/管理本部/財務統括部長 田篭康利 氏

第一精工株式会社 執行役員/管理本部経営企画室長 天本忠勝 氏

簡単に私の経歴をご紹介いたしますと、1982年(昭和57年)、37年前に第一精工に入社いたしまして、ずっと生産設備の技術設計を担当しておりました。その設備設計からものづくり、私どもでいう量産事業に移行したのが、取締役に就任した2000年(平成12年)でした。そして主に自動車関連部品の事業の立ち上げに携わり、現在に至ります。

今年(2019年)1月に、第一精工は大きな組織変更をさせていただきました。ポイントとしては、各事業本部の中に内包していた営業部を全部外出しにして、第一精工一括での営業本部体制を敷き、リソースを有効に活用しようというところから、私が営業本部中を襲名したという状況です。

今後はどういうかたちになるのかというと、当面は二足の草鞋を履くかたちで、代表取締役社長の職責と営業本部長の両方を兼ね備えてやっていこうと考えております。今後とも、引き続きよろしくお願いいたします。

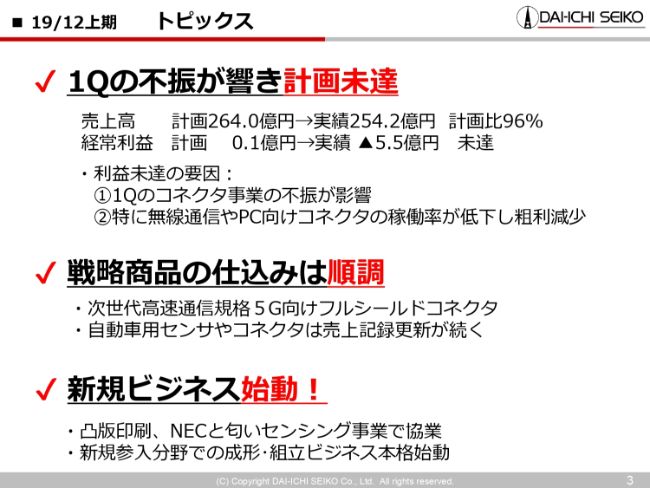

トピックス①

それでは、第2四半期の決算説明会に移ります。まず、業績関連のご報告です。上期は第1四半期の不振が響き、売上・利益ともに計画未達となってしまいました。

内容としては、売上が計画以上にならなかったということです。その中身としては、お客さまの在庫調整であったり、その在庫調整に伴う私どもの生産活動の低迷により粗利を稼ぐことができなかったことから、利益の未達に結び付きました。主にコネクタ関連が、かなり足を引っ張ってしまったという結果です。

2つ目のトピックスは、戦略商品についての足元の状況です。ここ(スライド)に赤文字で書いてあるとおり、戦略商品の仕込みについては、いまのところ計画どおり順調に進んでいます。

3つ目のトピックスは、新規ビジネスの仕込みについてです。私どもの「匂いセンサ」というデバイス部品を使った事業として、凸版印刷さん、NEC社さんとの協業が始まることになりました。戦略商品と新規ビジネスにつきましては、後ほど詳細をご説明いたします。

トピックス②

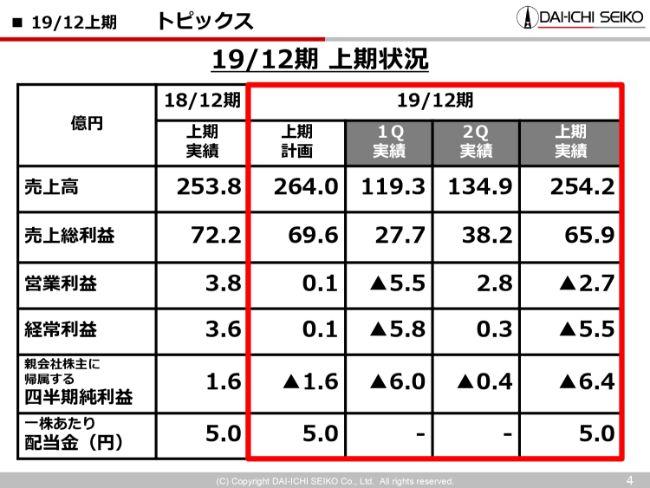

こちらのスライドは、トピックスが数字でわかるように準備した資料です。第1四半期・第2四半期の状況を見ていただくために、売上高・売上総利益・営業利益・経常利益をお示ししています。

上期の落ち込みの主たる要因は、第1四半期の業績が足かせとなったことです。私どもでは、第2四半期は多少回復してきていると読んでおります。

第1四半期から第2四半期にかけて、売上ベースで15億円強回復しています。営業利益についても8億円ほど戻っています。第1四半期がかなりしんどかったこともあって、第2四半期に戻ったとしても年初計画には至らなかったということが、みなさんにご説明すべき内容ではないかということで、こちらの資料を用意しました。

ここからは、上期の詳細について、取締役の田篭からご説明いたします。ありがとうございました。

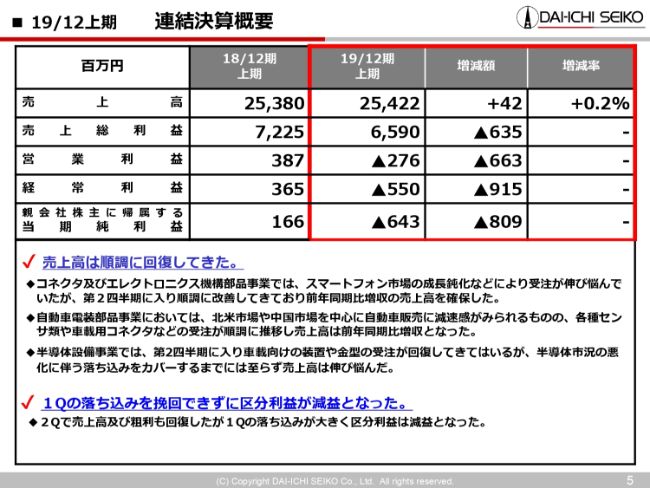

連結決算概要

田篭康利氏:2019年12月期第2四半期の連結決算の概要です。まずは売上の概要ですが、コネクタおよびエレクトロニクス機構部品事業では、第2四半期に入り、ノートパソコンを中心にして、受注が回復してきております。その結果として、前年同期比で2億円ほどの増収を確保しています。

また、自動車電装部品事業においても、自動車販売で少し減速感があるものの、引き続きセンサ類や車載用コネクタ関係の受注が順調にきておりますので、売上高は前年同期比で増収を確保できております。

一方、半導体設備事業では、第2四半期に入り、コネクタと同じように回復してきているものの、半導体市況の悪化がまだまだ続いておりますので、第1四半期の落ち込みをカバーできずに、前年同期比では減収になってきております。

一方、利益面につきましては、先ほども話があったとおり、第1四半期の落ち込みが非常に厳しい状態でしたので、第2四半期で回復はしてきておりますが、全部をカバーできないというところで、各区分利益は非常に厳しい状態での着地となっております。

以上が連結決算の概要ですが、損益計算書の中身についてもう少し説明を差し上げたいと思います。

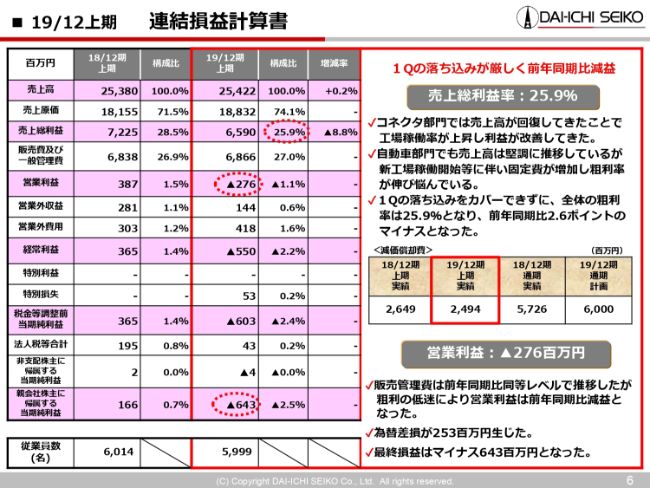

連結損益計算書

連結損益計算書の詳細についてです。(スライドの表の)赤丸で囲っているところを見ていただきたいと思います。この第2四半期の累計では、粗利が25.9パーセントということで、前年同期に比べて非常に厳しい粗利率となっております。

その伸び悩みの要因は、先ほども申し上げたように、第1四半期におけるコネクタ部門の落ち込みが非常に厳しかったことです。第1四半期の落ち込みを第2四半期でカバーすることができませんでした。

第1四半期はスマートフォン関係のRF(コネクタ)の受注が非常に厳しかった一方、第2四半期はPCを中心にしたBoard to Board(コネクタ)などで売上高が回復してきており、粗利率も第2四半期に改善してきていますが、なかなか第1四半期の落ち込みをカバーできませんでした。

自動車部門でも、売上高は順調に増収増収で推移していますが、やはり先行投資という面が強く、固定費が増加している関係で粗利が伸び悩んでいるような状況です。

結果として、この第2四半期は25.9パーセントという粗利率で着地しております。前年同期と比べて2.6ポイントのマイナスということで、厳しい状況です。

続いて、営業利益です。販売管理費の額は前年同期とほぼ同じようなレベルで着地していますが、粗利額が減っていますので、その関係で営業利益も大幅な減益になっています。

経常利益については、債権および為替の評価替えによって、2億5,300万円の為替差損が生じています。保険金などの収入がございましたが、経常利益としては5億5,000万円のマイナスです。最終の税後利益はマイナス6億4,300万円となり、前年同期と比べると非常に厳しい利益状況になっております。

ただ、繰り返しになりますが、第1四半期と第2四半期を比較しますと、第2四半期で改善してきておりますので、第3四半期以降に改善が期待できる決算の内容になっております。

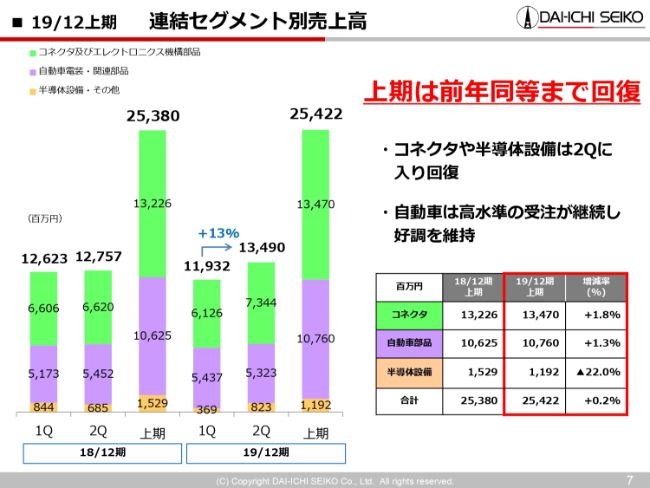

連結セグメント別売上高

こちらのスライドは、売上高をセグメント別に分析した内容になります。先ほど申し上げたように、全体の売上は254億2,200万円で、前年同期比で増収で着地しております。この中で、コネクタと自動車の部門は増収になっていますが、半導体の部門が前年同期比で減収になっております。コネクタと自動車の部門で、半導体の落ち込みをカバーして、全体としては増収のかたちで着地しております。

セグメント別に見ていきますと、コネクタ部門が2億5,000万円の増収です。自動車部門については、先ほど申し上げたように、自動車の販売が少し陰りを見せている状態ですが、高水準の受注が継続しておりますので、順調に売上高を伸ばしており、1億4,000万円の増収を確保できました。

連結セグメント別売上総利益

こちらのスライドは、セグメント別の売上総利益、すなわち粗利の状況を説明したものです。緑色の折れ線グラフは、コネクタ関係の粗利の状況です。第1四半期では粗利率が25.9パーセントでしたが、第2四半期は32.9パーセントということで、粗利的にはコネクタの部分で大幅に改善しています。

要因としては、先ほども申し上げたとおり、売上高が第2四半期に入ってきて、とくに海外のマレーシア工場・シンガポール工場での稼働率が上がってきているということで、コネクタ部門全体の粗利率を大きく改善させております。

その一方で、自動車関係の粗利については、第2四半期に少し改善はしてきているものの、やはり固定費が増加してきているということもあり、なかなか伸び悩んでいるという状況です。

半導体関係もコネクタ・自動車と同じような傾向で、第2四半期に改善はしてきていますが、第1四半期の落ち込みが厳しかったということで、結果的には18.4パーセントという粗利率になっております。全体では25.9パーセントという粗利の状況です。

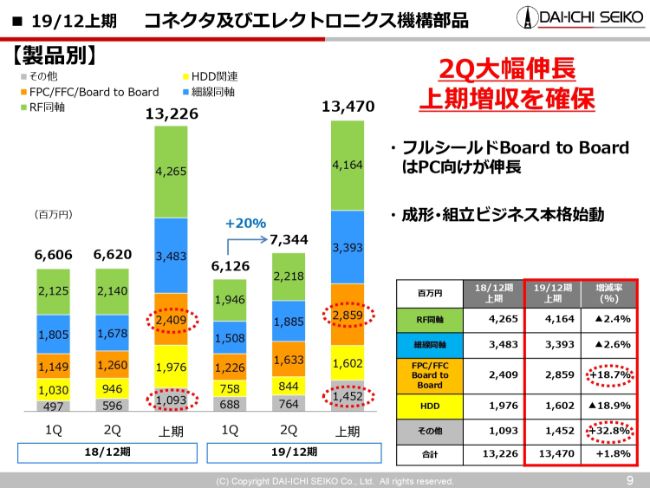

コネクタ及びエレクトロニクス機構部品①

次に、コネクタ及びエレクトロニクス機構部品事業について、製品別の売上の明細になります。ポイントは、FPC/FFC/Board to Boardのところです。こちらが、私たちが力を入れている部門でして、その成果が出てきているということで、前年同期比で18.7パーセントの増収となりました。

ただ、RF同軸コネクタは、回復はしてきているものの、やはりスマホ市場の鈍化があり、さらに第1四半期の状況が影響して、前年同期比ではマイナスです。細線同軸コネクタについても、RF同軸コネクタと同じような傾向で、一定のシェアは確保していますが、前年同期比では約9,000万円の減収で着地しております。HDD関連も同じようなかたちで、約3.7億円の減収で着地しております。

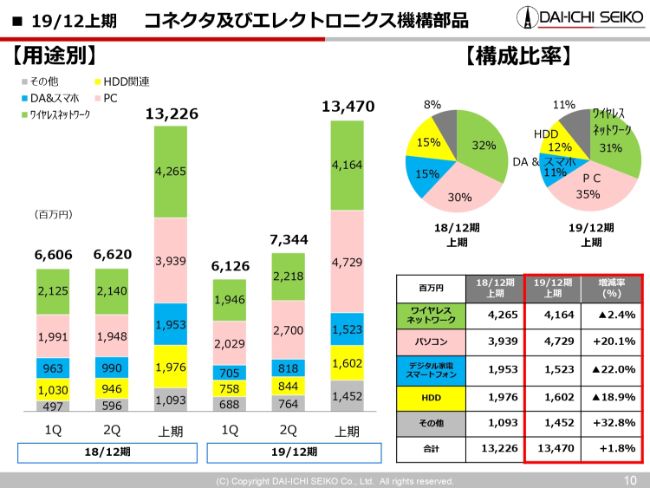

コネクタ及びエレクトロニクス機構部品②

次のページも同じような資料ですが、こちらはコネクタ関係の売上を用途別にまとめたものです。こちらのポイントは、パソコン向けが大きく増収になっているということです。

第1四半期まではCPU関連の部材がなかなか整わず、パソコンの出荷が少なかった、あるいは在庫調整等により、非常に売上が低迷したのですが、第2四半期に入り、そういった部材が順調に提供されるようになったということで、パソコンの売上が順調に回復してきています。それに伴い、私たちのパソコン向けのコネクタも順調に増収しているというのが、用途別の中での一番大きなポイントになります。

あとは、その他のところが増えていますが、こちらは母数がそもそも少ないものですから、増え方が多く見えますが、内容的には、ロボット向けのセンサ、あるいは医療機器関係の組立ビジネスというもので増やしてきているという状況です。

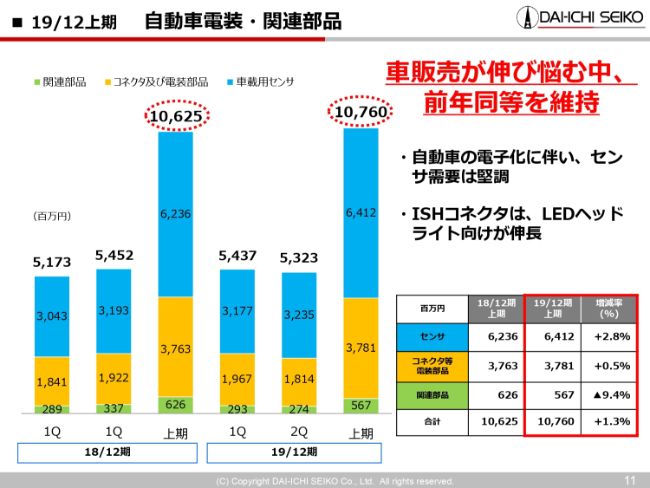

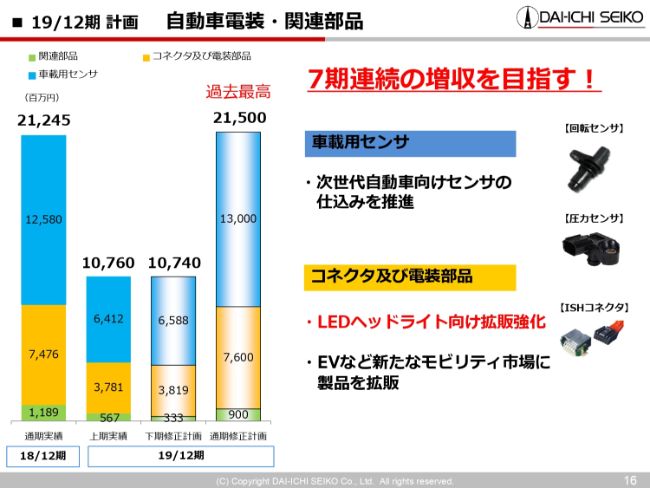

自動車電装・関連部品

次に、自動車電装・関連部品に関しての製品別の売上の明細です。(スライドのグラフ・表の)水色の部分がセンサ関係、オレンジ色の部分がコネクタ関係です。大幅ではないものの、予定どおり順調に売上高を伸ばしてきております。

緑色の部分は関連部品で、収益性が悪いものは順次減らすということもあり、(前年同期比で)マイナスになっていますが、自動車トータルとしては、想定どおり順調に売上高を伸ばしています。

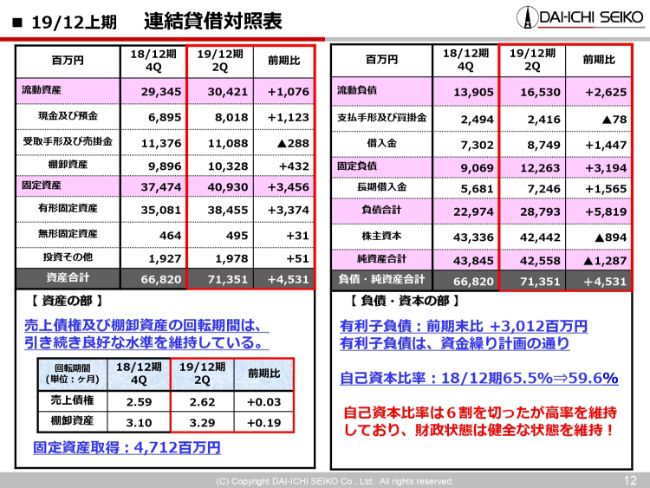

連結貸借対照表

こちらは連結の貸借対照表です。ご覧のとおり、総資産は713億5,100万円となっております。

流動資産は前期末比で10億7,600万円の増加です。内容的には、売上が上がっているということで、売掛金の回収が増えていることと、借入金も少し増えておりますので、その関係で現預金が増えているということです。

また、有形固定資産が33億7,400円増えておりますが、これは純粋に固定資産がこれだけ増えたということではなくて、新リース会計(基準)というものがございまして……従来は、建物や土地といったものを賃借料で計上していたところ、固定資産で計上することになりました。

海外工場で、そういったことがございまして、以前は賃借料で落ちていた16億円ほどが、B/Sで計上されるようになったこともあり、約33億円の有形固定資産の増加になっております。

また、売上債権と棚卸資産は、若干回転期間が長くなっておりますが、引き続き良好な状態と認識しております。棚卸資産については、私どもは単純な量産品の製品残高だけではなくて、設備の仕掛品を持っております。ですから、回転期間は3.29ヶ月となっております。

負債は、有利子負債が長短あわせて30億円の増加です。これは、長期の資金繰り計画に基づいたものになっております。内容としては、マレーシアの新工場や、小郡の工場用地に対する投資のための長期資金の借入というところです。

自己資本比率は59.6パーセントということで、6割を割っておりますが、財政状態は引き続き健全な状態を保っていると評価しております。

以上が、この第2四半期での決算の概要になります。続きまして、社長の土山より、下期の戦略について説明を申し上げます。

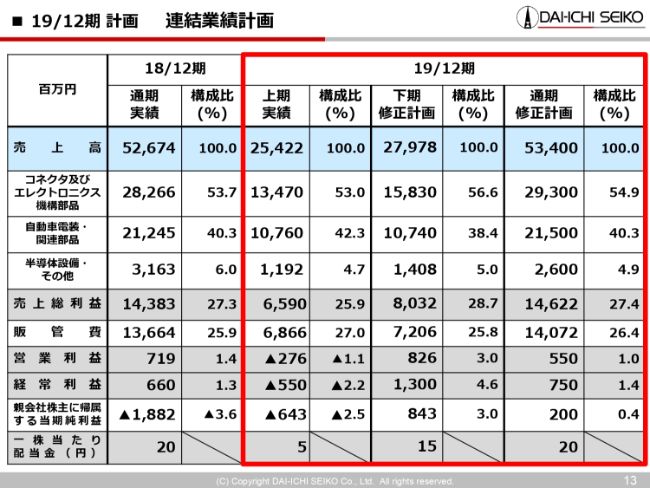

計画 連結業績計画

土山:ただいま、田篭から上期の状況の説明をさせていただきました。これを踏まえて、通期という目線で、私からご説明いたします。

先ほどよりずっとお話ししてきたように、上期は計画未達という状況を踏まえて、下期へそのまま移行するのかというのをよく討議した結果、やはり上期の結果をよく鑑みて、下期も少し修正すべきではないかということから、下期は割と保守的な計画数値を出させていただき、年間ベースとして修正させていただくという結果になってしまいました。

具体的には、売上ベースで534億円です。当初は551億円と発表していましたが、今回修正で534億円とします。粗利は146億2,200万円、営業利益は5億5,000万円、経常利益は7億5,000万円という数値に修正させていただきました。

先ほど、「下期は保守的」という表現をしたのですが、決してネガティブな見方はしておりません。第1四半期・第2四半期の動向から見て、もう少し強気でもいいのかなとは思ってはいるのですが、まだまだ不透明な部分が多いということから、表現として少し保守的な下期の予算立てをしたというかたちです。

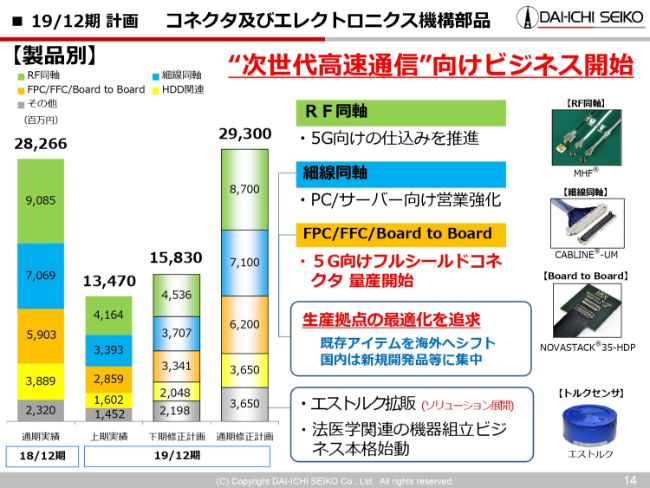

コネクタ及びエレクトロニクス機構部品③

その中身をセグメント別に少し細かく見ているのが、こちらの資料です。まず、コネクタ関連です。

先ほど田篭から話があったように、第1四半期・第2四半期と回復してきている流れから、上期・下期で見ても、やはり下期は回復するだろうということで、上期・下期で18パーセント上積みできるのではないかということから、上期(実績)134億7,000万円に対して、下期は158億3,000万円という数字を設定いたしました。

中身につきましては、RF同軸コネクタ、細線同軸コネクタ、そしてそのまわりに付くFPCコネクタやBoard to Boardコネクタ等のその他のコネクタ群すべてにおいて、下期は計画増としております。これを踏まえて、本年度はコネクタ事業としては293億円、前年度比で約4パーセント増を計画しています。

自動車電装・関連部品

自動車電装・関連部品の予算です。見ていただいたらおわかりのとおり、ほぼ予定どおり進んでいます。中国や北米の動向が多少気にはなりますけれども、私どもがお預かりしている製品群が、直接的な影響をあまり受けない製品ラインナップだということから、その部分についてはあまり寄与しないだろうと見ています。

上期も年初の予算どおりに推移し、下期もそのままいくだろうということで、上期(実績)107億6,000万円に対して、下期も同等の107億4,000万円と(見込んでいます)。

上期・下期をあわせると215億円ということで、微増ではありますけれども、前年度比でプラスで、いまのところは着実に7年連続の増収を達成できるのではないかと見ています。

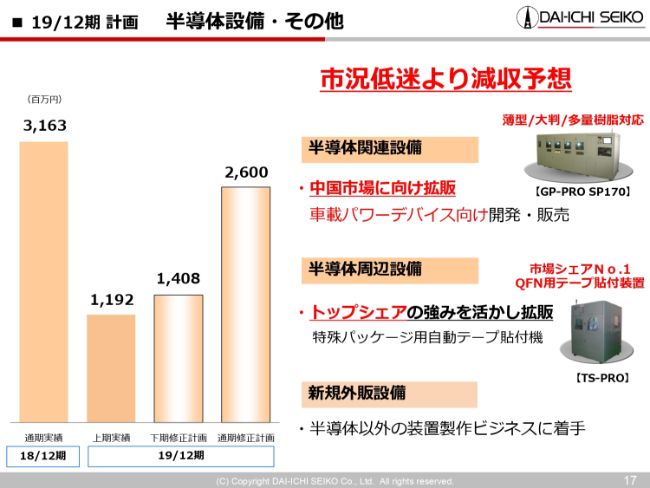

半導体設備・その他

最後に、半導体設備・その他です。こちらは、車載向けなどいろいろなものがあり、少しここが活気立つのではないかと見ておりました。しかしながら、それ以上にメモリ関係が非常に不況であることから、伸びるよりも落ち込みのほうが多いと見て、半導体設備・その他関連については、トータルで前年度を下回る26億円という予算を建てました。

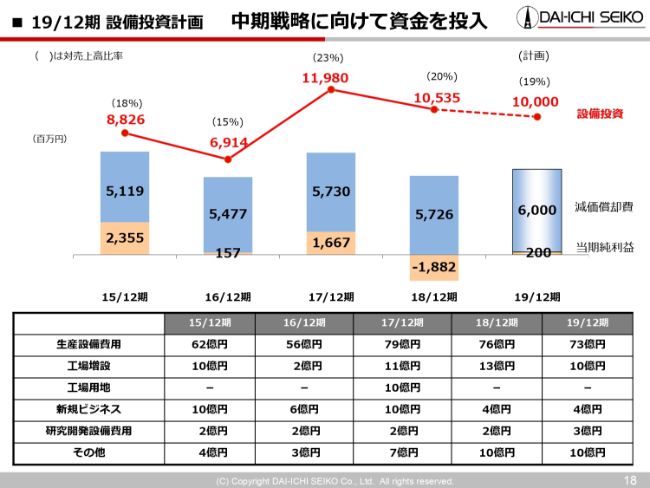

中期戦略に向けて資金を投入

おのおのの事業に対する投資についてです。年初にみなさまにご連絡したとおり、今年度は100億円(の設備投資)を予定しております。多少の内訳の変化はありますが、トータルとしては100億円という予算は変えません。

中身につきましては、おのおのの事業で必要とされる生産設備の投資に73億円、その設備を保有する環境を整備していくための費用として、建物投資を約10億円、あとはそれをメンテナンスしていく費用でさらに10億円等々を予算化して、今年度は予算どおりに推移していきたいと考えております。