2026年7月1日に、iDeCoの加入者数はついに約398万人に達したと公表され、関心の高さがうかがえます。

しかし、以前銀行員として老後資産形成をサポートしていた私からは、関心の高さの裏に起きている現実に危機感を覚えています。それは、いざ制度に飛び込んでみたものの「口座は作ったけれど、どの商品を選べばいいかわからない」「投資は怖いから、とりあえず値動きの少ないものにしておこう」と運用を止めてしまう人が多いということです。

iDeCoで戦略的に長期投資し続けた人は、どのくらいの成果を得ているのでしょうか。

そこで今回は、長期間運用した結果、2026年7月時点で運用資産残高1800万円を突破(下記画像)したRさん(50代・男性・会社員)に、気になる「iDeCoのリアルな運用実態」をインタビューしました。

1. Q1. iDeCoをはじめたきっかけは?

ー iDeCoをはじめたきっかけは何だったのでしょうか

以前勤務していた金融機関には企業DCの制度があったのですが、その後、転職した会社では企業DCの制度がなく、仕方なくiDeCoに切り替えました。

したがって、先の拠出金累計額は企業DCからの分と、その後にiDeCoでの拠出分が含まれています。

2. Q2.スタートする前に、どのような情報収集をしましたか?

ー iDeCoをスタートする前にどのような情報収集をしていましたか

iDecoを始めるためには、まずどの運営管理機関が良いかを決めなくてはいけません。

運営管理機関を選ぶ上で、運用商品のラインナップを参考にすることも大切ですが、私は維持手数料が安いことを優先して探しました。長期投資になるので、手数料はできるだけ抑えておきたいと考えたためです。

結果、手数料が安いのはやはりネット証券だなと確信したので、ネット証券で口座開設することにしました。

3. Q3. 初期設定時にどのような商品を選定しましたか?

ー はじめに選定した商品を教えてください

実は、最初はiDeCoで運用することは全く考えていなかったので、元本確保型でしばらくそのまま放置していました。

2012年頃iDeCoに移換して2018年までそのままにしていたんです。

自動移換されてしまう前に早くiDeCoを始めたかったのが本音なんです。その頃から運用をスタートしていたら、「長期投資の恩恵をもっと受けることができたのに…」と思う時もあります。

4. Q4.運用を開始してからはどのような運用をしましたか?

iDeCoの特徴を運用にいかす2/3

出所:beeboys/shutterstock.com

ー 2018年頃から運用を開始されてからはどのような運用をしていましたか

私のケースでは、毎月の掛金は制限いっぱいの2万3000円です。

世界株式に投資ができるインデックスファンドとアクティブファンドの両方に大体半分ずつくらい投資をしています。

私は40代なのですが、自分の年齢を考えると、20年以上といった長期で資産ができていればいいと思うので、債券ファンドや債券が組み込まれているバランス型ファンドには興味はないですね。

個人的な意見でいえば、資産形成層は資産を分散しないで株式に集中して資産拡大を狙った方がいいかと思います。

5. Q5. iDeCoでの運用をどのように考えているのでしょうか?

ー iDeCoでの運用をどのようにとらえているか教えてください

iDeCoの制度上では、スイッチングに手数料がかかりません。

そのため、都度、投資信託を入れ替えたり、一時的に運用商品を売却して現金比率(元本確保型の定期など)を増やしています。

ー 現金の確保にはこだわりがあるようですね

資金の現金比率を自在に操ることは、個人投資家の醍醐味です。

ITバブルやリーマンショックなどの歴史的な暴落時には資産価値が半減し得るため、常に市場環境に合わせて現金の割合をコントロールしています。

株価が急落した際には、この現金を使って買い増すという戦略です。iDeCoは枠内での商品の売買(スイッチング)が自由に行えるという利点があるため、相場状況に応じて機動的な運用を実践しています。

6. 【最新】iDeCoで毎月いくら積み立てている?

銀行の窓口でiDeCoのご相談を受ける際、最もよく聞かれたのが「みんなどれくらい掛けているの?」「いくらから始めればいいの?」という質問です。

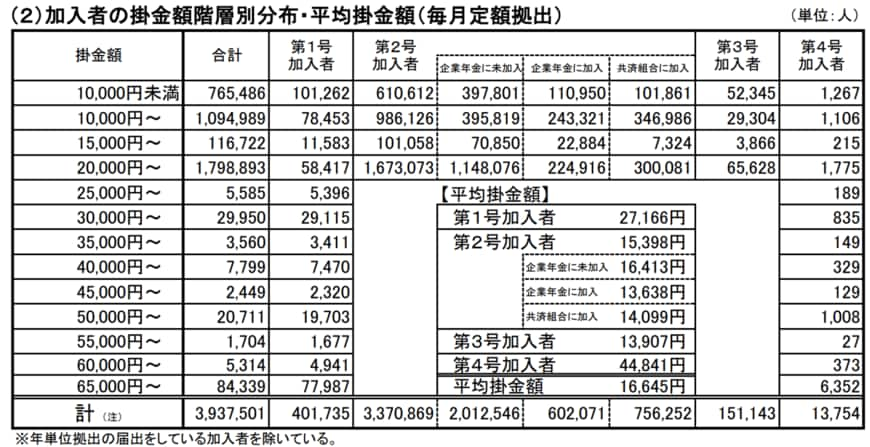

ここで、最新の「加入者の掛金額階層別分布・平均掛金額」のデータを見てみましょう。

iDeCoの掛金額はどのくらい?3/3

出所:国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入等の概況 (2026年5月)」

最新のデータを見ると、全体の平均掛金額は16,645円となっています。

掛金の分布で最も多いのは「20,000円〜(約179万人)」の層です。これは、会社員(企業年金なし・第2号加入者)の掛金上限が月額23,000円であるため、上限いっぱいで設定している人が多いことが大きく影響しています。

一方、「10,000円未満(約76万人)」や「10,000円〜(約109万人)」といった、1万円前後の少額から始めている層も非常に多いという点です。

「まとまったお金がないと意味がないのでは?」と思い込んでいる方も多いですが、そんなことはありません。

月々5,000円や10,000円といった無理のない少額からでも、まずは早く始めて「長期投資の恩恵」と「節税メリット」を長く受けることが何よりも大切なのです。

7. インタビューを終えて

今回は、iDeCoでしっかりと利益を積み上げているRさんのお話と、加入者の最新データをご紹介しました。

Rさんの運用方針は、ご自身のリスク許容度や、他に持っている資産とのバランスを考え抜いた結果の選択です。どれくらいのリスクを取れるのか、どのようなバランスが心地よいかは人それぞれ異なります。

ぜひ今回のデータやRさんの体験談をヒントにしながら、我が家の資産形成について考えてみてはいかがでしょうか。

参考資料

三石 由佳