1. 1000万円を15年運用【一括 vs 積立】シミュレーション

50歳から65歳までの15年間を想定し、「上昇相場」と「下落相場」という2つのシナリオで比較してみましょう。

積立の場合は1000万円を180ヶ月(15年)に分けて毎月約5万6000円を投資する前提です。

1.1 シナリオA:年利5%で「右肩上がり」の場合

市場が順調に成長を続けた場合、投資効率の差がはっきり現れます。

一括投資

- 最終資産額:およそ2079万円

- 運用収益:+1079万円

積立投資

- 最終資産額:およそ1470万円

- 運用収益:+470万円

スタート時点から大きな資金を市場に投じる一括投資は、「複利の力」を最大限に活かせるため、右肩上がりの相場では積立投資を600万円以上引き離します。

1.2 シナリオB:年利▲5%で「右肩下がり」の場合

不況が長引き、15年間マイナス成長が続いた最悪のケースでは、結果が逆転します。

投資スタート後「右肩下がり」だった場合のシミュレーション2/3

試算結果をもとにLIMO編集部作成

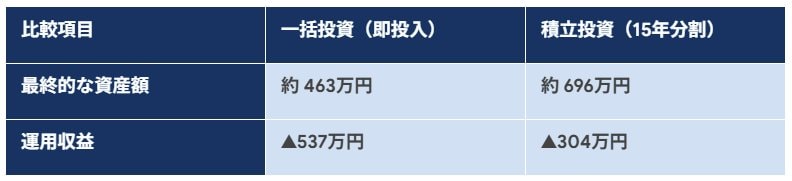

一括投資

- 最終資産額:およそ463万円

- 運用収益:▲537万円

積立投資

- 最終資産額:およそ696万円

- 運用収益:▲304万円

積立投資の方が損失が約230万円少なくなります。

下落局面では価格が安いときに多くの口数を買える(ドル・コスト平均法)効果に加え、後半に投資した分は下落にさらされる期間が短くなるため、一括投資より最終的な資産額が大きくなります。