2. 金利1%アップで負担はどう変わる?月々の返済額がいくら増えるかシミュレーション

2/2

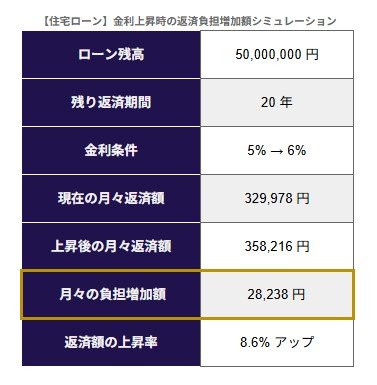

- ローン残高:50,000,000円 (5,000万円)

- 残り返済期間:20年

- 現在の金利:5%

- 金利上昇幅:+1%

- 現在の月々返済額:329,978円

- 上昇後の月々返済額:358,216円

- 月々の負担増:28,238円

- 返済額の上昇率:8.6%アップ

※元利均等返済

試算の結果、適用金利が5%から6%へと1%上昇すると、月々の返済額は329,978円から358,216円へと増加します。

毎月の負担は28,238円増えることになり、返済額の上昇率は約8.6%アップとなるため、家計への影響は無視できません。

3. 変動金利の急激な負担増を抑える「5年ルール」と「125%ルール」とは

変動金利タイプの住宅ローンを契約する際、知っておきたいのが「5年ルール」と「125%ルール」の仕組みです。前者は金利変更後も5年間は返済額を据え置く規則であり、後者は返済額を前回の1.25倍までにする規則です。

3.1 メリット

これらのルールがある最大の利点は、市場の金利が急激に跳ね上がったとしても、毎月の返済額が急に増えないことです。

子どもの教育費や他の支出が重なる時期であっても家計を安定させやすく、長期的な返済計画が立てやすくなります。

3.2 デメリットと未払利息の注意点

一方で、毎月の支払額が抑えられているからといって、発生している利息の総額や全体の返済負担が減るわけではありません。

急激な金利上昇が起きると、毎月の返済額のすべてが利息の支払いに消えてしまい、元金が全く減らなくなる状態に陥ります。

このように支払いきれなかった利息は「未払利息」として裏で溜まっていき、最終返済日に一括で請求されることになります。

最悪の場合、老後の資金を失ってしまったり、家を手放さざるを得なくなったりする深刻なリスクをはらんでいます。

3.3 ルールの有無の確認

注意すべき点として、この仕組みは「元利均等返済」を選択している場合のみ対象となり、「元金均等返済」には適用されません。

さらに、金融機関によっては最初からこれらのルールを設けていないところもあるため注意が必要です。

ルールがない金融機関では、金利が上がるとすぐに毎月の返済額が増えますが、未払利息が蓄積する心配はありません。

そのため、住宅ローンを契約する前には、これらのルールが適用されるかどうかを必ず細かくチェックしておきましょう。