夏のボーナスシーズンを迎え、将来の資産形成について考える方もいらっしゃるかもしれません。

筆者はかつて証券会社に勤務し、ファイナンシャルアドバイザーとして多くのお客様のライフプランに寄り添った資産運用をご提案してまいりました。

その中で、老後の生活を支える年金について「自分は一体いくらもらえるのか」「本当にその金額で生活できるのか」といった切実な不安や疑問を伺う機会が数多くありました。

年金の受給額は、単に現役時代の年収だけで決まるわけではなく、加入していた制度や働き方によって大きく変動します。

この記事では、日本の公的年金の基本構造を整理し「平均年収400万円で38年間働いた人」という具体的な条件で、将来の年金額がどのくらいになるのかを試算します。

実際の受給者のデータや、年金から天引きされる税金・社会保険料の影響も考慮しながら、老後資金の現実的なイメージを一緒につかんでいきましょう。

1. あなたの年金はどのタイプ?「国民年金」と「厚生年金」の基本構造

平均年収が400万円であっても、38年間の就業期間中に厚生年金に加入していたかどうかで、老後に受け取れる年金額は大きく異なります。

そこで、まずは公的年金の基本的な仕組みから確認しておきましょう。

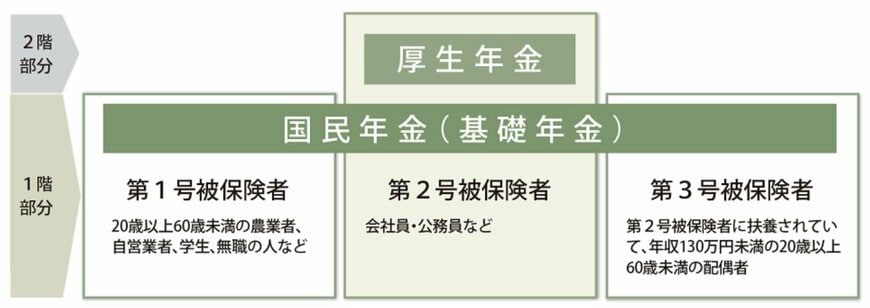

日本の公的年金は、国民年金と厚生年金の2階建て構造で成り立っています。

1階部分が基礎となる国民年金(基礎年金)で、その上に2階部分として厚生年金が乗る形です。

- 第1号被保険者:自営業、学生、無職など

- 第2号被保険者:会社員、公務員

- 第3号被保険者:第2号被保険者に扶養されている配偶者

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入対象となる制度です。

保険料は一律なので、将来受け取る年金額にも大きな差は出にくい仕組みになっています。

一方、厚生年金は国民年金に上乗せして支給される制度で、主に会社員や公務員が加入します。

保険料は収入に応じて変動するため、受給額も個人によって差が出やすいのが特徴です。

次の章では、国民年金と厚生年金の両方を受け取るケースを前提に、「平均年収400万円」「勤続38年」という条件で、老後の年金月額がいくらになるのかを見ていきましょう。

2. 【平均年収400万円で38年間働いた人】厚生年金と国民年金の「年金月額」を試算

この章では、生涯の平均年収を400万円とし、民間企業で38年間働いた場合を想定して、以下の前提条件で老後に受け取れる年金額の目安を試算します。

- 2003年4月以降、厚生年金に38年間加入している

- 国民年金は20歳から60歳までの40年間のうち、学生期間の2年間は学生納付特例(追納なし)を利用し、実質納付期間は38年とする

- 配偶者および扶養家族はいない

2.1 厚生年金の受給額を計算する方法

厚生年金の受給額は、決まった計算式で算出されます。

年金額=報酬比例部分+経過的加算+加給年金額

「経過的加算」は、定額部分の額が老齢基礎年金の額を上回る場合に差額を補う仕組みです。

また、「加給年金」は生計を共にする配偶者や子どもがいる場合に支給される制度です(いずれも所定の要件を満たす必要があります)。

今回の試算では、年金額の核となる「報酬比例部分」に絞るため、「経過的加算」と「加給年金額」は計算に含めません。

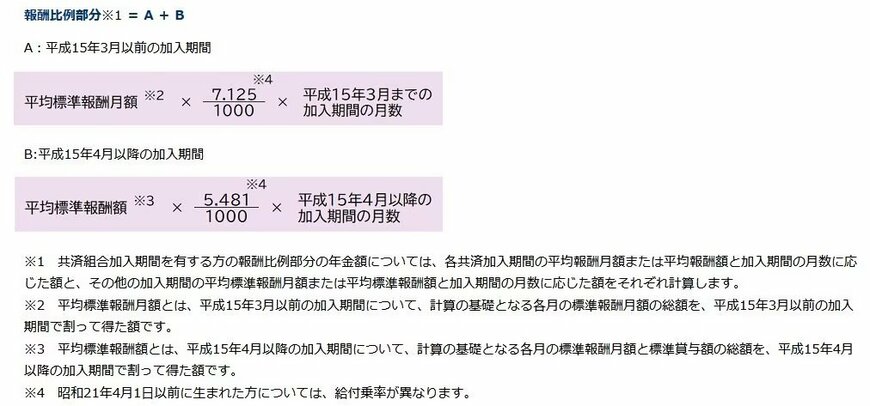

報酬比例部分は、以下の計算式で算出されます。

報酬比例部分=A+B

- A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

「平均標準報酬月額」とは、平成15年3月以前の加入期間を対象に、各月の標準報酬月額を合計して加入月数で割ったものです。

対して「平均標準報酬額」は、平成15年4月以降の加入期間について、標準報酬月額と標準賞与額を合計し、その期間の加入月数で割って算出します。

例えば、2003年4月以降に38年間厚生年金へ加入し、生涯の平均年収を400万円と仮定します。

この場合、賞与を含めた年収を12で割った約33万3000円が、平均標準報酬額の目安と考えられます。

この条件で簡易的に試算すると、厚生年金の年額はおよそ83万円になります。

2.2 国民年金(老齢基礎年金)の受給額目安

厚生年金に加入している人は「第2号被保険者」に分類され、将来は国民年金と厚生年金の両方を受け取る仕組みです。

ここでは、1階部分である国民年金の受給額について見ていきましょう。

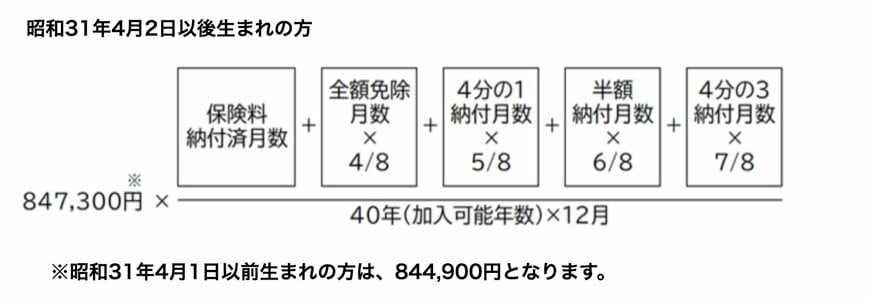

国民年金の受給額は、以下の計算式で求められます。

84万7300円に、「保険料を納めた月数 ÷ 加入可能年数(12カ月換算)」を掛けて算出します(※昭和31年4月2日以後生まれの方が対象)。

仮に、22歳から60歳まで保険料を納付した期間が38年間(456カ月)の場合、国民年金として受け取れる年額は「約80万円」です。

これらの試算を合計すると、「年収400万円」で「38年間」働いたケースでは、国民年金と厚生年金を合わせた受給額は年額でおよそ163万円、月額に換算すると約13万6000円となります。

3. 実際の年金受給額は?現在のシニア世代の分布状況

前の章では、「平均年収400万円」「勤続38年」という条件で、受け取れる年金月額の目安を計算しました。

では、現在実際に年金を受け取っているシニア世代は、どのくらいの金額を受給しているのでしょうか。

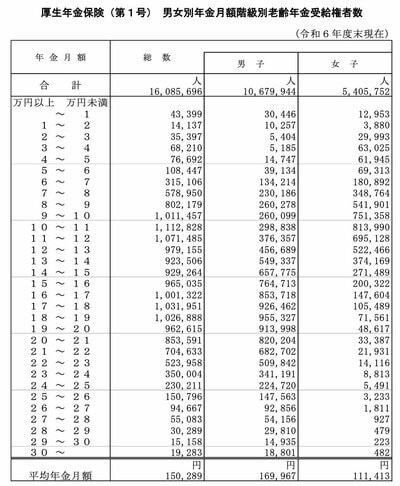

厚生労働省年金局が公表している「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金を含む厚生年金の受給者数の分布は以下のようになっています。

- 10万円未満の割合:19.0%

- 10万円以上の割合:81.0%

- 15万円以上の割合:49.8%

- 20万円以上の割合:18.8%

- 20万円未満の割合:81.2%

- 30万円以上の割合:0.12%

国民年金と厚生年金の両方を受給している人のうち、月額15万円以上を受け取っている割合は、全体の約49.8%と、およそ半数を占めています。

また、今回の試算「平均年収400万円・38年勤務」での年金月額約13万円を下回る人も、分布データから全体の約38.7%いることがわかります。

ただし、ここで示されている金額はすべて額面であり、実際の手取り額は税金や社会保険料が天引きされた後の金額になる点に注意が必要です。

4. 注意点:年金からも税金・社会保険料は天引きされる

前の章で示した「平均年収400万円で38年間勤務した場合」の年金額は、あくまで額面であり、その全額が手元に入るわけではありません。

年金は現役時代の給与と同じように、税金や社会保険料が天引きされるため、実際に受け取れる金額は表示額よりも少なくなります。

年金から天引きされる主な税金や社会保険料には、以下のようなものがあります。

- 所得税

- 住民税

- 健康保険料(国民健康保険料・後期高齢者医療保険料)

- 介護保険料

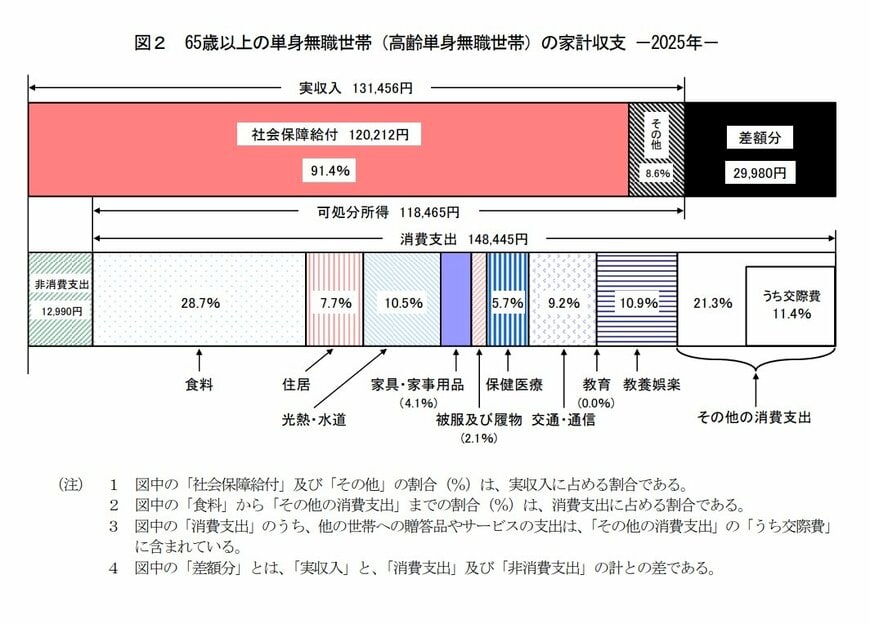

参考として、総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を基に、65歳以上の単身無職世帯の収支状況を見てみましょう。

- 実収入(額面の金額):13万1456円

- 可処分所得(手取り収入):11万8465円

- 消費支出:14万8445円

- 非消費支出(税金・社会保険料):1万2990円

このデータでは、年金などによる実収入が13万1456円であるのに対し、税金や社会保険料として1万2990円が天引きされ、最終的な手取りは11万8465円となっています。

天引きされる金額は、住んでいる地域や収入、世帯の状況によって変わりますが、目安として収入の10%〜15%程度が差し引かれることが多いようです。

5. まとめ:年金額は制度・働き方・手取りを総合的に理解しよう

この記事では、日本の公的年金制度の基本を解説し、「平均年収400万円・38年間勤務」という条件で将来の年金額の目安を試算しました。

今回の試算では、「平均年収400万円・38年間勤務」の場合、国民年金と厚生年金を合わせた年金月額は約13万6000円という結果になりました。

一方で、実際の受給データを見ると、月額15万円以上を受け取っている人が約半数いる一方で、13万円に満たない人も一定数おり、年金額には個人差が大きいことがわかります。

さらに、年金は額面通りに受け取れるのではなく、税金や社会保険料が天引きされるため、手取り額は10%〜15%程度少なくなる点も忘れてはいけません。

これらの点を踏まえ、年金について考える際は、単に金額の大小だけでなく、制度の仕組みや実際の手取り額まで含めて総合的に把握することが大切です。

※当記事は再編集記事です。