4. 【2025年成立】年金制度改正法の要点:「年収106万円の壁」撤廃の動きを解説

2025年6月13日に成立した「年金制度改正法」には、アルバイトやパートなどで働く短時間労働者の働き方に深く関わる、いわゆる「年収106万円の壁」を撤廃する改正が含まれています。

4.1 社会保険の加入基準「年収106万円の壁」とは何か

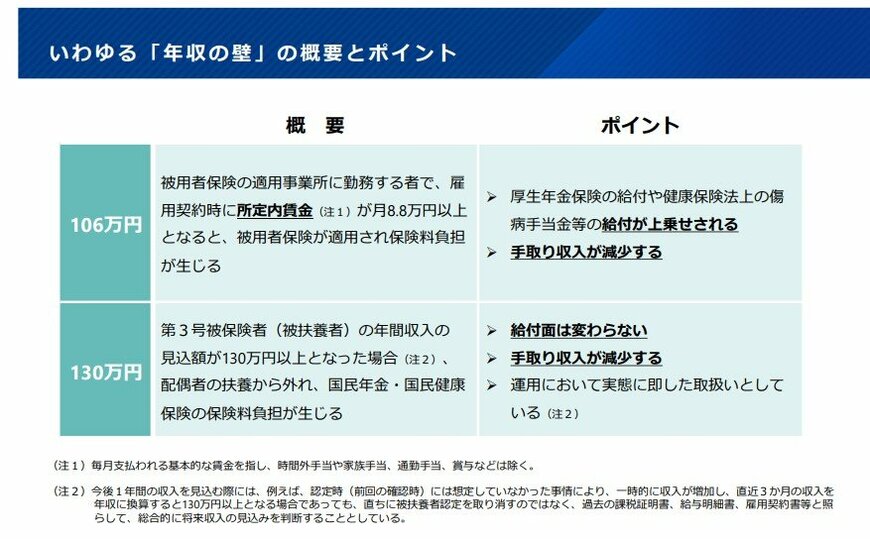

「年収106万円の壁」とは、パートやアルバイトで働く短時間労働者の年収が106万円(月額8万8000円)以上になると、配偶者の社会保険(健康保険・厚生年金)の扶養から外れ、自身で社会保険料を支払う義務が生じる基準のことです。

保険料負担によって手取り収入が減少するため、多くの労働者が年収をこの基準内に抑えようと労働時間を調整する「働き控え」が社会的な課題となっていました。

なお、社会保険の適用対象となる企業規模は段階的に拡大されており、2024年10月からは従業員数「51人以上」の事業所が対象となっています。

2025年6月に成立した年金制度改正法では、この状況を解消するため「賃金要件の撤廃」と「企業規模要件の段階的撤廃」が盛り込まれました。

4.2 社会保険の適用拡大:短期労働者の加入要件はどう変わるか

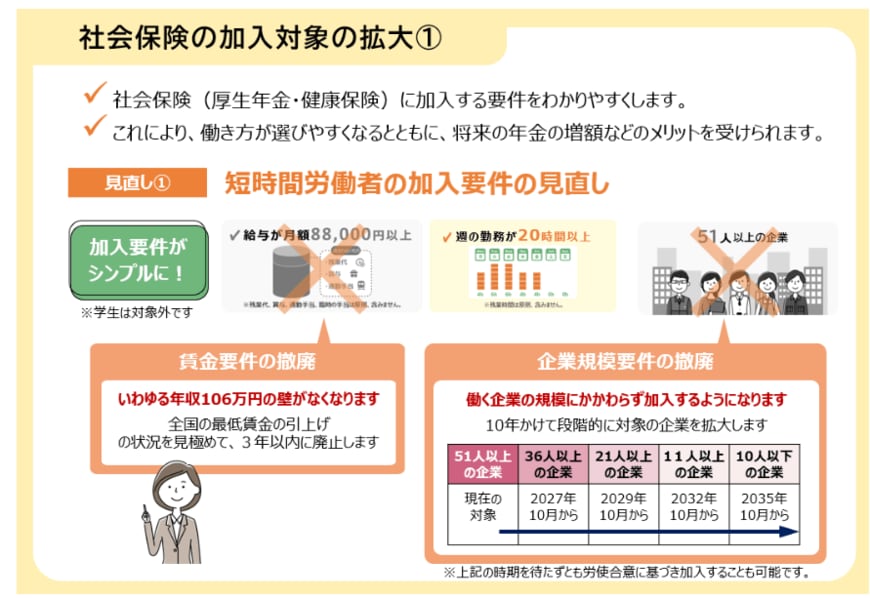

2026年6月現在、短時間労働者が社会保険に加入するには、以下の5つの要件をすべて満たす必要があります。

- 週の所定労働時間が20時間以上

- 2カ月を超える雇用の見込みがある

- 学生ではない

- 所定内賃金が月額8万8000円以上(賃金要件)

- 従業員数51人以上の企業で働いている(企業規模要件)

今回の法改正により、上記の4「賃金要件」と5「企業規模要件」が撤廃されることになります。

具体的には、「賃金要件(106万円の壁)」は全国の最低賃金の動向を考慮しつつ3年以内に廃止され、社会保険の適用対象となる「企業規模要件」は10年かけて段階的に撤廃される計画です。これにより、より多くの短時間労働者が厚生年金に加入することになります。

5. 公的年金は「長生きに対する保険」。数字の現実を知った今、今日から始めるべき3つのステップ

公的年金の優れた点は、生きている限り一生涯、定額が振り込まれ続ける「終身設計」であることです。しかし、統計データが示す通り、厚生年金に長く加入していても「ひとり月額15万円」の壁を超えられる方は決して多数派ではありません。

公的年金だけに100%の生活費を依存するのではなく、「年金という確実な土台の上に、自分で20〜30%の補強工事をしておく」という思考へのシフトが大切になります。

現役世代やプレシニア世代の方が、今日から踏み出せる具体的なステップは以下の3つです。

- 「ねんきんネット」で自身の受給見込額を“月額”で把握する(年額ではなく「月にいくら使えるか」に解像度を合わせる)

- 制度改正を味方につける(「106万円の壁」撤廃をネガティブに捉えず、あえて社会保険に加入して将来の厚生年金部分を厚くする働き方を検討する)

- つみたて投資(NISAやiDeCo)の「取り崩し額」を試算する(公的年金の不足分が月3万円だとしたら、手元の資産を毎月いくら崩せば何年持つかを計算してみる)

数字の現実を知ることは、決して不安を煽るためではありません。「およその不足額」がクリアになれば、それに対処する賢い計画を今から立てることができるでしょう。

6. 【監修者のコメント】この記事の総括とこれからの実務上の注意点

今春の『厚生年金+2.0%増額』という報道に際して実務上留意すべきは、これが物価上昇に完全に追いつかない『マクロ経済スライド』が発動した結果である点です。

名目上の支給額が増えても、実質的な生活の購買力は目減りしやすい構造にあることを理解しておきましょう。

また、2025年成立の法改正による『106万円の壁撤廃』は、手取りの減少という目先のデメリットに目が向きがちです。しかし厚生年金への加入は、将来の基礎ベース底上げに加え、万が一の際の『障害厚生年金』などの強力なセーフティネットを得ることを意味します。

年金を『支払った保険料の損得』だけで計るのをやめ、国が用意した『長生きに対する終身保険』と捉え直すこと。制度の構造を正しく知り、足りない部分だけを自助努力で補うのが賢明なアプローチと言えそうです。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

- 厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

- LIMO「厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」の壁を超える人は何パーセント?」

奥田 朝