5. 【モデルケース2】65歳以上の無職単身世帯における家計の実態

次に、同じく65歳以上の無職世帯の中から、単身世帯のケースを見ていきましょう。

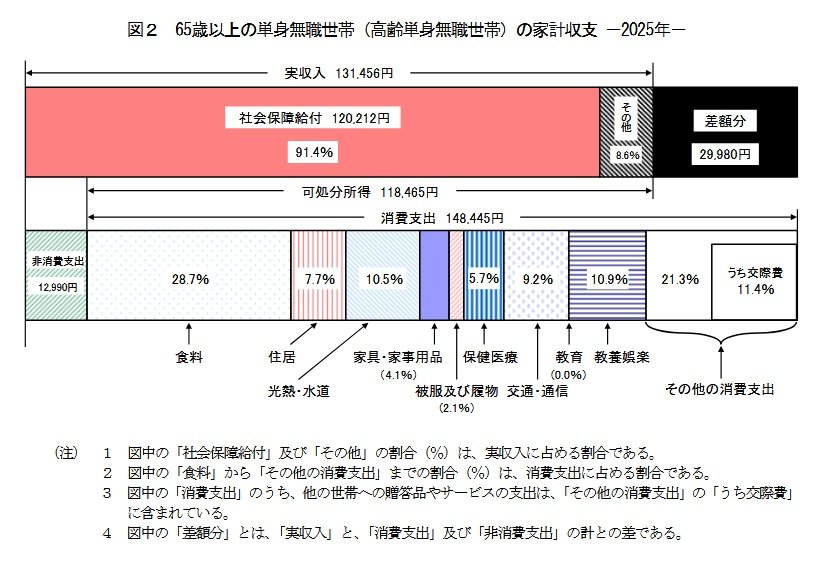

5.1 収入の内訳:65歳以上・単身世帯(無職)の場合

- 実収入(月額):13万1456円

- うち社会保障給付(主に公的年金):12万212円

5.2 支出の内訳:65歳以上・単身世帯(無職)の場合

- 支出(月額):16万1435円

- うち消費支出:14万8445円

- 食料:4万2545円

- 住居:1万1416円

- 光熱・水道:1万5565円

- 家具・家事用品:6069円

- 被服及び履物:3049円

- 保健医療:8388円

- 交通・通信:1万3601円

- 教育:0円

- 教養娯楽:1万6132円

- その他の消費支出:3万1681円

- うち諸雑費:1万4052円

- うち交際費:1万6956円

- うち仕送り金:591円

非消費支出の平均額は1万2990円となっており、その内訳は以下の通りです。

- 直接税:7072円

- 社会保険料:5912円

単身世帯のモデルケースでは、実収入13万1456円に対して支出合計が16万1435円となり、毎月の収支は2万9980円の赤字という結果でした。

6. 老後の備えはいくら必要か?生活費の観点から考える資金計画

これまでのデータで見てきたように、65歳以上の無職世帯では、夫婦・単身いずれの世帯においても、月々の家計が赤字になる傾向が見られます。

それでは、このような毎月の不足分をカバーするためには、どの程度の老後資金を準備しておく必要があるのでしょうか。

結論からいうと、老後に必要となる資金額は、個人の状況によって大きく異なります。

住居費の有無、健康状態、趣味や旅行に費やす金額、また何歳まで就労を続けるかなど、さまざまな要因で家計の状況は変わるため、「すべての人に共通する一定額」というものは存在しません。

しかし、ご自身の老後資金を計画する上で、平均的な家計データを参考に不足額の目安を把握しておくことは非常に重要です。

例えば、単身世帯で毎月約3万円、夫婦世帯で約4万円の赤字が続くと仮定すると、年間の不足額はそれぞれ約36万円、約48万円に達します。

もし65歳から20年間、この状況が続くと考えた場合、単純計算でも数百万円単位の資金が必要になる可能性が示唆されます。

もちろん、退職金の有無やそれまでの貯蓄額、またリタイア後も働き続けるかどうかによって、実際の状況は変わってきます。

だからこそ、平均的なデータを一つの目安としながら、ご自身の年金受給見込額や想定される生活費を基に、「自分にとって必要な老後資金額」を早期に試算しておくことが大切です。