【50歳からの新NISA】「月5万円」の積立投資を65歳まで継続したらいくらになる?利回り別シミュレーション

元本900万円が最大約1324万円に!老後資金2000万円を目指す積立戦略も解説

kapinon.studio/shutterstock.com

2026年の上半期が終わりを告げるこの時期、家計や貯蓄を見直す方も多いのではないでしょうか。

将来への備えとして近年注目されているのが「新NISA」です。耳にしたことはあっても、仕組みが難しそうに思えたり、「今から始めても遅いのかも…」とためらってしまう方も少なくないはずです。

運用益が非課税となる新NISAは、長期の資産づくりにおいて非常に強力なツールとなります。一方で、制度の仕組みや実際の効果を正しく把握しておかなければ、最大限に活用することはできません。

さらに、将来的な資産額は、毎月の積立金額や利回り、運用期間の設定によって千差万別です。

この記事では、新NISAの基本的なメリットをおさらいしながら、「50歳から毎月5万円」を積み立てた場合のリアルなシミュレーションを解説します。

※本記事で行うシミュレーションにおいて、累計の投資総額がNISAの生涯非課税保有限度額(総枠1,800万円)を超える場合、その超過分については課税対象(課税口座での運用)となります。

※投資信託は元本割れのリスクがあります。また運用成果は後にならなければわからないのであらかじめご留意ください。

1. 知ることから一歩ずつ。新NISAのメリットをおさらい

国が個人の資産形成を後押しする目的で2014年に始まったNISA(少額投資非課税制度)。2024年に大幅改正し「新NISA」としてスタートしました。

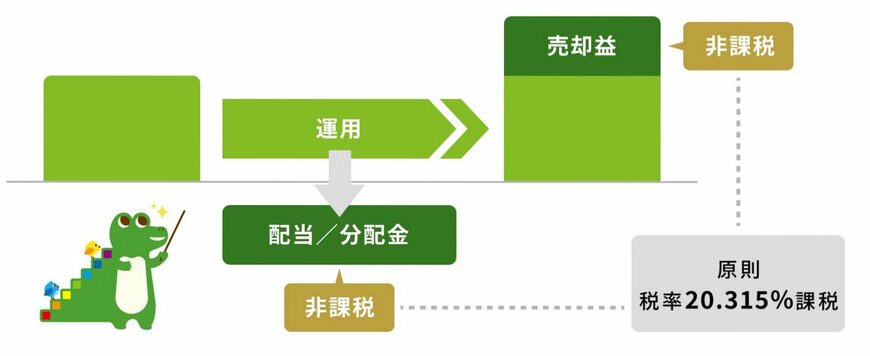

最大の魅力はなんといっても、投資から得られる利益が非課税となることです。

本来であれば、運用で得た配当金や売却益に対して約20%の税金が引かれますが、NISAを利用することでその税金が免除され、利益を手元に残すことができます。

ただし、投資できる金額や対象商品には一定のルールがあります。あらかじめ制度の内容を理解しておくことが重要です。

著者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/一種外務員資格(証券外務員一種)/金融ライター

神戸大学経営学部経営学科卒業。一種外務員資格(証券外務員一種)や日商簿記2級を取得、行政書士試験にも合格しており、金融・法務・企業財務に関する知識を持つ。

現在は、株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』にて、厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、個人の資産形成、暮らしに関わる経済ニュースなどをテーマに執筆。

前職では、株式会社デイリースポーツが発行するスポーツ紙「デイリースポーツ」に5年間勤務。芸能・社会記者や整理部記者として1000本以上の記事執筆・紙面編集を経験。LIMOではエンタメ・ライフ分野でも執筆し、Yahoo!ニュースで多数の1位を獲得した実績を持つ。

確かな専門知識と、元記者としての徹底したファクトチェック・取材力を活かし、複雑な金融制度や経済トレンドを「一読して分かる誠実な文章」で紐解く。香川県高松市出身。

(2026年6月17日更新)

監修者

株式会社モニクルリサーチ メディア編集本部

くらしとお金の経済メディア『LIMO』編集長/2級ファイナンシャル・プランニング技能士(FP2級)

1984年生まれ。東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、債券、投資信託、保険商品などの販売を通じて個人顧客向け資産運用コンサルティング業務に従事し、個人のお金の悩みを解決してきた。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』編集長。厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなどをテーマに執筆中。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも副編集長として記事を執筆している。3児のひとり親で中学・高校社会科(公民)教員免許保有。趣味は音楽鑑賞と読書(2026年6月26日更新)