3. グリーンスパン時代の「ITバブル」との歴史的同型性

1990年代IT革命と現代のAI革命の同型性3/5

出所:イズミダイズム作成

「AIによって生産性が上がるから、金利を下げても大丈夫」というウォーシュ氏の主張。一見すると画期的に聞こえますが、泉田氏はこの論理に対して冷静な視点を投げかけます。

「昔を知ってる人間からすると、同じ議論をしている感じはあると思います」

実は、1990年代後半のアラン・グリーンスパンFRB議長時代にも、全く同じような議論がありました。当時は「IT革命(ニューエコノミー)」と呼ばれ、インターネットやEメールの普及によって企業の生産性が飛躍的に向上するため、インフレなき経済成長が可能だと言われていました。

その結果、FRBは利上げを見送り、低金利環境の中でインターネット関連企業の株価が異常な高騰を見せる「ITバブル(ドットコムバブル)」が発生しました。

しかし結局のところ、期待されたほど利益を出せる企業は少なく、バブルは弾け飛ぶことになります。

泉田氏の分析によれば、現在のウォーシュ氏が唱えるAI生産性論は、当時のグリーンスパン氏のIT革命論と歴史的に同じ構造を持っています。

AIが本当に企業の利益に直結すればバブルではありませんが、実態が伴わなければ過去と同じ歴史を繰り返すリスクを孕んでいるのです。

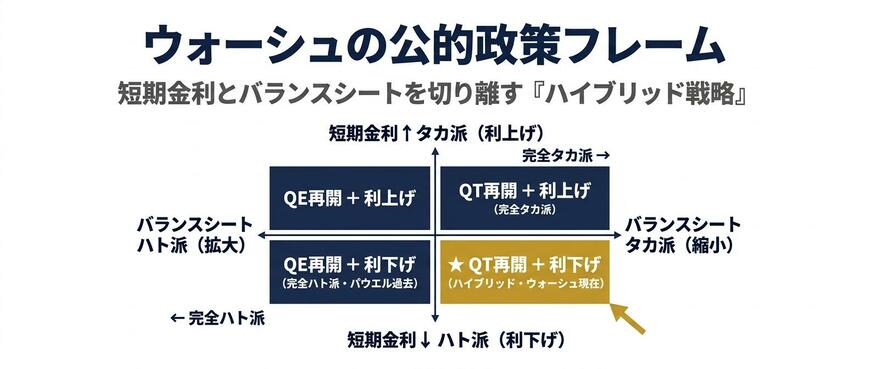

4. トランプ政権の思惑と合致する「2軸ロジック」

ウォーシュ議長の「2軸戦略」(短期金利とバランスシートを切り離す)4/5

出所:イズミダイズム作成

では、なぜウォーシュ氏はこのタイミングで、過去のバブルと同じ轍を踏みかねない「AI生産性論」を持ち出してきたのでしょうか。そこには、トランプ大統領との複雑な政治的力学が絡んでいると泉田氏は分析します。

トランプ大統領は不動産実業家としての背景もあり、一貫してFRBに「利下げ」を求めてきました。

「金融資産にとって低金利って、資産価格が上がる絶対的な条件なんですよ」

金利が下がれば、企業や個人はお金を借りやすくなり、株式や不動産に資金が流れ込んで資産価格が上昇します。トランプ大統領としては、経済を良く見せるために是が非でも金利を下げさせたい思惑があります。

一方で、ウォーシュ氏の最優先課題は、コロナ禍で膨れ上がった中央銀行のバランスシートを縮小すること(QT)です。FRBのバランスシートは2025年12月にQTをいったん正式停止したものの、依然としてコロナ前を大きく上回る約6.7兆ドルの規模が残されています。

そこでウォーシュ氏は、トランプ大統領の求める「利下げ」を受け入れる代わりに、自身の悲願であるバランスシートの一段の縮小(QTの再開)を進めるという着地点を見出したと推測されます。

つまり、「AIのおかげでインフレは起きないから金利は下げます(大統領への配慮)。ただし、市場の歪みを正すためにバランスシートの縮小は続けます(自身の信念)」という2軸のロジックを構築したのです。