2. 「タカ派」の彼がなぜ利下げ容認に?AIがもたらすスタンスの急変

ウォーシュ氏の政策スタンスの変化(タカ派から利下げ容認へ)2/5

出所:イズミダイズム作成

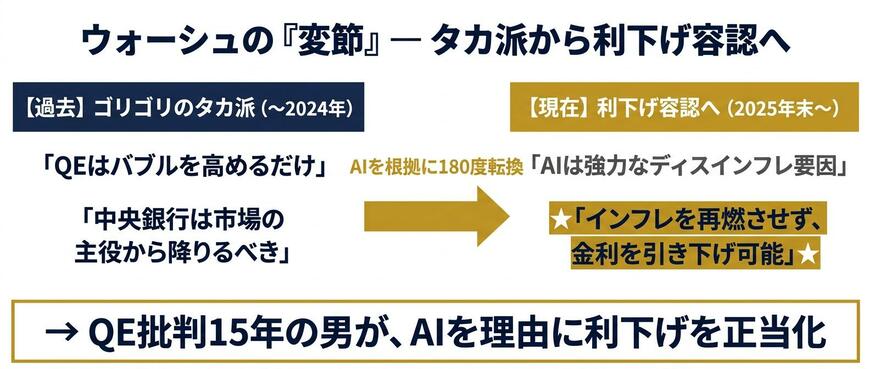

ウォーシュ氏は長年、インフレ抑制や金融引き締めを重視する「タカ派」の代表格として知られてきました。彼は、中央銀行の市場への介入縮小を強く主張しています。

特に問題視しているのが、FRBの「バランスシート(中央銀行が保有する国債などの資産規模)」の肥大化です。2020年のコロナ禍でFRBは大規模な量的緩和(QE)を行い、市場に大量の資金を供給しました。その結果、バランスシートはコロナ前の約4兆ドルから、一時はその2倍以上に膨れ上がりました。

ウォーシュ氏は、こうした大規模な緩和が市場の価格発見機能を歪め、本来であれば淘汰されるべき非効率な企業を延命させてしまったと批判しています。

ところが、2025年頃から彼のスタンスに変化が見られ始めます。景気刺激を重視する「ハト派」的な側面、つまり「利下げ」を容認する姿勢を見せ始めたのです。その理由について疑問が投げかけられると、泉田氏は次のように解説します。

「AIが生産性を劇的に向上させるっていうので、ここで彼が言ってきたのが、金利を下げてもインフレは再燃しないっていう理屈です」

通常、金利を下げてお金を借りやすくすると、消費や投資が活発になり、物価が上がる「インフレ」が起きやすくなります。

2022年2月のロシアによるウクライナ侵攻を契機とした原材料費の高騰(コストプッシュ型インフレ)などもあり、FRBはインフレを抑え込むために政策金利を5%台まで引き上げてきました。

しかし、ウォーシュ氏は「AIの普及によって企業の生産性が上がり、人件費などのコストが下がるため、金利を下げてもインフレは起きない」という独自のロジックを展開し始めたのです。

ただし、肥大化したバランスシートを縮小させる「量的引き締め(QT)」は継続すべきだという、タカ派としての主張も維持しています。