2019年8月8日に行われた、トレンドマイクロ株式会社2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:トレンドマイクロ株式会社 代表取締役副社長CFO マヘンドラ・ネギ 氏

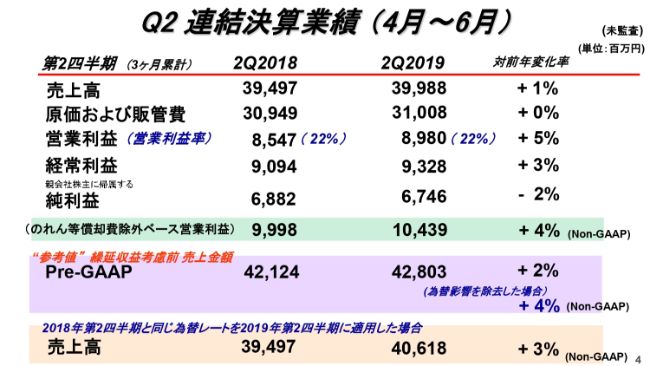

Q2連結決算業績(4月~6月)

マヘンドラ・ネギ氏:こちらのスライドは第2四半期の実績でございます。

売上高は(前年同期より)1パーセント増収となり、営業利益は5パーセント増益となりました。スライドの下側にあるPre-GAAPですが、繰延前の売上は2パーセント増収となりました。為替の影響を除くと、4パーセント増収となります。

これは、四半期の予想で出していないもので、予想に対してどうなっているのかの話となりますが、年間の予想を見ると、少し下回ることになります。後ほど説明いたしますが、我々としては、下半期は変わらずアップできるのではないかと見ております。

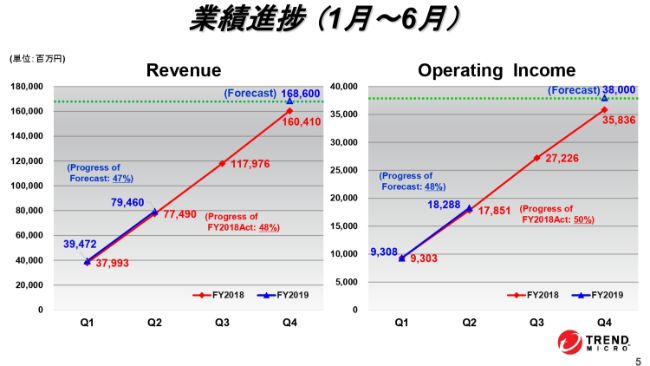

業績進捗(1月~6月)

こちらのスライドは、今までの業績の推移でございます。

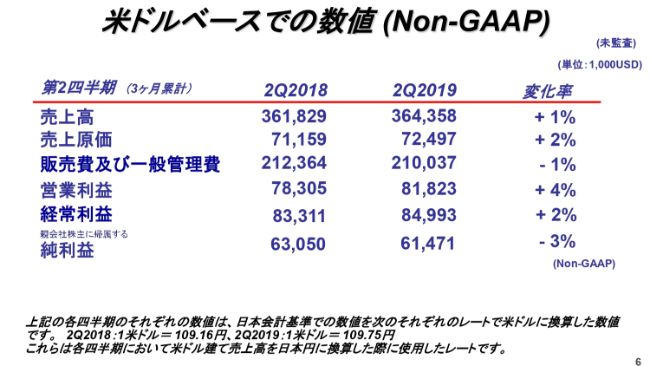

米ドルベースでの数値(Non-GAAP)

こちらのスライドは、ドル建ての数字となります。

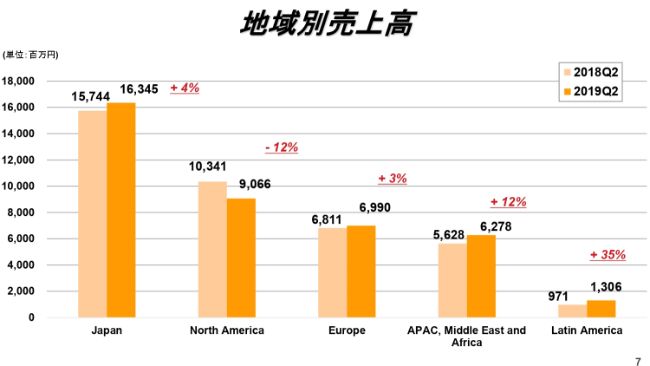

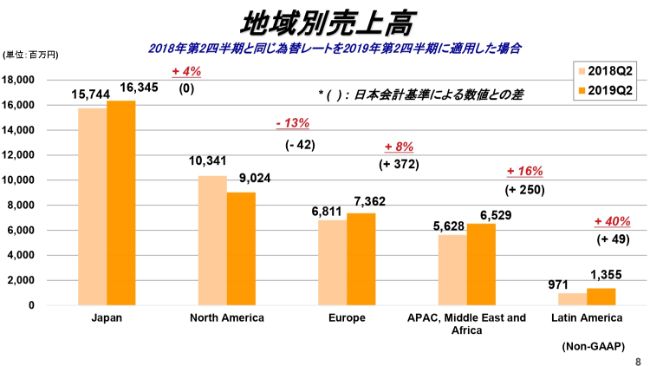

地域別売上高①

こちらのスライドは地域別の売上となります。

前の四半期である、2018年12月期第2四半期もそうでしたが、スライドのグラフのなかで一番目立っているのは北米の減収で、前年同期よりマイナス12パーセントとなりました。それ以外のすべての地域で、売上高は伸びております。APAC、中近東は2桁の成長を継続しており、とくに中近東の売上は高い伸びを示しております。

地域別売上高②

こちらのスライドは、前のスライドから為替の影響を省いたものになりますが、ご覧のようにほぼ同じ結果となります。少し円高が進行しておりますので、為替の影響を除いてみると、伸び率が少し高くなります。しかし北米は(為替の影響を除く前と)同じマイナス13パーセントでございます。

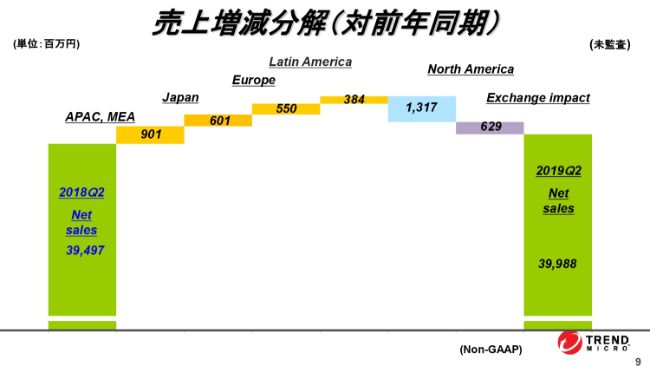

売上増減分解(対前年同期)

こちらのスライドは売上増減の分解となります。

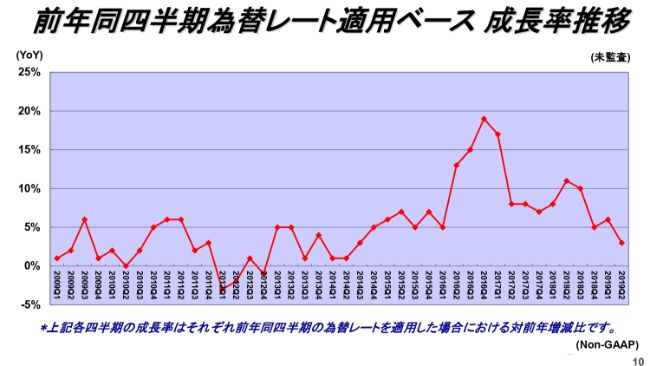

前年同四半期為替レート適用ベース 成長率推移

こちらのスライドは、同じ為替レートを適用した場合の成長率がどうなるのかを示したグラフになります。

(2018年12月期第2四半期と第3四半期の成長率は高かったのですが、最近の成長率は)このスライドのように下がっています。先ほど申し上げた成長率が上昇する見込みについてですが、2019年第1四半期の発表の時点でも申し上げたように、2018年と比較して気になるのはネットワークセキュリティになります。

とくに2018年の「TippingPoint」の大型案件に対して、2019年はその案件の比較となるような案件がないため、2018年と比較する場合は厳しい要件となり、(成長率は)マイナスとなっています。この四半期からそれがなくなりますので、(影響は)多少ありますが、この第3四半期・第4四半期、とくに第4四半期の回復を期待しています。

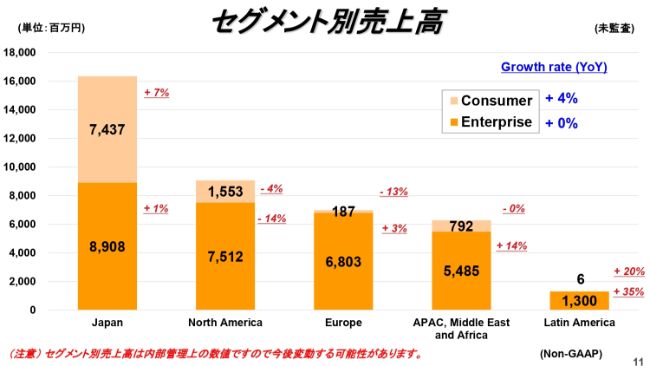

セグメント別売上高

こちらはセグメント別の売上となります。

まず、スライドのグラフのなかで目立つのは、日本の「Consumer」がプラス7パーセントとなったことです。携帯ショップ経由の売上はけっこう伸びてきております。一方、もう1つ目立つのは、北米の「Enterprise」がマイナス14パーセントとなったことです。

先ほど申し上げましたように、主な要因はネットワークセキュリティである「TippingPoint」の売上が2018年と比較して減少したことです。2019年も大型案件のサイクルはなく、この第2四半期も少し厳しい状況は続いています。それ以外に関しては、すべてプラスとなりました。

ヨーロッパも、第1四半期の伸び率より少し低下しましたが、ここは案件のずれ込み等がありまして、この四半期に伸び率が改善すると見ております。

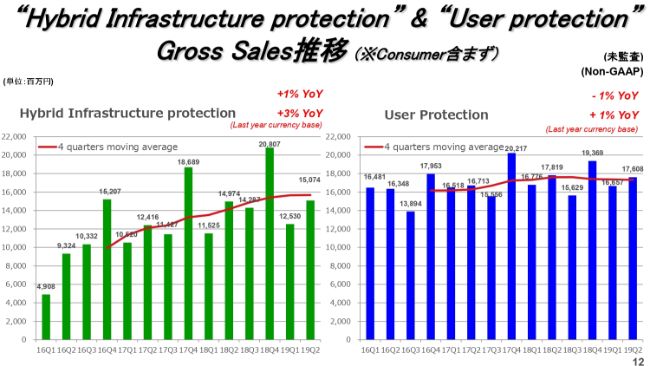

“Hybrid Infrastructure protection” & “User protection” Gross Sales推移

こちらは企業向けの売上の分析となります。

スライドの左側に、我々が力を入れている「Hybrid Infrastructure protection」のグラフを掲載しております。今回は為替の影響を除くと3パーセントの伸びになっています。こちらは、ネットワークセキュリティとクラウドセキュリティの2つに分けることができます。クラウドセキュリティは2桁の成長を持続できていますが、「TippingPoint」は逆に20パーセント以上の減収ですので、結果としては、プラス3パーセントとなりました。これは下半期に改善していく見込みでございます。

スライドの右側にある「User Protection」は比較的成熟した市場ですので、1桁の伸びを期待しておりましたが、予想と比べてあまり変化はありません。これからは少しだけ期待できるのではないかと思っています。

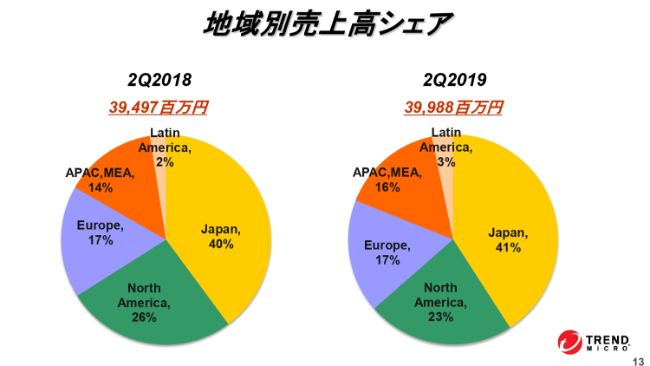

地域別売上高シェア

こちらのスライドは地域別の売上高シェアになります。

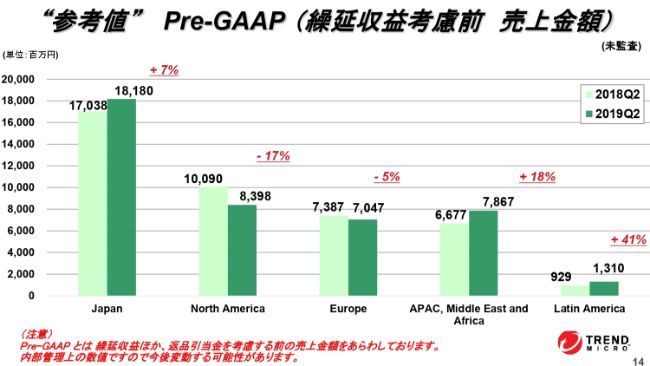

“参考値” Pre-GAAP(繰延収益考慮前 売上金額)①

続いて、Pre-GAAPについて説明いたします。

こちらは円高の影響や、先ほど申し上げたヨーロッパの案件のずれ込みがあり、この四半期からの改善を期待しています。先ほど申し上げましたように、北米の減少はネットワークセキュリティの「TippingPoint」の減少が主な要因でございます。

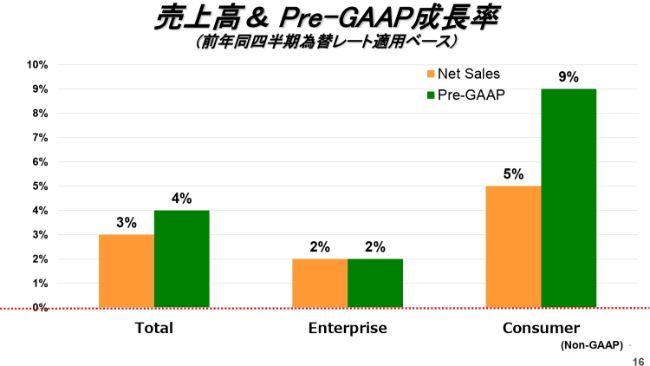

売上高&Pre-GAAP成長率

今回は珍しく、「Consumer」の売上の伸びが企業向けより高くなりました。先ほど申し上げた日本の売上高、とくに携帯ショップ経由の売上の伸びは、ここが主な要因でございます。

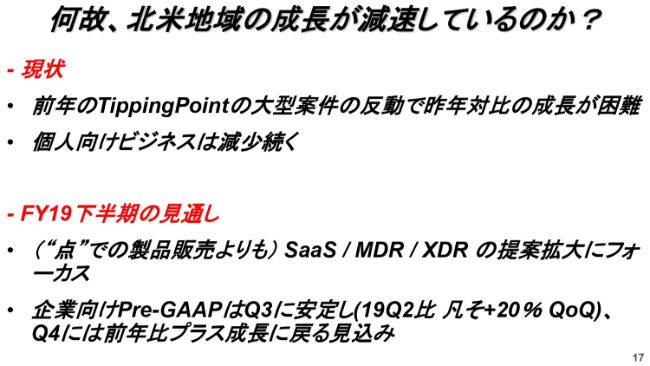

何故、北米地域の成長が減速しているのか?

続いて、北米地域の成長の減速について説明いたします。

「前の四半期にも同じ話をしたのではないか」というご指摘もあると思いますが、今回は特別にスライドを用意しております。

まず、現状としては、2018年12月期第4四半期のTipppingPointの大型案件のサイクルを少し甘く見ていたこともあり、2018年と比較して上半期は少し厳しい状況が続いておりますが、こちらは下半期には改善していく見込みでございます。法人向けのビジネスは、北米での減収が続く見込みでございます。

次に、どのように手を打つのかについて説明いたします。下半期の見通しとしては、大きな戦略として、単品の製品販売よりも、SaaS等のサービス系やMDR・XDRの提案拡大にフォーカスしたいと思います。こちらは下半期だけの話にとどまりません。

それから、我々はクラウド向けのセキュリティの総合的な案件を今まで以上にできる立場にありますので、売上もさらに伸ばすことができるのではないかという期待をしております。結果として、第2四半期から金額的に、Pre-GAAPでだいたい20パーセントの伸びを期待しており、次の第3四半期で、前年同期と比較してもプラスになる見込みでございます。なお、これは北米の話になります。

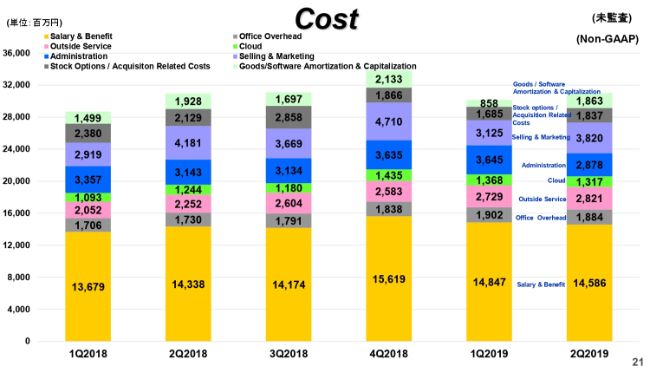

Cost

こちらは「Cost」についてのスライドとなります。

以前かなり話題になった、スライドのグラフで黄色で示している「人件費」は、横ばいで推移しています。2019年はそれほど社員の採用を行っておりません。株価が減少すると、ある意味では人件費が縮小することになりますが、これは我々の株価に連動している報酬制度の1つの特徴でございます。株価が上昇するとCostが膨らみますが、減少すると少し経費も縮小することになります。

また、「Selling&Marketing」が拡大しておりますが、こちらは我々が年に1回、全世界のお客様に向けて大きなイベントを開催している費用になりますので、第2四半期での一時的な要因でございます。

「Administration」が減少しているのは、今度は逆に(2019年12月期第1四半期に)社内で大きなイベントがあり、第2四半期ではそれがないため、その分の費用が減少しております。

合計はあまり変化はありませんが、大きなイベントの費用が、少し増加したり減少したりしています。

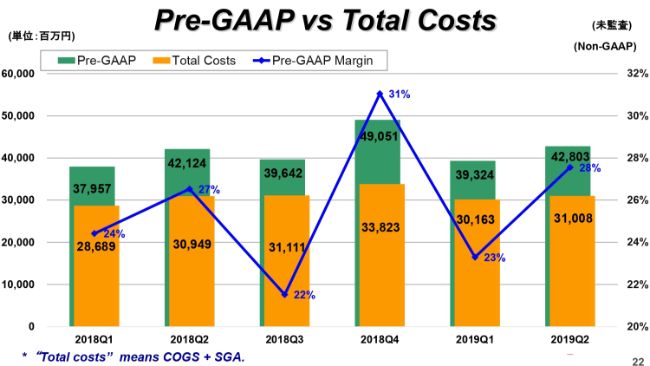

Pre-GAAP vs Total Costs

Pre-GAAPの利益率は少し改善しています。

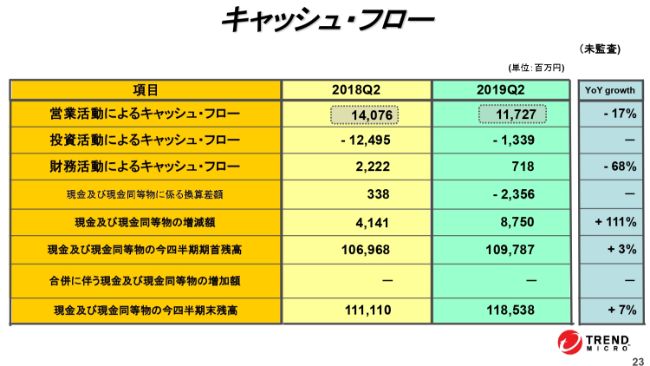

キャッシュ・フロー

キャッシュ・フローは、(2018年12月期第2四半期と比較して)マイナス17パーセントとなりました。

1つ目の要因としては、税金額が少し増加したことです。税金には少し時差が生じるため、利益が上がった1年後に税金が膨らんでしまうことになります。税金の支払額が1つ目の要因となります。

また、買掛金と売掛金が少し拡大しています。これは運転資金だけの話となり、回収が進むと改善しますので、ここはとくに何か異変が起きているわけではございません。

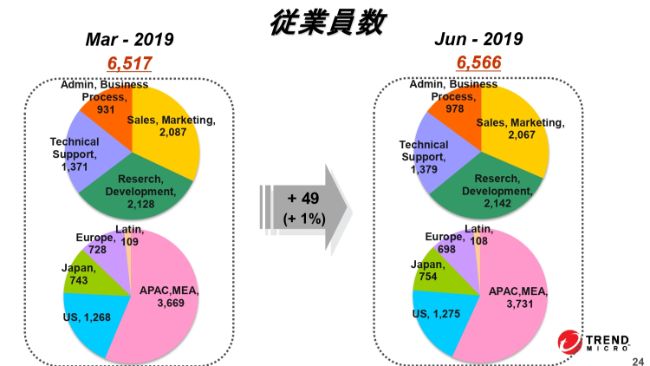

従業員数

従業員数は49人の増加となりました。逆に言うと前の四半期に少しだけ減少したため、合計としてはほとんど横ばいで推移しています。

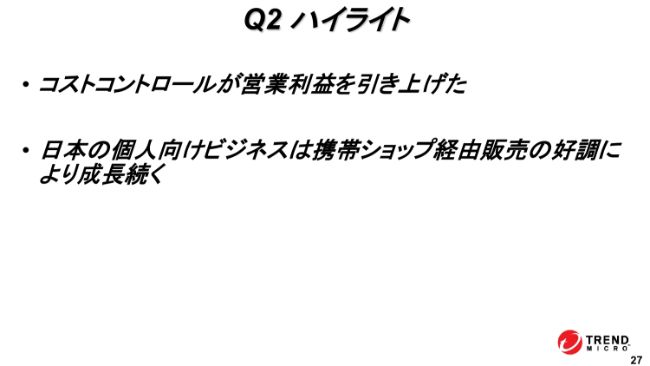

Q2 ハイライト

まず、「ハイライト」について説明いたします。

(1番目の項目として挙げられるのは)コストコントロールです。もちろん、会社のなかで「経費を使ってはいけない」ということではないのですが、もう少し売上に合わせて資金を使うという仕組みで、2017年、2018年と先行投資のかたちでさまざまな投資を行いました。2019年はその投資の効果を計るため、経費を少しカットしています。

2番目の項目として挙げられるのは、日本の携帯ショップ経由の個人向け売上です。これはけっこう好調に推移しています。また、先ほど申し上げたアジアと中近東の売上の伸びです。

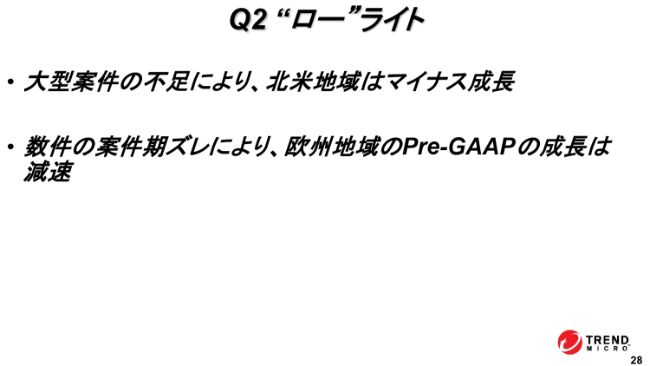

Q2 “ロー”ライト

次に、「“ロー”ライト」について説明いたします。

これは前の第1四半期から同様で、北米地域のマイナス成長でございます。こちらの説明についても、先ほど申し上げたとおりでございます。第2四半期のことを考えると、ヨーロッパで少しPre-GAAPの成長の減速が起きましたが、この四半期に改善すると見ております。

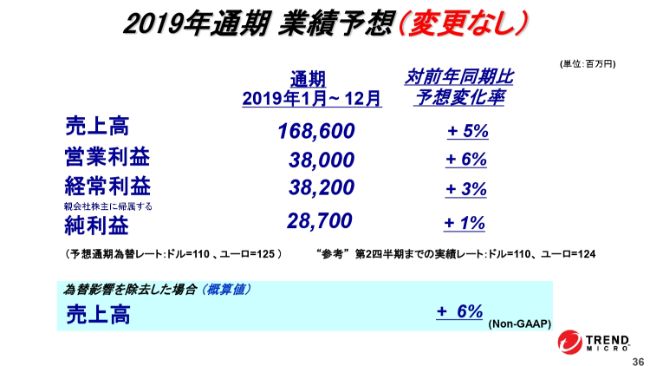

2019年通期 業績予想(変更なし)

最後に、業績予想について説明いたします。

2019年通期の業績予想に変更はありません。半期だけで見ると、「これで大丈夫か?」等のご質問もあると思いますが、先ほど申し上げたように、我々としては四半期の売上はさらに改善する見込みでございます。

為替の変動は見通せないときもあり、現在の見込みは110円で立てておりますので、107円、105円までいくと、若干為替の影響は生じますが、為替の影響は除いて考えることにすると、今のところ我々としては、この予想は達成できる見込みでございます。

私からは以上でございます。ありがとうございます。