300mmシリコンウエハーの市況は、メモリーを中心にウエハー投入量の削減など生産調整が広がったことで軟調傾向にある。2019年中は調整局面が続くとみられ、本格的な需給環境の改善は20年年明け以降とみられる。こうした状況において、シリコンウエハー供給各社の足元の業績は、長期供給契約(LTA)の比率がどの程度占めるかによって大きく左右されている。

出荷面積は4四半期連続で減少

業界団体SEMIの統計によれば、19年4~6月期の半導体用シリコンウエハーの出荷面積は前四半期比2%減の29億8300万平方インチとなり、4四半期連続でマイナス成長となった。ウエハー消費の多いメモリー分野で生産調整が18年後半から始まっており、この影響を大きく受けているものとみられる。200mm以下の小口径ウエハーも米中貿易摩擦などマクロ景気の悪化に伴い、需要が減少している。

その一方で、ウエハー供給各社は16~17年の好況期に300mmウエハーを中心に増産投資を決断。18年以降、一連の投資がキャパシティーに寄与し始めており、300mmウエハーの需給環境は悪化している。

ただ、主要供給各社の多くは好況期に顧客との間でLTAを結んでおり、これが業績低下リスクの抑止効果として働くとみられていた。LTAは原則2~3年の長期にわたって供給契約を結び、数量と価格を固定したかたちとなっている。

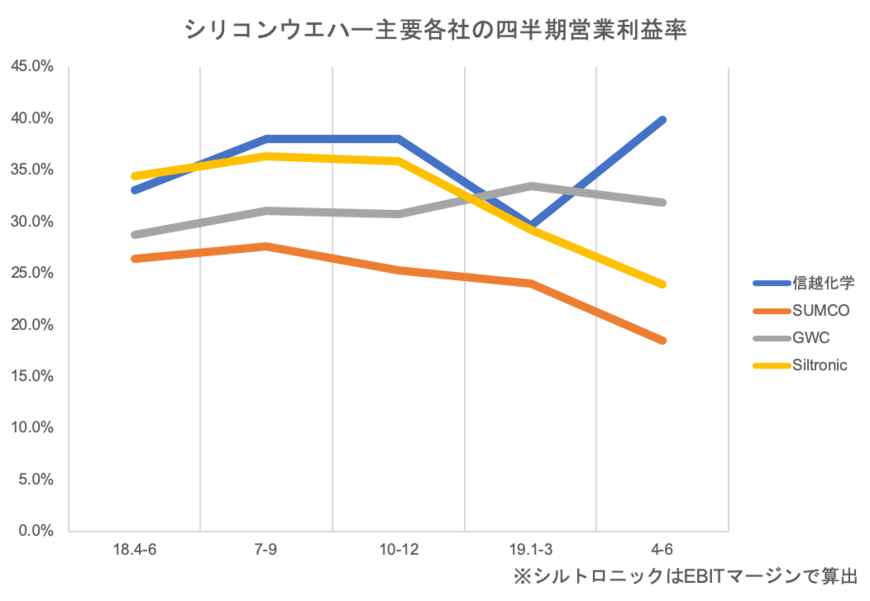

信越化学は営業利益率4割を達成

今回各社が発表した4~6月期決算では、このLTAの事業に占める割合が大きく反映されたといってもよい。なかでも業界トップの信越化学工業の強さが際立った。信越化学の4~6月期における半導体シリコン部門の営業利益は394億円(前四半期比41%増/前年同期比31%増)と、営業利益率で約4割を達成した。

19年1~3月期は、減価償却費の増加やクリーンルームの整備費用などが利益を押し下げたが、いずれも一過性要因であり、安定して高い収益性を保持している。同社の場合、LTAの割合は95%以上とされているほか、「同業他社に比べて契約内容が非常に強固」(セルサイドアナリスト)だ。顧客からの要請に基づき、一時的な出荷の繰り延べには応じているものの、基本的には契約期間内に処理してもらう同社有利の契約内容となっている。

スポット中心の台湾子会社が悪化要因

一方で、SUMCOの4~6月期決算における営業利益は137億円(同31%減/同37%減)と大きく落ち込んだ。数量調整に加え、台湾子会社のFST(FORMOSA SUMCO TECHNOLOGY)の契約の大半がスポット品であったため、数量減とスポット価格下落が業績に大きく影響した。1~6月期の半期ベースで見た時も減益要因の半分強がFST関連だとしており、7~9月期の営業利益予想も前四半期比で減益を見込む。

海外勢では、台湾グローバル・ウェハーズが健闘した。LTA比率は8割以上あると見られ、前四半期比で減益ながらも、営業利益率は3割台をキープした。一方、独シルトロニックはLTA比率が6割程度にとどまるとみられ、4~6月期のEBITは前四半期比28%減となった。

今後の需要動向について、ロジック向けは当初想定よりも早く回復しているものの、メモリーの調整が長引いており、「ウエハーの在庫調整に時間がかかる」(信越化学工業)見通しだ。NANDフラッシュは価格底打ちも見え始めており、明るい兆しも見えてきたが、DRAMはまだ価格下落の最中という状況。生産調整の度合いもまだ不十分で、ウエハー需要の回復には時間を要しそうだ。

(グラフの数値に誤りがあったため、差し替えました)

電子デバイス産業新聞 副編集長 稲葉 雅巳