4. 男女で異なる老後の家計:厚生年金の平均は男性約16万円・女性約11万円

老後の家計を考える際には、平均的な年金額だけでなく、男女による違いにも目を向ける必要があります。

先出の資料・厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給額は男女合計で月15万289円ですが、男女別に見ると大きな差があります。

4.1 共働き時代でも残る「働き方の経歴」がもたらす受給額の差

厚生年金の平均月額は以下の通りです。

- 男性:約16万9000円

- 女性:約11万円

女性の平均受給額が低い背景には、出産や育児による離職期間、非正規雇用で働く期間の長さ、賃金水準の違いなどがあります。

現在は共働き世帯が増えていますが、高齢世代ではこうした働き方の差が年金額にも反映されているのです。

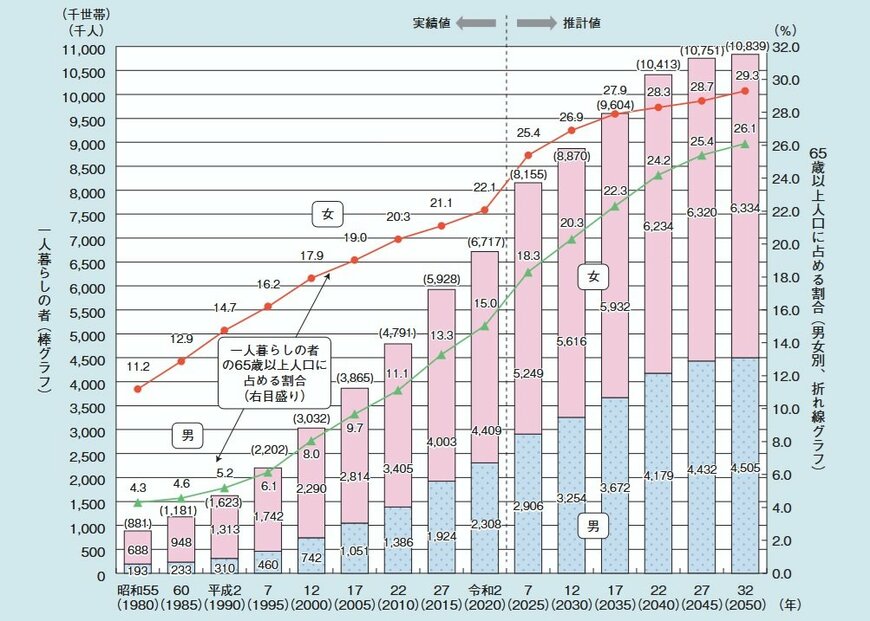

4.2 増加する高齢単身女性世帯

また、女性は男性より平均寿命が長いことから、高齢期に配偶者との死別によって単身世帯となるケースも少なくありません。

実際の統計でも、高齢単身世帯の増加が続いており、その多くを女性が占めています。

夫婦世帯では二人分の年金収入で生活できていた場合でも、単身になると収入は減少する一方で、住居費や光熱費などの固定費は大きくは減りません。

そのため、同じ年齢であっても家計状況は大きく変化する可能性があります。

4.3 長寿化によって問われる「資産寿命」

さらに、女性は平均寿命が長い傾向にあるため、老後資金を取り崩す期間も長くなります。

たとえば85歳以降も生活が続くことを前提にすると、年金だけで不足する部分を補うための貯蓄や資産管理がより重要になります。

老後の備えを考える際には、「いくら年金を受け取れるか」だけでなく、「何年間生活を支えられるか」という資産寿命の視点も欠かせません。

平均年金額だけでは見えない男女差や世帯構成の変化を踏まえ、自身のライフスタイルに合わせた資金計画を考えておくことが大切です。