「老後は毎月どのくらいの生活費があれば安心できるのだろう」と気になっている方も多いのではないでしょうか。

梅雨空が続き、蒸し暑さのなかに夏の訪れを感じる季節となりました。家計の見直しや将来の生活設計について考える機会が増える時期でもあります。そこでまずは、総務省が公表した最新の家計調査(2025年)をもとに、高齢者の現実的な生活費の水準を確認してみましょう。

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の単身無職世帯における1カ月あたりの消費支出は平均14万8445円となっています。

その一方で、税金や社会保険料を差し引いた後の可処分所得は11万8465円にとどまり、単純計算では毎月約3万円(正確には2万9980円)の不足が生じている状況です。

こうした統計から見えてくる一つの目安が、「月15万円程度」という生活費のラインです。

それでは、この水準を公的年金だけでまかなえている人はどれくらいいるのでしょうか。現役世代のうちから知っておきたい年金受給の実態について、公的データをもとに詳しく見ていきます。

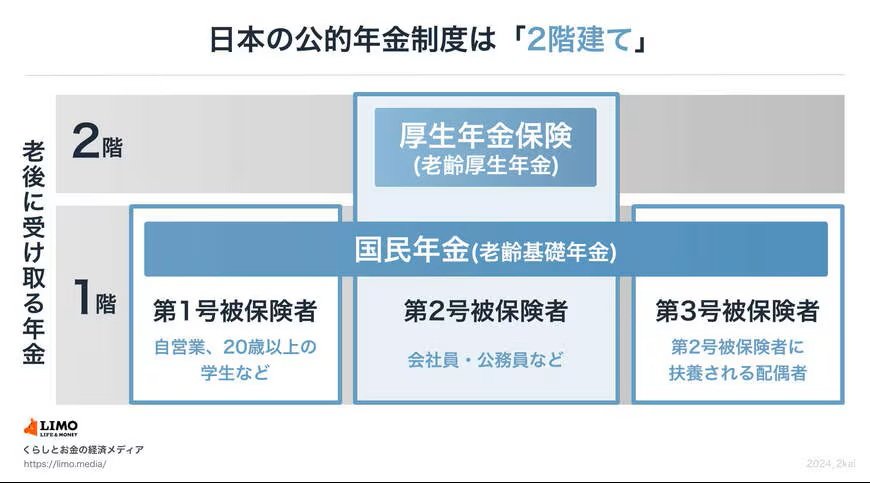

1. 公的年金の仕組みをおさらい:「2階建て構造」と受給額の基本

日本の公的年金制度は、「国民年金(基礎年金)」を土台とし、その上に「厚生年金」が上乗せされる仕組みになっており、一般的に「2階建て構造」と呼ばれています。

まずは、それぞれの制度がどのような特徴を持っているのかを確認していきましょう。

1.1 国民年金と厚生年金:働き方で変わる加入制度の特徴

【1階部分】国民年金(基礎年金)

- 加入対象:原則として日本に住む20歳から60歳未満のすべての人

- 保険料:全員定額、ただし年度ごとに改定される(※1)

- 受給額:保険料を全期間(480カ月)納付した場合、65歳以降で満額の老齢基礎年金(※2)を受給できる。未納期間分に応じて満額から差し引かれる

※1 国民年金保険料:2026年度月額は1万7920円

※2 国民年金(老齢基礎年金)の満額:2026年度月額は7万608円

【2階部分】厚生年金

- 加入対象:会社員や公務員、またパートなどで特定適用事業所(※3)に働き一定要件を満たす人が、国民年金に上乗せで加入

- 保険料:収入に応じて(上限あり)決定される(※4)

- 受給額:加入期間や納付済保険料により、個人差が出る

厚生年金は、主に企業などに勤務する人が国民年金に加えて加入する制度であり、国民年金とは計算方法や仕組みが異なります。

こうした制度の違いは将来受け取る年金額にも反映され、働き方や収入の経歴によって受給額に差が生じます。

また、公的年金は一度決まった金額がそのまま続くわけではなく、物価や現役世代の賃金動向を踏まえて毎年改定される仕組みになっている点も知っておきたいポイントです。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

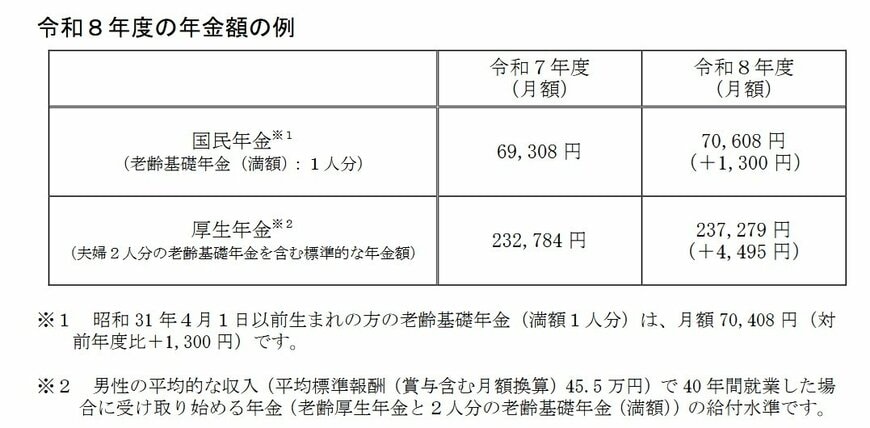

2. 2026年度の年金額改定:国民年金・厚生年金はそれぞれ引き上げへ

公的年金は、賃金や物価の動向を反映して毎年度見直しが行われます。2026年度は、国民年金(基礎年金)が前年度比1.9%、厚生年金(報酬比例部分)が2.0%引き上げられ、4年連続の増額改定となりました。

- 国民年金(老齢基礎年金(満額)):7万608円(1人分 ※1)

- 厚生年金:23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金のみの場合、保険料をすべて納めて満額受給(※3)となった場合でも、受給額は月額約7万円にとどまります。さらに、受給開始を75歳まで繰り下げて増額(※4)したとしても、月額13万円には届かない水準です。

※3 国民年金(老齢基礎年金)の満額:国民年金保険料を480カ月納付した場合に、65歳から受け取れる年金額

※4 繰下げ受給:老齢年金の受給開始年齢を66歳~75歳までの間に後ろ倒しする制度。「繰下げ月数×0.7%」の増額率が適用され、75歳で受給開始した場合の増額率は84%。

3. 厚生年金「月額15万円」の実態。受給権者の割合から読み解く

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給額は男女計で月15万289円となっています。なお、この金額には老齢基礎年金も含まれています。

受給額ごとの分布は以下のとおりです。

3.1 「15万円以上」を受け取れる人は全体の49.8%という現実

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金を月額15万円以上受給している人は全体の49.8%で、半数には達していません。

さらに、この数字は厚生年金の受給者だけを対象にしたものであり、厚生年金に加入していない人まで含めて考えると、「月15万円以上」の年金を受け取っている人の割合はさらに低くなる点にも注意が必要です。

4. 男女で異なる老後の家計:厚生年金の平均は男性約16万円・女性約11万円

老後の家計を考える際には、平均的な年金額だけでなく、男女による違いにも目を向ける必要があります。

先出の資料・厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給額は男女合計で月15万289円ですが、男女別に見ると大きな差があります。

4.1 共働き時代でも残る「働き方の経歴」がもたらす受給額の差

厚生年金の平均月額は以下の通りです。

- 男性:約16万9000円

- 女性:約11万円

女性の平均受給額が低い背景には、出産や育児による離職期間、非正規雇用で働く期間の長さ、賃金水準の違いなどがあります。

現在は共働き世帯が増えていますが、高齢世代ではこうした働き方の差が年金額にも反映されているのです。

4.2 増加する高齢単身女性世帯

また、女性は男性より平均寿命が長いことから、高齢期に配偶者との死別によって単身世帯となるケースも少なくありません。

実際の統計でも、高齢単身世帯の増加が続いており、その多くを女性が占めています。

夫婦世帯では二人分の年金収入で生活できていた場合でも、単身になると収入は減少する一方で、住居費や光熱費などの固定費は大きくは減りません。

そのため、同じ年齢であっても家計状況は大きく変化する可能性があります。

4.3 長寿化によって問われる「資産寿命」

さらに、女性は平均寿命が長い傾向にあるため、老後資金を取り崩す期間も長くなります。

たとえば85歳以降も生活が続くことを前提にすると、年金だけで不足する部分を補うための貯蓄や資産管理がより重要になります。

老後の備えを考える際には、「いくら年金を受け取れるか」だけでなく、「何年間生活を支えられるか」という資産寿命の視点も欠かせません。

平均年金額だけでは見えない男女差や世帯構成の変化を踏まえ、自身のライフスタイルに合わせた資金計画を考えておくことが大切です。

5. インフレで変わる生活コスト 月15万円の年金の価値を考える

現在の家計データから導き出される「月15万円」という金額は、あくまでも現時点における平均的な支出水準をもとにした目安です。

今後の暮らしを考える際には、この金額を固定的なものとして捉えるのではなく、物価や社会情勢の変化によって必要額が変わる可能性があることも意識しておく必要があります。

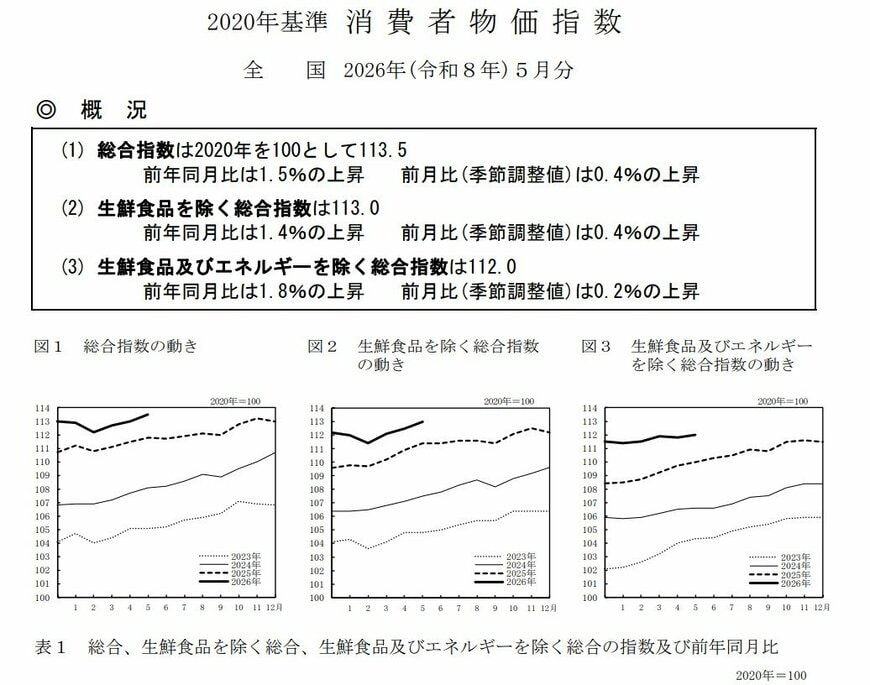

以下は、総務省が6月19日に公表した最新(2026年5月分)の消費者物価指数(CPI)の内容です。

- 総合指数:113.5(前年同月比 1.5%の上昇)

- 生鮮食品を除く総合指数:113.0(前年同月比 1.4%の上昇)

- 生鮮食品及びエネルギーを除く総合指数:112.0(前年同月比 1.8%の上昇)

※2020年を100として算出

近年は特に、食料品や電気・ガス料金など暮らしに欠かせない支出項目の値上がりが続いています。年金を主な収入源とする単身高齢者にとって、こうした物価上昇は家計への負担を大きくする要因となっています。

5.1 物価上昇が家計に与える影響

毎日の生活に必要な支出は、物価の変動を受けやすいという特徴があります。特に単身世帯は支出を家族で分散できないため、一つひとつの値上がりが家計に直接影響しやすくなります。

例えば、次のような費目は今後も価格変動の影響を受ける可能性が高い項目です。

- 食料費(外食や中食を含む)

- 光熱費(電気・ガスなど)

- 医療費(受診回数の増加も含む)

- 日用品や生活消耗品

こうした支出が積み重なれば、現在は月15万円程度で収まっている生活費も、将来的にはさらに多くの費用が必要になる可能性があります。

5.2 年金改定と物価の関係

公的年金は物価や賃金の動向を反映しながら毎年度見直される仕組みですが、実際の物価上昇に年金額の増加が追いつかないケースもあります。

その結果、

- 年金額は増えていても実質的な購買力は下がる

- 支出の増加に対して収入の伸びが追いつかない

といった状況が起こる可能性があります。

特に単身世帯は収入源が限られているため、この差がそのまま家計の赤字拡大につながるリスクも考えられます。

5.3 「15万円」はあくまで通過点という視点

現在のデータから見た月15万円という水準は、最低限の生活を維持するための参考ラインではありますが、将来にわたって同じ金額で暮らせる保証はありません。

むしろ大切なのは、

- 自分自身の生活スタイルに必要な金額を把握すること

- 物価上昇を見据えて余裕を持った資金計画を立てること

です。

例えば、将来的な支出増を想定して月1万~2万円程度の余裕を持たせたり、固定費の見直しを進めたりすることも現実的な対策の一つといえるでしょう。

5.4 将来に向けた備えとして考えておきたいこと

物価上昇が続く可能性を考えると、現在の収支だけを見るのではなく、変化に対応できる家計づくりを意識することが重要です。

具体的には、

- 住居費や通信費など固定費の見直し

- 医療費や介護費の増加を見据えた準備

- 少しずつでも取り崩しながら活用できる資産の確保

といった視点が、将来の安心につながります。

「月15万円」という数字を最終的なゴールと考えるのではなく、変化する社会環境の中でどのように家計を維持していくか。その視点を持つことが、これからの老後設計ではますます重要になるでしょう。

6. まとめにかえて:長寿化時代の老後資金をどう準備するか

厚生年金は加入期間が長いほど将来受け取れる年金額が増える仕組みであり、老後生活を支える重要な収入源の一つです。どのような働き方を選ぶかが、将来の受給額に影響する点は理解しておきたいポイントです。

将来受け取れる年金額の見込みは、「ねんきんネット」を利用することでいつでも確認できます。早い段階から自分の年金見込額を把握しておくことが、現実的なライフプランづくりにつながります。

また、近年は社会保険の適用拡大が進み、パートやアルバイトなどの短時間労働者でも厚生年金に加入しやすくなる制度改正(いわゆる年収106万円の壁となる賃金要件の撤廃や、企業規模要件の段階的な廃止など)も進められています。

制度改正によって働き方の選択肢が広がる中、現在の収支と将来の年金受給額とのバランスを意識しながら、変化に対応できる無理のない形で老後への備えを進めていくことが求められるでしょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和8年4月分からの年金額等について」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

- 厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)