3. 60歳代で「老後資金2000万円」を達成している世帯の割合はどのくらい?

ここでは、貯蓄額が2000万円台の人、そして2000万円以上を保有している人の割合をそれぞれ見ていきます。

3.1 貯蓄額2000万円台(2000万円~3000万円未満)を保有する60歳代の割合

- 単身世帯:5.5%

- 二人以上世帯:12.4%

3.2 貯蓄額2000万円以上を保有する60歳代の割合

- 単身世帯:21.1%

- 二人以上世帯:39.6%

貯蓄額が2000万円を超える世帯の割合は、単身世帯でおよそ2割、二人以上世帯ではおよそ4割に達します。

二人以上世帯では半数には及ばないものの、相当数の世帯が2000万円以上の貯蓄を確保していることが分かります。

その一方で、単身世帯と二人以上世帯のどちらにおいても、貯蓄額が2000万円に満たない世帯が過半数を占めているのが現状です。

また、今の60歳代と現在の現役世代とでは、これまで経験してきた経済環境が異なります。

そのため、現役世代の方々は、ご自身に適した方法で資産形成を進め、早期から老後に向けた準備を始めることが大切といえるでしょう。

4. 老後の生活費は月々いくら必要?65歳以上の家計収支の目安

60歳代の貯蓄額を考える上で、「老後の生活には実際にどのくらいのお金がかかるのか」という点は、多くの方が気になるところではないでしょうか。

ここでは、総務省統計局が公表する「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を基に、65歳以上の世帯における平均的な家計の収支状況を見ていきます。

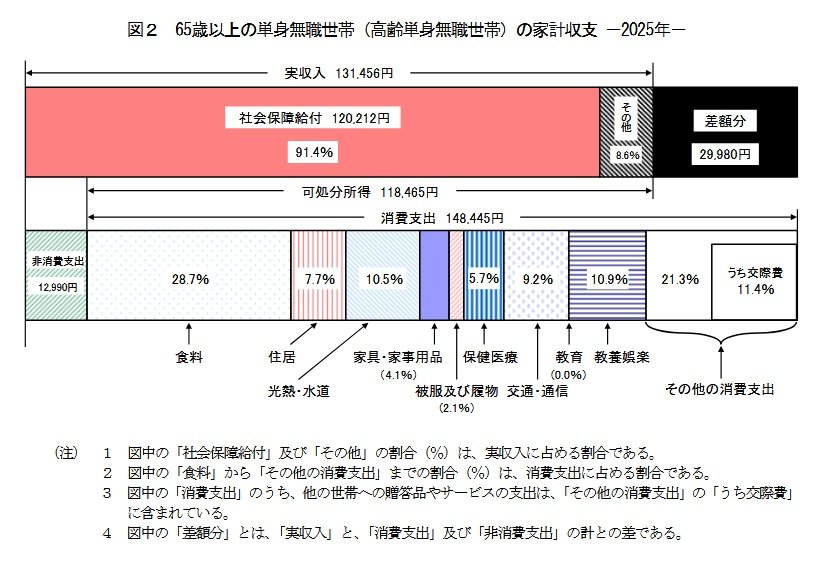

4.1 65歳以上・単身世帯の平均的な家計収支

- 実収入:13万1456円

- うち社会保障給付:12万212円 ※主に年金

- 支出:16万1435円

- うち消費支出:14万8445円

はじめに65歳以上のおひとりさま世帯を見ると、実収入は月額13万1456円で、そのうち年金が主となる社会保障給付は12万212円です。

それに対して支出は月額16万1435円、そのうち消費支出が14万8445円を占めています。

収入よりも支出が上回っており、毎月およそ3万円が不足する計算になります。

4.2 65歳以上・二人以上世帯の平均的な家計収支

- 実収入:25万4395円

- うち社会保障給付:22万8614円 ※主に年金

- 支出:29万6829円

- うち消費支出:26万3979円

続いて65歳以上の二人以上世帯(主に夫婦からなる世帯)では、実収入が月額25万4395円、うち社会保障給付は22万8614円となっています。

しかし支出は29万6829円にのぼり、こちらも毎月約4万円の赤字が生じている状況です。

このような家計の状況が、「老後資金2000万円問題」が広く注目を集めるようになった背景の一つと考えられます。

もちろん、実際の生活費は住居の状況や健康状態、個々のライフスタイルによって大きく変動しますが、年金収入だけでは生活費を賄いきれないケースは珍しくないようです。

だからこそ、「現在保有している貯蓄をいかにして増やしていくか」という点が、老後の生活の安定を左右する重要な鍵となります。

では、着実に資産を形成できる人には、どのような共通点が見られるのでしょうか。

次章では、貯蓄が得意な人に見られる特徴について確認していきましょう。