「老後の生活費は、果たして年金だけで足りるのだろうか?」

終わりの見えない物価高が続く中、将来へのそんな不安を抱える方は少なくないでしょう。総務省の調査(2025年)によると、65歳以上の単身無職世帯では毎月約3万円の赤字が発生しており、貯蓄を切り崩して生活するシビアな実態が浮き彫りになっています。

日本の老後を支える公的年金ですが、実際に「月15万円以上」の厚生年金を受け取っている人は全体の半数に満たないのが現実です。

今回は、厚生労働省の最新データをもとに、いまのシニア世代の「年金受給額のリアル」や生活に対する本音を紐解きます。

さらに、インフレや見えない不安に対抗するため、近年増加している「働き続けるシニア」の実態についてもわかりやすく解説していきます。

1. 公的年金制度(国民年金と厚生年金)の概要を確認

日本の公的年金制度は、「国民年金(基礎年金)」と「厚生年金」の2つを柱とする仕組みです。

基礎となる国民年金に加え、会社員や公務員などが厚生年金へ加入する構造となっており、一般的には「2階建ての年金制度」と呼ばれています。

ここでは、それぞれの制度の特徴を整理していきます。

【1階部分】国民年金(基礎年金)

- 加入対象:原則として日本に住む20歳から60歳未満のすべての人

- 保険料:全員定額、ただし年度ごとに改定される(※1)

- 受給額:保険料を全期間(480カ月)納付した場合、65歳以降で満額の老齢基礎年金(※2)を受給できる。未納期間分に応じて満額から差し引かれる

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

【2階部分】厚生年金

- 加入対象:会社員や公務員、またパートなど、特定適用事業所(※3)で働き一定要件を満たす人が、国民年金に上乗せで加入

- 保険料:収入に応じて(上限あり)決定される(※4)

- 受給額:加入期間や納付済保険料により、個人差が出る

厚生年金は収入に応じて保険料が決まるため、将来受け取る年金額にも個人差が生じます。

このように、国民年金と厚生年金では加入条件や保険料の仕組み、受給額の計算方法が異なるため、老後の年金額にも差が生まれます。

また、公的年金は物価や現役世代の賃金水準を反映しながら、毎年度改定される仕組みとなっています。

※3 特定適用事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

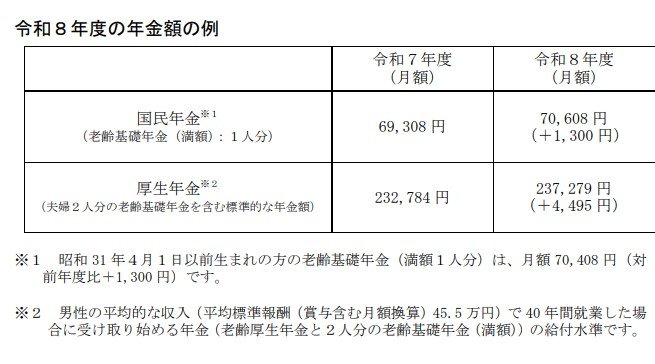

2. 【厚生年金・国民年金】2026年度の年金額はどのくらい?

公的年金は毎年見直しが行われており、2026年度についても改定内容が公表されています。

2026年1月23日に厚生労働省が示した内容によると、4月分から適用されている改定率は以下のとおりです。

- 国民年金(基礎年金):前年比プラス1.9%

- 厚生年金(報酬比例部分):前年比プラス2.0%

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

国民年金のみを受給する場合、保険料を全期間納めて満額(※3)だったとしても、月額はおよそ7万円程度となっており、受給開始を75歳まで遅らせる「繰下げ受給(※4)」を利用した場合でも、月額は13万円には届きません。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から受け取れる満額の年金額を指します。

※4 繰下げ受給とは、年金の受け取り開始を66歳から75歳までの間で遅らせる制度です。1カ月遅らせるごとに0.7%増額され、75歳開始では最大84%増額されます。

なお、実際の年金額は現役時代の収入や加入期間によって大きく異なるため、自身の見込み額を確認することが重要です。

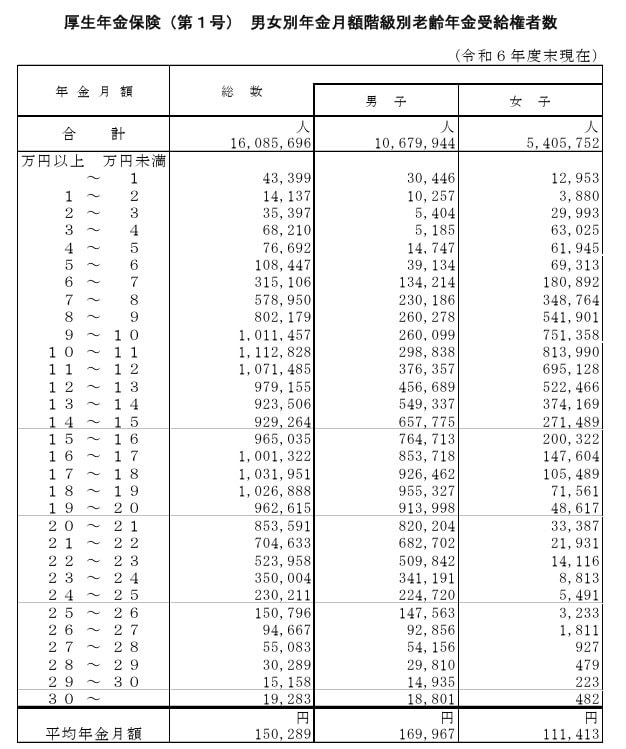

3. 月15万円以上「厚生年金」を受給している人の割合

厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者全体の平均月額は15万289円です。

※この金額には国民年金(老齢基礎年金)の受給分も含まれています。

3.1 厚生年金の「受給額ごとの受給権者数」をチェック

受給額ごとの人数の分布は、以下のとおりです。

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

受給額別の分布を見ると、厚生年金を月15万円以上受給している人は全体の49.8%となっており、半数を下回っています。

さらに、厚生年金を受給していない人まで含めると、月15万円以上の年金を受け取っている人の割合はさらに低くなります。

4. いまどきシニア《60歳代・70歳代》年金に対する意識とは?

実際に年金を受給している高齢世帯は、今の年金生活の現状をどのように感じているのでしょうか。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」の結果を見てみましょう。

4.1 「年金だけで不自由なく暮らせる」と感じる人は少数

60歳代・70歳代ともに、「年金でさほど不自由なく暮らせる」と回答した人の割合は、単身世帯・二人以上世帯のいずれでも8%~12%台にとどまっています。

4.2 単身世帯では生活費の確保に苦労する人が目立つ

「日常生活費程度もまかなうのが難しい」と回答した割合は、二人以上世帯では26%~33%台でした。

一方で単身世帯では、60歳代が50.7%、70歳代が35.5%となっており、厳しい状況がうかがえます。

4.3 生活に余裕がない理由は物価上昇

年金生活にゆとりがない理由として最も多く挙げられたのは「物価上昇等」でした。

どの年代・世帯構成でも50%を超えており、そのほか「医療費負担の増加」や「年金額の引き下げ」なども理由として挙げられています。

これらの結果から、多くのシニア世帯が物価高による家計負担の増加を実感しており、年金のみで余裕のある生活を送ることが難しいと感じていることが分かります。

5. 物価高がもたらす「なんとなく不安」と、働き続けるシニアの増加

年金生活に対する不安は、各種調査にも表れています。

三井住友信託銀行の「資産のミライ研究所」が1万人を対象に実施した調査によると、日々の生活で「お金に関して一番不安なこと・悩んでいること」の第1位は「物価の上昇」でした。

同研究所は、景気や賃上げといったニュースは目にする一方で、「自分の家計の収支や資産、将来の見通しを具体的な数字として把握していない」層が多く、「なんとなく不安」を抱えている状態にあると分析しています。

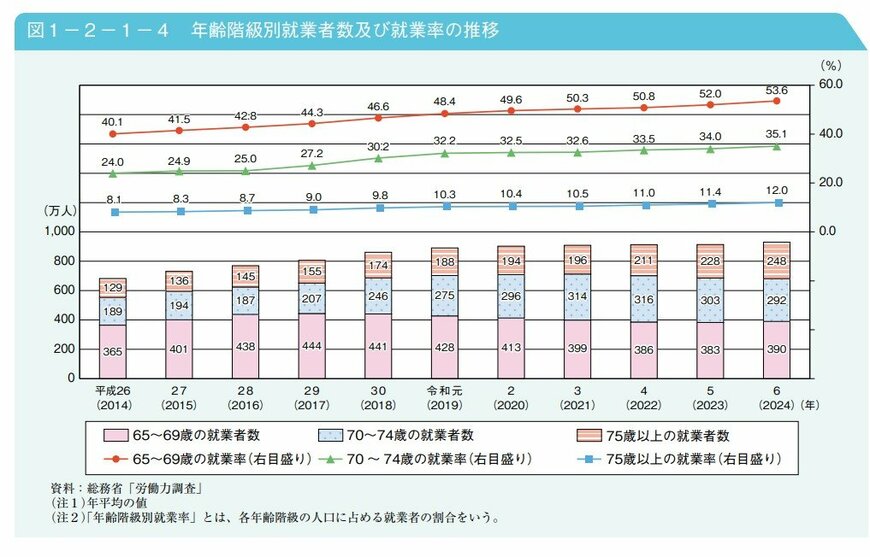

実際に、こうした見えない不安やインフレに対抗するため、長く働き続けるシニアは年々増加しています。

総務省のデータ(2024年時点)によると、65歳以上の就業率は25.7%と過去最高を更新しました。年齢階級別に見ると、その実態はさらに鮮明です。

- 65~69歳: 53.6%

- 70~74歳: 35.1%

- 75歳以上: 12.0%

このように、60歳代後半で半数以上、70代前半でも3人に1人以上が働き続けており、さらに75歳を過ぎても働く方が一定数存在します。

定年後も「長く働くこと」で収入の柱を維持していくのが、いまのシニア世代のリアルな姿となっています。

6. まとめにかえて

物価上昇の波はシニア世帯の家計を直撃しており、年金改定で多少額面が増えたとしても、物価の上昇ペースに追いつかなければ、実質的に買えるものが減ってしまう「お金の目減りリスク」と隣り合わせの時代です。

調査結果からも分かる通り、年金だけでゆとりある生活を送るのは、多くの方にとって容易ではありません。

だからこそ、ただ不安を抱えるだけでなく、できることから対策を講じていく視点が大切です。

これからの老後対策は、「できるだけ長く働いて収入の柱を維持すること」と、「NISAやiDeCoなどの税制優遇制度を活用し、現役時代から資産を育てること」という、二つの視点が求められるでしょう。

本格的な夏を前に、今年のボーナスや毎月の家計を見直し、将来のゆとりに向けた資産形成の一歩を踏み出してみてはいかがでしょうか。