5. ライフコースで見る厚生年金と国民年金の受給額モデル

年金には個人差があるからこそ、平均だけでは見えないものがあります。「将来、自分はどのくらいの年金を受け取れるんだろう?」と確認する一歩となるよう、ここではライフコースごとの目安額を紹介します。

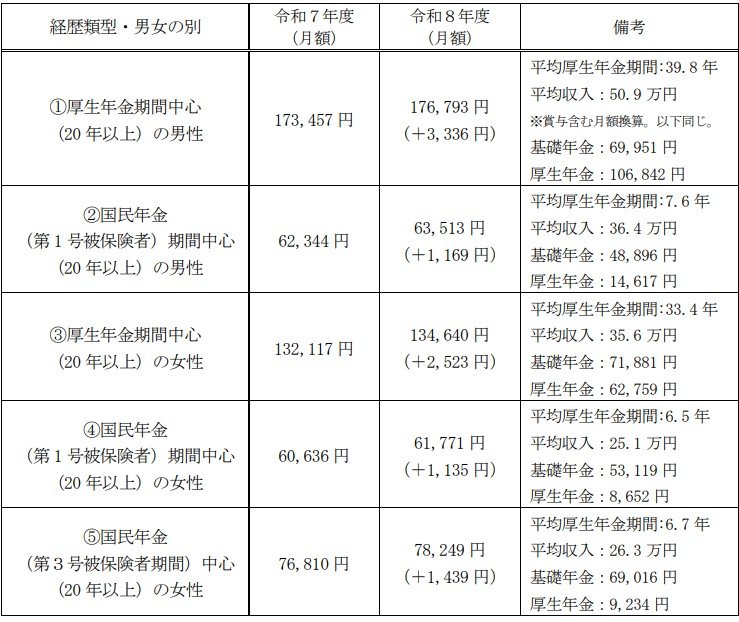

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から見ていきましょう。

本資料では、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類した年金額の概算が提示されています。

5.1 ケース①:男性・厚生年金期間が中心の場合

年金月額の目安:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

5.2 ケース②:男性・国民年金(第1号被保険者)期間が中心の場合

年金月額の目安:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

5.3 ケース③:女性・厚生年金期間が中心の場合

年金月額の目安:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

5.4 ケース④:女性・国民年金(第1号被保険者)期間が中心の場合

年金月額の目安:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

5.5 ケース⑤:女性・国民年金(第3号被保険者)期間が中心の場合

年金月額の目安:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

厚生年金の加入期間や現役時代の平均収入によって、年金月額は大きく変動します。

特に、現役時代に国民年金と厚生年金のどちらを中心に加入していたかによって、老後の受給額は大きく変わることが見て取れます。

6. 国民年金の受給額を増やす方法の一つ「付加年金」とは

働き方の多様化する中で、厚生年金に加入しないフリーランスや自営業の方なども増えています。

一方で、国民年金しか受け取れないとなると、老後の年金が少なくなる傾向にあります。

国民年金の受給額を増やす方法のうち、今回は「付加保険料の納付」について解説します。

付加年金とは、「付加保険料(月額400円)」を定額の国民年金保険料(2026年度は1万7920円)に上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

6.1 付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

6.2 付加保険料を納付できない対象者

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金には、同時に加入することができます。ただし、個人型確定拠出年金の納付額によっては併用ができない場合もあるので注意が必要です。

6.3 付加保険料を「20歳~60歳の40年間」納付した場合のシミュレーション

20歳から60歳の40年間、付加保険料を納付したとしましょう。

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」で試算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間に納付した付加保険料は19万2000円。毎年の年金受給額に9万6000円が上乗せされることから、2年で元が取れる計算です。

7. まとめ

今回は、令和シニアの年金事情について詳しく見てきました。

記事内では、現役時代の働き方別に受け取れる年金額のシミュレーションをしています。

現役時代、厚生年金の加入が主だった男性のケースでは年金受給額のシミュレーションは17万6793円となっていますが、国民年金の加入が主だった女性の場合では月額の年金額は6万1771円となっています。

日本の年金制度は2階建て構造となっており、現役時代に会社員や公務員として働いてきた方は国民年金と厚生年金の両方を受け取れますが、自営業やフリーランス、専業主婦だった方等は受け取れる主な年金が国民年金のみとなります。

また、年金保険料を納めた期間が短かったり、現役時代の収入が平均年収より少なかった等の場合、将来の年金額は少ない傾向にあります。

そのため、老後の生活設計を考える際は年金の平均受給額を参考にするのではなく、ねんきんネットなどを活用して自身の将来の年金見込額を確認することが必須です。

ここで年金見込額の確認を怠ると、年金生活に入った時に「思ったより年金が少ない」となってしまう可能性が非常に高いです。

また、老後の生活設計を立てる際に自分ひとりで考えることに不安がある場合はIFAやFPなどお金の専門家に相談しましょう。

専門家の意見を聞くことでリスクを抑えつつ着実に老後資金を準備する方法を見つけることが期待できます。

8. 【監修者のコメント】この記事の総括とこれからの実務上の注意点

公的年金が改定された6月、留意すべきは、額面のプラス改定率に対して手取り収入が伸び悩む構造です。年金からは介護保険料や国民健康保険料、住民税などが特別徴収されるため、前年所得に応じた負担見直しによって目減りが発生します。

年代別の平均月額一覧を見る際も、世代ごとの雇用慣行や移行期特有の給付制度が混在している点を理解する必要があります。年齢が上がれば自然と支給額が増えるわけではないため、単純な世代間比較は適当ではありません。

自営業者らが利用できる『付加年金』は、2年間の受給で納付元本を回収できる効率的な底上げ策です。ただし国民年金基金やiDeCoとの併用枠にはルールがあるため、優先順位を精査する視点が求められます。

全体的な相場やモデルケースを鵜呑みにせず、自身のねんきん定期便から社会保険料等を引いた手取り額で収支を試算すること。客観的な現実に基づく予算設計こそが、確実な家計防衛策となるでしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 日本年金機構「国民年金付加年金制度のお知らせ」

鶴田 綾