2026年度(令和8年度)の公的年金額が改定され、国民年金(基礎年金)は前年度より1.9%、厚生年金は2.0%の引き上げとなりました。厚生労働省の「令和8年度の年金額改定について」によると、老齢基礎年金は満額で月「7万608円」です。

もっとも、年金が増えても物価の上昇は続いており、「これで老後の暮らしは大丈夫だろうか」と感じる方もいるのではないでしょうか。とくに単身世帯(おひとりさま)は、家計のことも老後の備えも自分ひとりで考えることになります。

今回は60歳代・70歳代のおひとりさまについて、貯蓄額の平均と中央値、そして老後の1カ月の家計収支をみていきましょう。

1. 【60~70歳代おひとりさまの貯蓄額】平均と中央値を見る。「ふつう」はいくら?

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2025年)」によると、単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)は、次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

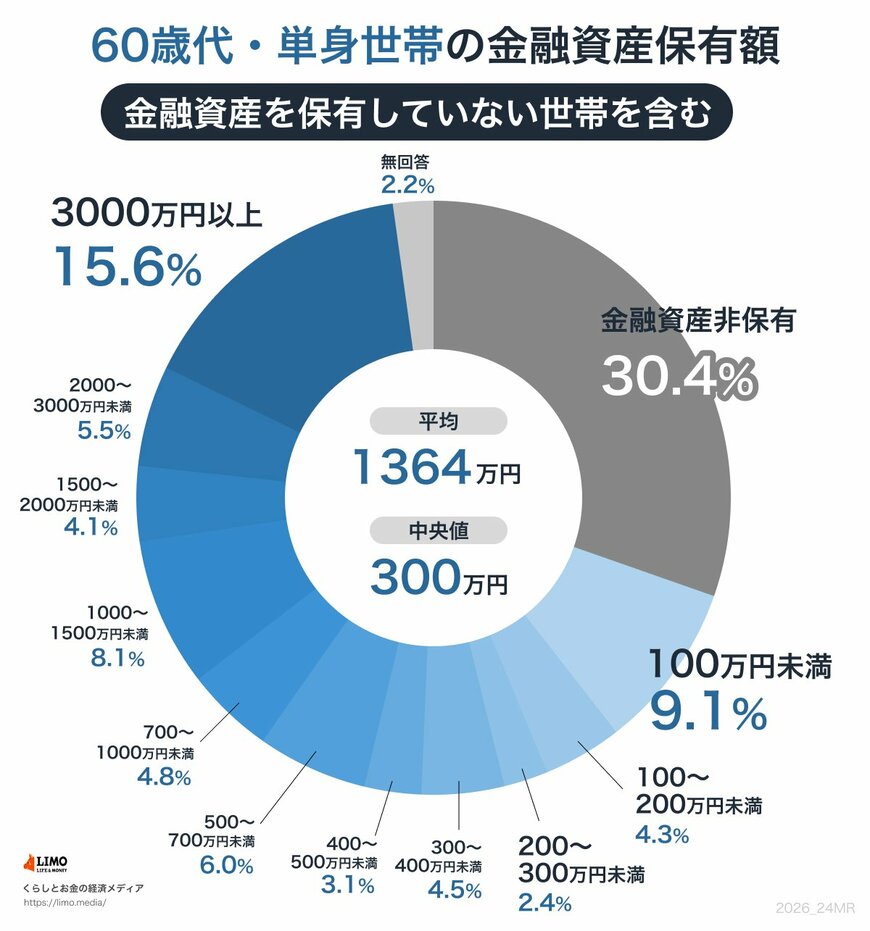

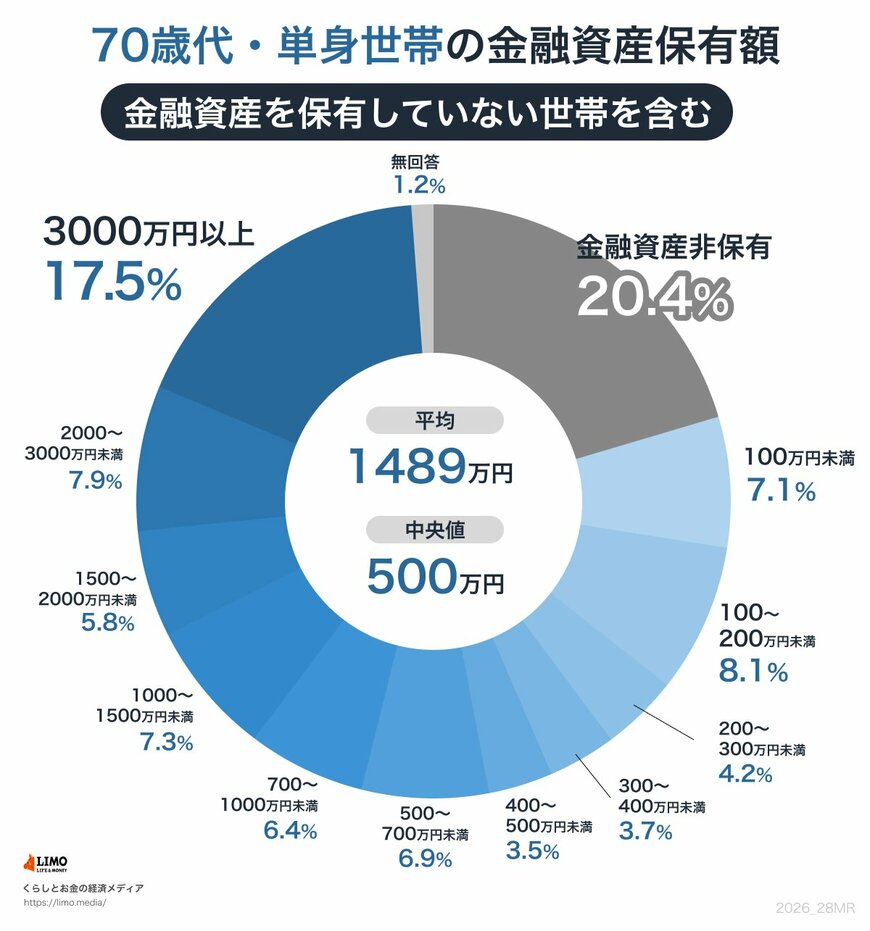

1.1 60・70歳代・単身世帯の貯蓄額(平均・中央値)

- 60歳代(単身世帯):平均1364万円/中央値300万円

- 70歳代(単身世帯):平均1489万円/中央値500万円

60歳代は平均「1364万円」に対して中央値「300万円」と約4.5倍、70歳代は平均「1489万円」に対して中央値「500万円」と約3倍の開きがあります。これは、一部の貯蓄が多い世帯が平均を押し上げていると考えられます。

一方で、金融資産を持たない「貯蓄ゼロ」の世帯も少なくありません。単身世帯では60歳代で30.4%、70歳代で20.4%にのぼり、60歳代ではおよそ3人に1人にあたります。まとまった蓄えがある人とほとんどない人に分かれており、同じ年代でも個人差が大きいことがうかがえます。

2. 老後のおひとりさま、1カ月の月の生活費はいくら?

では、老後のおひとりさまは、毎月どのくらいのお金で暮らしているのでしょうか。総務省の「家計調査報告〔家計収支編〕(2025年)」によると、65歳以上の単身無職世帯(高齢単身無職世帯)の1カ月の家計収支は、次のようになっています。

2.1 高齢単身無職世帯の収入と支出(1カ月)

1カ月の収入と支出の内訳は、次のとおりです。

- 実収入:13万1456円(うち年金などの社会保障給付が9割超)

- 可処分所得:11万8465円(実収入から税・社会保険料を引いた手取り)

- 消費支出:14万8445円

- 毎月の不足分:約3万円(▲2万9980円)

支出の中身をみると、最も大きいのは食料で、消費支出のおよそ3割を占めます。次いで、教養娯楽や光熱・水道、交通・通信などが続きます。さらに、人とのつき合いにかかる交際費も1割を超えており、食費や水道光熱費といった基本の生活費以外にも、一定の出費がかかることがうかがえます。

ここで注目したいのは、収入よりも支出のほうが多いことです。手取り収入に対する消費支出の割合(平均消費性向)は125.3%で、手取りだけではまかなえていません。つまり、毎月「約3万円」、1年では「約36万円」を貯蓄から取り崩して暮らしている計算になります。

3. 不足分とどう向き合う?年金改定もふまえて

この不足を補うのが、これまで蓄えてきた貯蓄です。さきほどの貯蓄の中央値は60歳代で300万円、70歳代で500万円。毎月およそ3万円・年間約36万円という取り崩しのペースを照らし合わせると、貯蓄の重要性がわかります。

収入の柱である年金は、2026年度(令和8年度)に国民年金で1.9%、厚生年金で2.0%引き上げられました。とはいえ、この改定率は物価の上昇率(3.2%)を下回っています。賃金の伸びに合わせる仕組みや、年金財政を長く保つための調整(マクロ経済スライド)が働くためで、年金額が増えても物価の伸びには追いついていない面があります。

だからこそ、できることから備えておきたいものです。たとえば、通信費や保険などの固定費を見直す、健康なうちは長く働いて収入を得る、年金の受け取りを遅らせて毎月の額を増やす(繰下げ受給)といった選択肢があります。新NISAなどの制度を使って資産運用を取り入れる方法もありますが、運用には値下がりのリスクがあり、生活に必要なお金まで投じないなどの注意も欠かせません。

いずれの選択肢もメリット・デメリットやリスクを洗い出した上で対策を考えましょう。

4. まとめにかえて

60歳代・70歳代おひとりさまの貯蓄は、平均で60歳代「1364万円」・70歳代「1489万円」、中央値は「300万円」「500万円」でした。グラフを見ると個人差の大きさがうかがえます。

一方で、65歳以上の単身無職世帯では、毎月およそ3万円の赤字を貯蓄で補っているのが実情です。年金は2026年度に引き上げられたものの、物価高のなかで家計の見直しはこれからも大切になります。まずは自分の現状(年金の見込み額・毎月の支出・貯蓄残高など)を一度確認することから始めてみてはいかがでしょうか。