「65歳以上の夫婦世帯、平均貯蓄額は2494万円」。

国の統計資料が公表されるたび、こうしたデータを目にして「自分たちは平均よりずっと少ない」「こんなに貯められない」と焦りを感じるシニア世代は少なくないのではないでしょうか。

しかし、社会保障や家計のデータ分析において、「平均値」はあまり実態を伝える数字としては正しくありません。 一部の超富裕層が数億円の資産を持っているだけで、全体の平均値は大きく上に引き上げられてしまうからです。

本当に見るべきは、データを大きい順に並べたときにちょうど真ん中にくる「中央値」、そして「毎月の手取りと支出のリアルなバランス」です。

本記事では、総務省の『家計調査』および厚生労働省の『厚生年金保険・国民年金事業年報』の一次データをもとに、シニア夫婦世帯の「貯蓄・生活費・年金」の本当の姿を浮き彫りにします。

1. 65歳以上・無職夫婦世帯の家計収支は?

老後資金の必要額を考える際、実際の家計データは重要な参考になります。総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯では、毎月の収入と支出に一定の差が生じています。

1.1 データで見る「65歳以上・夫婦のみ無職世帯」の家計収支

毎月の収入額:年金が中心

- 収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

毎月の支出額:収入を上回る傾向

- 消費支出:26万3979円

- 非消費支出:3万2850円

支出合計29万6829円

この世帯の毎月の収入は25万4395円で、そのうち約9割(22万8614円)が年金などの社会保障給付です。

一方で支出は、消費支出26万3979円と非消費支出3万2850円を合わせて29万6829円となります。

つまり、平均すると毎月約4万2000円の赤字です。

仮にこの赤字が続くとすると、

- 1年間で約50万円

- 10年間で約500万円

の不足となります。

実際の生活では医療費や介護費用などが増える可能性もあるため、こうしたデータは老後資金を考えるうえでの一つの目安といえるでしょう。

2. 65歳以上・無職夫婦世帯の平均貯蓄額

世帯主が65歳以上の無職世帯(二人以上の世帯)はどれくらい貯蓄をしているのか。総務省統計局の「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」より、確認していきましょう。

2.1 貯蓄額の推移と種類別の内訳(二人以上の世帯)

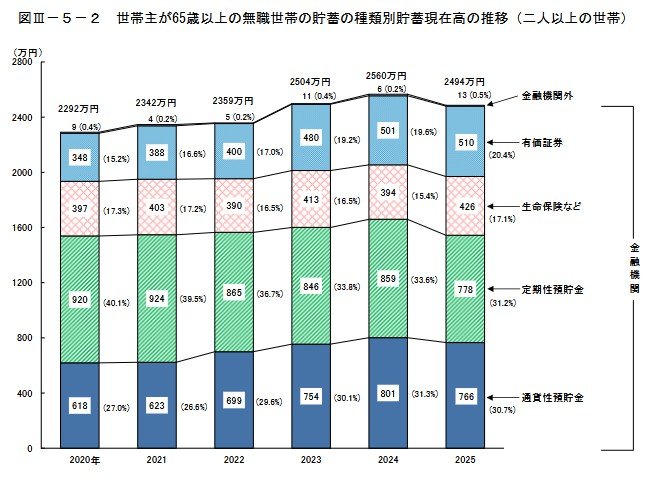

最新データとなる2024年時点の、世帯主が65歳以上の無職世帯(二人以上世帯)の平均貯蓄額は、2494万円です。

なお、2019年以降、この平均貯蓄額は増加傾向にあります。

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

- 2025年:2494万円

「貯蓄」には預貯金だけでなく生命保険や有価証券なども含まれます。参考までにこの貯蓄の内訳も確認しておきましょう。

【2025年データ】平均貯蓄額2494万円の内訳詳細

- 通貨性預貯金:766万円(30.7%)

- 定期性預貯金:778万円(31.2%)

- 生命保険:426万円(17.1%)

- 有価証券:510万円(20.4%)

- 金融機関外:13万円(0.5%)

※通貨性預貯金:普通預金など入出金が自由な預貯金

※有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

3. 働く世帯も含む「65歳以上」の平均貯蓄額

前章では無職世帯に限定した貯蓄額を確認しました。

ここでは働く世帯も含めた、世帯主が65歳以上世帯全体の貯蓄額を確認していきます。

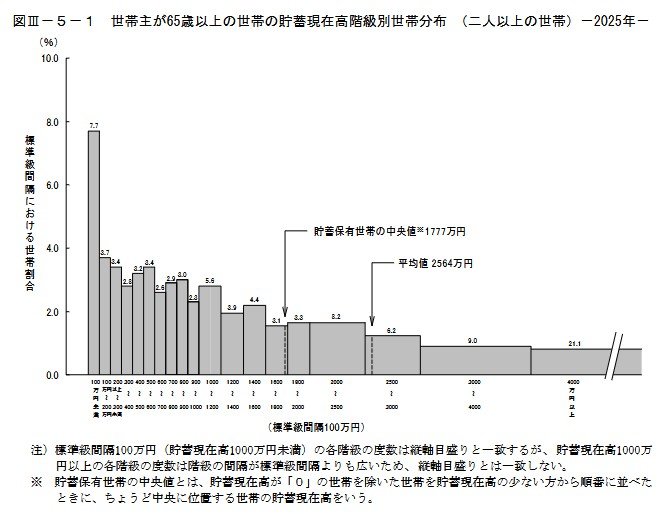

3.1 貯蓄額の分布:平均値と中央値の差は?(二人以上の世帯・2025年)

平均値と中央値から見える貯蓄の実態

- 平均値:2564万円

- 中央値:1777万円(※貯蓄現在高が0円の世帯を除く)

中央値とは、貯蓄現在高を低い順に並べた際にちょうど真ん中にくる数値を指すものです。今回の調査データでは、貯蓄額が0円の世帯を除いた数値が採用されています。

平均値と中央値には787万円もの開きがありますが、これは一部の大きな資産を持つ世帯が平均値を押し上げているためと考えられます。

4. 国民年金と厚生年金の平均受給額と男女差

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末現在の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

4.1 年金の平均月額から見える個人差の実態

4.2 国民年金(老齢基礎年金)の平均月額

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

4.3 厚生年金(国民年金部分を含む)の平均月額

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

平均の年金月額を見てみると、厚生年金はおよそ15万円、国民年金のみの場合は6万円前後となっています。厚生年金であっても、この金額だけでゆとりある生活を送るのは簡単ではなく、ある程度の備えが必要になりそうです。

とくに国民年金のみの場合は、月6万円に届かないケースもあり、年金以外の備えが必要な水準と考えられます。ただし、これらはあくまで平均値で、高い人も低い人も含まれている点には注意が必要です。

まずは「自分はどのくらいもらえるのか」を知ることが大切です。「ねんきんネット」や手元に届く「ねんきん定期便」を確認しながら、将来の見込み額を一度チェックしてみてはいかがでしょうか。

5. データで見る高齢者世帯の生活意識

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)が日々の暮らしをどう感じているのか、リアルな生活意識を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

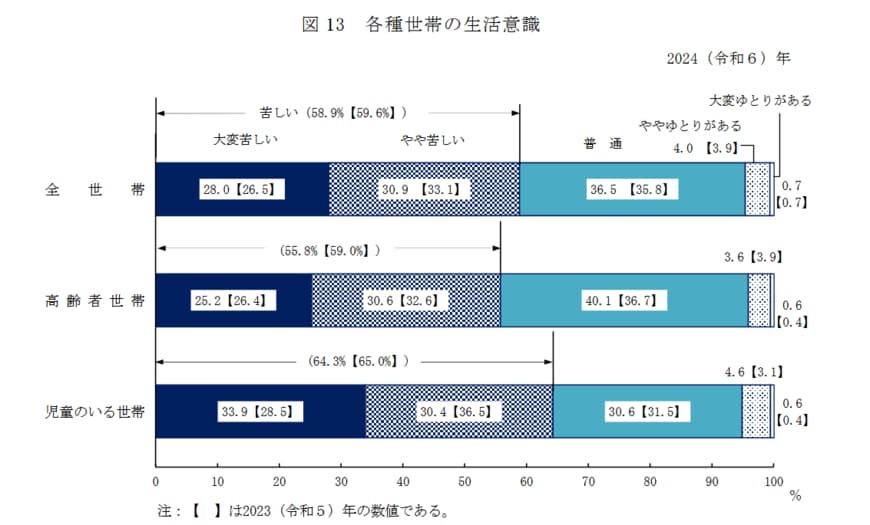

5.1 「苦しい」が半数以上?生活実感のリアル

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

調査結果をひも解くと、シニア世帯の経済的な状況は、大きく3つの層に分かれていることがわかります。

もっとも多いのは、日々の生活に厳しさを感じている層です。全体の半数以上となる55.8%が「大変苦しい」「やや苦しい」と回答しており、家計への負担の大きさがうかがえます。

その一方で、「ややゆとりがある」「大変ゆとりがある」と答えた世帯は、合計してもわずか4.2%にとどまりました。経済的な余裕をしっかりと実感できているシニアは、ごく一握りにすぎないのが現実のようです。

そして、これら両極端な層の中間にあたるのが、「普通」と回答した40.1%の世帯です。この割合は「苦しい」層には及ばないものの、「ゆとりがある」層を大きく上回る結果となりました。

「決して余裕があるわけではないけれど、なんとか堅実にやりくりしている」という、そんな一定数のシニア世帯が、厚い中間層を形成して日々の生活を支えている様子が見えてきます。

6. 働き方で変わる?ライフコース別の年金額シミュレーション

働き方や生き方が多様化する今、「将来、自分はどのくらいの年金を受け取れるんだろう?」と気になっている人もいるでしょう。

厚生労働省は、今回の年金改定の発表と同時に、多様なライフコースに応じた年金額例も示しています。

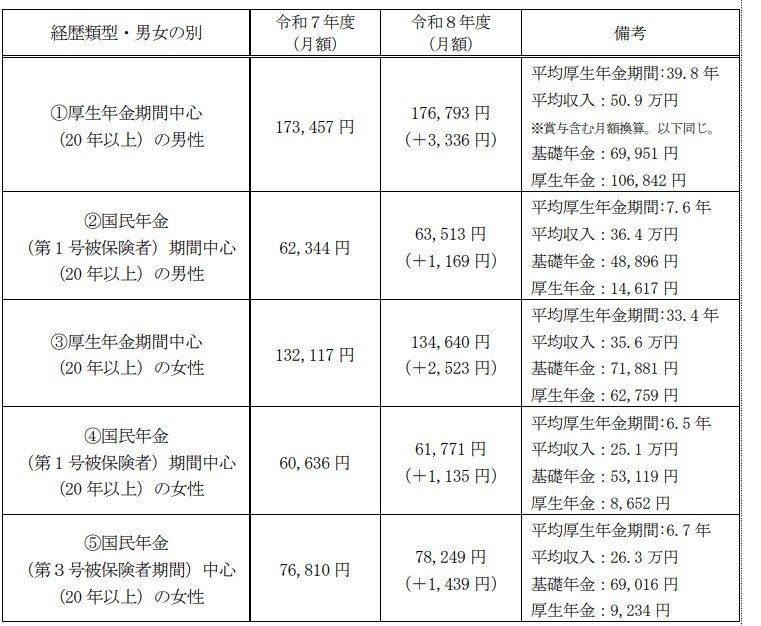

ここでは、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類し、「2026年度に65歳になる人」を想定した年金額の概算が提示されています。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

6.1 ケース1:厚生年金中心の男性

年金月額:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

6.2 ケース2:国民年金中心の男性

年金月額:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

6.3 ケース3:厚生年金中心の女性

年金月額:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

6.4 ケース4:国民年金中心の女性

年金月額:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

6.5 ケース5:第3号被保険者期間が中心の女性

年金月額:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

上記のデータからは、厚生年金に長く加入し、かつ収入が高かった人ほど、老後の年金額は多くなる傾向があることが分かります。

現役時代に「国民年金の期間が中心だったか」「厚生年金の期間が中心だったか」により、老後の年金水準が大きく変わるわけですね。

働き盛りの現役世代にとって、いまの働き方や収入は、目前の家計だけではなく、遠い将来の年金額を左右する重要な要素となるのです。

7. まとめ

老後不安の正体は、いつだって「見えないこと」です。実態のわからない平均値と自分を比べて勝手に落ち込むのは、今日で終わりにしましょう。

今週末、ぜひご夫婦で、あるいは離れて暮らす親御さんと一緒に『ねんきん定期便』を開いてみてください。「我が家は毎月いくら入ってきて、生活費との差額(本当の赤字)はいくらか」という現在地さえ正確に把握できれば、「じゃあ70歳まで週3日パートをしよう」「スマホのキャリアを格安SIMに変えよう」という、前向きで具体的な防衛策が必ず見えてくるはずです。

また、受給額が少ない世帯こそ忘れてはいけないのが、低所得の年金受給者を対象とした『年金生活者支援給付金』です。これは一定の基準を満たすと年金に上乗せして支給される恒久的な制度ですが、日本年金機構から届くハガキ(請求書)を自分で返送しないと、永続的に0円のままとなってしまいます。

65歳を迎える方、あるいはすでに年金を受給している親御さんがいらっしゃる方は、緑色の封筒や案内ハガキが書類の山に埋もれていないか、今一度実家のテーブルを確認してあげてください。