5. 65歳以上の無職単身世帯のリアルな家計収支

次に、単身世帯の家計収支も同様に確認していきましょう。

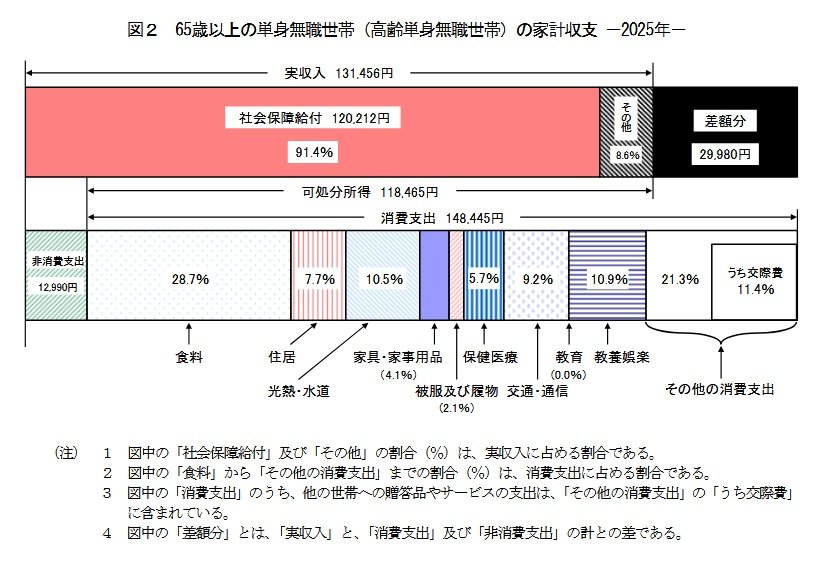

5.1 収入の内訳(65歳以上の無職単身世帯)

- 実収入:13万1456円

- うち社会保障給付:12万212円 ※主に年金

5.2 支出の内訳(65歳以上の無職単身世帯)

- 支出:16万1435円

- うち消費支出:14万8445円

消費支出の内訳は以下の通りです。

- 食料:4万2545円

- 住居:1万1416円

- 光熱・水道:1万5565円

- 家具・家事用品:6069円

- 被服及び履物:3049円

- 保健医療:8388円

- 交通・通信:1万3601円

- 教育:0円

- 教養娯楽:1万6132円

- その他の消費支出:3万1681円

- うち諸雑費:1万4052円

- うち交際費:1万6956円

- うち仕送り金:591円

非消費支出の平均額は1万2990円でした。

- 直接税:7072円

- 社会保険料:5912円

単身世帯の場合、1カ月の実収入13万1456円に対して支出の合計が16万1435円となり、毎月2万9980円の赤字という結果になっています。

6. 国民年金の受給額を上乗せできる「付加年金」という選択肢

働き方が多様化する現代において、厚生年金に加入しないフリーランスや自営業者なども増加しています。

しかし、国民年金のみの受給となる場合、老後の年金額は少なくなる傾向があります。

国民年金の受給額を増やす方法の一つとして、今回は「付加保険料の納付」について解説します。

付加年金とは、定額の国民年金保険料(2026年度は1万7920円)に「付加保険料(月額400円)」を上乗せして支払うことで、将来の年金額を増額できる制度です。

6.1 付加保険料を納付できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

6.2 付加保険料を納付できない条件

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金は、同時に加入することが可能です。

ただし、iDeCoの掛金額によっては併用できない場合があるため注意が必要です。

6.3 シミュレーション:40年間付加保険料を納めた場合

仮に20歳から60歳までの40年間、付加保険料を納付し続けた場合を考えてみましょう。

65歳以降に受け取れる「付加年金額」は、「200円×付加保険料納付月数」で計算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間で納付する付加保険料の合計は19万2000円です。

一方、毎年の年金受給額に9万6000円が上乗せされるため、2年間で元が取れる計算になります。