4. 働き方の多様化に対応する年金制度改正の概要

2025年6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が衆議院で修正のうえ可決され、年金制度改正法が成立しました。

働き方や男女の差等に中立的で、ライフスタイルや家族構成等の多様化を踏まえた年金制度を構築するとともに、私的年金制度の拡充や所得再分配機能の強化などによって、老後の暮らしの安定や、所得保障機能の強化に繋げていくことが主な狙いです。

今回の改正の主な見直しポイントを整理していきましょう。

4.1 今回の年金制度改正における主な変更点

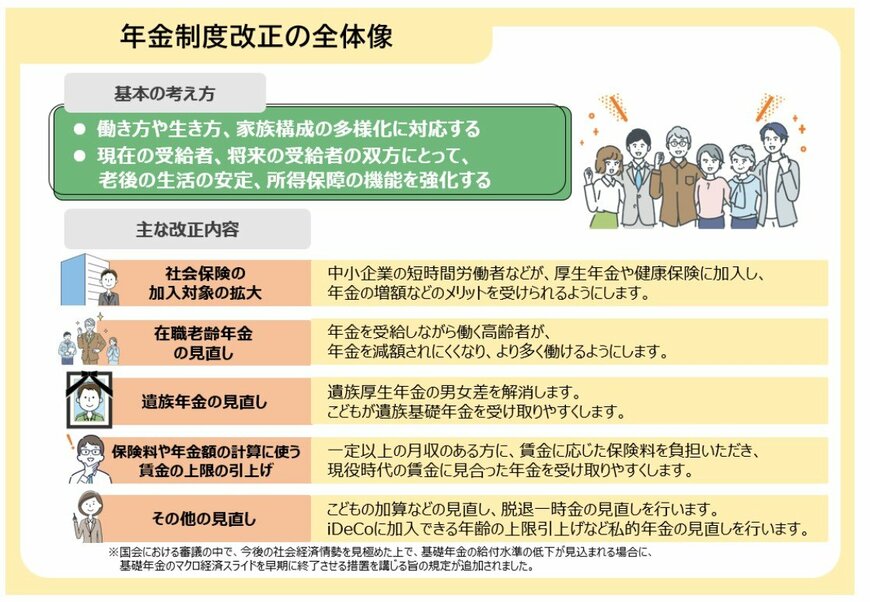

社会保険の加入対象の拡大

- 短時間労働者の加入要件(賃金要件・企業規模要件)の見直し(年収「106万円の壁」撤廃へ)

在職老齢年金の見直し

- 支給停止調整額「月65万円」へ大幅緩和(2025年度は月51万円)

遺族年金の見直し

- 遺族厚生年金の男女差を解消

- 子どもが遺族基礎年金を受給しやすくする

保険料や年金額の計算に使う賃金の上限の引き上げ

- 標準報酬月額の上限を、月65万円→75万円へ段階的に引き上げ

私的年金制度

- iDeCo加入年齢の上限引き上げ(3年以内に実施)

- 企業型DCの拠出限度額の拡充(3年以内に実施)

- 企業年金の運用の見える化(5年以内に実施)

将来の基礎年金の給付水準の底上げ

- 今後の社会経済情勢を見極めた上で、基礎年金の給付水準の低下が見込まれる場合に、基礎年金と厚生年金のマクロ経済スライドを同時に終了させる措置を講じる

こうした内容からも、公的年金制度は現役世代の働き方やライフプランと深い関わりを持っていることが分かります。

5. まとめ:もらえるお金を正しく算出し、退職前後のキャッシュフローを確定させよう

日本の社会保障制度は、自ら情報を得て所定の期日までに申告した人にのみ給付を行う仕組みが基本となっています。

「手続きが複雑そうだから」「役所から案内が来ないから対象外だろう」といった自己判断は、本来受け取れるはずの老後資金を失う要因になります。

一年の後半が始まるこの7月上旬、退職前後の収入の空白期間を作らないために、まずは以下の3つのステップを実行に移してください。

- 自身の「ねんきん定期便」を開き、配偶者との『年齢差と厚生年金の加入期間(自分が20年以上あるか等)』を確認する(加給年金の受給資格を判定するための必須作業です)

- 60歳以降も再雇用や転職で働く場合、ハローワークで「高年齢雇用継続給付」や「再就職手当」の支給対象になるかを試算してもらう(退職日や再就職日のわずかなズレで給付額がゼロになる事態を防ぐため)

- 年金事務所の窓口へ行く前に、年金と雇用保険給付の「相殺(併給調整)」について質問事項をメモにまとめる(行政の縦割り構造上、こちらから質問しないとハローワーク側の給付との調整額は試算されないのが通常のため)

公的な支援制度を正しく理解し、もれなく手続きを行うことは、インフレ時代における確実な生活防衛策です。ご自身のこれまでの職歴と正当な権利を洗い出し、計画的なセカンドライフの基盤を構築していきましょう。

今回はシニア世代の雇用保険関連と老齢年金に上乗せされる公的給付金について紹介していきます。

6. 【監修者のコメント】この記事の総括とこれからの実務上の注意点

シニア向けの公的給付において実務上もっとも注意すべきは、管轄の異なる『年金』と『雇用保険』を同時に受け取る際に発生する併給調整ルールです。

たとえば60代前半で高年齢雇用継続給付を受給すると、それと連動して老齢厚生年金が最大で標準報酬月額の6%相当分、支給停止となります。

年金事務所の窓口でハローワーク管轄の給付メリットまで横断的に案内されることはまずありません。

だからこそ定年前後の手続きでは、自身の『ねんきん定期便』と『雇用保険被保険者証』を机に並べ、両者の相殺関係を自らシミュレーションする視点が不可欠です。

目先の給付金額だけに飛びつかず、世帯全体の総キャッシュフローで損益を計算した上で申請ルートを選択してください。

参考資料

- 日本年金機構「初めて老齢年金を請求するとき」

- 日本年金機構「初めて老齢年金を請求するとき」年金請求書(国民年金・厚生年金保険 老齢給付)様式第101号

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金生活者支援給付金制度について」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「Q&A~高年齢雇用継続給付~」

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 国税庁「令和6年分 民間給与実態統計調査」

- 厚生労働省「年金制度改正法が成立しました」

渡邉 珠紀