5月も下旬に差し掛かり、初夏の陽気を感じる日が増えてきました。

梅雨入りを前に、日々の生活費や家計のやりくりについて考える機会も多いのではないでしょうか。

こうした中、政府は働く世代の手取り収入を支援する新しい制度「給付付き税額控除」の導入に向けた議論を加速させています。

この制度は、もともと減税と現金の給付を組み合わせたものですが、迅速な導入と事務手続きの簡素化を優先するため、当面は「現金給付」に一本化する方針が示されました。

本記事では、内閣官房などが公表した最新の資料に基づき、この新しい制度の基本的な仕組みから最近の動向までを、わかりやすく解説します。

1. 「給付付き税額控除」とは?減税と給付を組み合わせた制度の基本

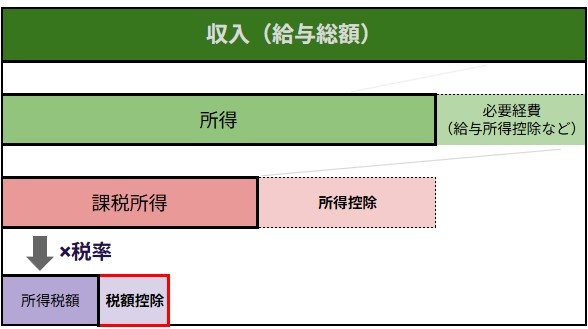

給付付き税額控除は、所得税などの納税額から一定額を差し引く「税額控除」と、それでも控除しきれない分を現金で支給する「給付」を組み合わせた制度です。

これまでの「税額控除」、つまり減税だけでは、納税額が少ない低所得世帯には十分な恩恵が行き届きにくいという課題がありました。

しかし、この新しい仕組みであれば、「減税」または「現金給付」のいずれかの形で、全ての対象者が支援を受けられるようになります。

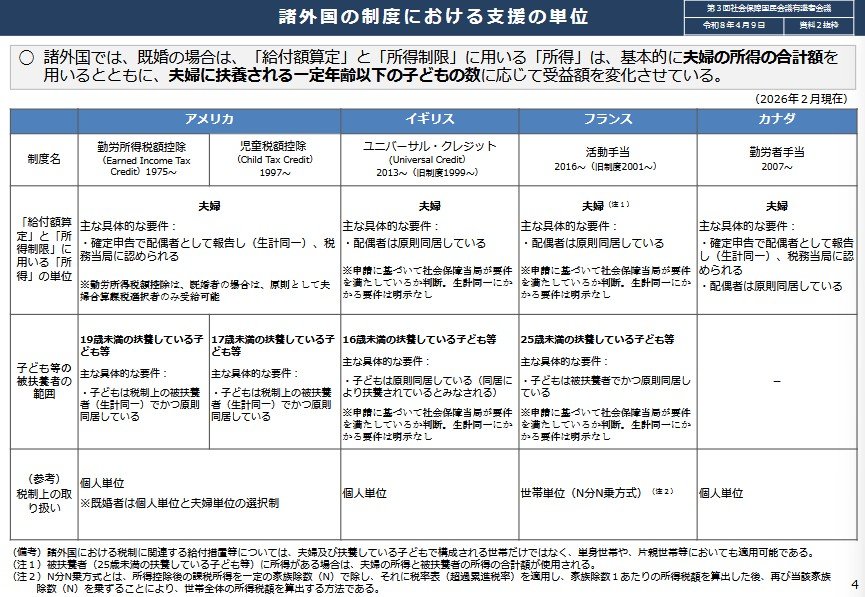

所得格差の是正や再分配を目的として、アメリカやフランスをはじめとする多くの先進国ですでに導入されています。

海外の導入事例に目を向けると、夫婦の所得を合算して給付額を計算したり、所得制限を設けたりするなど、各家庭の状況に合わせた柔軟な制度設計が一般的です。